BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HCM

---------------

LÊ NGUYỄN QUỲNH PHƯƠNG

MỐI QUAN HỆ GIỮA ĐẦU TƯ TRỰC TIẾP

NƯỚC NGOÀI, ĐẦU TƯ TRONG NƯỚC VÀ

TĂNG TRƯỞNG KINH TẾ TẠI VIỆT NAM

LUẬN VĂN THẠC SĨ KINH TẾ

TP. Hồ Chí Minh – Năm 2013

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HCM

---------------

LÊ NGUYỄN QUỲNH PHƯƠNG

MỐI QUAN HỆ GIỮA ĐẦU TƯ TRỰC TIẾP

NƯỚC NGOÀI, ĐẦU TƯ TRONG NƯỚC VÀ

TĂNG TRƯỞNG KINH TẾ TẠI VIỆT NAM

Chuyên ngành: Tài chính - Ngân hàng

Mã số: 60340201

LUẬN VĂN THẠC SĨ KINH TẾ

NGƯỜI HƯỚNG DẪN KHOA HỌC:

PGS.TS NGUYỄN NGỌC ĐỊNH

TP. Hồ Chí Minh – Năm 2013

LỜI CAM ĐOAN

Tôi xin cam đoan rằng luận văn “Mối quan hệ giữa đầu tư trực tiếp nước

ngoài, đầu tư trong nước và tăng trưởng kinh tế tại Việt Nam” là công trình

nghiên cứu của riêng tôi.

Dữ liệu được sử dụng trong luận văn là trung thực được thu thập từ

những nguồn đáng tin cậy và các kết quả trình bày trong luận văn chưa được

công bố tại bất kỳ công trình nghiên cứu nào trước đây. Nếu phát hiện có bất

kỳ gian lận nào, tôi xin chịu toàn bộ trách nhiệm trước Hội đồng.

TP.HCM, tháng năm 2013

Tác giả luận văn

Lê Nguyễn Quỳnh Phương

MỤC LỤC

Trang phụ bìa

Lời cam đoan

Mục lục

Danh mục các cụm từ viết tắt

Danh mục các bảng, biểu

Danh mục các hình vẽ, đồ thị

Tóm tắt .....................................................................................................................................................1

1. Giới thiệu .............................................................................................................................................2

2. Tổng quan những nghiên cứu trước đây...........................................................................................5

2.1. Những nghiên cứu về mặt lý thuyết ...............................................................................................5

2.2. Những nghiên cứu về mặt thực nghiệm .......................................................................................10

3. Phương pháp nghiên cứu ..................................................................................................................22

3.1. Mô hình ........................................................................................................................................22

3.2. Phương pháp nghiên cứu ..............................................................................................................23

3.3. Dữ liệu nghiên cứu .......................................................................................................................26

4. Nội dung và các kết quả nghiên cứu ................................................................................................30

4.1. Kiểm định nghiệm đơn vị (Unit root Test) ..................................................................................30

4.2. Độ trễ tối ưu mô hình VAR ..........................................................................................................32

4.3. Hồi quy mô hình VAR .................................................................................................................33

4.4. Kiểm định tự tương quan phần dư ...............................................................................................36

4.5. Kiểm định tính ổn định của mô hình VAR ..................................................................................36

4.6. Quan hệ nhân quả Granger ...........................................................................................................38

4.7. Hàm phản ứng xung (IRF – Impulse Response Function) ...........................................................40

4.8. Phân rã phương sai (Variance Decomposition) ...........................................................................45

5. Kết luận ..............................................................................................................................................49

Tài liệu tham khảo

Phụ lục

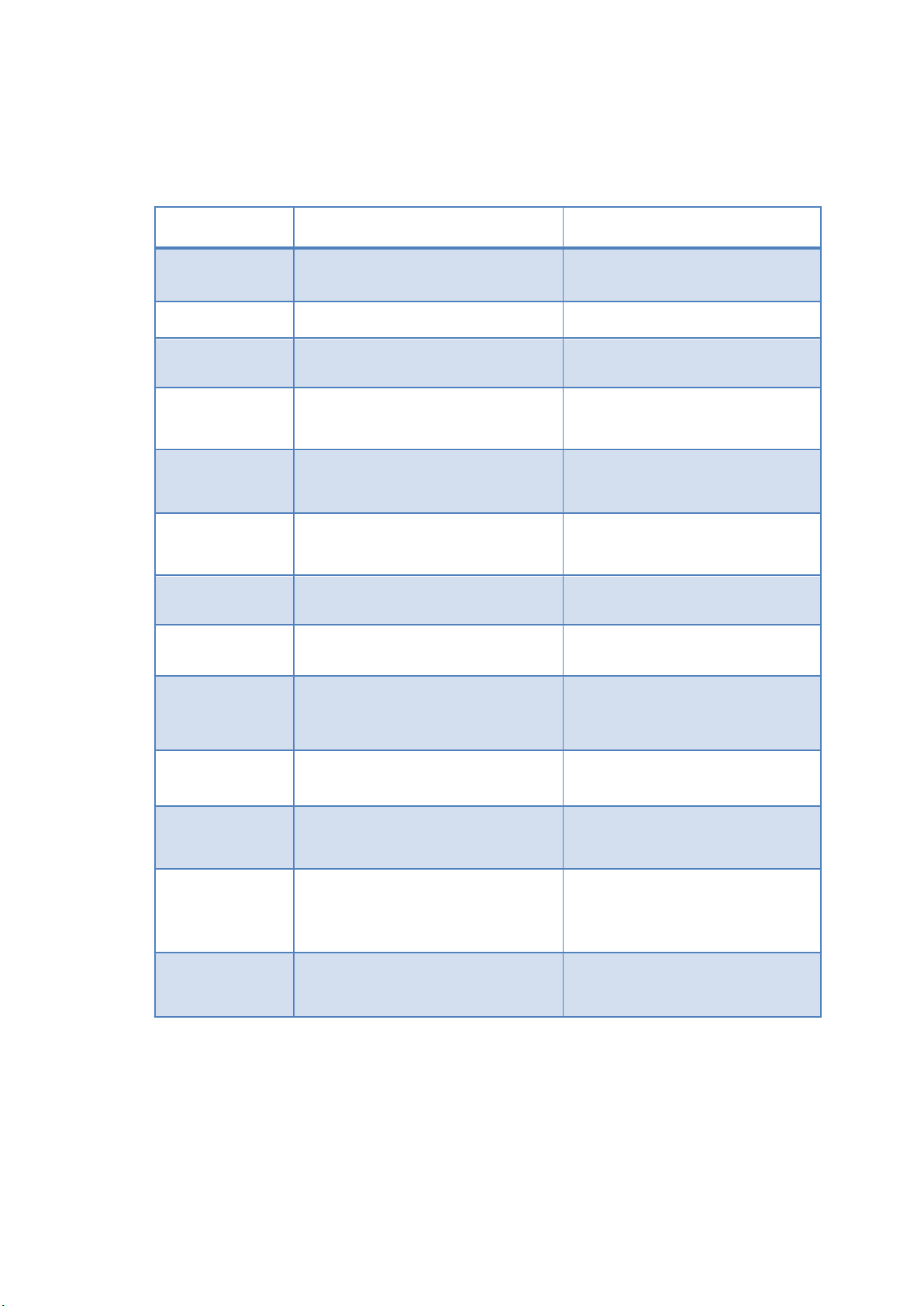

DANH MỤC CÁC CỤM TỪ VIẾT TẮT

Cụm viết tắt

Tên đầy đủ tiếng Anh

Tên đầy đủ tiếng Việt

FDI

Outward Foreign Direct

Investment

Đầu tư trực tiếp nước ngoài

DI

Domestic Investment

Đầu tư trong nước

GDP

Gross Domestic Product

Tổng sản phẩm quốc nội

GFCF

Real gross fixed capital

formation

Tổng vốn cố định

VAR

Vector Autoregression

Model

Mô hình tự hồi quy vector

OLS

Ordinary Least Squares

Phương pháp

bình phương nhỏ nhất

ECM

Error Correction Model

Mô hình hiệu chỉnh sai số

VECM

Var Error Correction Model

Mô hình vector

hiệu chỉnh sai số

ARDL

Autoregressive

Distributed Lag

Phương pháp

phân phối trễ tự hồi quy

FEM

Fixed Effects Model

Mô hình hiệu ứng cố định

REM

Random Effects Model

Mô hình hiệu ứng

ngẫu nhiên

UNCTAD

United Nations Conference

on Trade and Development

Hội nghị liên hiệp quốc tế

về thương mại và phát triển

WB

World Bank

Ngân hàng thế giới