CH NG I. KHAI QUAT VÊ CAC THÔNG SÔ TAI CHINHƯƠ

1. Các thông s tài chính.ố

1.1. Khái ni m.ệ

Đ đánh giá đi u ki n và hi u qu tài chính c a m t công ty, chúng ta c n ki m tra nhi uể ề ệ ệ ả ủ ộ ầ ể ề

ph ng di n khác nhau trong s c kh e tài chính c a chúng. Công c đ c dùng ph bi n làươ ệ ứ ỏ ủ ụ ượ ổ ế

thông s tài chính. ố

Thông s tài chính là s k t n i hai d li u tài chính b ng cách chia m t s này cho m t số ự ế ố ữ ệ ằ ộ ố ộ ố

khác. Qua cách phân tích các thông s tài chính chúng ta có m t c s so sánh h u ích h n dố ộ ơ ở ữ ơ ữ

li u thô.ệ

1.2. Các thông s tài chính.ố

V căn b n có 5 nhóm thông s tài chính:ề ả ố

1.2.1. Thông s kh năng thanh toán.ố ả

Kh năng thanh toán là kh năng c a m t tài s n có th nhanh chóng chuy n thànhả ả ủ ộ ả ể ể

ti n. Thông s kh năng thanh toán đo l ng kh năng c a doanh nghi p trong vi c s d ngề ố ả ườ ả ủ ệ ệ ử ụ

các tài s n nhanh chuy n hóa thành ti n đ đ i phó v i các nghĩa v tài chính ng n h n.ả ể ề ể ố ớ ụ ắ ạ

1.2.2. Thông sô hoat đông.

Thông sô hoat đông la nhom cac chi sô đo l ng hiêu qua quan ly tai san cua công ty. ươ

1.2.3. Thông s n (thông s đòn b y) và kh năng trang tr i.ố ợ ố ẫ ả ả

Ch s đòn b y tài chính là các ch s cho bi t tình tr ng doanh nghi p s d ng ngu nỉ ố ẩ ỉ ố ế ạ ệ ử ụ ồ

tài tr t các kho n vay thay cho v n c ph n. Các phép đo đòn b y tài chính là công c đợ ừ ả ố ổ ầ ẩ ụ ể

xác đ nh xác su t doanh nghi p m t kh năng thanh toán các h p đ ng n . Doanh nghi p càngị ấ ệ ấ ả ợ ồ ợ ệ

n nhi u thì càng có nguy c cao m t kh năng hoàn thành nghĩa v tr n . Nói cách khác, nợ ề ơ ấ ả ụ ả ợ ợ

quá nhi u s d n t i xác su t phá s n và ki t qu tài chính cao.ề ẽ ẫ ớ ấ ả ệ ệ

1.2.4. Thông sô thi tr ng. ươ

La nhom cac thong sô gia tri thi tr ng liên quan đên gia cô phiêu cua công ty so v i thu ươ ơ

nhâp, dong ngân quy va gia tri kê toan. &

Cac thông sô nay cung câp cho cac nha quan tri thong tin vê nhân đinh cua ng i đâu t ươ ư

vê hiêu qua hoat đông trong qua kh va triên vong t ng lai cua công ty. ư ươ

1.2.5. Thông s kh năng sinh l iố ả ợ

Các thông s này cho bi t hi u qu chung c a công ty, nó ph n ánh m c đ n đ nh c a thuố ế ệ ả ủ ả ứ ộ ổ ị ủ

nh p khi so sánh v i các thông s c a quá kh , thông s này còn g i là thông s hi u qu đoậ ớ ố ủ ứ ố ọ ố ệ ả

l ng hi u qu c a công ty trong vi c s d ng tài s n.ườ ệ ả ủ ệ ử ụ ả

L p 10QTơ Trang 1

N i dung c a thông s này nh m đo l ng t c đ chuy n hóa c a các kho n ph i thu, t nộ ủ ố ằ ườ ố ộ ể ủ ả ả ồ

kho và kho n ph i tr trong chu kỳ kinh doanh đ qu n lý tài s n m t cách hi u qu . Nói cáchả ả ả ể ả ả ộ ệ ả

khác, nó ph n ánh t c đ chu chuy n c a nh ng tài s n tr c ti p tham gia vào chu kỳ kinhả ố ộ ể ủ ữ ả ự ế

doanh (vòng quay kho n ph i thu, t n kho, kho n ph i tr ) đ t đó có c s đi u ch nh cácả ả ồ ả ả ả ể ừ ơ ở ề ỉ

chính sách (bán hàng, d tr , mua hàng) m t cách h p lý.ự ữ ộ ợ

a. Vòng quay t ng tài s nổ ả

Thông s này đo l ng t c đ chuy n hóa c a t ng tài s n đ t o ra doanh thu.ố ườ ố ộ ể ủ ổ ả ể ạ

Vòng quay t ng tài s nổ ả = Doanh thu thu nầ

T ng tài s nổ ả

b. L i nhu n g p biênợ ậ ộ

L i nhu n g p biênợ ậ ộ = Doanh thu thu n – Chi phí hàng bánầ

Doanh thu thu nầ

Thông s này đo l ng hi u qu ho t đ ng s n xu t và marketing c a công ty. Đ c bi t,ố ườ ệ ả ạ ộ ả ấ ủ ặ ệ

thông s này ph n ánh tính h p lý trong ho t đ ng đ nh giá c a công ty.ố ả ợ ạ ộ ị ủ

c. L i nhu n ròng biênợ ậ

L i nhu n ròng biênợ ậ = L i nhu n ròng sau thuợ ậ ế

Doanh thu ròng

L i nhu n ròng biên là công c đo l ng kh năng sinh l i trên doanh s sau khiợ ậ ụ ườ ả ợ ố

tính đ n t t c các chi phí và thu thu nh p. Nó cho chúng ta bi t l i nhu n ròngế ấ ả ế ậ ế ợ ậ

trên m i đ ng doanh s c a công ty. Vi c so sánh thông s này v i ngành choỗ ồ ố ủ ệ ố ớ

th y hi u su t và đ h p d n c a công ty này so v i công ty khác.ấ ệ ấ ộ ấ ẫ ủ ớ

B ng cách so sánh các thông s này cùng v i nhau, chúng ta có th nhìn th y rõằ ố ớ ể ấ

h n hi u qu ho t đ ng c a công ty. N u l i nhu n g p biên không thay đ i quaơ ệ ả ạ ộ ủ ế ợ ậ ộ ổ

nhi u năm nh ng l i nhu n ròng biên gi m trong cùng th i kỳ đó thì chúng taề ư ợ ậ ả ờ

bi t là do các chi phí qu n lý, hành chính và bán hàng cao t ng đ i so v i doanhế ả ươ ố ớ

s ho c do lãi su t cao. M c khác, n u l i nhu n g p biên gi m, chúng ta bi tố ặ ấ ặ ế ợ ậ ộ ả ế

r ng chi phí s n xu t so v i doanh s tăng lên. và đi u này x y ra ho c là do giáằ ả ấ ớ ố ề ả ặ

bán th p h n ho c do hi u qu ho t đ ng th p h n.ấ ơ ặ ệ ả ạ ộ ấ ơ

L p 10QTơ Trang 2

Kh năng sinh l i trên đ u tả ợ ầ ư

Thu nh p trên đ u t (ROA)ậ ầ ư = L i nhu n ròngợ ậ

T ng tài s nổ ả

Thu nh p trên giá tr ròngậ ị

Đây là h s quan tr ng nh t đ i v i các c đông n m gi c ph n th ng, nóệ ố ọ ấ ố ớ ổ ắ ữ ổ ầ ườ

cho th y kh năng sinh l i trên v n đ u t c a h trong công ty. Thu nh p trênấ ả ợ ố ầ ư ủ ọ ậ

giá tr ròng là ph n còn l i c a l i nhu n ròng sau khi đã thanh toán c t c u đãiị ầ ạ ủ ợ ậ ổ ứ ư

chia cho giá tr ròng (v n c ph n - v n c ph n u đãi). Trong tr ng h pị ố ổ ầ ố ổ ầ ư ườ ợ

không có v n vay thì ROA cũng chính là ROE. Còn khi có v n vay, chi phí sauố ố

thu c a v n vay th p làm cho ROE l n h n nhi u so v i ROA do tác đ ng c aế ủ ố ấ ớ ơ ề ớ ộ ủ

đòn b y n . ROE còn có th bi u di n d i d ng:ẩ ợ ể ể ễ ướ ạ

ROE = ROA/ (1 – D/A)

N u thông s này l n h n bình quân ngành thì c đông đ c l i h n so v i các c đông khácế ố ớ ơ ổ ượ ợ ơ ớ ổ

trong cùng ngành. Đi u này có th là do m t trong hai y u t sau: ROE c a công ty cao ho c làề ể ộ ế ố ủ ặ

do công ty đã s d ng đòn b y n (n /tài s n). Khi tăng m c đòn b y n lên, ROE c a công tyử ụ ẩ ợ ợ ả ứ ẩ ợ ủ

s tăng, tuy nhiên đ n m t lúc nào đó thì tác đ ng c a đòn b y s không còn hi u qu n a doẽ ế ộ ộ ủ ẩ ẽ ệ ả ữ

m c tăng thêm c a chi phí tài chính s l n h n kho n tăng thêm c a ph n l i nhu n thu đ cứ ủ ẽ ớ ơ ả ủ ầ ợ ậ ượ

nh tác đ ng đòn b y.ờ ộ ẩ

K t lu n:ế ậ D a vào đ c đi m c a các công ty hi n nay, mô hình trên đã có m t s h n chự ặ ể ủ ệ ộ ố ạ ế

trong vi c đánh giá hi u qu c a m t công ty. Vì v y, năm 1919, công ty Dupont b t đ u sệ ệ ả ủ ộ ậ ắ ầ ử

d ng m t cách ti p c n đ c bi t trong phân tích thông s đ đánh giá hi u qu c a công ty.ụ ộ ế ậ ặ ệ ố ể ệ ả ủ

Mô hình Dupont r t phù h p đ hi u đ c kh năng sinh l i trên đ u t c a công ty.ấ ợ ể ể ượ ả ờ ầ ư ủ

L p 10QTơ Trang 3

CH NG II. MÔ HINH DUPONTƯƠ

2.1. Khái ni m, ngu n g c và ng d ng.ệ ồ ố ứ ụ

2.1.1. Khái ni m.ệ

Mô hình Dupont là k thu t đ c s d ng đ phân tích kh năng sinh l i c a m t doanhỹ ậ ượ ử ụ ể ả ờ ủ ộ

nghi p b ng các công c qu n lý hi u qu truy n th ng. Mô hình Dupont tích h p nhi uệ ằ ụ ả ệ ả ề ố ợ ề

y u t c a báo cáo thu nh p v i b ng cân đ i k toán. Trong phân tích tài chính, ng i taế ố ủ ậ ớ ả ố ế ườ

v n d ng mô hình Dupont đ phân tích m i liên h gi a các ch tiêu tài chính. Chính nhậ ụ ể ố ệ ữ ỉ ờ

s phân tích m i liên k t gi a các ch tiêu tài chính, chúng ta có th phát hi n ra nh ngự ố ế ữ ỉ ể ệ ữ

nhân t đã nh h ng đ n ch tiêu phân tích theo m t trình t nh t đ nh.ố ả ưở ế ỉ ộ ự ấ ị

2.1.2. Các b c trong ph ng pháp Dupont.ướ ươ

oThu nh p s li u kinh doanh (t b ph n tài chính). ậ ố ệ ừ ộ ậ

oTính toán (s d ng b ng tính).ử ụ ả

o Đ a ra k t lu n.ư ế ậ

o N u k t lu n xem xét không chân th c, ki m tra s li u và tính toán l i.ế ế ậ ự ể ố ệ ạ

2.2. Mô hình.

2.2.1. Thu nh p trên t ng tài s n (ROA).ậ ổ ả

L p 10QTơ Trang 4

T mô hình phân tích tài chính Dupont ta th y, s vòng quay tài s n càng cao, đi u đóừ ấ ố ả ề

ch ng t r ng s c s n xu t tài s n c a doanh nghi p ngày càng l n. Do v y làm choứ ỏ ằ ứ ả ấ ả ủ ệ ớ ậ

ROA càng l n, đ nâng cao s vòng quay c a tài s n, m t m t ph i tăng quy mô vớ ể ố ủ ả ộ ặ ả ề

doanh thu thu n, m t khác ph i s d ng ti t ki m và h p lý h n c c u c a t ng tàiầ ặ ả ử ụ ế ệ ợ ơ ơ ấ ủ ổ

s n. Nh v y, doanh thu th n và t ng tài s n bình quân có m i quan h m t thi t v iả ư ậ ầ ổ ả ố ệ ậ ế ớ

nhau (thông th ng là m i quan h cùng chi u). Nghĩa là t ng tài s n tăng thì doanhườ ố ệ ề ổ ả

thu thu n cũng tăng.ầ

T l lãi theo doanh thu ph thu c vào 2 nhân t c b n là: l i nh n thu n và doanhỷ ệ ụ ộ ố ơ ả ợ ậ ầ

thu thu n, hai nhân t này có m i quan h cùng chi u. Nghĩa là doanh thu thu n tăng sầ ố ố ệ ề ầ ẽ

làm cho l i nh n thu n tăng. Do đó, đ tăng doanh thu th n, ngoài vi c ph i gi m cácợ ậ ầ ể ầ ệ ả ả

kho n gi m tr doanh thu, còn ph i gi m chi phí s n xu t, h giá thành s n ph m,...ả ả ừ ả ả ả ấ ạ ả ẩ

Đ ng th i th ng xuyên nâng cao ch t l ng s n ph m, đ tăng giá bán góp ph n làmồ ờ ườ ấ ượ ả ẩ ể ầ

tăng t ng m c l i nhu n.ổ ứ ợ ậ

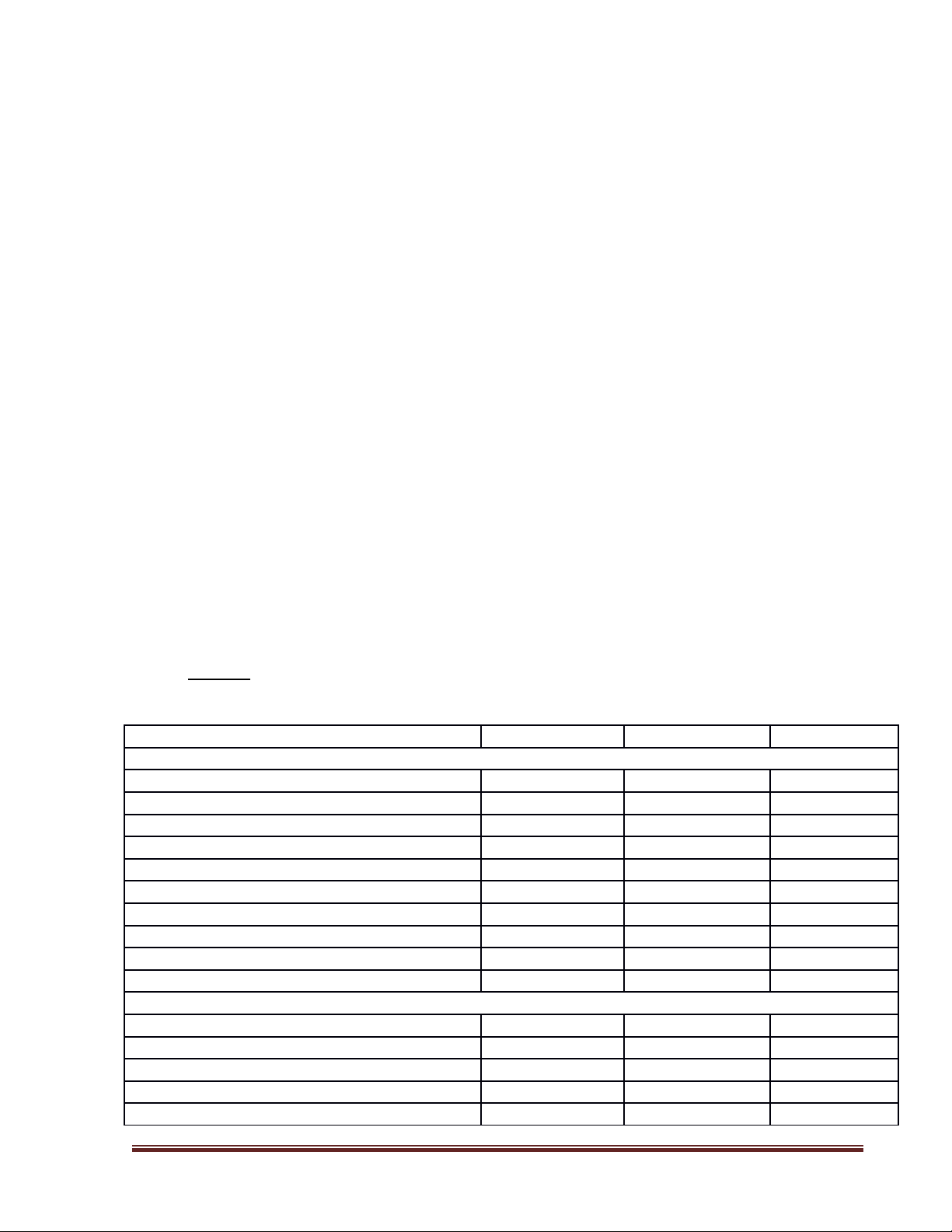

Ví d 1ụ: Phân tích các ch tiêu ROA, ROE c a công ty c ph n Th ng M i Hoàngỉ ủ ổ ầ ươ ạ

S n căn c vào các tài li u sau.ơ ứ ệ

Cu i năm n-2ốCu i năm n-1ốCu i năm nố

TAI SAN

A. Tài s n ng n h nả ắ ạ 246.000 238.000 253.000

1 Ti n và các kho n t ng đ ng ti nề ả ươ ươ ề 32.000 34.000 38.000

2 ĐT tài chính ng n h nắ ạ 54.000 48.000 62.000

3 Ph i thu ng n h nả ắ ạ 62.000 68.000 73.000

4 Hàng t n khoồ98.000 88.000 80.000

B. Tài s n dài h nả ạ 264.000 273.000 302.000

1 Tài s n c đ nhả ố ị 140.000 150.000 160.000

2 B t đ ng s n ĐTấ ộ ả 90.000 90.000 110.000

3 ĐT tài chính dài h nạ34.000 33.000 32.000

T ng c ngổ ộ 510.000 511.000 555.000

NGUÔN VÔN

A. N ph i trợ ả ả 270.000 251.000 275.000

1 N ng n h nợ ắ ạ 130.000 111.000 115.000

2 N dài h nợ ạ 140.000 140.000 160.000

B. V n ch s h uố ủ ở ữ 240.000 260.000 280.000

T ng c ngổ ộ 510.000 511.000 555.000

L p 10QTơ Trang 5

![Bảng kê mua vào không có hóa đơn: [Hướng dẫn/Mẫu] chi tiết](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/4891560998594.jpg)

![Tài liệu Toán tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150110/vomanh12345/135x160/1737498_249.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)