891

NGHIÊN CỨU QUAN HỆ CỦA MUA HÀNG BỀN VỮNG

VÀ QUẢN TRỊ RỦI RO CHUỖI CUNG ỨNG

TS. Vũ Thị Nh Quỳnh

Trường Đại học Thương mại

TÓM TẮT

Bài báo nghiên cứu quan hệ của mua hàng bền vững và quản trị rủi ro chuỗi cung ứng thông

qua dữ liệu về kết quả hoạt động mua hàng và phỏng vấn các chuyên gia cũng như các nhà quản trị

mua trong doanh nghiệp. Mối quan hệ trực tiếp và gián tiếp giữa hai nội dung trên được kiểm chứng

bằng kết quả mua hàng và hiệu quả quản trị rủi ro chuỗi cung ứng của doanh nghiệp. Kết quả cho

thấy việc mua hàng bền vững giúp cải thiện rõ nét hoạt động mua hàng của doanh nghiệp và tác

động tích cực trong việc kiểm soát rủi ro chuỗi cung ứng. Những doanh nghiệp đầu tư vào quản lý

bền vững trong mua hàng sẽ nâng cao được năng lực và hiệu suất trong quản trị mua hàng và quản

trị rủi ro chuỗi cung ứng của mình. Các chuyên gia cũng đồng thuận rằng mua hàng bền vững cải

thiện uy tín của doanh nghiệp và nâng cao hiệu quả quản trị rủi ro chuỗi cung ứng, điều này khẳng

định thêm vai trò của mua hàng bền vững trong quản trị rủi ro và quản trị mua.

Từ khóa: mua hàng, mua hàng bền vững, quản trị mua, quản trị rủi ro chuỗi cung ứng

ABSTRACT

The paper examines the relationship of sustainable purchasing to supply chain risk

management through data on purchasing performance and interviews with experts and purchasing

managers in the business. The direct and indirect relationship between the above concepts is

verified by the actual purchasing results of the business. The results show that sustainable

purchasing helps to significantly improve purchasing performance of businesses and risk

management in supply chain. Firms that invest in sustainable management in purchasing improve

their capacity and efficiency in purchasing management and their supply chains. Experts also agree

that sustainable purchasing improves the reputation and effectiveness of supply chain risk

management, which further confirms the role of sustainable purchasing in risk and purchasing

management

Keywords: purchasing, sustainable purchasing, supply chain risk management

1. ĐẶT VẤN ĐỀ

Doanh nghiệp cần áp dụng chính sách, chiến lược quản trị cung ứng và mua hàng đặc biệt vào

trong các hoạt động kinh doanh để đảm bảo chuỗi cung ứng của mình bền vững và thông suốt. Tính

bền vững không chỉ giúp đảm bảo sự phát triển lâu dài mà còn giúp doanh nghiệp tránh được những

rủi ro về kinh tế và xây dựng uy tín trên thị trường.

Quản trị bền vững và đảm bảo tính minh bạch của chuỗi cung ứng là nhiệm vụ chính của chức

năng quản trị cung ứng và mua hàng ngày nay (Xu et al., 2019). Trong lịch sử đã có nhiều vụ bê bối

liên quan đến tính bền vững, như vụ bê bối sữa bột ở Trung Quốc năm 2008 hay vụ bê bối thịt ngựa

ở châu u năm 2013, nguyên nhân chính xuất phát từ các cơ sở cung ứng và chuỗi cung ứng của

chính các doanh nghiệp. Những vụ bê bối này đã gây ra nhiều vấn đề nghiêm trọng và tạo ra cái

892

nhìn tiêu cực của công chúng đối với các nhà phân phối, như các nhà bán lẻ hoặc nhà sản xuất đang

bán sản phẩm dưới nhãn hiệu của chính doanh nghiệp. Mặc dù các doanh nghiệp đã nỗ lực rất nhiều

trong việc xử lý các vấn đề về tính bền vững, nhưng thực tế cho thấy vẫn có nguy cơ cao xảy ra các

sự cố và thất bại liên quan đến tính bền vững trong tương lai (Giannakis và Papadopoulos, 2016).

Do đó, quản lý và đảm bảo tính bền vững của chuỗi cung ứng đòi hỏi kỹ năng quản trị rủi ro mạnh

mẽ của các chuyên gia mua hàng và quy trình mua hàng kỹ lưỡng trong các doanh nghiệp.

Quản trị rủi ro chuỗi cung ứng có vai trò đáng kể trong việc giảm thiểu rủi ro phát sinh từ

chuỗi cung ứng (Xu và cộng sự, 2019). Quản trị rủi ro liên quan đến tính bền vững của một doanh

nghiệp bị chi phối bởi mua hàng bền vững của doanh nghiệp (Giannakis và Papadopoulos, 2016).

Ngày nay, mục tiêu không chỉ dừng lại đảm bảo tính bền vững và giảm thiểu rủi ro liên quan đến

tính bền vững mà còn hướng tới tránh thiệt hại về kinh tế, uy tín, hay hình ảnh của doanh nghiệp.

Triển khai quản trị chuỗi cung ứng và mua hàng bền vững đồng thời là cách thức giảm thiểu rủi ro

nói chung, thay vì chỉ giảm thiểu các rủi ro liên quan đến tính bền vững (Beske và cộng sự, 2014).

Các nghiên cứu trước đây đã chỉ ra các rủi ro về thương hiệu, hình ảnh doanh nghiệp và

nguồn cung trong mua hàng. Vì vậy mua hàng bền vững là cần thiết để bảo vệ uy tín của doanh

nghiệp vì thiệt hại nghiêm trọng về uy tín có thể làm giảm giá trị vốn chủ sở hữu. Mua hàng bền

vững cũng giúp đảm bảo các mục tiêu hoạt động của chuỗi cung ứng như chất lượng, độ tin cậy và

tính khả thi. Do đó, cần phát triển các thông lệ, quy trình và thủ tục để đảm bảo tính bền vững của

mua hàng và giảm thiểu rủi ro về uy tín và hoạt động phát sinh từ chuỗi cung ứng.

2. CƠ SỞ LUẬN

2.1. Mua hàng bền vững

Quản trị chuỗi cung ứng bền vững được hiểu là quản lý vật chất, thông tin và vốn, cũng như

hợp tác giữa các doanh nghiệp trong chuỗi cung ứng, đồng thời hướng tới các mục tiêu trên cả ba

khía cạnh (kinh tế, môi trường và xã hội) của phát triển bền vững (Seuring và Müller, 2008). Các áp

lực bên ngoài như yêu cầu của các bên liên quan, luật pháp và quy định, và các động lực bên trong

như các chính sách của doanh nghiệp và giá trị của chủ sở hữu, đang thúc đẩy các doanh nghiệp

hướng tới chuỗi cung ứng bền vững hơn. Tuy nhiên, việc đưa các áp lực bên ngoài và các động lực

bên trong vào hoạt động không phải là điều dễ dàng; do đó, quản trị chuỗi cung ứng bền vững đòi

hỏi xây dựng các kế hoạch cụ thể trong đó lồng ghép các yêu cầu và giá trị trên vào hành động.

Giá trị của các doanh nghiệp khi đánh giá và lựa chọn nhà cung cấp sẽ tăng lên nếu các quyết

định của họ mang tính bền vững (Giunipero và cộng sự, 2012). Do đó, mua hàng bền vững trong

hoạt động mua và cung ứng có thể được coi là các hành động giúp các doanh nghiệp đạt được mục

tiêu của mình một cách bền vững và thuận lợi trên cơ sở xem xét các giá trị môi trường và xã hội

bên cạnh các giá trị kinh tế (Giunipero và cộng sự, 2012). Trong các nghiên cứu trước đây, các hoạt

động liên quan đến quản trị mua hàng và cung ứng hoặc quản trị chuỗi cung ứng của một doanh

nghiệp đã được phân loại thành các hoạt động xã hội và môi trường dựa trên khía cạnh bền vững,

thành các hoạt động bên trong và bên ngoài dựa trên ranh giới của các tổ chức, thành các hoạt động

nâng cao và cơ bản dựa trên sự thành thục của các hoạt động (Marshall và cộng sự, 2015), và thành

các hoạt động chủ động và phản ứng dựa trên loại chiến lược của thực tiễn. Nhìn chung, mua hàng

bền vững trong quản trị mua và quản trị cung ứng có sự khác nhau lớn và việc thực hiện các hoạt

động đó phụ thuộc vào doanh nghiệp, giá trị của thương vụ, ngành công nghiệp hoạt động, đặc điểm

của mua hàng và nhà cung cấp. Vanalle và Santos (2014) đề xuất rằng mua hàng bền vững cần được

893

đưa vào quá trình lựa chọn nhà cung cấp và chúng cũng phải được lồng ghép vào quá trình tìm kiếm

quan hệ đối tác với các doanh nghiệp có hành vi bền vững tương tự. Điều đó thể hiện qua các tiêu

chí bền vững trong lựa chọn nhà cung cấp và đối tác, đây là một trong những tiêu chí mua hàng bền

vững được sử dụng phổ biến nhất trong mua hàng và lựa chọn nhà cung cấp. Việc sử dụng các quy

tắc ứng xử cũng khá phổ biến, đây có thể được coi là các tiêu chuẩn riêng của doanh nghiệp để quản

lý mối quan hệ với nhà cung cấp và đảm bảo tính bền vững của nhà cung cấp. Ngoài ra, các doanh

nghiệp còn sử dụng các chứng chỉ và tiêu chuẩn khác nhau, chẳng hạn như ISO 14001 về quản lý

môi trường hoặc ISO 26000 hoặc S 8000 để đảm bảo trách nhiệm xã hội (Marshall và cộng sự,

2015). Các nghiên cứu trước đây cũng thường nêu bật các yếu tố quan trọng và việc sử dụng kiểm

toán của bên thứ ba trong việc đảm bảo tính bền vững của nhà cung cấp.

Các doanh nghiệp coi tính bền vững là vấn đề then chốt cần được quản lý và giúp đánh giá rủi

ro trong chuỗi cung ứng từ đó loại bỏ việc không tuân thủ cũng như tránh thiệt hại về uy tín và kinh

tế (Hofmann et al., 2014). Ví dụ, bằng cách yêu cầu các nhà cung cấp phải có chứng chỉ và tuân

theo các tiêu chuẩn, hoặc bằng cách giám sát các nhà cung cấp một cách có chọn lọc, các rủi ro

không tuân thủ có thể được giảm thiểu hay loại bỏ (Beske và Seuring, 2014). Do đó, các tiêu chuẩn

và chứng chỉ được coi là những cách tương đối đơn giản để xử lý các vấn đề liên quan đến rủi ro và

thường được sử dụng như các biện pháp giảm thiểu rủi ro (Beske và Seuring, 2014). Việc quản lý

cung ứng bền vững cũng là thực hiện và triển khai các biện pháp để giảm thiểu và đánh giá rủi ro,

không chỉ rủi ro liên quan đến tính bền vững mà còn các rủi ro chuỗi cung ứng nói chung. Vì các

yêu cầu về tính bền vững, các doanh nghiệp đã tăng cường thực hiện và xây dựng các nguyên tắc

liên quan đến đánh giá nhà cung cấp, điều này giúp ích nhiều hơn cho việc quản lý rủi ro nói chung.

Ví dụ, rủi ro về chất lượng, được coi là rủi ro chuỗi cung ứng thông thường, có thể được giảm thiểu

và ngăn chặn tốt hơn nhiều khi mua hàng bền vững. Vì vậy, mua hàng bền vững không chỉ phục vụ

mục đích đảm bảo tính bền vững mà còn giúp tránh thiệt hại về kinh tế và uy tín. Các doanh nghiệp

sử dụng và thực hiện các phương thức mua hàng bền vững đều nhằm hướng tới nâng cao giá trị và

tuân theo các chính sách bền vững, tiến tới cải thiện hiệu suất của họ thông qua các nỗ lực bền vững

(Beske và Seuring, 2014).

2.2. Quản trị rủi ro chuỗi cung ứng

Zsidisin (2003), rủi ro cung ứng là sự thất bại của nhà cung cấp hoặc sự cố xảy ra trên thị

trường cung ứng cản trở việc mua hàng trong việc đáp ứng nhu cầu của khách hàng hoặc đe dọa

tính mạng và sự an toàn của khách hàng. Có thể tìm thấy nhiều tài liệu nghiên cứu về quản trị rủi ro

trong chuỗi cung ứng. Tính bền vững của chuỗi cung ứng thượng nguồn ngày càng trở nên quan

trọng khi doanh nghiệp nỗ lực quản trị các rủi ro (Hofmann và cộng sự, 2014); tuy nhiên, các chuỗi

cung ứng có cấu trúc sâu khiến nó thách thức sự giám sát của các nhà cung cấp dịch vụ thượng

nguồn (Xu et al., 2019). Các doanh nghiệp không thể đánh giá rủi ro cung ứng chỉ từ góc độ hoạt

động liên quan đến sự gián đoạn trong chuỗi cung ứng của họ. Theo Hoffmann và cộng sự (2013),

rủi ro truyền thống và rủi ro bền vững có thể được phân biệt bằng cơ chế kích hoạt của chúng. Họ

quan sát thấy rằng rủi ro nguồn cung được kích hoạt bởi sự gián đoạn ở thượng nguồn, trong khi rủi

ro về tính bền vững được kích hoạt bởi những phản ứng tiêu cực từ các bên liên quan. Cần có cái

nhìn tổng thể về những hậu quả có thể xảy ra mà sự cố rủi ro có thể gây ra cho các bên liên quan

theo nghĩa rộng hơn. Hậu quả của việc khám phá tính bền vững trong chuỗi cung ứng có thể bao

gồm thiệt hại nghiêm trọng về danh tiếng đối với hình ảnh của doanh nghiệp và chi phí đáng kể do

sự gián đoạn, chậm trễ và chất lượng thấp (Roehrich và cộng sự, 2014). Vì vậy, một trong những

894

nhiệm vụ quan trọng nhất của quản trị cung ứng là ngăn ngừa và giảm thiểu những rủi ro này. Quản

trị rủi ro bao gồm đánh giá rủi ro và các hành động dẫn đến cải thiện hiệu suất và giảm thiểu gián

đoạn nguồn cung. Đây là một quá trình quản lý bắt đầu từ việc xác định rủi ro và xác định các chiến

lược giảm thiểu sự tổn thương của chuỗi cung ứng. Theo quan điểm bền vững, các doanh nghiệp

phải chịu trách nhiệm về các hành động của mình vượt ra ngoài ranh giới tổ chức; do đó, mối quan

tâm gia tăng liên quan đến tính bền vững trong chuỗi cung ứng cũng làm tăng nỗ lực trong quản trị

rủi ro (Shafiq và cộng sự, 2017).

Quản trị rủi ro có thể giúp các doanh nghiệp vững chắc hơn trong các quyết định về tính bền

vững chuỗi cung ứng của mình đã xem xét vai trò của quản trị rủi ro trong việc duy trì chuỗi cung

ứng bền vững và nhận thấy rằng tập trung vào tính bền vững trong quản trị rủi ro đã cải thiện hiệu

suất bền vững nhưng không ảnh hưởng đáng kể đến hoạt động hoặc hiệu quả tài chính của chuỗi

cung ứng. Tuy nhiên, quản lý nguồn cung ứng bền vững giúp uy tín của doanh nghiệp được cải

thiện lâu dài và do đó, mua hàng bền vững có thể làm giảm rủi ro thương hiệu. Vì vậy, mua hàng

bền vững đóng một vai trò thiết yếu trong quản trị rủi ro cung ứng, liên kết quản trị rủi ro với quản

trị mối quan hệ với nhà cung cấp (Hallikas và Lintukangas, 2016). Hơn nữa, khả năng quản trị rủi

ro của một doanh nghiệp và kiến thức về mua hàng bền vững có thể ngăn ngừa và/ hoặc giảm thiểu

rủi ro làm giảm sự không chắc chắn và cải thiện tính bền vững trong toàn bộ chuỗi cung ứng

(Hoffmann và cộng sự, 2013).

Quản trị rủi ro chuỗi cung ứng là một quá trình theo đó họ điều phối và cộng tác với các đối

tác trong chuỗi cung ứng của họ để giảm thiểu tính dễ bị tổn thương của chuỗi cung ứng và đảm

bảo tính đơn giản và liên tục trong toàn bộ chuỗi. Rủi ro cung ứng thường được phân loại là rủi ro

bên ngoài và rủi ro bên trong doanh nghiệp hoặc dựa trên quy trình quản trị chuỗi cung ứng .Từ

quan điểm bền vững, việc quản trị rủi ro chuỗi cung ứng có thể được chia thành rủi ro hoạt động và

rủi ro uy tín.

Rủi ro về uy tín đề cập đến xác suất một sự cố làm thay đổi tiêu cực nhận thức của các bên liên

quan về hành vi và hiệu suất của họ (Roehrich và cộng sự, 2014). Rủi ro uy tín có thể phát sinh, chẳng

hạn như do thiếu các quy trình quản trị doanh nghiệp, như các vấn đề liên quan đến hàng giả và quyền

sở hữu bằng sáng chế và đổi mới, hoặc do các mối nguy từ môi trường và xã hội, có thể làm giảm giá

trị thương hiệu và đe dọa tính mạng và sự an toàn của mọi người (Hofmann và cộng sự, 2014). Theo

các nghiên cứu về rủi ro bền vững, các tác động nhận dạng chính của một sự cố tác động tiêu cực đến

uy tín của doanh nghiệp có liên quan đến hình ảnh thương hiệu, cũng như các hậu quả sau đó đối với

giá trị của cổ đông (Shafiq và cộng sự, 2017). Do đó, mua hàng bền vững được coi là các quy trình có

thể giảm thiểu rủi ro đối với uy tín và hình ảnh thương hiệu của doanh nghiệp;

Rủi ro cung ứng gây ra các vấn đề trong hoạt động liên quan đến việc di chuyển các nguyên

vật liệu vật chất từ nhà sản xuất đến khách hàng cuối cùng. Rủi ro trong hoạt động cung ứng liên

quan đến sự gián đoạn trong giao hàng hoặc tính sẵn có cũng như các vấn đề về công nghệ, tài

nguyên và chất lượng. Các ví dụ khác về rủi ro cung ứng hoạt động là rủi ro về giá (Zsidisin, 2003)

và sự phá sản của nhà cung cấp. Những loại rủi ro cung ứng này tác động trực tiếp đến các hoạt

động của chuỗi cung ứng. Hơn nữa, như Christopher và cộng sự (2011) đã chỉ ra rằng không có một

hoạt động đơn lẻ nào đủ sức giảm thiểu rủi ro trong chuỗi cung ứng toàn cầu. Do đó, mua hàng bền

vững là cần thiết để giảm tác động tiêu cực của các rủi ro phát sinh từ nguồn cung ứng toàn cầu. Vì

vậy, cũng cần phải xem xét mối quan hệ của mua hàng bền vững đối với việc quản trị rủi ro trong

chuỗi cung ứng của doanh nghiệp.

895

3. PHƯƠNG PHÁP NGHIÊN CỨU

Trong nghiên cứu này tác giả thu thập các dữ liệu thứ cấp thông qua tìm kiếm thông tin, số

liệu từ các bài báo, sách nghiên cứu chuyên ngành, các công trình nghiên cứu trong và ngoài nước,

các báo cáo của doanh nghiệp liên quan đến quản trị mua, quản trị rủi ro trong chuỗi cung ứng. Các

số liệu thống kê về chi phí mua hàng, hiệu suất mua hàng và kết quả hoạt động kinh doanh của

doanh nghiệp được thu thập từ báo cáo tài chính của doanh nghiệp.

Để hoàn thiện nghiên cứu tác giả đã tiến hành phỏng vấn hơn 40 chuyên gia và các nhà quản

trị mua tại các doanh nghiệp may. Công tác phỏng vấn chủ yếu được thực hiện tại các doanh nghiệp

may cũng là hạn chế của nghiên cứu khi chưa đảm bảo tính đa dạng về ngành nghề của doanh

nghiệp. Các câu hỏi phỏng vấn xoay quanh các nội dung chính đó là:

- Thực trạng mua hàng bền vững tại doanh nghiệp?

- Mua hàng bền vững có tác động như thế nào đến quản trị rủi ro chuỗi cung ứng?

Từ các dữ liệu thu thập được, tác giả tiến hành phân tích thống kê mô tả, so sánh đối chiếu,

tổng hợp, thiết lập mối liên hệ giữa mua hàng bền vững của một doanh nghiệp và quản trị rủi ro

chuỗi cung ứng.

4. KẾT QUẢ NGHIÊN CỨU

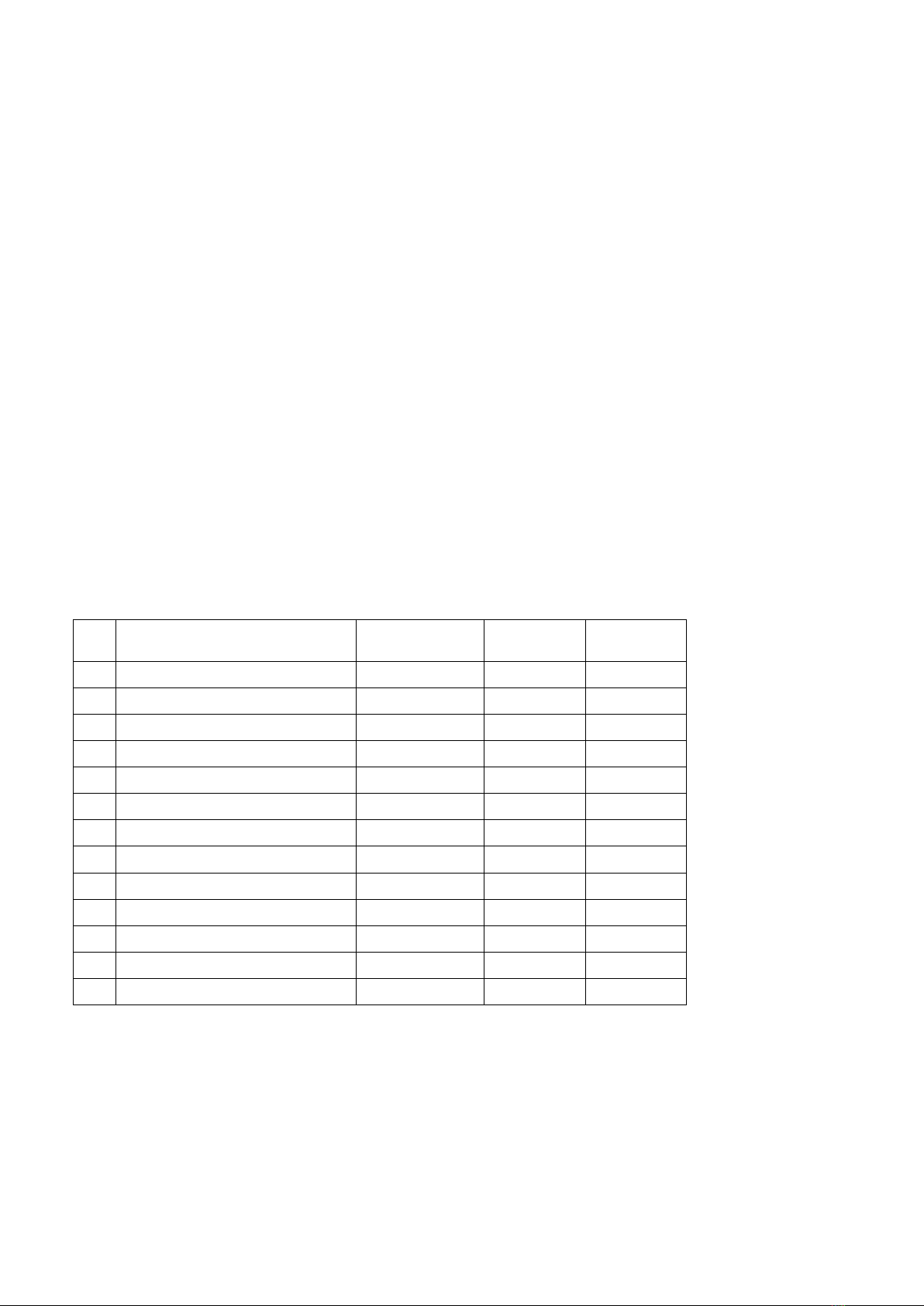

Bảng 4.1: Mức độ quan tâm của doanh nghiệp đối với đặc điểm chất l ợng

của nguyên vật liệu trên nhiều ph ng diện cụ thể

STT

Tiêu chí

Giá trị trung bình

(mean)

Sai số chuẩn

(Std. Error)

Độ lệch chuẩn

(Std. Deviation)

1

Đ c đi m vật lý/hóa h c

3.45

.101

1.296

2

Phương php sản xuất

3.20

.094

1.214

3

Công d ng/chức n ng

3.32

.104

1.344

4

Thi t k kỹ thuật

3.40

.095

1.226

5

Chứng nhận chất ư ng

3.15

.091

1.174

6

S ư ng c n mua

3.16

.091

1.175

7

Đ a đi m chuy n giao

2.95

.088

1.130

8

Thi gian chuy n giao

3.49

.098

1.268

9

Điều kin bảo quản ca nguyên liu

3.28

.094

1.205

10

D ch v trưc đ t hàng

3.34

.102

1.320

11

D ch v t đ t h ng đ n chuy n giao

3.43

.093

1.203

12

D ch v trong chuy n giao

3.20

.091

1.171

13

D ch v sau chuy n giao

3.20

.090

1.157

Ngu n: tác giả tự tổng hợp

Qua số liệu điều tra cho thấy doanh nghiệp luôn quan tâm đến việc làm sao mua hàng bền

vững, điều đó thể hiện qua mức độ quan tâm của doanh nghiệp về đặc điểm nguyên vật liệu cần

mua trên nhiều phương diện cụ thể. Bên cạnh đó khi lựa chọn nhà cung cấp, doanh nghiệp cũng

![Logistics xanh: Phát triển bền vững ở Việt Nam [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240202/vigojek/135x160/4221706863853.jpg)