BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

BỘ MÔN PHÂN TÍCH CHÍNH SÁCH THUẾ

ĐỀ TÀI SỐ 5

PHÂN TÍCH TÁC ĐỘNG CỦA THUẾ

THU NHẬP DOANH NGHIỆP

GVHD : PGS.TS NGUYỄN NGỌC HÙNG

HVTH : NGUYỄN CÔNG MINH

Lớp : Cao Học Ngân hàng Đêm 6

Khóa : 20

TP.HCM, tháng 08 năm 2012

LỜI MỞ ĐẦU

Trong những năm qua, chính sách thuế của Đảng và Nhà nước ta đã có những tác động đáng kể

đối với sự phá t triển kinh tế - xã hội của đất nước.

Từ khi gia nhập vào Tổ chức Thương Mại Thế Giới, tham gia vào sân chơi chung của thế giới,

đang đặt ra cho đất nước ta nhiều cơ hội và thách thức lớn. Sự hình thành và phát triển của các doanh

nghiệp trong nước, đã và đang tác động rất đáng kế đến chính sách thuế hiện hành. Đặc biệt là luật

thuế thu nhập doanh nghiệp - đã ra đời và trải qua nhiều giai đoạn phát triển.

Vậy luật thuế thu nhập doanh nghiệp có tác động như thế nào đến sự phát triển kinh tế và xã

hội của nước ta. Sự hình thành và phát triển của luật thuế này như thế nào?

Đó là lý do, tôi lựa chọn đề tài "Phân tích tác động của Thuế thu nhập doanh nghiệp"

Kết cấu của đề tài bao gồm:

Chương 1: Khung lý thuyết của thuế thu nhập doanh nghiệp

Chương 2: Thực trạng thuế thu nhập doanh nghiệp ở nước ta

Chương 3: Giải pháp hoàn thiện thuế thu nhập doanh nghiệp ở nước ta

CHƯƠNG 1

KHUNG LÝ THUYẾT VỀ THUẾ THU NHẬP DOANH NGHIỆP

1. Khái niệm:

Thuế thu nhập doanh nghiệp xuất hiện từ rất sớm trong lịch sử phát triển của thuế. Hiện nay ở

các nước phát triển, thuế thu nhập doanh nghiệp giữ vai trò đặc biệt quan trọng trong việc đảm bảo

ổn định nguồn thu ngân sách Nhà nước và thực hiện phân phối thu nhập. Mức thuế cao hay thấp áp

dụng cho các chủ thể thuộc đối tượng nộp thuế thu nhập doanh nghiệp là khác nhau, điều đó phụ

thuộc vào quan điểm điều tiết thu nhập và mục tiêu đặt ra trong phân phối thu nhập của từng quốc gia

trong từng gia i đoạn lịch sử nhất định.

Thuế thu nhập doanh nghiệp được định nghĩa là thuế trực thu đánh trên phần thu nhập sau khi

trừ đi các khoản chi phí được trừ liên quan đến thu nhập của các cơ sở sản xuất kinh doanh, dịch vụ.

2. Vai trò của thuế thu nhập doanh nghiệp:

- Thuế thu nhập doanh nghiệp là công cụ quan trọng để Nhà nước thực hiện chức năng tái

phân phối thu nhập, đảm bảo công bằng xã hội.

- Thuế thu nhập doanh nghiệp là nguồn thu quan trọng của ngân sách nhà nước

- Thuế thu nhập doanh nghiệp là công cụ quan trọn để góp phần khuyến khích, thúc đẩy sản

xuất, kinh doanh phát triển theo chiều hướng kế hoạch, chiến lược phát triển toàn diện của

Nhà nước. Nhà nước sẽ ưu đãi, khuyến khích đối với những chủ thể đầu tư, kinh doanh vào

những ngành, lĩnh vực và vùng miền mà Nhà nước có chiến lược ưu tiên phát triển trong

từng giai đoạn nhất định.

3. Những nguyên nhân cần có thuế thu nhập doanh nghiệp:

Doanh nghiệp không phải là một thực thể mà là sự kết hợp nhiều yếu tố sản xuất. Đánh thuế

vào doanh nghiệp nghĩa là đánh vào các yếu tố sản xuất hợp thành doanh nghiệp.

Các lý do phải đánh thuế vào doanh nghiệp:

- Doanh nghiệp được xã hội dành cho một số ưu đãi, quan trọng nhất là trách nhiệm nợ hữu

hạn của các cổ đông. Thuế doanh nghiệp có tác dụng như một loại phí để điều tiết mức

hưởng quyền lợi này.

- Đánh thuế vào lợi nhuận thuần: các doanh nghiệp có quyền lực thị trường sẽ kiếm được lợi

nhuận thuần. Khi thuế được đánh vào lợi nhuận thuần sẽ làm gia tăng nguồn thu mà không

làm bóp méo các quyết định của người sản xuất như trong trường hợp đánh vào các yếu tố

sản xuất (thu hẹp cung lao động, giảm tiết kiệm…)

- Thu nhập giữ lại: Đánh thuế vào thu nhập doanh nghiệp đảm bảo tính thống nhất với thuê thu

nhập cá nhân. Nếu thu nhập doanh nghiệp không chịu thuế suất, trong khi thu nhập cá nhân bị

đánh thuế sẽ khuyến khích các doanh nghiệp giữ lại thu nhập để trá nh thuế.

4. Cách tính thuế thu nhập doanh nghiệp:

- Cách tính thuế thu nhập doanh nghiệp được thực hiện qua hai bước cơ bản:

Thu nhập chịu thuế = (Thu nhập – Chi phí).

Thuế doa nh nghiệp phải nộp = Thu nhập chịu thuế * Thuế suất.

- Thu nhập của doa nh nghiệp bao gồm:

Doanh thu.

Các khoản thu nhập khác.

- Chi phí của công ty bao gồm:

Chi phí bằng tiền phát sinh trong kinh doanh như: Tiền lương, bảo hiểm xã hội và các chi phí

trung gian: nguyên vật liệu, điện, nước, chi phí văn phòng…

Chi phí tài chính: từ các định chế tài chính và các tổ chức trên thị trường

Chi phí khấu hao.

5. Tác động của thuế thu nhập doanh nghiệp:

5.1 Tác đông cua thuê thu nhập doanh nghiệp đên quyêt đinh đâu tư:

5.1.1. Quyêt đinh đâu tư trong trương hợp không có thuê thu nhâp công ty

Gia sử :

- Giá trị đầu tư thêm vào thiết bị là 1 đồng, việc đầu tư thêm sẽ tạo ra FK đồng đầu ra tăng

thêm mỗi kỳ. FK gọi là lợi ích biên của đầu tư.

- Khấu hao mỗi kỳ là δ đồng.

- Nguồn đầu tư thiết bị là từ vốn cổ phần, tỷ lệ chi trả cổ tức mỗi đồng vốn đầu tư là ρ đồng.

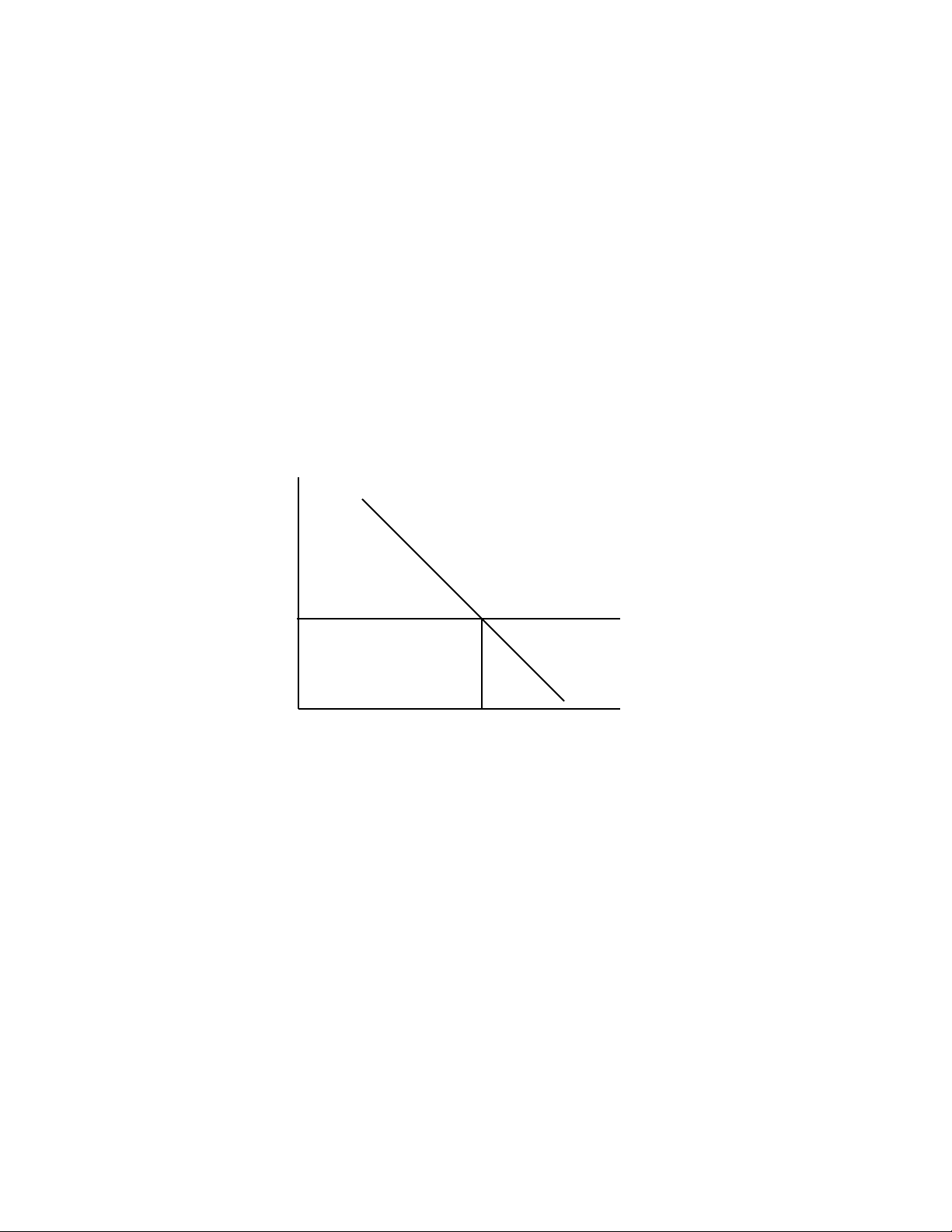

Vây chi phí môi kỳ phai bo ra đê đâu tư vào thiêt bi tri giá 1 đông là: δ + ρ đông. δ + ρ đông này

được goi là chi phí biên, doanh nghiệp se ra quyêt đinh đâu tư thêm 1 đông nêu ên lơi môi kỳ ít nhât là

δ + ρ đông. Vì vây, chi phí biên chính là ên lơi mong đợi khi doanh nghiệp đâu tư thêm 1 đông. Quyêt

đinh đâu tư trong trương hợp không có thuê thu nhâp doanh nghiệp được thê hiên qua biêu đô sau:

- Đường lợi ích biên (đường FK) dốc xuống biểu thị lợi ích khi đầu tư thêm 1 đồng sẽ giảm

xuống theo giả thuyết sản phẩm biên giảm dần.

- Đường chi phí biên là hằng số và bằng δ + ρ.

- Doanh nghiệp sẽ đầu tư thêm cho đến khi chi phí biên bằng lợi ích biên (điểm A), tương

ứng mức đầu tư là K1.

- Đối với những điểm phía trái K1, việc đầu tư thêm sẽ tạo ra lợi ích lớn hơn chi phí, do đó

doanh nghiệp sẽ tiếp tục đầu tư.

- Đối với những điểm phía phải K1, việc đầu tư thêm sẽ không mang lại hiệu quả do lợi ích tạo

ra từ việc đầu tư thêm sẽ nhỏ hơn chi phí.

5.1.2. Quyêt đinh đâu tư trong trương hợp có thuê thu nhâp doanh nghiệp không nh đên anh

hưởng cua khâu hao và giam trư thuê đôi vơi đâu tư:

Gia sử: thuê thu nhâp doa nh nghiệp là T được đánh vào “thu nhâp băng ên trư chi phí băng

ên”, tưc không nh chi phí khâu hao trong tông chi phí cua công ty.

Chi phí

biên và

l

ợ

i ích

A

K

1

F

K

δ + ρ

Đâu t

(K)