PHÁT TRIỂN DỊCH VỤ THUẾ ĐIỆN TỬ Ở VIỆT NAM TRONG ĐIỀU KIỆN

HỘI NHẬP VÀ CÁCH MẠNG CÔNG NGHIỆP 4.0

Phạm Ngọc Dũng*1- Bùi Thị Mến**2

Tóm tắt: Sự phát triển vượt bậc của khoa học kỹ thuật dựa trên nền tảng công nghệ để phát triển, với sự kết

hợp của hệ thống không gian mạng, mạng lưới internet đã làm thay đổi phương thức quản trị, kinh doanh của

doanh nghiệp và tạo ra nhiều hình thức kinh doanh cũng như quản lý dựa trên nền tảng công nghệ. Trong môi

trường quản lý với sự thay đổi nhanh chóng của công nghệ thông tin, thách thức đặt ra với cơ quan thuế là làm

thế nào để ứng dụng công nghệ vào các hoạt động nghiệp vụ của cơ quan thuế, phát triển dịch vụ thuế điện

tử nhằm giảm chi phí hành thu đồng thời tiết kiệm chi phí cho người nộp thuế, thông qua đó kiểm soát nguồn

thu tốt hơn. Đây là vấn đề được quan tâm ở nhiều quốc gia trên thế giới.Nhiều nước đã hình thành và phát

triển các dịch vụ thuế điện tử một cách chuyên nghiệp và hệ thống.Tính đến năm 2016, thế giới có khoảng 92

nền kinh tế áp dụng khai, nộp thuế điện tử cho tất cả các loại thuế.66 nền kinh tế đã thông qua và tăng cường

công nghệ thông tin (CNTT) về thuế trong suốt một thập kỷ qua.95% nền kinh tế thuộc OECD đã có sẵn hệ

thống thuế điện tử.Tại EU và khu vực các nước trung tâm châu Á, có khoảng 21 nền kinh tế đã và đang áp dụng

thuế điện tử. Tổng cộng có khoảng 600 dịch vụ thuế điện tử được cung cấp trên toàn cầu (World Bank, 2018).

Tại Việt Nam, nhu cầu về sử dụng dịch vụ thuế ngày càng nhiều do phần lớn người nộp thuế (NNT) còn hạn

chế về nguồn lực, kiến thức về thuế, họ có nhu cầu thuê các tổ chức chuyên nghiệp đứng ra làm thay các thủ

tục về thuế với Nhà nước hoặc thuê các tổ chức tư vấn thuế chuyên nghiệp tư vấn các phương án thuế tối ưu.

Để đáp ứng yêu cầu đó, dịch vụ thuế điện tử được đưa vào cùng với mô hình “Chính phủ điện tử” nhằm phục

vụ cho công tác thanh toán nộp thuế, khai thuế hoặc các dịch vụ liên quan đến tuyên truyền…trong một

vài năm trở lại đây. Tuy nhiên, cho đến nay, không phải người nộp thuế nào cũng có khả năng tiếp cận một

cách đầy đủ các dịch vụ này. Ngoài ra, bản thân dịch vụ thuế điện tử cũng chưa phát huy hết hiệu quả của

nó.Thực tế còn có những tồn tại liên quan đến các điều kiện pháp lý đối với tổ chức cung cấp dịch vụ thuế,

các tiêu chí đánh giá chất lượng và hiệu quả dịch vụ thuế điện tử. Nghiên cứu này được thực hiện nhằm tìm

hiểu thực trạng phát triển dịch vụ thuế điện tử ở Việt Nam, trên cơ sở đánh giá thực trạng đó để có những đề

xuất nhằm thúc đẩy sự phát triển của loại hình dịch vụ này tại Việt Nam.

Từ khóa: Dịch vụ thuế, thuế điện tử, phát triển dịch vụ thuế điện tử, kê khai thuế điện tử, hóa đơn điện tử

THE CURRENT STATUS OF THE ELECTRONIC TAX SERVICES DEVELOPMENT IN VIETNAM

Abstract: The rapid development of the technology and the internet have dramatically altered the way tax

administration. Rather than apply the traditional form, today electronic tax is widely applied. The electronic

tax services meet the demanding of tax authorities and taxpayers about e-tax. Many countries have formed

and developed electronic tax services in a professional and comprehensive way. By 2016, the world has

about 92 economies applying, e-filing for all taxes. Of these, about 66 economies have consistently improved

their information technology infrastructure over the past decade. It is estimated that around 600 global

electronic tax services are available (World Bank, 2018).

1 Học viện Tài chính

2 Học viện Ngân hàng, Điện thoại: 0989669922, Email: menbt@hvnh.edu.vn

1046 HỘI THẢO KHOA HỌC QUỐC TẾ KHỞI NGHIỆP ĐỔI MỚI SÁNG TẠO QUỐC GIA

In the recent years, Vietnam wissnesses an increase in the demand for using e - tax services. Thus, in addition

to the electronic tax services provided by tax authorities, banks, a large number of other individuals and

organizations, who are e-tax service practitioners, are also formed. However, up to now, not all taxpayers

have been able to fully access these services. The legal conditions for tax service providers are not strict, cause

to the taxpayers are afraid to use. There are no criteria for assessing the quality and efficiency of electronic

tax services. Therefore, this study aims to research the current status of the development of e-tax services in

Vietnam, from which looking for the solutions of the development of this type of service in Vietnam.

Keywords: tax services, electronic tax, electronic tax services development, electronic tax declaration,

electronic invoice.

1. TỔNG QUAN NGHIÊN CỨU

Thời gian qua, một số nghiên cứu cả trong và ngoài nước đã đề cập đến vấn đề dịch vụ thuế và phát

triển dịch vụ thuế.Một số nghiên cứu gần đây tập trung vào dịch vụ thuế điện tử (e –tax service).Sự thay thế

của thuế điện tử là một bước tiến quan trọng nhằm cải cách các thủ tục hành chính về thuế. Nó là sự đáp

ứng các đòi hỏi của nhu cầu về quản lý thu nộp thuế ở các quốc gia. Sự phát triển này phù hợp với sự phát

triển của công nghệ và các ứng dụng từ mạng internet. dịch vụ thuế điện tử tại các nước đang phát triển.

Lợi ích của dịch vụ thuế điện tử được liên kết với công nghệ thông tin.Nó mang lại những kết quả không

thể phủ nhận. Tuy nhiên, mức độ đón nhận thuế điện tử ở các nước đang phát triển vẫn còn thấp và do đó,

lợi ích của nó không được thể hiện một cách đầy đủ. Lý do chính được chỉ ra trong nghiên cứu củaAsianzu

và Maiga năm 2012 về thuế điện tử là do các Chính phủ đã tập trung nhiều vào các yếu tố cung cấp kỹ thuật

nhưng lại ít chú trọng vào nhu cầu áp dụng thuế điện tử. Điều đó gây ra một chênh lệch khá lớn giữa cung cấp

và tiêu dùng dịch vụ thuế điện tử.Theo đó, các tác giả tập trung vận dụng mô hình chấp nhận công nghệ (the

technology acceptance model -TAM) được phát hiện bởi Davis, Bagozzi và Warshaw (1989), nhằm cố gắng

thu hẹp khoảng cách này ở Uganda, một nước đang phát triển. Mô hình này nhấn mạnh đến các yếu tố dựa trên

nhu cầu để áp dụng các hình thức thuế điện tử như thái độ, tuyên truyền giáo dục, nhận thức, khă năng tiếp cận,

hỗ trợ người dùng và sử dụng ngôn ngữ địa phương. Mặc dù vậy, nghiên cứu này chủ yếu chỉ tập trung vào

các đối tượng là người nộp thuế ở thành thị mà bỏ qua người nộp thuế ở nông thôn (Asianzu & Maiga, 2012).

Cũng vận dụng TAM nêu trên, một nghiên cứu khác của Lu, Huang và Lo (2010) đã thảo luận các yếu

tố ảnh hưởng có tính quyết định đến người nộp thuế khi sử dụng hệ thống thuế điện tử. Kết quả nghiên cứu

thực nghiệm đã chỉ ra rằng tính hữu ích và dễ sử dụng có ảnh hưởng tích cực, đáng kể đến hành vi của người

nộp thuế. Trong các nghiên cứu trước đây, các học giả áp dụng TAM để giải thích và dự đoán mô hình hành

vi của con người với công nghệ thông tin. Các tác giả khuyến nghị Chính phủ thiết kế những hướng dẫn

đơn giản và dễ hiểu trên website của cơ quan thuế. Các thông tin về việc nộp thuế trực tuyến cần được tuyên

truyền, quảng cáo. Đồng thời nhà nước cũng nên đơn giản hóa thủ tục hành chính thuế và sắp xếp cán bộ

chuyên môn phù hợp ở tất cả các đơn vị quản lý thuế. Ngoài ra, chính phủ nên xây dựng mức thuế dựa trên

các mức thu nhập khác nhau, phù hợp với khả năng của người nộp thuế, đảm bảo các hàng hóa dịch vụ công

cộng mà người nộp thuế xứng đáng được hưởng. Tất cả những điều này sẽ cải thiện thái độ của người nộp

thuế theo hướng tích cực. Điều sau cùng, bên cạnh cải thiện trình độ nhận thức của người nộp thuế, Chính

phủ phải đảm bảo các biện pháp an toàn thông tin để giảm thiểu các lo ngại về những tổn thất mà thuế trực

tuyến có thể gây ra(Lu, Huang, & Lo, 2010).

Những ưu điểm của các nghiên cứu này là không thể phủ nhận, nhưng thiết kế một kỹ thuật cung cấp

và sử dụng dịch vụ thuế điện tử gắn với những đòi hỏi về quản lý thông tin thu nhập hầu như không được đề

1047

INTERNATIONAL CONFERENCE STARTUP AND INNOVATION NATION

cập. Do đó còn khoảng trống cần phải tiếp tục làm sáng tỏ như: cơ sở pháp lý nhằm tạo điều kiện phát triển

các dịch vụ thuế điện tử; mức độ phát triển và sự phù hợp của dịch vụ thuế điện tử đối với người sử dụng v.v

2. KHUNG LÝ THUYẾT VỀ PHÁT TRIỂN DỊCH VỤ THUẾ ĐIỆN TỬ

Thuế điện tử (e-tax) nói chung đều đề cập đến việc thực hiện việc kê khai, nộp, và các hoạt động khác

liên quan đến nghĩa vụ của người nộp thuế thông qua mạng internet.

Phần lớn, quan niệm về dịch vụ thuế điện tử khi thực hiện là một hệ thống để nộp các chứng từ thuế

cho dịch vụ thu thuế bằng điện tử, thường là không cần nộp bất kỳ tài liệu giấy nào.Các dịch vụ thuế điện

tử gồm: cung cấp qua mạng các thông tin tham khảo liên quan đến lĩnh vực thuế, đối thoại hỏi đáp trực tiếp,

đăng ký thuế, nộp tờ khai, kê khai, nộp thuế, hoàn thuế và giải quyết khiếu nại tố cáo của người nộp thuế

qua hệ thống mạng…

Bàn về phát triển dịch vụ thuế điện tử: (i) xét về số lượng, phát triển dịch vụ thuế điện tử thể hiện

thông qua sự gia tăng của số lượng dịch vụ thuế điện tử được cung cấp; số lượng nhà cung cấp dịch vụ giá

trị gia tăng về thuế điện tử như các công ty công nghệ thông tin, nhà cung cấp dịch vụ thanh toán; hay đo

lường theo chỉ số nộp thuế (World Bank, 2018) bằng cách căn cứ vào việc ước tính số giờ nộp thuế; số lần

nộp thuế trong năm; tổng mức thuế suất trên lợi nhuận; Chỉ số sau kê khai (hoàn thuế giá trị gia tăng, thanh/

kiểm tra thuế thu nhập doanh nghiệp). (ii) chỉ tiêu về chất lượng thường được đo lường thông qua mức độ

hài lòng của người nộp thuế đối với việc sử dụng dịch vụ thuế điện tử hoặc mức độ ứng dụng công nghệ

phục vụ thuế điện tử.

Các mục tiêu được xem xét trong quá trình phát triển hệ thống thuế điện tử bao gồm: Tạo và quản lý

cơ sở dữ liệu hiệu quả và hiệu quả để cung cấp hồ sơ thuế, dữ liệu để dễ dàng tham khảo. Cung cấp các giải

pháp thanh toán thay thế cho đối tượng nộp thuế để khuyến khích việc thanh toán thuế ngay lập tức, dễ dàng

và hiệu quả hơn(Ernest, Faroun, Erhinyeme, & Ayodeji, 2015).

Phát triển dịch vụ thuế điện tử mang lại nhiều lợi ích cho cả người nộp thuế và cơ quan thuế. Công

nghệ hiện đại tạo điều kiện cho cơ quan thuế tương tác với công dân, những người nộp thuế theo những

cách mới hiệu quả hơn. Lợi ích điển hình của triển khai thuế điện tử là mạng điện tử đã giúp cắt giảm chi

phí tuân thủ của cả người đóng thuế và chính phủ. Thứ nhất, đối với người nộp thuế, khai nộp thuế điện tử

giúp giảm thời gian bằng cách giảm bớt các lỗi tính toán, khai báo sai dẫn đến phải làm lại tờ khai thuế, nếu

phát hiện khai báo sai, người kê khai chỉ việc kê khai điều chỉnh trên hệ thống là có thể nộp thuế đầy đủ và

khá dễ dàng. Thuế điện tử cũng tạo ra một môi trường dữ liệu sẵn có, cung cấp những thông tin cần thiết cho

người nộp thuế và cả cơ quan quản lý thuế. Thứ hai, đối với cơ quan thuế, quản lý hồ sơ khai thuế điện tử

giúp công việc của cán bộ thuế được giảm bớt đáng kể so với các hình thức thu nhập tờ khai bằng giấy, giảm

bớt chi phí hoạt động như chi phí xử lý, lưu trữ tờ khai và chứng từ thuế. Một lợi ích khác của dịch vụ thuế

được cung cấp trên nền tẳng công nghệ kỹ thuật số là cho phép Chính phủ có thể kiểm soát được các giao

dịch kinh doanh điện tử. Các giao dịch điện tử có thể được phản ánh thông qua sử dụng hóa đơn điện tử, do

đó, đối với các giao dịch trao đổi, mua bán hàng hóa dịch vụ được thực hiện thông qua hình thức điện tử vốn

dĩ trước kia khó hoặc thậm chí nhà nước không thu được thuế thì nay có khả năng quản lý và thu được thuế.

Những lợi ích của thuế điện tử mang lại là không thể phủ nhận nhưng việc áp dụng các công nghệ điện

tử phục vụ cho mục đích thuế cũng cần được thực hiện cẩn trọng, đòi hỏi hiểu biết nhất định về những thách

thức của thuế điện tử, nhằm hạn chế những gánh nặng thuế không cần thiết lên người nộp thuế. Tuy nhiên,

áp dụng hệ thống dịch vụ thuế điện tử cần phải đảm bảo rằng doanh nghiệp và cá nhân những NNT có thể

truy cập công nghệ này và họ sẵn sàng để đón nhận thay đổi của hệ thống mới.

1048 HỘI THẢO KHOA HỌC QUỐC TẾ KHỞI NGHIỆP ĐỔI MỚI SÁNG TẠO QUỐC GIA

3. THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ THUẾ ĐIỆN TỬ Ở VIỆT NAM

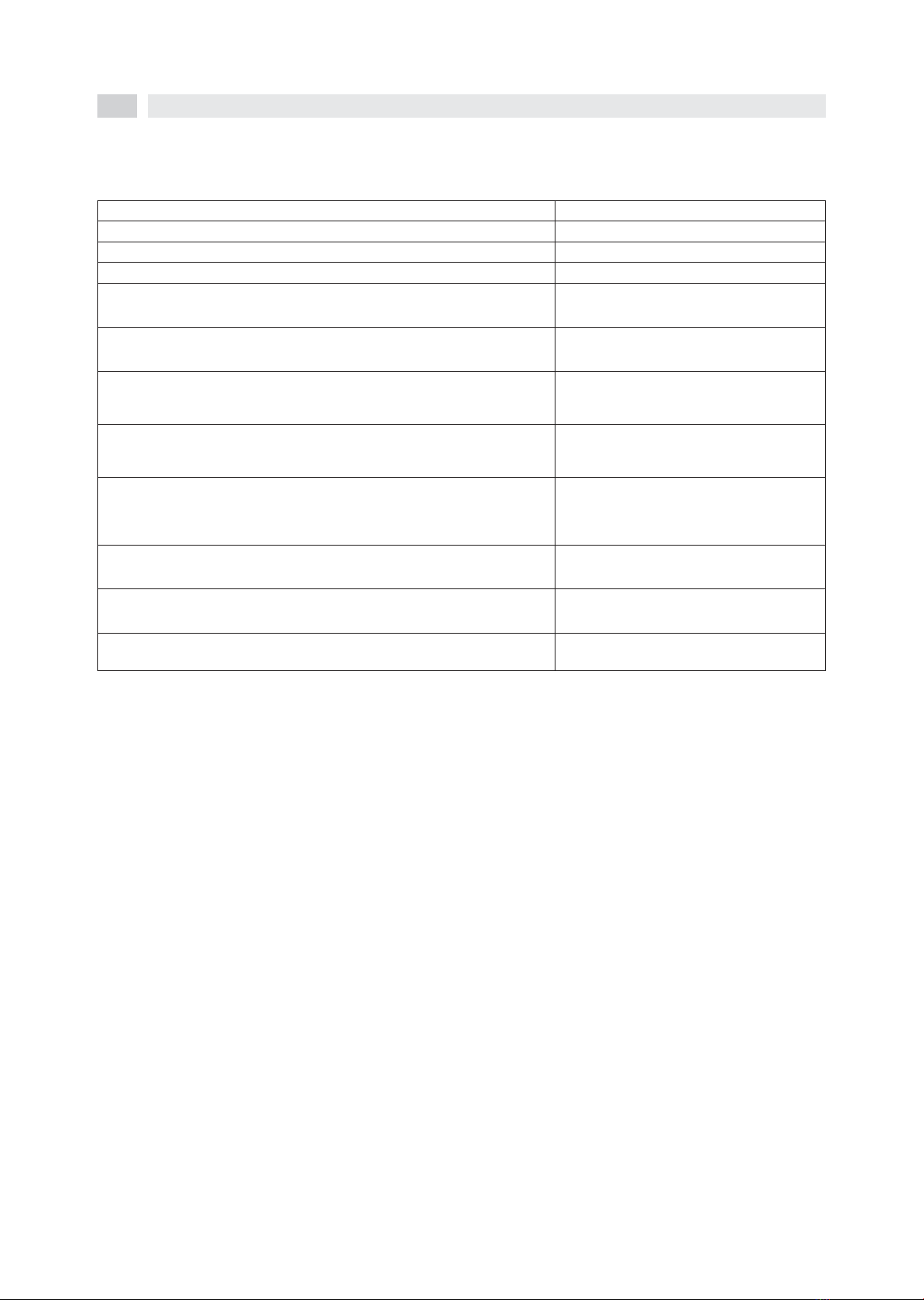

Thứ nhất, khung pháp lý về dịch vụ thuế điện tử ở Việt Nam

Luật Giao dịch điện tử Quốc hội khóa 11, ngày 29/5/2005

Luật Công nghệ thông tin Quốc hội khóa 11, ngày 29/6/2006

Luật Quản lý thuế Quốc hội khóa 11, ngày 29/11/2006

Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế Quốc hội khóa 12 ngày 20/11/2012

Luật số 71/2014/QH13 Sửa đổi, bổ sung một số điều của các Luật

về thuế và các văn bản hướng dẫn;

Quốc hội khóa 13 ngày 26/11/2014

Nghị định số 27/2007/NĐ-CP quy định về giao dịch điện tử trong

hoạt động tài chính;

Ngày 23/02/2007 của Chính phủ

Nghị định số 26/2007/NĐ-CP quy định chi tiết thi hành Luật Giao

dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số;

Ngày 15/2/2007 của Chính phủ

Nghị định số 106/2011/NĐ-CP sửa đổi, bổ sung một số điều Nghị

định số 26/2007/NĐ-CP của Chính phủ ngày 15/02/2007

Ngày 23/11/ 2011 của Chính phủ

Nghị định số 170/2013/NĐ-CP sửa đổi, bổ sung một số điều của

Nghị định số 26/2007/NĐ-CP ngày 15/02/2007 của Chính phủ và

Nghị định số 106/2011/NĐ-CP ngày 23/11/2011 của Chính phủ

Ngày 13/11/2013 của Chính phủ

Thông tư 110/2015/TT-BTC thông tư hướng dẫn giao dịch điện tử

trong lĩnh vực thuế

Ngày 28/7/2015 của Bộ tài chính

Thông tư 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và

sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ

Ngày14 /2/2011 của Bộ Tài chính

Các Quyết định triển khai các dịch vụ thuế điện tử của Bộ Tài chính, Tổng cục Thuế

(Nguồn: Tổng hợp của tác giả)

Bảng1. Một số văn bản pháp quy hiện hành điều chỉnh dịch vụ thuế điện tử

Dịch vụ thuế điện tử ở Việt Nam chứng kiến sự hoàn thiện không ngừng của các văn bản pháp lý điều

chỉnh hoạt động cung cấp và sử dụng dịch vụ thuế điện tử.Mặt khác, thị trường cho thấy sự phát triển về số

lượng người nộp thuế; sự gia tăng của các loại dịch vụ thuế triển khai qua mạng của cơ quan thuế và mạng

của nhà cung cấp dịch vụ về thuế.

3.2 Dịch vụ thuế điện tử do Nhà nước cung cấp

Số lượng người nộp thuế thể hiện qua số mã số thuế của doanh nghiệp, đơn vị chi trả và cá nhân là trên 19

triệu mã (Bộ Tài chính & Tổng Cục thuế, 2012). Bên cạnh đó, sự gia tăng các loại dịch vụ thuế triển khai qua

mạng cũng rất đa dạng: Cung cấp thông tin qua mạng về chính sách, quy trình, thủ tục thuế; Đăng ký thuế, khai

thuế, nộp thuế điện tử; Tra cứu, đối chiếu thông tin theo dõi, quản lý của cơ quan thuế; Điện tử hóa các thông

tin trao đổi giữa cơ quan thuế và NNT (như thông báo, hỏi – đáp..); Điện tử hóa các giao dịch xử lý thông tin

giữa cơ quan thuế với các cơ quan liên quan như Kho bạc, ngân hàng, hải quan, đăng ký kinh doanh v.v.

Từ năm 2011 đến nay, một số ứng dụng CNTT phục vụ dịch vụ công điện tử ngành thuế đã được triển

khai gồm:

(i) Cổng thông tin điện tử ngành thuế (http://www.gdt.gov.vn) trong đó chứa đựng các trang thông tin

của Tổng cục và các trang riêng của từng Cục thuế (63 Cục Thuế)

(ii) Ứng dụng kê khai thuế sử dụng công nghệ mã vạch hai chiều; ứng dụng này đã triển khai thí điểm từ

đầu năm 2006, mở rộng toàn quốc năm 2008 và hiện nay đã áp dụng hầu hết người nộp thuế là các doanh nghiệp.

1049

INTERNATIONAL CONFERENCE STARTUP AND INNOVATION NATION

(iii) Ứng dụng tra cứu thông tin cơ bản về người nộp thuế thích hợp trên Trang thông tin điện tử ngành

thuế được tích hợp trên trang thông tin điện tử hỗ trợ tra cứu thông tin mã số thuế doanh nghiệp, cá nhân,

các đơn vị phát hành.

(iv)Ứng dụng nộp tờ khai qua mạng (http://kekhaithue.gdt.gov.vn): triển khai từ năm 2009, đến nay đã

có gần 130.000 doanh nghiệp khai thuế qua mạng tại 50 tỉnh/thành phố.

Giai đoạn 2011- 2013, ngành thuế đã triển khai mở rộng kê khai thuế qua mạng cho 200.000 NNT,

đã triển khai thí điểm dịch vụ thuế điện tử theo chuẩn quốc tế tích hợp với hệ thống xử lý lõi tập trung của

ngành để cung cấp dịch vụ khai, nộp thuế, truy vấn thông tin của các doanh nghiệp, cá nhân phục vụ quyết

toán thuế thu nhập cá nhân. Phối hợp với ngân hàng triển khai mở rộng dịch vụ nộp thuế qua ngân hàng và

ATM. Cung cấp dịch vụ hỏi đáp chính sách thuế qua mạng cho người nộp thuế.

Giai đoạn 2014-2015 đã hoàn thiện dịch vụ thuế điện tử theo chuẩn quốc tế. Có khoảng 80% doanh

nghiệp thực hiện khai thuế điện tử.Hình thành cổng thanh toán trực tuyến với ngân hàng để tiếp nhận và xử

lý các chứng từ nộp thuế điện tử, ATM, SMS.Giai đoạn này cũng chứng kiến sự phát triển của các dịch vụ

truy vấn thông tin cho NNT qua web và SMS.

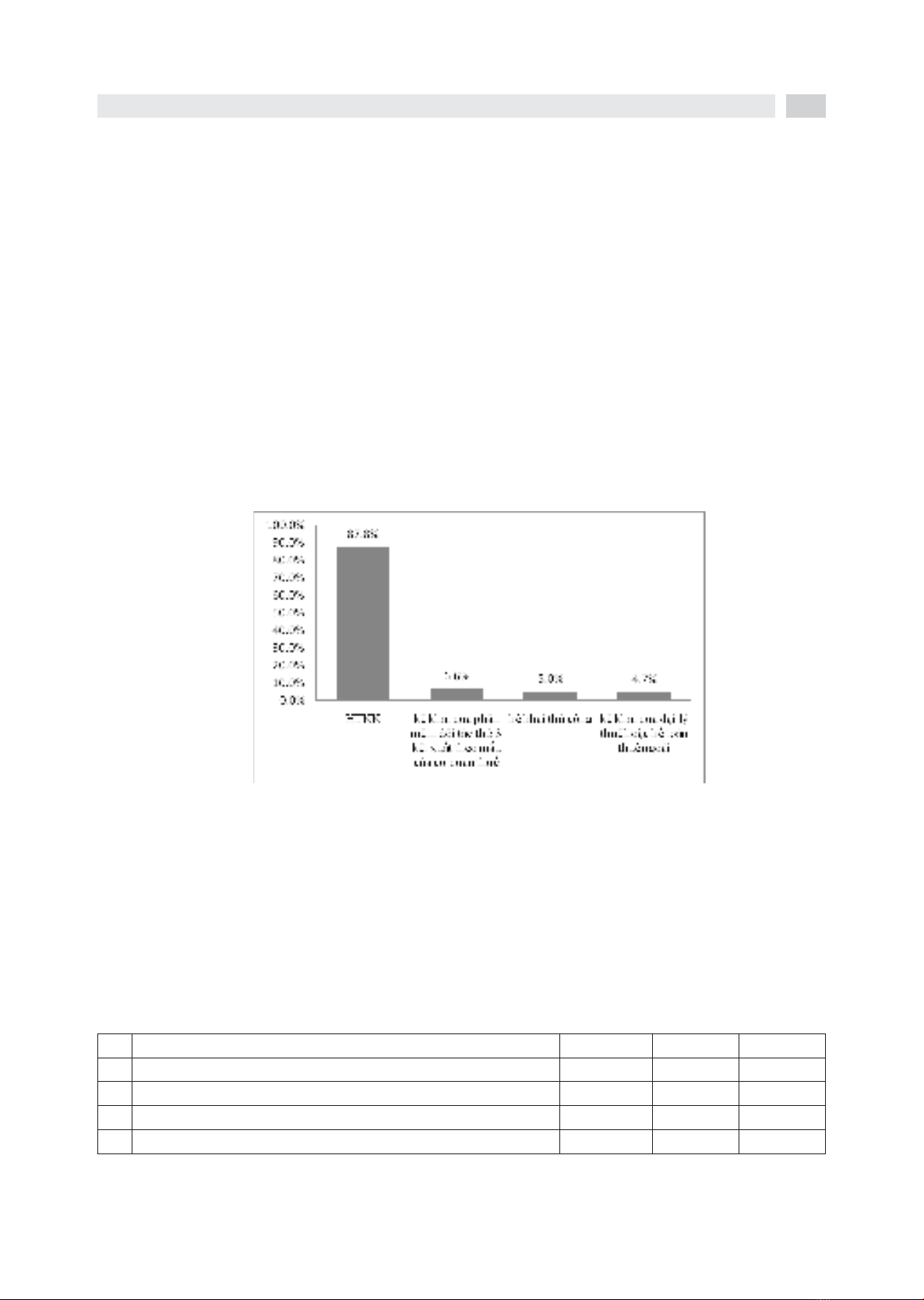

(Nguồn: VCCI & Tổng cục thuế, 2014)

Hình 1. Thực trạng sử dụng các hình thức kê khai thuế của doanh nghiệp

Khảo sát ở trên cho thấy, NNT chủ yếu sử dụng phương thức nộp tờ khai trên mạng. Gần như 100%

NNT là các doanh nghiệp, tổ chức hiện nay đều thực hiện kê khai qua mạng.Tờ khai thuế có thể gửi đến cơ

quan thuế chậm nhất trước 24 giờ ngày cuối cùng của hạn nộp tờ khai, hồ sơ thuế.Doanh nghiệp có thể gửi

tờ khai, hồ sơ thuế bằng Internet trực tiếp đến website http://kekhaithue.gdt.gov.vn hoặc gửi qua các Nhà

cung cấp dịch vụ T-VAN để chuyển đến cơ quan thuế nhanh chóng, thuận tiện hơn.

Bảng 2: Thực trạng khai thuế điện tử tại Việt Nam

TT Nội dung 2014 2015 2016

1 Số cục thuế áp dụng hệ thống khai thuế điện tử 63 63 63

2 Số cục thuế đạt chỉ tiêu được giao về khai thuế qua mạng 44/63 62/63 63/63

3 Số doanh nghiệp áp dụng khai thuế điện tử (doanh nghiệp) 468.445 511.801 566.662

4Số lượng tờ khai đã nhận vào hệ thống kê khai thuế qua mạng (tờ) 18.125.757 26.660.991 35.810.777

(Nguồn: Tổng hợp từ báo cáo khai thuế qua mạng của Tổng cục thuế)