879

PHƢƠNG PHÁP FMEA TRONG ĐÁNH GIÁ RỦI RO CHUỖI CUNG ỨNG

ĐỊNH HƢỚNG PHÁT TRIỂN BỀN VỮNG

ThS. Vũ Ph ng Thảo

Trường Đại học Thương mại

TÓM TẮT

Quản lý chuỗi cung ứng trong thời đại toàn cầu theo định hướng phát triển bền vững phải đối

diện với nhiều rủi ro tiềm tàng. Do tính chất của chuỗi cung ứng toàn cầu có sự tham gia của nhiều

bên liên quan, nhà sản xuất, nhà cung cấp nguyên vật liệu, nhà cung cấp dịch vụ logistics… và bao

gồm nhiều công đoạn, rủi ro trong vận hành chuỗi cung ứng rất khác nhau đáng kể về nguồn đe dọa,

mức độ tác động hoặc khả năng xảy ra. Vì lý do này, các nhà quản lý quan tâm đến việc tìm ra cách

phân bổ nguồn lực một cách phù hợp trong quản lý rủi ro. FMEA là công cụ phân tích rủi ro định

lượng, đưa ra kết quả số mà từ đó người dùng có thể xếp loại mức độ nghiêm trọng của rủi ro tiềm

ẩn trong chuỗi cung ứng của tổ chức họ. Dựa vào đó, các nhà quản lý có thể tạo ra một kế hoạch

quản lý rủi ro thích hợp. Sau khi đặt vấn để, nghiên cứu tổng hợp và phân tích ưu điểm và nhược

điểm của công cụ FME này khi được áp dụng trong quản lý rủi ro, các kết luận về vài trò của

FME đặc biệt trong quá trình ra quyết định và hoạt động hiệu quả được đã được đưa ra, và việc

ứng dụng một cách tích hợp được khuyến nghị với điểm nổi bật là FMEA hoạt động tốt ở giai đoạn

đầu của quy trình quản lý rủi ro.

Từ khóa: FMEA, quản trị rủi ro, chuỗi cung ứng, phát triển bền vững

ABSTRACT

Supply chain management in global era towards sustainability have to face with a wide

variety of potential failures. Owning to the nature of global supply chain having different entities,

like manufacturers, suppliers, logistics providers and so on, involved and including several stages,

risks in supply chain operations vary significantly in terms of threat sources, level of impacts or

likelihood of occurrence. For this reason, managers have a number of concerns about figuring out

how to allocate resources appropriately in risk management. As a risk analysis tool, FMEA is

quantity-based, offering numeric outcomes from which users may initial ideas on seriousness level

of potential risks in their organization supply chain. Based on them, managers may create a proper

risk management plan. After describing the issue in detail and reviewing literatures on FMEA, the

paper critically analyzes the both sides of this tool when being applied in operational risks

management. Then, implications for decision making process and effective performance are

elaborated, and an integrated application is recommended with the highlight that FMEA works well

at the beginning stage of risk management process.

Keywords: FMEA, risk management, supply chain, sustainability

1. ĐẶT VẤN ĐỀ

Do tiến trình toàn cầu hóa, các hoạt động của chuỗi cung ứng ngày càng đối mặt với các mối

đe dọa khác nhau (Xanthopoulos và cộng sự, 2012) chẳng hạn, sự gián đoạn thị trường do xung đột

chính trị, cung cầu bất ổn, thiên tai. Ngoài ra, các chuỗi cung ứng theo định hướng phát triển bền

vững cũng mang lại nhiều rủi ro mới mà các nhà quản lý cần xử lý. Quản lý rủi ro mặc dù không

880

phải là chức năng cốt lõi trong chuỗi cung ứng nhưng phần này đóng vai trò rất quan trọng vì luôn

có khả năng xảy ra sự cố ở bất cứ phân đoạn nào trong chuỗi cung ứng. Đặc biệt trong các lĩnh vực

hoạt động, một sai sót nhỏ trong quá trình tạo ra và cung cấp sản phẩm/dịch vụ cho khách hàng đã

có thể coi như thất bại. Ngoài những sai sót rất dễ xảy ra hoặc có tác động tiêu cực lớn, cũng có thể

có những sai sót có thể không xảy ra hoặc thậm chí xảy ra nhưng không ảnh hưởng nhiều. Do đó,

nếu sự chú ý trong quản lý rủi ro được phân bổ đồng đều cho tất cả các thất bại, có thể là một sự

lãng phí thời gian, tiền bạc và công sức. Bài viết này sẽ thảo luận về một công cụ đánh giá trong

quản trị rủi ro - FMEA trong bối cảnh các chuỗi cung ứng được xây dựng theo định hướng phát

triển bền vững, đương đầu với nhiều rủi ro khác nhau. Ở phần đầu, cơ sở lý thuyết về rủi ro trong

chuỗi cung ứng, đặc biệt những rủi ro do xu hướng phát triển bền vững được trình bày chi tiết để

phản ánh sự cần thiết của một công cụ quản trị rủi ro cho phép cân đối ba giá trị bền vững cốt lõi:

kinh tế - xã hội - môi trường; và trình bày tổng quan tài liệu cập nhật để mô tả về FMEA, ứng dụng,

ưu điểm và nhược điểm của việc sử dụng. Sau đó, nó sẽ thảo luận thêm về quan điểm tích cực và

tiêu cực về FMEA theo hai khía cạnh: hiệu quả hoạt động và ra quyết định và một số khuyến nghị

cho người quản lý rủi ro.

2. CƠ SỞ LÝ THUYẾT

2.1. Tổng quan về phát triển bền vững

Kể từ những năm 1960s, chủ đề phát triển bền vững đã bắt đầu được quan tâm nghiên cứu về

phương diện môi trường, ví dụ như Carson, Darling và Darling (1962) nghiên cứu về những ảnh hưởng

của việc sử dụng thuốc trừ sâu lên hệ sinh thái. Phát triển bền vững ban đầu được định nghĩa đơn giản

và rất khái quát: “Sự phát triển có thể tiếp tục mãi mãi hoặc trong một khoảng thời gian cho trước”

(Dernbach, 2003; Stoddart, 2011), chủ yếu mới chỉ nhấn mạnh vào đặc điểm liên tục, kéo dài.

Về bản chất, chủ đề này được cấu thành từ hai nội dung, bao gồm: “phát triển” và “bền

vững”. Mỗi nội dung này đều được nghiên cứu và đưa ra định nghĩa trong nhiều lĩnh vực khác

nhau, từ các quan điểm, góc độ nghiên cứu đa dạng. Vì lẽ đó, mà cho đến nay đã có nhiều khái

niệm về phát triển bền vững được đưa ra. Trong số đó, khái niệm được dẫn trích phổ biến nhất được

nêu trong Báo cáo của Brundtland:

“Phát triển bền vững là việc đáp ứng nhu cầu của thế hệ hiện tại mà không ảnh hưởng đến khả

năng của các thế hệ tương lai trong việc đáp ứng nhu cầu của chính họ”. (UNWECD,1987)

Như vậy, quá trình phát triển bền vững là việc các mục tiêu của con người vẫn được đáp ứng,

đồng thời các điều kiện cho sự vận hành của nền kinh tế xã hội (VD: nguồn tài nguyên thiên nhiên, hệ

sinh thái,…) được đảm bảo và duy trì. Theo cách tiếp cận này, phát triển bền vững không chỉ xoay quay

việc bảo vệ môi trường. Thay vào đó, phạm vi này đã được mở rộng, nhằm đảm bảo ba vấn đề chính:

tăng trưởng kinh tế, tiến bộ xã hội và cân bằng môi trường; hay còn được biết đến là Triple Bottom Line

(Elkington, 1994). Nhiều nghiên cứu sau này trong lĩnh vực phát triển bền vững cũng nhắc tới ba vấn đề

trên, với những tên gọi gần tương đồng, ví dụ: tăng trưởng kinh tế, bảo vệ môi trường vàcông bằng xã

hội (Taylor, 2016). Để thống nhất, trong bài viết này, ba phương diện cốt lõi của phát triển bền vững lần

lượt là: bền vững về kinh tế, bền vững về xã hội và bền vững về môi trường.

Bền vững kinh tế (Economic sustainability) là việc tăng trưởng kinh tế dài hạn, có tác động

tích cực với nền kinh tế địa phương, Quốc gia và quốc tế mà không có tác động tiêu cực đến xã hội

và môi trường. Trước đây, các nhà kinh tế đã lầm giả định rằng nguồn tài nguyên thiên nhiên là

881

không giới hạn, nên lợi ích kinh tế chỉ được nhìn nhận từ góc độ phân bổ, khai thác các nguồn lực

một cách hiệu quả và ứng dụng tiến bộ công nghệ vào trong sản xuất (Cooper và Vargas, 2004).

Tuy nhiên, trong bối cảnh ngày nay, cách tiếp cận này không còn phù hợp, vì có những nguồn tài

nguyên không vô tận hoặc không thể tái tạo. Dân số gia tăng và các nhu cầu của con người cũng

tăng lên; cùng với đó là sự mở rộng quy mô của các hệ thống kinh tế nhưng không thể tăng các

phương tiện và nguồn lực sẵn có trên thế giới để đáp ứng yêu cầu mãi mãi. Vì vậy, để đảm bảo bền

vững kinh tế, trong việc tính toán lợi nhuận phải xét đến các thành phần chi phí liên quan đến các

tác động đến thiên nhiên (VD: làm cạn kiệt tài nguyên, gây ô nhiễm môi trường,…). Ngoài ra, còn

một yếu tố nữa, đảm bảo sự tăng trưởng dài hạn của kinh tế là những tác động kinh tế tích cực, tạo

ra nhiều gia trị cho xã hội như tạo việc làm, tạo sự đổi mới, nộp thuế,… mà vẫn tạo ra lợi nhuận duy

trì hoạt động sản xuất kinh doanh của doanh nghiệp.

Bền vững xã hội (Social sustainability) là việc thúc đẩy sự phát triển của con người, cộng

đồng và nền văn hóa để đạt được cuộc sống có ý nghĩa (Saith, 2006). Bền vững xã hội không

chỉ dừng lại ở mức độ đáp ứng nhu cầu của mọi người, mà phải góp phần tạo ra môi trường,

điều kiện để con người thực hiện được những nhu cầu đó. Bất cứ điều gì cản trở khả năng này

đều được coi là rào cản, cần được giải quyết để hướng tới sự bền vững của xã hội. Diễn giải một

cách cụ thể hơn, bền vững xã hội bao gồm những vấn đề như: quyền con người, công bằng, sự

bình đẳng giới, sự tham gia của cộng đồng, bản sắc văn hóa, sự ổn định của thể chế, pháp quyền

(Guo, 2017).

Bền vững môi trường (environmental sustainability) tức là đảm bảo tính toàn vẹn của hệ

sinh thái, tài nguyên thiên nhiên không được khai thác nhanh hơn tốc độ tái tạo, chất thải không

được thải ra ngoài nhanh hơn tốc độ chúng có thể phân hủy trong môi trường. Mối quan tâm về tính

bền vững của môi trường đang gia tăng (ICSU, 2017) do sự ảnh hưởng của biến đổi khí hậu, gây ra

những thay đổi đáng kể và lâu dài trong tự nhiên như: sự ấm lên của bầu khí quyển & đại dương,

băng tan, mực nước biển dâng, axit hóa đại dương, hiệu ứng nhà kính. Biến đổi khí hậu có dấu hiệu

ảnh hưởng tiêu cực đến đa dạng sinh học, với tốc độ nhanh hơn tốc độ tuyệt chủng tự nhiên (UNSD,

2018). Tất cả những điều này là những vấn đề quan trọng cần được giải quyết, và mang tính định

hướng cho các hoạt động về bền vững môi trường: làm thế nào để môi trường tự nhiên vẫn ổn định,

có khả năng phục hồi để hỗ trợ cuộc sống và sự phát triển của con người.

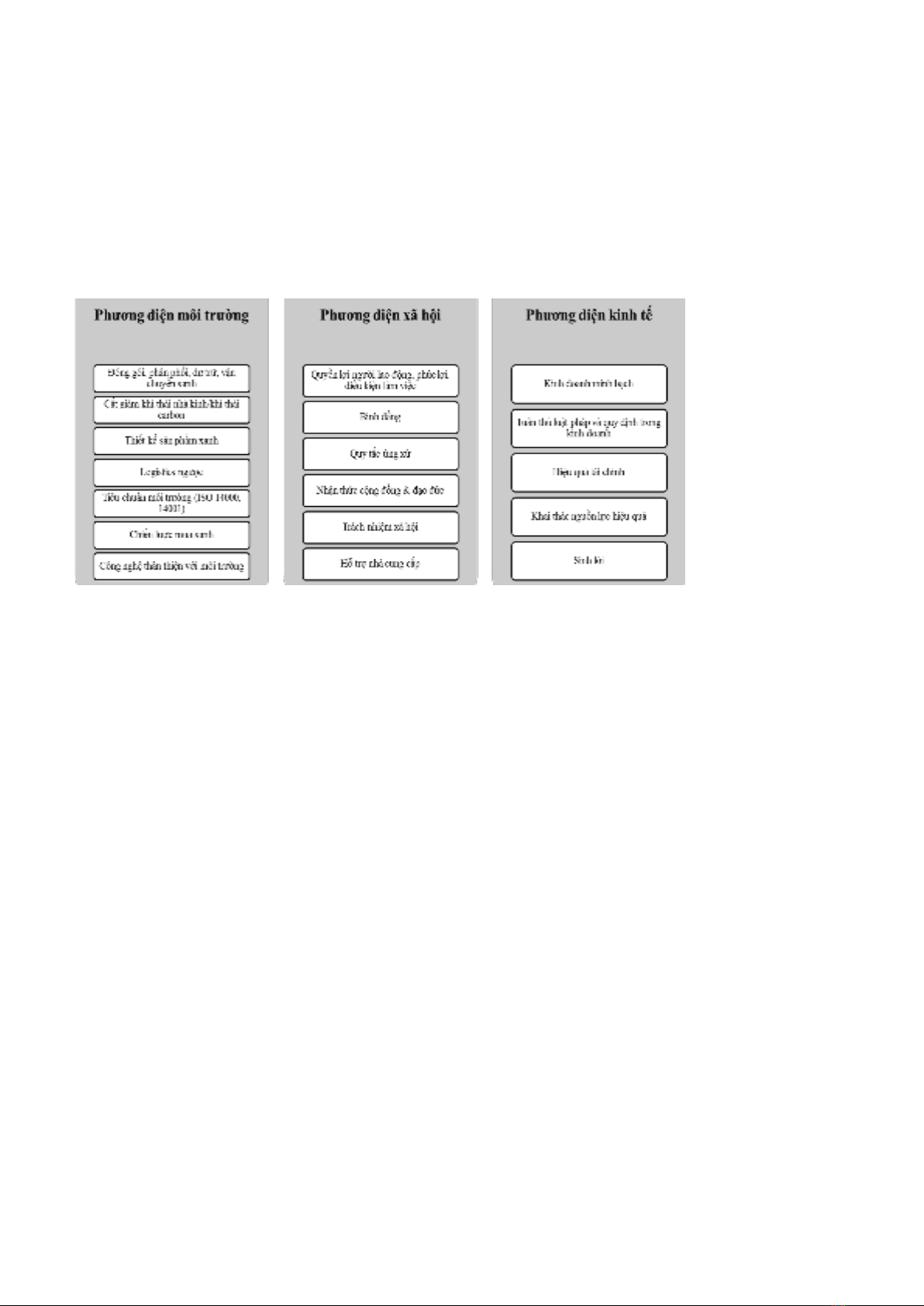

2.2. Chuỗi cung ứng định h ớng phát triển bền vững

Chuỗi cung ứng định hướng phát triển bền vững hay chuỗi cung ứng bền vững là một lĩnh vực

đang rất được quan tâm và nghiên cứu rộng rãi bằng cả cách tiếp cận định tính và định lượng. Cho

đến nay, có rất nhiều khái niệm về chuỗi cung ứng bền vững được đưa ra tùy thuộc vào các yếu tố

mà các tác giả muốn đưa vào công trình của mình để nghiên cứu. Một trong các khái niệm khái quát

nhất được đưa ra bởi Raut và cộng sự (2015) chỉ ra rằng việc quản trị một chuỗi cung ứng bền vững

là một quá trình quản trị có tích hợp việc cân nhắc các vấn đề về môi trường, biểu hiện xã hội và

đóng góp kinh tế.

Từ khái niệm trên, có thể thấy rằng một chuỗi cung ứng bền vững là chuỗi cung ứng mà ở

đó những vấn đề/mối quan tâm về sự phát triển bền vững được hợp nhất vào các giai đoạn chức

năng cốt lõi của chuỗi, ví dụ như: mua, sản xuất, dự trữ, v.v. Điều này có nghĩa rằng, một chuỗi

cung ứng bền vững vẫn bao gồm các hoạt động vận hành vật chất tương tự như một chuỗi cung

ứng thông thường (Linton và cộng sự, 2007): cung ứng nguyên vật liệu đầu vào, sản xuất, phân

882

phối,… Điểm khác biệt là mọi hoạt động trong chuỗi cung ứng bền vững cần được lập kế hoạch

và tổ chức thực hiện kèm với các mục tiêu phát triển bền vững. Bởi lẽ đó, một chuỗi cung ứng

bền vững thường được nhìn nhận thông qua ba phương diện - tương ứng với ba phương diện về

phát triển bền vững đã thảo luận ở phần 2.1: phương diện môi trường, phương diện xã hội và

phương kinh tế (hình 1).

H nh 1. Ba ph ng diện của chuỗi cung ứng bền vững

Ngu n: Tổng hợp từ Bahinipati vàJain, 2018

2.3. Rủi ro chuỗi cung ứng định h ớng phát triển bền vững

2.3.1. Các loại rủi ro chuỗi cung ứng định hướng phát triển bền vững

Trong bối cảnh hiện tại, sự nhận thức của cộng đồng và thị trường về xu hướng kinh

doanh bền vững ngày một gia tăng. Điều này tạo ra thêm nhiều rủi ro mới cho doanh nghiệp

(Blackburn, 2007). Bằng góc độ tiếp cận thông qua ba phương diện cốt lõi của phát triển bền

vững (tripple bottom line) đã được thảo luận ở phần 2.1 và chuỗi cung ứng bền vững được phản

ánh qua ba phương diện thảo luận ở phần 2.2, những rủi ro trong chuỗi cung ứng định hướng

phát triển bền vững có thể được phân chia thành ba loại: rủi ro môi trường, rủi ro xã hội, rủi ro

kinh tế-tài chính. Rủi ro môi trường xuất phát từ việc tuân thủ các yêu cầu, quy định để duy trì

chất lượng của hệ sinh thái tự nhiên.Ví dụ theo báo cáo bởi UNGC (United nationas global

compact), các rủi ro môi trường bao gồm việc kiểm soát khi thải nhà kính, thiên tai, việc tiêu

thụ năng lược, rác thải từ các bao bì, các tác động đến môi trường từ hoạt động vận tải (BSR,

2010). Rủi ro xã hội xuất phát từ việc không đảm bảo các trách nhiệm của doanh nghiệp đối với

nhân viên, khách hàng, đối tác kinh doanh, chính phủ và cộng đồng (Pullman và cộng sự, 2009),

ví dụ như không tuân thủ pháp luật tại nước sở tại, bóc lột sức lao động của nhân viên… Rủi ro

tài chính bắt nguồn từ rủi ro tiền tệ trong lĩnh vực tài chính, hành vi gian dối của các tập doàn

và cá nhân hoặc những vấn đề phát sinh do nỗ lực để tăng trưởng kinh tế bền vững (Jeucken,

2004). Áp dụng bảy loại rủi ro điển hình theo Slack vàcộng sự, cùng cách phân loại theo: rủi ro

nội sinh và rủi ro ngoại sinh, các loại rủi ro trong chuỗi cung ứng theo định hướng phát triển

bền vững được liệt kê và tổng hợp trong Bảng 1.

883

Bảng 1. Rủi ro trong chuỗi cung ứng định h ớng phát triển bền vững

Rủi ro nội sinh

Rủi ro ngo i sinh

Môi trƣờng

Tai n n môi trưng (VD: cháy, n )

Ô nhi m môi trưng: hông h đất nưc

Không tuân th các luật đ nh về bền vng

Thải khí gây hiu ứng nhà kính, thng t ng ozone

Tiêu th n ng ư ng không hiu quả

Đ ng g i qu mức ho c không c n thi t

Ph ph m

Thiên tai (B o ũ t đ ng đất)

Khan hi m nưc

Sóng nhit và h n hán

Xã hội

Thi gian làm vic quá nhiều; mất cân b ng công vic cu c sng

Trả ương hông công ng

L m d ng ao đ ng (VD: ao đ ng tr em)

Phân bit đi x (chng t c, gii tính, tu i tc quan đi m

chính tr , v.v.)

Các chính sách tuy n d ng bóc l t (VD: không có h p

đng, không có bảo hi m)

Đi x vô đ o đức: vi con ngưi (môi trưng làm vic

không an toàn, không tt cho sức kh e); vi đ ng vật

D ch bnh

Mất cân b ng xã h i

Dân s già hóa

Tài chính -

Kinh tế

Hi l

Các tuyên b sai/không trung th c

Các cáo bu c ấn đ nh giá

Vi ph m sáng ch

Trn thu

Vi ph m chng đ c quyền

B t y chay

Kin t ng

Bất n gi n ng ư ng

Khng hoảng tài chính

Ngu n: tổng hợp từ BSR, 2010; Blackburn, 2007

2.3.2. Đánh giá rủi ro chuỗi cung ứng định hướng phát triển bền vững

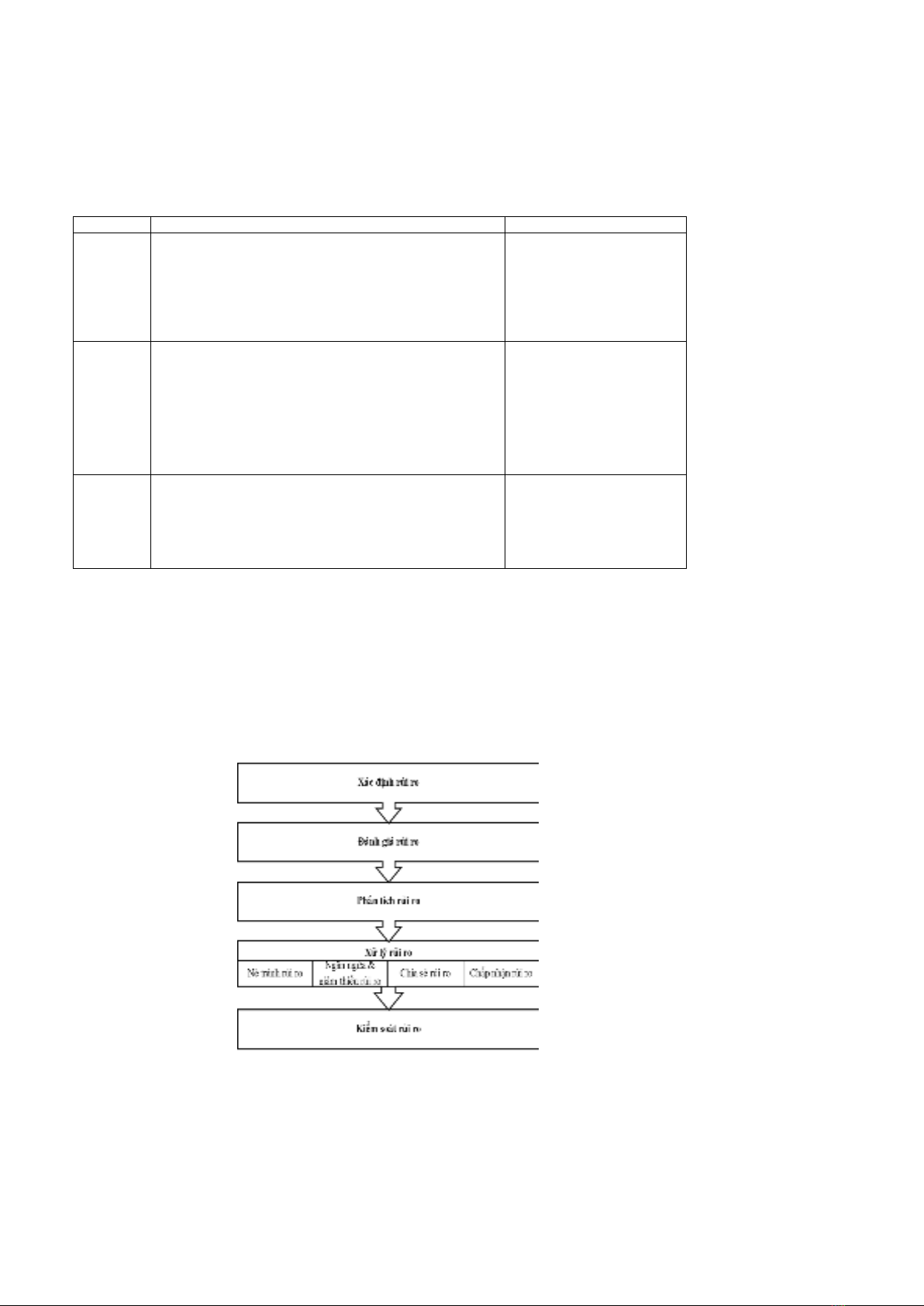

Đánh giá chuỗi cung ứng là một trong 5 bước chính của quá trình quản trị rủi ro chuỗi cung

ứng, bao gồm lần lượt: xác định rủi ro, đánh giá rủi ro, phân tích rủi ro, xử lý rủi ro và kiểm soát rủi

ro. Đối với quản trị rủi ro chuỗi cung ứng bền vững cũng được mô tả các bước cơ bản này

(Giannakis và Papadopoulos, 2016) (Hình 2).

Xác định rủi ro là bước đầu tiên, xây dựng một danh mục gồm tất cả các rủi ro liên quan đến

chuỗi cung ứng phát triển bền vững.

H nh 2. Quy tr nh đánh giá rủi ro chuối cung ứng

![Logistics xanh: Phát triển bền vững ở Việt Nam [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240202/vigojek/135x160/4221706863853.jpg)