1

QUẢN Lí RỦI RO

TRONG QUẢN LÝ DỰ ÁN ĐẦU TƯ XÂY DỰNG

PGs Lê Kiều ,Ths. Phạm Đắc Thành, Ks. Nguyễn Thanh Tựng,

Khoa Xây Dựng, Trường Đại học Kiến Trúc Hà nội

1. Về lý thuyết đánh giá rủi ro

Rủi ro là các yếu tố ngẫu nhiên ảnh hưởng tiêu cực đến sự hình thành và

thực hiện các dự án. Đánh giá mức độ tác hại của rủi ro để tìm mọi biện

pháp ngăn chặn các tác động tiêu cực đến kết quả của dự án là những nghiên

cứu có tính hệ thống của lý thuyết quản lý.

Đỏnh giỏ rủi ro (risk evaluation) cú nguồn gốc từ lý thuyết xỏc xuất và

thống kờ. Đánh giá rủi ro dựa vào lý thuyết xỏc xuất đầu tiên do Von

Bortkiewiczl, thế kỉ thứ 19 ứng dụng vào phép đo tần xuất tai nạn trong

diễn tập của quân đội Đức. Ông đó nghiờn cứu cỏc ghi chộp về cỏc binh

lớnh bị ngó ngựa trong Binh Đoàn số 20 trong vũng 10 năm. Đối với tập hợp

20 các quan sát, ông tính toán tần suất tương đối với 0,1,2,3 hay 4 người tử

vong có thể xảy ra và so sánh kết quả với thực tế. Các tính toán đó phự hợp

tốt với thực tế.

Đến thế kỉ thứ 18, Gauss đó phỏt triển lý thuyết phõn phối chuẩn. Lý thuyết

này tiờn đoán xác suất của một số tai nạn sẽ xảy ra trong một chu kỡ thời

gian. Từ những nghiên cứu về rủi ro đã hình thành nền cụng nghiệp bảo

hiểm.

Thử nghiệm lớn đầu tiên để phân tích và điều khiển rủi ro là dự án

Manhattan chế tạo bom nguyên tử trong chiến tranh thế giới lần thứ 2. Trước

đây, các công nghệ mới được phát triển với các thực nghiệm mà không có sự

xem xét về an toàn trong việc thiết kế hay các giai đoạn phát triển. Một ví dụ

là các vụ nổ tàu thuỷ chạy hơi nước rất phổ biến trong dũng sụng Mississippi

vào thế kỉ thứ 19. Tuy nhiờn, bắt đầu với dự án Manhattan, công nghiệp hạt

nhân đưa ra các báo cáo phân tích an toàn, các chuẩn mực an toàn... Trong

mỗi giai đoạn của dự án được phân tích đều đặn và hệ thống các mối rủi ro,

các các đo lường điều khiển được tuân theo trước khi công việc thực sự bắt

đầu. Các phân tích an toàn mới chỉ hạn chế ở xác định các rủi ro và đánh giá

các hậu quả xấu nhất (phân tích trường hợp xấu nhất: worst-case analysis).

Cỏc bỏo cỏo an toàn căn bản liên quan tới trường hợp xấu nhất (tai biến cực

đại theo lý thuyết – gọi là cơ sở tai biến thiết kế) đối với một mức độ hậu

quả cho trước. Ví dụ, rủi ro được xem là chấp nhận được nếu các phóng xạ

2

ra ngoài công trường từ các tai biến cực đại không vượt qua giới hạn cho

trước.

Vào năm 1950, Gumbel phát triển một lý thuyết cực hạn mà cú thể sử dụng

để tiên đoán tần suất của các sự kiện cực đại. Lý thuyết này lần đầu được áp

dụng vào các sự kiện tự nhiên như là dũng chảy sụng cực đại, gió cực đại....

Lý thuyết này cũng được dùng để xác định thích hợp với các dự án điều

khiển đập và lũ lụt, khả năng chống gió của các kết cấu cao tầng...

Cùng với sự phát triển của các tên lửa vượt đại dương với các đầu đạt hạt

nhân, cần thiết có các đánh giá rủi ro cấp cao. Một cú phóng tên lửa hạt nhân

không được hoạch định hoặc do sơ xuất dẫn tới phá huỷ một thành phố là

nằm ngoài các nhận thức hoặc tai hoạ thực tế đó biết trước đó. Không có

một kinh nghiệm nào để áp dụng lý thuyết thống kờ. Một sự tỡm kiếm đối

với cỏc tai biến cú thể xảy ra và cỏc cỏch đối phó (như được làm đối với

công nghiệp hạt nhân) là cần thiết nhưng chưa thoả đáng. Một phương pháp

có hệ thống để đánh giá xác suất của các sơ suất dẫn tới phóng tên lửa là cần

thiết. Và kết quả là phát triển được lý thuyết cõy sai lầm (fault tree). Trong

phân tích cây sai lầm, một sự kiện đơn (như là sơ xuất phóng nhầm tên lửa)

được đưa thành định đề. Tiếp theo, các sự kiện khác có thể dẫn tới sơ xuất

được tỡm kiếm và sắp xếp trong một sơ đồ giống với hỡnh “cõy”. Quỏ trỡnh

này được tiếp tục tới khi các thành phần đơn (con người) gây lỗi hoặc khởi

tạo lỗi được tỡm thấy. Sự sắp xếp cỏc cõy cho phộp chuỗi cỏc sự kiện và sai

sút cựng với kết quả được đánh giá. Việc gắn xỏc suất các sự kiện khởi đầu

trong cây sai lầm cho phép đánh giá xác suất lan truyền tới các sự kiện trên

cùng cây. Thực tế, tất cả các con đường dẫn tới các sự kiện trên cùng được

nhận dạng; các quá trỡnh lan truyền cỏc kết quả lờn phớa trờn của cõy từ

nhiều lỗi thành phần riờng lẻ hoặc cỏc sai sút con người được phân tích bởi

lý thuyết xỏc suất.

Như vậy, giống với sự kiện đỉnh (hoặc sơ xuất 0) có thể được đánh giá. Các

đường dẫn khác nhau của các sự kiện có thể dẫn tới các sự kiện đỉnh được

xác định. Sự điều khiển hệ thống có thể được áp dụng khi cần thiết nhất.

Hiện nay, khoa học và ứng dụng của việc đánh giá và quản lý rủi do phát

triển một cách nhanh chóng. Nhiều công ty đó và đang sử dụng các chức

năng quản lý rủi ro. Cỏc cụng ty bảo hiểm trở nờn quan tõm tới cỏc kĩ thuật

đánh giá rủi ro tinh vi hơn.

2. Ứng dụng quản lý rủi ro trong các dự án xõy dựng công trình ở

Việt Nam

Hiện nay, việc nghiên cứu, đánh giá, phân loại và tỡm phương hướng quản

lý cỏc rủi ro ở nước ta hiện cũn khá mới mẻ.

3

Nhiều dự án của nước ta được thực hiện kém hiệu quả do chất lượng sản

phẩm thấp, thời gian kéo dài và chi phí vượt cao so với dự tính. Chúng ta

chưa đưa vấn đề quản lý rủi ro trong đánh giá các phương án khả thi của dự

án tuy vấn đề Quản lý rủi ro dự ỏn là một vấn đề không mới và đó được các

chuyên gia nước ngoài nghiên cứu rất nhiều. Thay cho việc nghiên cứu để

quản lý, nghĩa là cần ngăn chặn rủi ro để rủi ro khụng xảy ra hoặc nếu xảy ra

thỡ hậu quả của rủi ro là thấp nhất, thỡ cỏc nhà quản lý dự ỏn thường chuẩn

bị một số lượng lớn tài nguyên để xử lý hậu quả nếu rủi ro xảy ra. Quản lý

rủi ro giỳp làm tăng hiểu biết về dự án một cách cặn kẽ hơn, tạo điều kiện

cho việc lập một kế hoạch dự án hiện thực hơn, chính xác hơn cả về chi phí

và thời gian. Xác định và phân tích rủi ro một cách chính xác, khách quan có

thể đánh giá được ảnh hưởng của nó để giảm thiểu rủi ro cho các bên tham

gia dự án hoặc phân bổ rủi ro cho bên nào có khả năng giải quyết nhất.

Hiểu biết sâu hơn về rủi ro của một dự án cũng có thể giúp người quản lý dự

án nhận biết được các loại hợp đồng thớch hợp, cỏc hỡnh thức quản lý hiệu

quả, đưa ra các quyết định đúng đắn có cơ sở ở những thời điểm thích hợp

mà không phải dự trữ một khối lượng lớn tài nguyên và thời gian để đề

phũng xử lý cỏc hậu quả rủi ro khi nú xảy ra.

3. Mụ hỡnh rủi ro dự ỏn

Dự ỏn cú thể được coi là một quá trỡnh ngẫu nhiờn với nhiều sự kiện tỏc

động đến dự án. Để mô hỡnh sự bất định, thường người ta sử dụng phân

phối xác suất để xây dựng mô hỡnh toỏn học cỏc quỏ trỡnh ngẫu nhiờn.

Việc lựa chọn dạng phõn phối xỏc suất (vớ dụ Poisson, chuẩn...) là rất quan

trọng và phụ thuộc vào sự hiểu biết của quỏ trỡnh. Mụmen của cỏc quỏ

trỡnh này (đặc biệt là giá trị trung bỡnh và phương sai) sẽ phản ánh khuynh

hướng và cấp độ mà chúng ta chắc chắn về các sự kiện có khả năng xảy ra.

Có nhiều mô hỡnh toán học để biểu diễn các quá trỡnh ngẫu nhiờn như:

Bước ngẫu nhiên (Random walk), quá trỡnh Wiener và Poisson, chuỗi

Markov (Markov chain). Trong đó chuỗi Markov đóng một vai trũ quan

trọng. Vỡ vậy bài này khảo sỏt mụ hỡnh toỏn học của chuỗi Markov để mô

hỡnh hoỏ cỏc quỏ trỡnh ngẫu nhiờn từ đó ứng dụng để mô hỡnh hoỏ bài

toỏn quản lý rủi do dự ỏn đầu tư xây dựng.

4. Mụ hỡnh hoỏ quỏ trỡnh ngẫu nhiờn bằng chuỗi Markov (Markov

chain)

Khỏi niệm về chuỗi Markov

4

Trong toỏn học một chuỗi Markov (thời gian rời rạc) là một thời gian rời rạc

quỏ trỡnh ngẫu nhiờn với cỏc thuộc tớnh Markov. Trong cỏc quỏ trỡnh này,

cỏc quỏ trỡnh trước đó không liên quan tới việc dự đoán tương lai với các

thông tin của hiện tại. Ngoài ra cũn cú chuỗi Markov thời gian liờn tục.

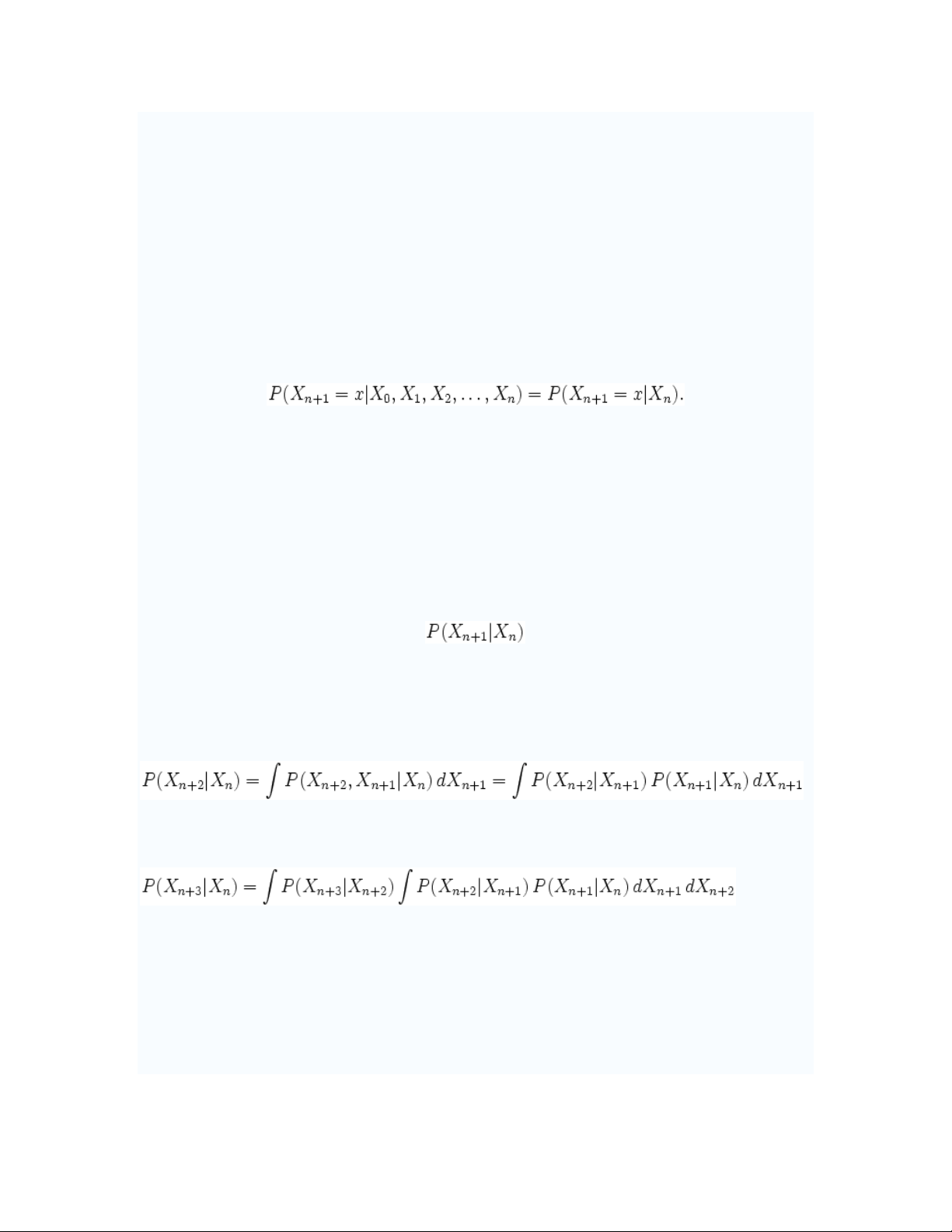

Một chuỗi Markov là một chuỗi cỏc biến ngẫu nhiờn X1, X2, X3, ... Phạm vi

các biến này, ví dụ tập hợp các giá trị có thể, được gọi là không gian trạng

thái (space state) giá trị của Xn là trạng thỏi của quỏ trỡnh tại thời điểm n.

Nếu như phân phối xác suất có điều kiện của Xn+1 trong các trạng thái trước

là một hàm của Xn thỡ:

Trong đó x là một trạng thái nào đó của quá trỡnh. Sự xỏc định này xác định

thuộc tính của chuỗi Markov. Chuỗi Markov liên quan đến các chuyển động

Brown và các giả thiết ergodic.

Cỏc thuộc tớnh của chuỗi Markov

Một chuỗi Markov được đặc trưng hoá bởi xác suất có điều kiện sau:

được gọi là xác suất chuyển của quỏ trỡnh. Cú lỳc nú cũn được gọi là xác

suất chuyển của “một bước”. Xác suất chuyển của hai, ba, hay nhiều hơn các

bước nhận được từ xác suất chuyển một quỏ trỡnh và thuộc tớnh Markov:

Tương tự như vậy:

Các công thức này được tổng quát hoá với các thời điểm tương lai bất kỡ

n+k bằng cỏc lặp nhiều lần xỏc suất chuyển và tớch phõn k lần.

Xỏc phõn phối lề P(Xn) là phân phối qua các trạng thái tại thời điểm n. Phân

phối khởi đầu là P(X0). Sự phỏt triển của quỏ trỡnh qua một bước chuyển

được mô tả bởi:

5

Đây là một phiên bản của phương trỡnh Frobenius-Perron . Cú thể tồn tại

một hoặc nhiều phõn phối trạng thỏi ð như là

Trong đó, Y chỉ sử dụng cho tiện quỏ trỡnh tớch phõn. Cỏc phõn phối như

trên được gọi là một phân phối dừng hay phân phối trạng thái ổn định. Một

phân phối dừng là một hàm trị riêng của một hàm phân phối có điều kiện,

liên hợp với trị riêng 1. Việc có hoặc không có một phân phối dừng và có

hoặc không có tính duy nhất nếu như nó tồn tại, được xác định bởi các

thuộc tính nhất định của quá trỡnh. Tớnh khụng rỳt gọn được có nghĩa là

mọi trạng thái chỉ được truy cập từ mỗi trạng thái khác. Một quá trỡnh là cú

chu kỡ nếu như tồn tại ít nhất 1 trạng thỏi mà quỏ trỡnh sẽ tiếp tục trở về

với một khoảng thời gian cố định( lớn hơn 1). Tính không chu kỡ có nghĩa là

không có trạng thái như vậy. Hồi qui dương tính có nghĩa là thời gian trở lại

là hữu hạn đối với mỗi trạng thái. Đôi khi thuật ngữ không thể tổ hợp, khụng

vũng được sử dụng đồng nghĩa với “không rút gọn được”, “không chu kỡ”

và “hồi qui” một cỏch lần lượt. Khi một không gian trạng thái của chuỗi

Markov là không rút gọn được, nó có thể được chia thành tập các lớp liên

lạc. Mỗi lớp có thể được phân loại như ở trên. Bài toán phân loại là một bài

toán quan trọng trong lý thuyết toỏn học nghiờn cứu chuỗi Markov và cỏc

quỏ trỡnh ngẫu nhiờn cú liờn quan.

Nếu như một chuỗi Markov là hồi qui dương tính, tồn tại một phân phối

dừng. Nếu nó là hồi qui dương tính và không thể rút gọn, tồn tại một phân

phối dừng duy nhất và hơn nữa quá trỡnh được xây dựng bởi các phân phối

ổn định giống như các phân phối khởi đầu là ergodic. Khi đó, trung bỡnh

của một hàm f thụng qua cỏc mẫu của chuỗi Markov bằng với giỏ trị trung

bỡnh tương ứng với phân phối dừng:

Đặc biệt, điều này vẫn đúng đối với g bằng với hàm xác định. Như vậy, giá

trị trung bỡnh của cỏc giỏ trị mẫu toàn bộ thời gian bằng với kỡ vọng của

phõn phối dừng.

Hơn nữa, giá trị trung bỡnh tương đương cũng có nếu f là hàm chỉ định của

một tập con A của không gian trạng thái.

![Nhà đầu tư nghiệp dư cần quan tâm điều gì? [Lời khuyên hữu ích]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130730/chimnhaynhot/135x160/847798202.jpg)

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)