THuế VIệt NAm

Cục thuế - Bộ TÀi chính

Tháng 09.2025

Dành ch

CHỦ DOANH nghiệp

Sổ Tay thuế điện tử

BAN PHÁP CHẾ

Trong bối cảnh toàn cầu hóa và chuyển đổi số đang diễn ra sâu rộng, việc cải

cách và hiện đại hóa hệ thống thuế là yêu cầu tất yếu nhằm nâng cao hiệu lực, hiệu

quả quản lý nhà nước, đồng thời tạo môi trường thuận lợi, minh bạch cho người nộp

thuế. Thực hiện Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ

phê duyệt Chiến lược cải cách hệ thống thuế đến năm 2030, ngành Thuế Việt Nam đặt

mục tiêu xây dựng hệ thống thuế đồng bộ, hiện đại, hiệu lực, hiệu quả; cơ cấu thu ngân

sách hợp lý, ổn định và bền vững.

Chiến lược đã xác định rõ các định hướng trọng tâm

(1) Nâng cao năng lực quản lý thuế dựa trên nền tảng dữ liệu lớn và công nghệ số

(2) Mở rộng cơ sở thuế, nâng cao mức độ tuân thủ tự nguyện của người nộp thuế

(3) Tăng tỷ trọng thu nội địa, phấn đấu tổng thu ngân sách nhà nước từ thuế, phí đạt

mức tương xứng với trình độ phát triển của nền kinh tế, đóng góp tích cực vào tăng

trưởng GDP

(4) Góp phần bảo đảm an sinh xã hội, củng cố quốc phòng, an ninh và thúc đẩy phát

triển bền vững đất nước.

Ngành Thuế đã và đang đẩy mạnh ứng dụng công nghệ thông tin, triển khai đồng

bộ các dịch vụ thuế điện tử, giảm chi phí tuân thủ, tăng tính công khai, minh bạch và

công bằng. Sổ tay Thuế điện tử dành cho người nộp thuế được biên soạn nhằm cung

cấp tài liệu ngắn gọn, dễ hiểu, dễ tra cứu, hỗ trợ người nộp thuế thực hiện hiệu quả

nghĩa vụ thuế trong môi trường số.

Tôi tin tưởng rằng, với định hướng chiến lược rõ ràng, sự quyết tâm của toàn ngành

Thuế c

ù

ng sự hợp tác, đồng hành của cộng đồng doanh nghiệp và người dân, mục tiêu

của Chiến lược cải cách hệ thống thuế đến năm 2030 s

ẽ

được hiện thực hóa, góp phần

xây dựng Việt Nam phát triển nhanh, bền vững.

Lời mở đầu

Cục trưởng

I. TỔNG QUAN VỀ THUẾ ĐIỆN TỬ VÀ VAI TRÒ CỦA CHỦ DOANH NGHIỆP

Tổng quan về các chính sách thuế chủ chốt tác động đến doanh nghiệp

Gợi ý quản trị Thuế hiệu quả trong Doanh nghiệp

Vai trò của thuế và đặc điểm của hệ thống thuế ở Việt Nam

Các nghiệp vụ thuế điện tử cốt lõi

Tầm quan trọng của việc quản lý tài khoản và bảo mật

Các chính sách khác liên quan tới nghĩa vụ tài chính của doanh nghiệp

III. GIẢI QUYẾT TRANH CHẤP VỀ THUẾ & XỬ PHẠT VI PHẠM HÀNH CHÍNH

MÀ CHỦ DOANH NGHIỆP CẦN BIẾT

Lộ trình chuyển đổi số toàn diện trong quản lý Thuế Doanh nghiệp

IV. KHUYẾN NGHỊ VÀ CAM KẾT TUÂN THỦ THUẾ

01

II. C

Á

C

Ư

U Đ

Ã

I THUẾ VÀ CHÍNH

SÁ

CH H

Ỗ

TR

Ợ

DÀNH CHO DOANH

NGHIỆP

:

CHIẾN

LƯỢ

C T

Ố

I

Ư

U H

Ó

A TÀI CHÍNH

0

2

Giải quyết tranh ch

ấ

p về thuế

:

K

hiếu n

ạ

i và

K

hởi kiện

0

3

C

ă

n c

ứ

pháp lý cốt lõi về

ư

u đ

ã

i thuế và chính sách h

ỗ

trợ

Mục lục

X

ử ph

ạ

t vi ph

ạ

m hành chính về thuế

,

h

ó

a đ

ơ

n và chuyển h

ồ

s

ơ

sang

hình s

ự

0

4

Các lo

ạ

i hình

ư

u đ

ã

i thuế và chính sách khuyến khích phổ biến

Chính sách khuyến khích và h

ỗ

trợ doanh nghiệp th

e

o Nghị quyết

68-

N

Q/

T

W/2025

Q

uy trình đ

ă

ng ký

ư

u đ

ã

i thuế và một số l

ư

u ý

01

0

2

0

3

01

01

0

2

0

2

0

3

0

4

02

29

28

19

07

01

05

05

06

32

34

20

08

25

09

15

17

TỔNG QUAN VỀ THUẾ ĐIỆN

TỬ VÀ VAI TRÒ CỦA CHỦ

DOANH NGHIỆP

Phần I

THuế VIệt NAm

Cục thuế - Bộ TÀi chính

01

Sổ tay thuế điện t

Dành cho chủ doanh nghiệp 01

Sổ tay thuế điện t

Dành cho chủ doanh nghiệp

01. Tổng quan về các chính sách thuế chủ

chốt tác động đến doanh nghiệp

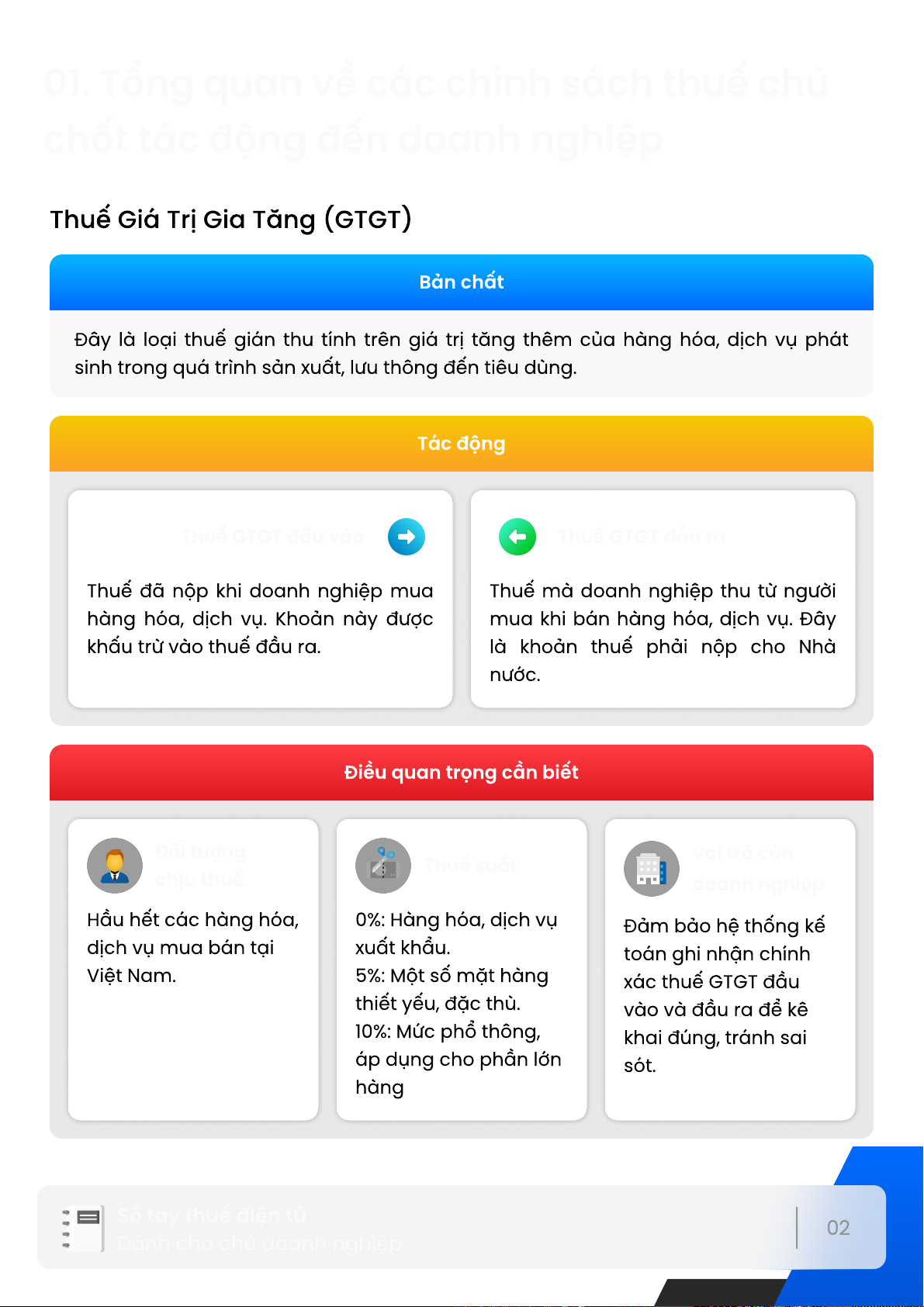

Thuế Giá Trị Gia Tăng (GTGT)

02

Sổ tay thuế điện t

Dành cho chủ doanh nghiệp 02

Sổ tay thuế điện t

Dành cho chủ doanh nghiệp

Bản chất

Đây là loại thuế gián thu tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát

sinh trong quá trình sản xuất, lưu thông đến tiêu dùng.

Tác động

Thuế GTGT đầu vàoThuế GTGT đầu vào

Thuế đã nộp khi doanh nghiệp mua

hàng hóa, dịch vụ. Khoản này được

khấu trừ vào thuế đầu ra.

Thuế GTGT đầu ra

Thuế mà doanh nghiệp thu từ người

mua khi bán hàng hóa, dịch vụ. Đây

là khoản thuế phải nộp cho Nhà

nước.

Thuế GTGT đầu ra

Thuế mà doanh nghiệp thu từ người

mua khi bán hàng hóa, dịch vụ. Đây

là khoản thuế phải nộp cho Nhà

nước.

Điều quan trọng cần biết

Đối tượn

chịu thuế

Đối tượn

chịu thuế

H

ầu hết các hàng hóa,

dịch vụ mua bán tại

V

iệt Nam.

Thuế suất

Thuế suất

0

%:

H

àng hóa, dịch vụ

xuất kh

ẩ

u

5%:

M

ột s

ố

m

ặ

t hàng

thiết yếu, đ

ặ

c thù

1

0

%:

Mứ

c ph

ổ

thông,

áp dụng cho phần lớn

hàng

V

ai tr

ò

củ

doanh nghiệp

V

ai tr

ò

củ

doanh nghiệp

Đảm bảo hệ th

ố

ng kế

toán ghi nh

ậ

n chính

xác thuế

G

T

G

T đầu

vào và đầu ra đ

ể

kê

khai đ

ú

ng, tránh sai

sót.

![Sổ Tay Thuế Điện Tử 2025: Cẩm Nang Kế Toán Trưởng Doanh Nghiệp [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251225/tangtuy08/135x160/65481766713087.jpg)

![Sổ tay Thuế điện tử dành cho kế toán trưởng doanh nghiệp [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251017/kimphuong1001/135x160/4621760667251.jpg)

![Bộ câu hỏi ôn tập Luật quản lý thuế có đáp án [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210226/ocmo999/135x160/2501614310946.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)