Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

443

TÁC ĐỘNG CỦA NĂNG LỰC KỸ THUẬT SỐ TỚI HIỆU QUẢ

KINH DOANH CỦA CÁC DOANH NGHIỆP VỪA VÀ NHỎ

Phùng Tuấn Anh

Trường Đại học Thuỷ lợi, email: anhpt_kt@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Những phát hiện của Kamar và cộng sự

(Kamar và cộng sự, 2022), Ullah và cộng sự

(Ullah và cộng sự, 2021) cho thấy năng lực

kỹ thuật số ảnh hưởng đáng kể đến hiệu quả

kinh doanh. Khin và Ho (Khin và Ho, 2019)

cũng nhận thấy rằng năng lực kỹ thuật số có -

ảnh hưởng đáng kể đến sự phát triển đổi mới

kỹ thuật số và có thể nâng cao dần dần và

liên tục hiệu quả kinh doanh.

Các doanh nghiệp vừa và nhỏ là những đơn

vị chịu ảnh hưởng do sự biến động của chuyển

đổi số, cần có định hướng nhiều hơn trong việc

đạt được năng lực kỹ thuật số và khả năng

thích ứng công nghệ. Bài viết này phân tích

ảnh hưởng của năng lực kỹ thuật số đến quá

trình chuyển đổi kinh doanh số của các doanh

nghiệp vừa và nhỏ và tác động của nó đối với

những nỗ lực cải thiện hiệu quả kinh doanh.

2. CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH

NGHIÊN CỨU

2.1. Năng lực kỹ thuật số

Quan điểm dựa trên tri thức (Knowledge-

based Wsiew - KBV) của các công ty là sự

phát triển gần đây của quan điểm dựa trên

nguồn lực (RBV). Mô hình cạnh tranh đã

chuyển từ khả năng cạnh tranh dựa trên nguồn

lực sang khả năng cạnh tranh dựa trên tri thức,

vì vậy tri thức rất quan trọng để xác định xem

một tổ chức hoạt động tốt như thế nào. KBV

nhấn mạnh rằng tri thức là nguồn lực thiết yếu

của công ty để tạo ra giá trị. Điều này có nghĩa

là lợi thế cạnh tranh đến từ các nguồn lực vật

chất (hữu hình) và phi vật chất (vô hình), như

kiến thức, thông tin và công nghệ, những thứ

rất cần thiết để mang lại lợi thế lâu dài.

Năng lực kỹ thuật số là năng lực mà một tổ

chức sở hữu để tạo ra các sản phẩm và quy

trình kinh doanh đổi mới cũng như thích ứng

hiệu quả với những thay đổi trong môi trường

kinh doanh (Yasa và cộng sự, 2019).

Năng lực kỹ thuật số được đo lường bằng

thang đo được điều chỉnh từ nghiên cứu của

Baker và cộng sự (Baker và cộng sự, 2015).

H1: Năng lực kỹ thuật số tác động tích cực

đến chuyển đổi kinh doanh số.

H2: Năng lực kỹ thuật số tác động tích cực

đến hiệu quả kinh doanh.

2.2. Hiệu quả kinh doanh của doanh nghiệp

Một số nhà nghiên cứu đã gợi ý rằng các

khía cạnh của hiệu quả kinh doanh, chủ yếu

là hiệu quả tài chính, phi tài chính, sự đổi

mới và chất lượng, có thể được sử dụng để đo

lường hiệu quả kinh doanh tổng thể của công

ty. Trong nghiên cứu này hiệu quả kinh

doanh của công ty được xem xét trên 3 khía

cạnh: Hiệu quả tài chính, hiệu quả chất lượng

và năng lực động (Năng lực làm chủ những

biến động của môi trường. Teece và Pisano

(1994) đã phát triển lý thuyết năng lực động

để mô tả năng lực của tổ chức trong việc tạo

ra, thay đổi, tiếp thu và duy trì khả năng cạnh

tranh trong một môi trường thay đổi nhanh

chóng (OnlineTeece và Pisano, 1994)).

2.3. Chuyển đổi kinh doanh số

Chuyển đổi kinh doanh số được đo lường ở

mức độ thay đổi công nghệ trong kinh doanh

và có ý nghĩa quan trọng khi nhận định thành

tựu của các công ty trong giai đoạn chuyển đổi

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

444

số, chẳng hạn cách công ty giành được thị

phần không chỉ phụ thuộc vào các cửa hàng

truyền thống mà còn bằng cách mở rộng sang

thị trường dựa trên nền tảng số (Pfister và

Lehmann, 2023). Sự chuyển đổi kinh doanh số

rất có ý nghĩa trong việc gia tăng lợi thế kinh

doanh của các doanh nghiệp hiện nay. Chuyển

đổi kinh doanh số sử dụng thang đo được đề

xuất bởi Khin và Ho (Khin và Ho, 2019).

H3a,b,c: Chuyển đổi kinh doanh số tác

động tích cực đến hiệu quả kinh doanh của

doanh nghiệp (bao gồm các khía cạnh tài

chính, chất lượng và năng lực động).

Hình 1. Mô hình nghiên cứu đề xuất

2.6. Phương pháp nghiên cứu

Nghiên cứu định tính và định lượng. Cụ

thể, sau khi xây dựng được mô hình nghiên

cứu, thang đo, bộ chỉ tiêu đánh giá; Mẫu

khảo sát được lập trên Google Form và thực

hiện bằng phương pháp lấy mẫu thuận tiện

thông qua mạng xã hội gửi tới các doanh

nghiệp trong khoảng thời gian từ tháng 3-

6/2024. Quá trình phân tích bao gồm làm

sạch dữ liệu, phân tích khám phá, kiểm định

độ tin cậy thang đo bằng hệ số Cronbach’s

Alpha, phân tích nhân tố khẳng định CFA,

phân tích mô hình cấu trúc tuyến tích (SEM)

được sử dụng để phân tích xử lý các dữ liệu

thu được, qua đó đánh giá sự tác động của

các nhân tố trong mô hình nghiên cứu.

3. KẾT QUẢ NGHIÊN CỨU

Số phiếu thu được và sau khi làm sạch là

218 phiếu. Về doanh nghiệp, trong tổng số

phiếu khảo sát có 61,6% công ty TNHH;

34,8% công ty cổ phần, 3,6% là loại hình

doanh nghiệp khác. Số doanh nghiệp áp dụng

kỹ thuật số cho trên 50% cho công việc kinh

doanh chiếm khoảng 43,6%; áp dụng trên

30% cho công việc kinh doanh chiếm khoảng

34,8%; áp dụng dưới 30% cho công việc kinh

doanh chiếm khoảng 21,6%.

Bảng 1. Kết quả độ tin cậy và giá trị hội tụ

của thang đo

Khái niệm Cronbach's

Alpha CR AVE

Năng lực kỹ thuật số (1) 0.849 0.979 0.600

Chuyển đổi kinh doanh

số (2) 0.802 0.974 0.793

Hiệu quả tài chính (3) 0.812 0.983 0.729

Hiệu quả chất lượng (4) 0.895 0.931 0.736

Năng lực động (5) 0.835 0.970 0.685

(Nguồn: kết quả xử lý từ số liệu khảo sát)

Bảng 2. Chỉ số Fornell - Larcker

CDKTS

(2)

TC (3) NLD

(5)

CL (4) NLKTS

(1)

CDKTS 0.795

TC 0.540 0.864

NLD 0.172 0.283 0.863

CL 0.343 0.404 0.396 0.808

NLKTS 0.381 0.480 0.288 0.562 0.825

(Nguồn: kết quả xử lý từ số liệu khảo sát)

Bảng 3. Kết quả ước lượng SEM

Giả

thuyết Mối quan hệ Trọng

số S.E. C.R. P Kết

luận

H1 NLKTSCDK

TS 0.158 0.035 4.461 *** Chấp

thuận

H2a NLKTSTC 0.215 0.039 5.501 *** Chấp

thuận

H2b NLKTSCL 0.296 0.05 5.892 *** Chấp

thuận

H2c NLKTSNLD 0.157 0.043 3.668 *** Chấp

thuận

H3a CDKTSTC 0.18 0.032 5.7 *** Chấp

thuận

H3b CDKTSCL 0.134 0.034 3.988 *** Chấp

thuận

H3c CDKTSNLD 0.07 0.031 2.237 *** Chấp

thuận

(Nguồn: kết quả xử lý từ số liệu khảo sát)

Năng lực kỹ

thuật số

Chuyển đổi

kinh doanh số

Hiệu quả

tài chính

Hiệu quả

chất lượng

Năng lực động

H1

H3a

H3b

H3c

H2a

H2b

H2c

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

445

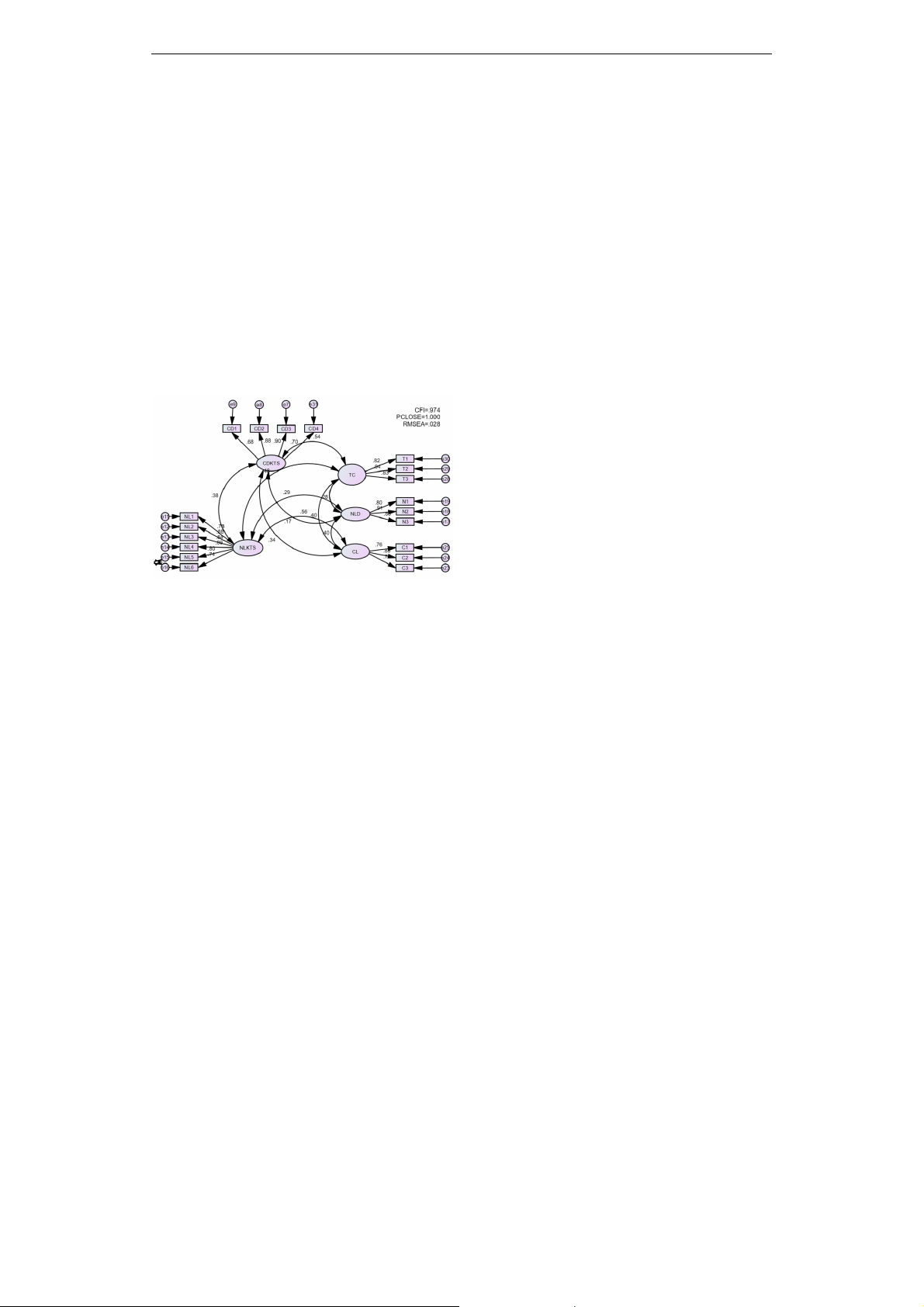

Một số điểm chính: Kết quả phân tích từ

bảng 3 cho thấy toàn bộ các mối quan hệ được

nghiên cứu đều có p-value bằng 0,000 < 0,001

(***). Như vậy các mối quan hệ trong mô hình

đều có ý nghĩa nghiên cứu và tác động tích cực

đến hiệu quả kinh doanh của doanh nghiệp.

Tác động lớn nhất có thể thấy đó là năng

lực kỹ thuật số tác động với trọng số 0,296

đối với hiệu quả chất lượng của doanh nghiệp

và tiếp đó là 0,215 với hiệu quả tài chính của

doanh nghiệp.

Hệ số tác động từ năng lực kỹ thuật số đến

chuyển đổi kinh doanh số của doanh nghiệp

là 0,158; và từ đó tạo ra tác động tích cực đến

các khía cạnh hiệu quả của doanh nghiệp với

trọng số là 0,18 với khía cạnh hiệu quả tài

chính, 0,134 với hiệu quả chất lượng.

Hình 2. Kết quả phân tích SEM

4. KẾT LUẬN

Nghiên cứu này đã khẳng định rằng năng

lực kỹ thuật số đóng vai trò quan trọng và có

tác động đáng kể đến hiệu quả kinh doanh

của doanh nghiệp. Cụ thể, năng lực kỹ thuật

số không chỉ trực tiếp nâng cao hiệu quả chất

lượng và tài chính, mà còn thông qua quá

trình chuyển đổi kinh doanh số để tiếp tục cải

thiện các khía cạnh này. Các doanh nghiệp có

năng lực kỹ thuật số mạnh mẽ sẽ có khả năng

chuyển đổi kinh doanh số hiệu quả hơn, từ đó

đạt được những kết quả kinh doanh vượt trội.

Đầu tư vào năng lực kỹ thuật số: Doanh

nghiệp cần đầu tư mạnh mẽ vào việc phát

triển năng lực kỹ thuật số. Điều này bao gồm

việc áp dụng các công nghệ mới, đào tạo

nhân viên về kỹ thuật số, và xây dựng cơ sở

hạ tầng kỹ thuật số vững chắc.

Chuyển đổi kinh doanh số: Chuyển đổi

kinh doanh số không chỉ là một xu hướng,

mà là một yêu cầu thiết yếu để duy trì và

nâng cao cạnh tranh. Doanh nghiệp cần có

chiến lược chuyển đổi số rõ ràng, tập trung

vào việc sử dụng công nghệ để tối ưu hóa

quy trình kinh doanh và nâng cao trải nghiệm

khách hàng.

Theo dõi và đánh giá: Việc theo dõi và

đánh giá tác động của năng lực kỹ thuật số và

chuyển đổi kinh doanh số là rất quan trọng.

Doanh nghiệp cần sử dụng các công cụ phân

tích để đo lường hiệu quả và điều chỉnh chiến

lược kịp thời.

5. TÀI LIỆU THAM KHẢO

[1] Baker G, S Lomax, P Braidford, G Allinson

và M Houston (2015), 'Digital capabilities in

SMEs: evidence review and re-survey of

2014 small business survey respondents', Tạp

chí BIS Research Paper, Số 247, tr. 1-88.

[2] Kamar Karnawi, Novalien Carolina

Lewaherilla, Abu Muna Almaududi Ausat,

Kurweni Ukar và Silvy Sondari Gadzali

(2022), 'The Influence of Information

Technology and Human Resource

Management Capabilities on SMEs

Performance', Tạp chí International Journal of

Artificial Intelligence Research, Số 6(1.2), tr. 1.

[3] Khin Sabai và Theresa CF Ho (2019), 'Digital

technology, digital capability and organizational

performance: A mediating role of digital

innovation', Tạp chí International Journal of

Innovation Science, Số 11(2), tr. 177-195.

[4] OnlineTeece David J và Gary Pisano

(1994), 'The dynamic capabilities of firms:

an introduction', Tạp chí Industrial

corporate change, Số 3(3), tr. 537-556.

[5] Pfister Paul và Claudia Lehmann (2023),

'Measuring the success of digital transformation

in German SMEs', Tạp chí Journal of Small

Business Strategy, Số 33(1), tr. 1-19.

[6] Ullah Hafeez, Zhuquan Wang, Shahid Bashir,

Abdul Razzaq Khan, Madiha Riaz và Nausheen

Syed (2021), 'Nexus between IT capability and

green intellectual capital on sustainable

businesses: evidence from emerging

economies', Tạp chí Environmental Science

Pollution Research, Số 28, tr. 27825-27843.