397

THE 4TH INTERNATIONAL CONFERENCE PROCEEDINGS COMMERCE AND DISTRIBUTION

TÁC ĐỘNG CỦA THƯƠNG MẠI ĐIỆN TỬ LÊN CHÍNH

SÁCH THUẾ CỦA VIỆT NAM

Đng Thị Ly

Phân hiệu Đại học Đà Nẵng tại Kon Tum

Email: dtly@kontum.udn.vn

Tóm tắt: Trong bài viết này tác giả tiến hành phân tích và đánh giá những

tác động của thương mại điện tử (TMĐT) lên chính sách thuế tại Việt Nam trong

bối cảnh TMĐT bùng nổ trên phạm vi toàn cầu. Thông qua việc nhận định những

vấn đề tồn tại và bất cập trong chính sách thuế tại việt Nam mà TMĐT mang lại,

tác giả đề xuất một số giải pháp nhằm tạo điều kiện cho TMĐT phát triển, đồng

thời tránh thất thu thuế cho ngân sách Nhà nước.

Từ khóa: Thương mại điện tử, mua sắm trực tuyến, chính sách thuế

IMPACT OF E-COMMERCE ON TAX POLICY OF VIETNAM

Abstract: In this article, the author analyzes and evaluates the impacts

of e-commerce on tax policy in Vietnam in the context of a global boom in

e-commerce. By identifying the problems and shortcomings in tax policy in

Vietnam that e-commerce brings, the author proposes some solutions to facilitate

the development of e-commerce, at the same time, avoid loss of tax revenue for

the State budget.

Keywords: E-commerce, online shopping, tax policy

1. Giới thiệu

Đại dịch Covid-19 đã tác động rất lớn đến các hoạt động thương mại và đầu

tư của các nước trên thế giới. Giãn cách xã hội ở nhiều quốc gia gây ra suy giảm

giá trị xuất, nhập khẩu hàng hóa và dịch vụ, kèm theo đó là thu nhập giảm, tiêu

dùng giảm và hoạt động xuất, nhập khẩu bị đình trệ. Sau 3 năm chống chọi với

dịch bệnh, nền kinh tế toàn cầu rơi vào suy thoái nghiêm trọng. Tuy nhiên, đại

dịch COVID-19 cũng đem đến những nhìn nhận mới, rõ nét hơn về cơ hội phát

triển, đặc biệt là trong lĩnh vực TMĐT. Cho đến nay, TMĐT đã phát triển một

cách bùng nổ và vẫn trên đà tiếp tục phát triển mạnh mẽ khắp toàn cầu, đặc biệt

là ở các nước đang mới phát triển là nơi bắt nguồn của TMĐT.

Thời gian qua, TMĐT ở Việt Nam đã có những bước phát triển đáng kể bởi

những lợi ích to lớn mà hoạt động này mang lại. Tăng trưởng hoạt động TMĐT

hàng năm thường ở mức rất cao. Sự tăng trưởng bứt phá của TMĐT đã đưa Việt

398

KỶ YẾU HỘI THẢO QUỐC TẾ “THƯƠNG MẠI VÀ PHÂN PHỐI” LẦN THỨ 4 NĂM 2023

Nam trở thành một trong những thị trường tiềm năng nhất khu vực ASEAN. Đây là bước

phát triển tất yếu, phù hợp với xu thế của thế giới. Có thể nói rằng TMĐT đang trở thành cơ

hội mới cho nhiều doanh nghiệp Việt Nam sau đại dịch Covid-19. Nếu như trước đây, TMĐT

vẫn còn khá xa lạ và người dân chủ yếu mua sắm trực tiếp thì hiện nay mua sắm trực tuyến

đã trở nên phổ biến và quen thuộc. Chính bối cảnh dịch bệnh đã khiến cho hành vi tiêu dùng

và hoạt động TMĐT thay đổi một cách nhanh chóng. Điều này đã góp phần thúc đẩy lĩnh

vực TMĐT phát triển mạnh mẽ và đóng góp đáng kể cho nền kinh tế tại Việt Nam. Song

thực tiễn lại đang phát sinh một số vấn đề bất cập. Theo đó, nhiều khung khổ pháp lý và quy

phạm pháp luật, đặc biệt là các chính sách về thuế liên quan tới lĩnh vực này đã không còn

phù hợp, khó đáp ứng các yêu cầu về quản lý; thậm chí, gây nên không ít vướng mắc trong

quá trình thực thi. Hậu quả là đã làm thất thu một khoản lớn tiền thuế cho ngân sách Nhà

nước. Có thể nói đây không phải là vấn đề riêng của Việt Nam mà là thực trạng chung của

các nước có hoạt động TMĐT.

2. Tổng quan nghiên cứu, cơ sở lý thuyết và phương pháp nghiên cứu

2.1 Tổng quan nghiên cứu

Trên thế giới có khá nhiều các bài viết tập trung nghiên cứu tác động của TMĐT đến

chính sách thuế. Các bài viết này đều có cùng quan điểm rằng TMĐT ảnh hưởng không nhỏ

đến thuế. Trong đó, có thể nói đến nghiên cứu điều tra tác động của TMĐT đối với doanh

thu thuế ở Caribe (Bristol, 2001). Sử dụng cách tiếp cận theo hướng kinh tế vi mô bài viết

chỉ ra rằng khoản thu từ thuế tăng lên nhờ mở rộng thị trường xuất khẩu thông qua TMĐT.

Liên quan đến chủ đề này, một nghiên cứu khác đã tiến hành phân tích tác động của TMĐT

đến hệ thống thuế tại Trung Quốc. Từ đó đưa ra một số chính sách nhằm thiết lập chính sách

thuế phù hợp với tình hình TMĐT (Hongchang, 2009). Ngoài ra, một số tác giả đã mở rộng

đối tượng nghiên cứu sang các nước châu Âu và tiến hành so sánh tác động của TMĐT đến

cơ cấu thuế ở một số quốc gia như: Anh, Pháp, Đức. Đồng thời phân tích điểm mạnh và điểm

yếu của hệ thống thuế đối với TMĐT tại các quốc gia này (Amir Kazemi, 2015).

Bên cạnh các nghiên cứu về chủ đề tác động của TMĐT đến chính sách thuế, cũng có

một số bài viết đi vào phân tích các chính sách thuế trong môi trường TMĐT và được thực

hiện tại Trung quốc và Indonesia (Bofeng, 2015), (Zulma, 2020). Kết quả chỉ ra rằng chính

sách thuế đối với TMĐT không tồn tại “khoảng trống”. Song song với việc phân tích và đánh

giá các quy định về thuế đối với TMĐT, thì việc xây dựng chính sách thuế phù hợp với tình

hình phát triển của TMĐT cũng được các nhà nghiên cứu quan tâm với mục đích xây dựng

chính sách thuế phù hợp trong môi trường TMĐT trên cơ sở phân tích những tác động của

TMĐT đến hệ thống thuế (Yang, 2008).

Công tác thu và quản lý thuế TMĐT cũng được khá nhiều tác giả quan tâm và tiến hành

nghiên cứu nhằm tìm hiểu thực trạng công tác thu và quản lý thuế TMĐT. Từ đó đề xuất các

giải pháp nhằm hoàn thiện cơ chế quản lý và thu thuế trong lĩnh vực TMĐT (Zeng, 2012)

(Pang, 2017). Ngoài ra, một số bài viết đã tìm hiểu mối liên hệ giữa TMĐT và lập kế hoạch

thuế. Đồng thời đưa ra các giải pháp nhằm giải quyết những thách thức do TMĐT gây ra

(Carnaghan, 2004).

Nhìn chung các nghiên cứu liên quan đến chủ đề về TMĐT và chính sách thuế của các

tác giả trên thế giới đều tập trung vào phân tích đánh giá những khía cạnh ảnh hưởng của

sự phát triển TMĐT lên chính sách thuế của nước sở tại. Trong đó, tác động lớn nhất có thể

nói đến là làm cho công tác quản lý thuế trở nên phức tạp hơn và dẫn đến thất thu thuế cho

399

THE 4TH INTERNATIONAL CONFERENCE PROCEEDINGS COMMERCE AND DISTRIBUTION

chính phủ. Từ đó cho thấy rõ được rằng những chính sách thuế trước đây không còn phù hợp

với thời đại TMĐT như hiện nay. Đây là thực trạng chung của tất cả các nước có nền TMĐT

phát triển. Trên cơ sở phân tích, đánh giá và xem xét thực trạng ảnh hưởng, các nghiên cứu

cũng đã đưa ra một số giải pháp về chính sách thuế phù hợp hơn với thực trạng phát triển của

TMĐT, giúp cải thiện những khó khăn trong công tác quản lý thuế tại các quốc gia.

2.2 Cơ sở lý thuyết

TMĐT là một cách thức kinh doanh được thực hiện bằng phương tiện điện tử. Nó phá

vỡ giới hạn không gian, thời gian và là đặc trưng của tính toàn cầu, tính nhanh chóng, tính

phi vật chất, tính tối nghĩa và tính ngụy trang (Yang, 2008). TMĐT bao hàm việc mua bán

hàng hóa, dịch vụ và thông tin thông qua mạng máy tính bao gồm cả internet (Tourban,

2006). Trong những năm gần đây, thị trường TMĐT phát triển nhanh chóng cùng với sự phát

triển của Internet và mang lại lợi ích kinh tế to lớn cho các tập đoàn kinh doanh theo hình

thức này. Đồng thời, các hình thức, phương thức và phương tiện trong TMĐT về cơ bản khác

với phương thức truyền thống. Sự ra đời của TMĐT đã thay đổi các hình thức hiện có của

một số mặt hàng. Trong giao dịch trực tuyến, một số hàng hóa hữu hình (sách, báo, sản phẩm

nghe nhìn, v.v.) được dịch trực tiếp sang dạng kỹ thuật số để bán. Người mua muốn mua

những hàng hóa kỹ thuật số này trên Internet có thể xem qua hoặc tải xuống để đạt được mục

đích sử dụng của mình. Hàng hóa chuyển từ dạng “hữu hình” sang “vô hình”. Đối tượng giao

dịch đang được chuyển thành “thông tin số” để rao bán trên mạng (Yang, 2008). TMĐT bác

bỏ quan điểm rằng mọi hình thức kinh doanh phải có nơi thường trú và nó đã loại bỏ các hạn

chế về địa lý vì các giao dịch có thể xảy ra giữa các quốc gia trên khắp thế giới (Mann, 2000).

Kinh doanh điện tử là xu hướng không thể tránh khỏi đối với sự phát triển kinh doanh

trong tương lai và sẽ ảnh hưởng lớn đến chính sách thuế như sau (Hongchang, 2009):

Kinh doanh điện tử làm lung lay nền tảng của hệ thống thuế truyền thống, mà việc kiểm

soát chứng từ là cơ sở. Vì vậy, nhiều dịch vụ đặt hàng và thư từ của kinh doanh điện tử được

thực hiện trên Internet trong khi hồ sơ giao dịch là dữ liệu thông tin có thể sửa đổi. Do đó,

quy trình giao dịch mua bán trở nên phức tạp do thông tin giao dịch không thể nắm bắt được.

Các kỹ thuật mã hóa máy tính làm tăng thêm khó khăn cho cơ quan thuế để có được

các thông tin liên quan. Người nộp thuế có thể sẽ cố tình che giấu thông tin điện tử liên quan

đến hoạt động kinh doanh của mình thông qua việc sử dụng kỹ thuật mã hóa máy tính gây

tốn kém chi phí cho cơ quan thuế để thu thập thông tin cần thiết.

Khó xác định được trụ sở chính của người kinh doanh. Theo hầu hết các hiệp định về

thuế, một trong những điều kiện tiên quyết để một quốc gia có thể đánh thuế vào lợi nhuận

kinh doanh của doanh nghiệp là phải có trụ sở kinh doanh thường trực tại quốc gia liên quan.

Rõ ràng, nội dung khái niệm truyền thống bao gồm hai khía cạnh, đó là con người và vật

chất. Trong khi một số lượng lớn công dân có thể thực hiện các hoạt động kinh doanh thông

qua các máy chủ, nó làm dấy lên tranh luận liệu các máy chủ có thể đóng vai trò là một trong

những trụ sở thường trực hay không.

TMĐT là cơ sở cho các mâu thuẫn về thẩm quyền đánh thuế giữa các quốc gia. Nói

chung, nó chính là trung tâm quản lý hoặc trung tâm kiểm soát, và được xem như nguyên tắc

để mọi quốc gia đánh giá danh tính của người thực hiện hoạt động kinh doanh. Tuy nhiên,

với sự xuất hiện của TMĐT và công nghệ tiên tiến được sử dụng rộng rãi, thì những trung

tâm quản lý/kiểm soát này có thể đặt ở bất kỳ quốc gia nào trong môi trường thương mại

quốc tế. Trước tình hình đó, ngành thuế cảm thấy khó khăn trong việc đánh thuế thu nhập

400

KỶ YẾU HỘI THẢO QUỐC TẾ “THƯƠNG MẠI VÀ PHÂN PHỐI” LẦN THỨ 4 NĂM 2023

đối với doanh nghiệp theo nguyên tắc quyền hạn bởi vì địa điểm mà công dân đó thực hiện

kinh doanh vốn mang tính danh nghĩa hơn là thực tế.

Khó nhận biết được chất lượng sản phẩm và giá chuyển nhượng sản phẩm trong TMĐT.

Do đó, không thể áp dụng thu thuế tương ứng.

TMĐT ảnh hưởng lớn đến hệ thống thuế hiện hành. Hệ thống thuế của các nước được

thiết lập trên cơ sở giám sát người mua và người bán. Hệ thống thuế hiện tại sẽ rất tốn kém

để quản lý thành công những giao dịch có khối lượng lớn như vậy trong môi trường TMĐT.

Sự ác cảm về thuế ngày càng nghiêm trọng. Do các mức thuế giữa các quốc gia khác

nhau, có thể sử dụng các trang web ở các quốc gia thực hiện chính sách miễn thuế hoặc thuế

suất thấp để tránh nộp thuế.

Ngoài ra, TMĐT đã thay đổi quy trình đánh thuế lên hàng hóa. Trước hết, TMĐT đã

triệt tiêu quá trình phân phối hàng hóa, dịch vụ dẫn đến việc loại bỏ đi các bên trung gian

(McLure Jr, 2001). Nếu sản phẩm được cung cấp cho khách hàng thông qua người bán lẻ

như một quy trình trong các giao dịch truyền thống, thì việc loại bỏ các bên trung gian sẽ làm

tăng lợi ích cho người tiêu dùng. Mặt khác gây ra các vấn đề trong các nguyên tắc xác định

đối tượng nộp thuế truyền thống dựa trên quy trình phân phối hàng hóa. Hiện tượng này đã

làm giảm tần suất xác định các giao dịch kinh tế và giảm khoản thu thuế (Frecknall Hughes,

2001). Có thể thấy rằng mô hình quản lý và thu thuế truyền thống không còn đáp ứng được

nhu cầu phát triển TMĐT. Hơn nữa, tình trạng thất thu thuế trở nên tồi tệ hơn. Trong bối cảnh

đó, việc thu và quản lý thuế trong lĩnh vực TMĐT đã trở thành một trong những vấn đề quốc

tế quan tâm trong những năm gần đây (Zeng, 2012).

2.3 Phương pháp nghiên cứu

Dựa vào các bài viết về tác động của TMĐT đến chính sách thuế cũng như hoạt động

quản lý thuế đã được phân tích trong các nghiên cứu tại các quốc gia như: Trung Quốc,

Iran, Indonersia, Canada, Anh, Pháp... Tác giả sẽ đi vào đánh giá sự phát triển mạnh mẽ của

TMĐT Việt Nam. Từ đó, phân tích những ảnh hưởng cũng như những vấn đề phát sinh của

TMĐT đến chính sách thuế trong bối cảnh tại Việt Nam để thấy rõ những khó khăn trong

công tác quản lý thuế đối với hoạt động TMĐT.

3. Sự phát triển của thương mại điện tử tại Việt Nam

Những năm gần đây, TMĐT ngày càng phát triển mạnh mẽ. Từ năm 2020 đến nay, dù

chịu ảnh hưởng bởi đại dịch Covid-19, TMĐT vẫn tăng trưởng ấn tượng, góp phần đưa Việt

Nam trở thành một trong những thị trường tiềm năng nhất khu vực ASEAN. Cùng với việc

ứng dụng công nghệ số, xây dựng kênh phân phối mới đang trở thành một phương án hữu

hiệu cho các doanh nghiệp Việt vượt qua khó khăn, mang đến cơ hội mới từ phía cầu thị

trường trên cơ sở làm thay đổi thói quen mua hàng của người tiêu dùng, chuyển từ thói quen

mua hàng truyền thống sang mua hàng qua TMĐT. Đặc biệt, trong năm 2022, Nghị định số

85/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 52/2013/NĐ-CP có hiệu lực

là khung pháp lý cho hoạt động TMĐT ngày càng được hoàn thiện để đáp ứng yêu cầu phát

triển, đặc biệt trong bối cảnh TMĐT Việt Nam tăng trưởng nhanh và mạnh mẽ thời gian qua,

chiếm tỷ trọng ngày càng lớn trong hệ thống thương mại nội địa, góp phần tạo dựng niềm tin

cho người tiêu dùng, cũng như đảm bảo vai trò quản lý của Nhà nước.

Theo nghiên cứu thị trường TMĐT nửa đầu năm 2022 của Công ty nghiên cứu dữ liệu

Metric.vn, Việt Nam đang trở thành thị trường lớn thứ 2 trong khu vực Đông Nam Á, chỉ

đứng sau Indonesia. Với thế mạnh là dân số trẻ cũng như lượng người dùng smartphone

401

THE 4TH INTERNATIONAL CONFERENCE PROCEEDINGS COMMERCE AND DISTRIBUTION

chiếm tỷ trọng lớn, lượng người giao dịch TMĐT trên smartphone nhiều, thị trường TMĐT

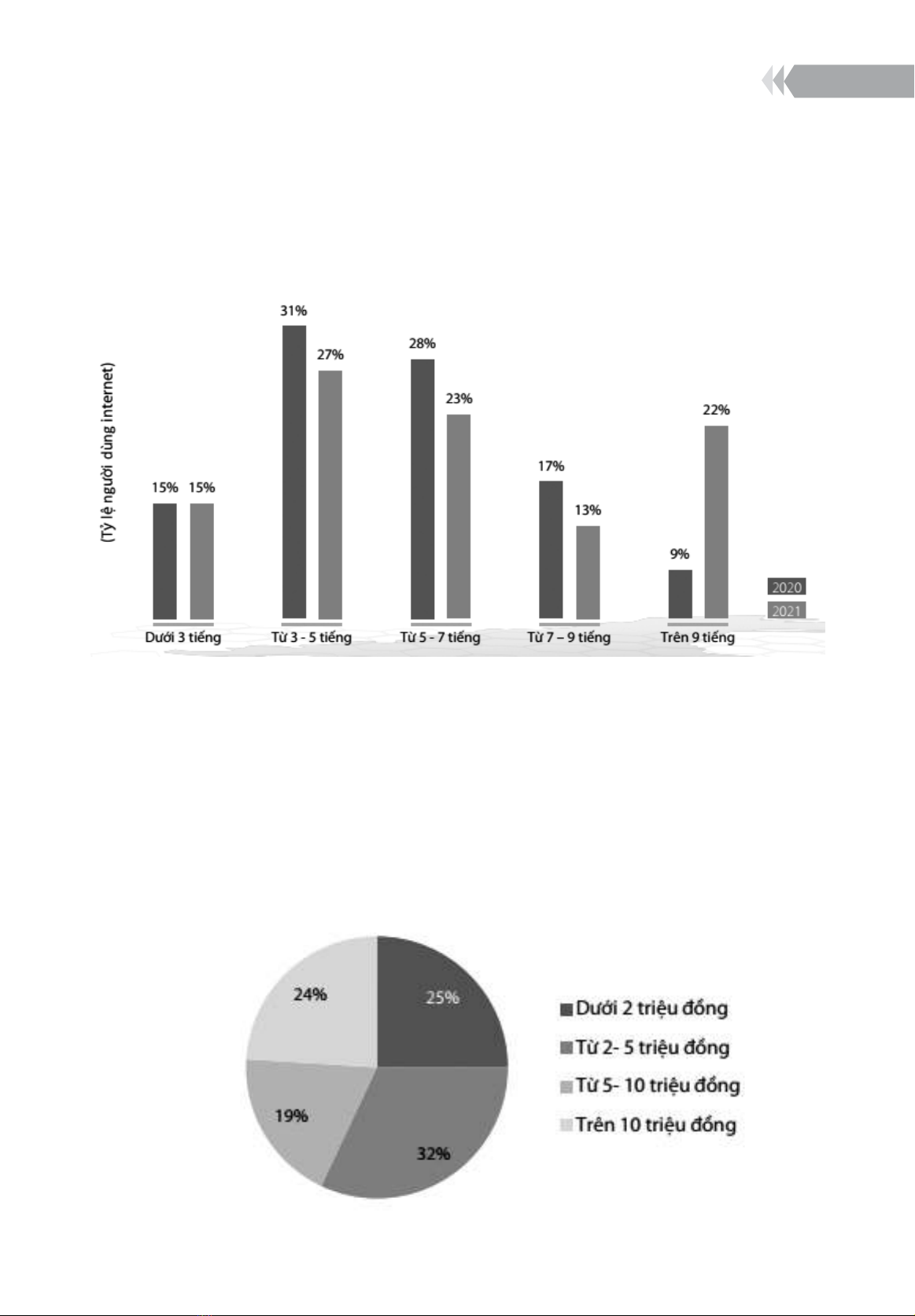

tại Việt Nam hiện tăng trưởng khá nhanh. Theo báo cáo của Bộ Công thương (2022) có đến

74,8% người dùng internet tham gia mua sắm trực tuyến trong năm 2021. Người dân có xu

hướng dành ngày càng nhiều thời gian cho mua sắm trực tuyến. Thời gian sử dụng internet

từ 5 - 9 tiếng/ngày là 58%.

Hình 1: Thời lượng truy cập internet trung bình mỗi ngày của người Việt Nam

Nguồn: Bộ Công Thương (2022)

Thời gian mua sắm trực tuyến tăng, đồng nghĩa với giá trị mua sắm trực tuyến cũng

sẽ tăng lên. Người tiêu dùng chi ra trên 10 triệu đồng cho hoạt động mua sắm này chiếm tỷ

24%, từ 5 - 10 triệu đồng chiếm 19%, từ 2 - 5 triệu đồng chiếm 32%, dưới 2 triệu đồng chiếm

25%. Trong đó, người tiêu dùng chủ yếu mua sắm trực tuyến thông qua website TMĐT. Các

mặt hàng được người tiêu dùng trực tuyến ưa thích là quần áo, giầy dép, mỹ phẩm (69%);

thiết bị đồ dùng gia đình (64%); đồ công nghệ và điện tử (54%)... Đây là dấu hiệu tích cực

cho thấy người dân đã dần quen với các hoạt động mua sắm trên Internet.

Hình 2: Giá trị hàng hóa mua sắm trực tuyến của một người Việt Nam trong năm

2021

Nguồn: Bộ Công Thương (2022)