61

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật & Ngân hàng

Số 272- Năm thứ 26 (13)- Tháng 12. 2024

Tác động của tỷ lệ nữ giới trong Hội đồng quản trị

đến chính sách chi trả cổ tức của các doanh nghiệp

niêm yết Việt Nam

Ngày nhận: 04/06/2024 Ngày nhận bản sửa: 26/09/2024 Ngày duyệt đăng: 04/11/2024

Tóm tắt: Ngày nay, nữ giới có nhiều cơ hội tham gia vào các vị trí quản lý cấp

cao tại các doanh nghiệp. Theo Báo cáo tóm tắt Tổng quan về bình đẳng giới

tại Việt Nam năm 2021 của Cơ quan Liên hợp quốc về Bình đẳng giới và Trao

quyền cho phụ nữ (UN Women), Việt Nam là một trong hai quốc gia có tỷ lệ nữ

trong Hội đồng quản trị tại các công ty niêm yết cao nhất trong khu vực Đông

Nam Á. Mục tiêu của nghiên cứu này là đánh giá vai trò của nữ giới, thông

qua sự hiện diện của nữ giới trong Hội đồng quản trị, đến chính sách chi trả cổ

tức của doanh nghiệp. Sử dụng hồi quy logistic nhị phân và đa thức trên bộ dữ

liệu của các doanh nghiệp niêm yết trong giai đoạn 2010- 2022, kết quả cho

thấy các doanh nghiệp có xác suất lựa chọn không chi trả cổ tức tăng lên khi

số lượng nữ thành viên trong Hội đồng quản trị gia tăng. Kết quả này hàm ý

rằng nữ giới có xu hướng chấp nhận rủi ro thấp hơn, bảo tồn dòng tiền nội bộ

của doanh nghiệp hơn là chi trả cổ tức cho các cổ đông.

Từ khóa: Chính sách chi trả cổ tức, Tỷ lệ nữ, Hội đồng quản trị

The effect of female on Board of Directors on dividend payout policy of Vietnamese listed firms

Abstract: In recent years, women have more opportunities to participate in senior management positions.

According to the Country Gender Equality Profile Vietnam 2021 (UN Women), Vietnam ranks among

the top two countries in the ASEAN region for the highest percentage of women on the boards in listed

firms. This study aims to assess the role of women, through their presence on the Board of Directors

(BOD), in the dividend payout policies. Using the binary and multinomial logistic regression with a dataset

of Vietnamese listed firms during the 2010-2022 period, the results show that the probability of a firm

choosing not to pay dividends is positively associated with the increase in the percentages of females in

the BOD. This result implies that women tend to accept lower risk and prefer to preserve the internal funds

rather than distribute dividends to shareholders.

Keywords: Board of directors, Dividend payout policy, Female on boardroom

Doi: 10.59276/JELB.2024.12.2757

Phan, Quynh Trang1, Nguyen, Thi Thuy Dung2

Email: trang.pq@ou.edu.vn1, 2154030104dung@ou.edu.vn2

Organization of all: Ho Chi Minh City Open University, Vietnam

Phan Quỳnh Trang1, Nguyễn Thị Thùy Dung2

Trường Đại học Mở Thành phố Hồ Chí Minh, Việt Nam

Tác động của tỷ lệ nữ giới trong Hội đồng quản trị đến chính sách chi trả cổ tức của

các doanh nghiệp niêm yết Việt Nam

62 Tạp chí Kinh tế - Luật & Ngân hàng- Số 272- Năm thứ 26 (13)- Tháng 12. 2024

1. Giới thiệu

Vai trò của nữ giới ngày càng được chú

trọng và khẳng định trong những năm gần

đây. Ở cấp độ doanh nghiệp, các nghiên

cứu trước đây đánh giá vai trò của nữ giới

trên các khía cạnh hoạt động kinh doanh,

như giữ vị trí cao nhất Hội đồng quản trị

(HĐQT), ban giám đốc (BGĐ), ban kiểm

soát hay bộ phận tài chính, đến vai trò của

nữ giới trong đầu tư hay mức độ chấp nhận

rủi ro, và các khía cạnh khác của doanh

nghiệp (Allison et al., 2023; Faccio et al.,

2016; Frye & Pham, 2018; Phan, 2021,

2016; Frye & Pham, 2018; Phan, 2021.

Thêm vào đó, các nghiên cứu cũng nhìn

nhận vai trò quan trọng của các thành

viên nữ trong HĐQT đối với các vấn đề

của doanh nghiệp như: hiệu quả hoạt động

(Arayssi et al., 2016), quyết định đầu tư

(Hohl et al., 2021), rủi ro của doanh nghiệp

(Jane Lenard et al., 2014).

Trong tài chính doanh nghiệp, chi trả cổ

tức là một quyết định khá quan trọng bởi vì

chính sách cổ tức có ảnh hưởng đến giá trị

của cổ phiếu (Allen & Rachim, 1996; Black

& Scholes, 1974; Miller & Modigliani,

1961), hiệu quả hoạt động của doanh

nghiệp (Akhigbe & Madura, 1996), chi phí

vốn của doanh nghiệp (Brigham & Gordon,

1968). Do đó, các nghiên cứu trước đây tập

trung khá nhiều vào các yếu tố ảnh hưởng

đến quyết định chi trả cổ tức của doanh

nghiệp (Baker et al., 2001; Ben Naceur et

al., 2006; Desai et al., 2007)2006; Desai et

al., 2007 cũng như các yếu tố khác nhau

như cấu trúc sở hữu (Short et al., 2002),

cấu trúc thuế (Brittain, 1964), thông tin

bất cân xứng (Deshmukh, 2005), văn hóa

quốc gia (Shao et al., 2010) đến chính sách

chi trả cổ tức của doanh nghiệp. Tương tự,

cũng có một số các nghiên cứu trong nước

tập trung vào chính sách cổ tức và tỷ lệ chi

trả cổ tức bằng tiền mặt (Nguyễn Thị Ngọc

Trang & Bùi Kim Phương, 2017; Trần Thị

Tuấn Anh, 2016; Võ Xuân Vinh, 2013).

Tại Việt Nam, các cơ chế và chính sách

khuyến khích và tạo điều kiện cho nữ giới

tham gia và nâng cao năng lực nghề nghiệp

cũng được nhà nước quan tâm nhiều năm

qua. Từ năm 2006, Quốc hội cũng đã ban

hành Luật Bình Đẳng giới số 73/2006/

QH11 thể hiện rõ định hướng của Nhà nước

về nâng cao vai trò của nữ giới. Năm 2021,

Chính phủ cũng ban hành Nghị quyết 28/

NQ-CP trong đó nêu ra chiến lược quốc gia

về Bình đẳng giới giai đoạn 2021- 2030. Do

đó, các doanh nghiệp cũng khuyến khích

và tạo cơ hội cho nữ giới tham gia nhiều

hơn vào các hoạt động của doanh nghiệp và

thể hiện khả năng cũng như lợi thế của họ.

Theo Báo cáo của Liên Hợp Quốc về Bình

đẳng giới và Tổ chức Trao quyền cho phụ

nữ (UN Women) năm 2021, cơ cấu giới

tính của lực lượng lao động thì có 62,3%

lao động nữ trên thị trường và 34,1% quản

lý tại các doanh nghiệp có vốn đầu tư nước

ngoài là nữ giới. Mặc dù Việt Nam là một

trong hai quốc gia có tỷ lệ thành viên nữ

trong HĐQT cao nhất trong khu vực Đông

Nam Á nhưng tỷ lệ này vẫn ở mức thấp với

15,4% và chỉ có 7,8% công ty có nữ giới là

Chủ tịch HĐQT.

Trong nghiên cứu này, chúng tôi đánh giá

vai trò của nữ giới đối với chính sách chi

trả cổ tức của các doanh nghiệp niêm yết

thông qua tỷ lệ nữ giới trong HĐQT. Kết

quả hồi quy logistic nhị phân và logistic

đa thức trên dữ liệu của các doanh nghiệp

niêm yết trong giai đoạn 2010- 2022 chỉ ra

rằng sự hiện diện của nữ giới trong HĐQT

có ảnh hưởng đến chính sách chi trả cổ tức

của doanh nghiệp. Kết quả nghiên cứu này

sẽ gợi ý một số hàm ý chính sách và quản

trị để tăng cường vai trò của nữ giới trong

các doanh nghiệp.

2. Lược khảo nghiên cứu

PHAN QUỲNH TRANG - NGUYỄN THỊ THÙY DUNG

63

Số 272- Năm thứ 26 (13)- Tháng 12. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

Lý thuyết chi phí đại diện giải thích vai

trò của HĐQT trong việc tuân thủ các quy

định cũng như giảm thiểu xung đột lợi ích

giữa các bên bằng việc giám sát Ban điều

hành để đảm bảo lợi ích của các cổ đông

(Jensen & Meckling, 1976). Sự đa dạng về

giới trong HĐQT giúp giảm thiểu xung đột

lợi ích giữa các bên thông qua các phản hồi

nhanh chóng với các biến động của môi

trường kinh doanh và nâng cao chất lượng

giám sát Ban điều hành (Benkraiem et al.,

2017). Các doanh nghiệp có nhiều thành

viên nữ trong HĐQT thường có xu hướng

cải thiện chất lượng giám sát và quản trị

cũng như giảm thiểu các mâu thuẫn giữa

các cổ đông bằng việc ủng hộ chính sách

tăng cường chi trả cổ tức. Thêm vào đó,

tác động tích cực của sự hiện diện của nữ

giới trong HĐQT đến chính sách cổ tức

cũng được tìm thấy hầu hết tại các quốc gia

phát triển, nơi mà có các chính sách bảo vệ

quyền lợi cho nhà đầu tư. Dưới áp lực liên

quan đến chính sách bảo vệ quyền lợi cho

nhà đầu tư thì doanh nghiệp cũng chịu áp

lực phải chi trả cổ tức nhiều hơn. Một số

nghiên cứu tại các nước phát triển chỉ ra

rằng sự đa dạng giới tính trong HĐQT có

mối liên hệ thuận chiều với tỷ lệ chi trả cổ

tức của doanh nghiệp. Ví dụ như nghiên cứu

thực hiện tại Mỹ của Byoun et al. (2016),

tại Tây Ban Nha của Pucheta-Martínez &

Bel-Oms (2016), tại Úc của Gyapong et al.

(2021), tại Anh của Trinh et al. (2021).

Mặt khác, sự khác biệt về giới tính có

thể dẫn đến các quyết định khác nhau khi

họ đứng ở vai trò là người ra quyết định

(Booth & Nolen, 2012; Mukhtar, 2002).

Các nghiên cứu chỉ ra rằng thường thì nữ

giới có xu hướng kém tự tin hơn khi ra các

quyết định tài chính. Ví dụ như Huang &

Kisgen (2013) chỉ ra rằng các doanh nghiệp

sử dụng ít nợ vay thường là các doanh

nghiệp do nữ giới lãnh đạo. Bên cạnh đó, G.

Chen et al. (2016) cũng cho rằng các doanh

nghiệp sẽ cân nhắc cẩn trọng hơn trong các

giao dịch mua bán và sáp nhập nếu như quá

trình ra quyết định có sự tham gia của nữ

giới. Do đó, các doanh nghiệp có sự hiện

diện nhiều hơn của nữ giới trong HĐQT có

xu hướng bảo vệ doanh nghiệp bằng việc

bảo vệ nguồn vốn nội bộ thông qua giữ lại

lợi nhuận hơn là chi trả cổ tức cho cổ đông.

Các nghiên cứu thực nghiệm cũng ủng hộ

giả thuyết này. Hơn nữa, các quốc gia nơi

mà có chính sách bảo vệ nhà đầu tư lỏng

lẻo thì tỷ lệ chi trả cổ tức cũng có mối quan

hệ nghịch chiều với cơ cấu của HĐQT. Ví

dụ như Saeed & Sameer (2017) sử dụng dữ

liệu của các doanh nghiệp tại Ấn Độ, Trung

Quốc và Nga trong giai đoạn 2007-2014.

Trong nghiên cứu này, chính sách chi trả

cổ tức được đo lường bằng tỷ lệ chi trả cổ

tức và phương pháp hồi quy Tobit. Kết quả

chỉ ra rằng sự hiện diện nhiều hơn của nữ

giới làm giảm tỷ lệ chi trả cổ tức bằng tiền

mặt tại các doanh nghiệp. Tương tự, Nadia

& Hanafi (2022) sử dụng dữ liệu của 103

doanh nghiệp tại các nước Đông Nam Á

(bao gồm Indonesia, Malaysia, Philippines

và Thái Lan) trong giai đoạn 2010- 2019.

Kết quả hồi quy tác động cố định (FEM)

chỉ ra rằng sự hiện diện của nữ giới trong

HĐQT có tác động ngược chiều đến tỷ lệ

chi trả cổ tức. Thêm vào đó, J. Chen et

al. (2017) sử dụng dữ liệu của các doanh

nghiệp tại Mỹ giai đoạn 1997- 2011 trong

đó chính sách chia cổ tức được đại diện bởi

tỷ lệ chi trả cổ tức trên lợi nhuận. Kết quả

hồi quy OLS cho thấy tác động tích cực

của sự hiện diện của nữ giới trong HĐQT

đến tỷ lệ chia cổ tức chỉ tồn tại ở các doanh

nghiệp có quản trị yếu kém.

Trong nghiên cứu này, chúng tôi tập trung

làm rõ vai trò của nữ giới khi tham gia vào

HĐQT trong chính sách cổ tức của các

doanh nghiệp. Trong bối cảnh Việt Nam

không phải là một quốc gia được đánh giá

có nhiều chính sách bảo vệ quyền lợi cho

Tác động của tỷ lệ nữ giới trong Hội đồng quản trị đến chính sách chi trả cổ tức của

các doanh nghiệp niêm yết Việt Nam

64 Tạp chí Kinh tế - Luật & Ngân hàng- Số 272- Năm thứ 26 (13)- Tháng 12. 2024

nhà đầu tư, chúng tôi kỳ vọng rằng tỷ lệ nữ

giới càng cao thì hoạt động giám sát càng

được tăng cường. Mặt khác, nữ giới có xu

hướng chấp nhận rủi ro thấp hơn nam giới

cho nên thường có xu hướng mong muốn

giữ lại lợi nhuận từ hoạt động kinh doanh

nhiều hơn để gia tăng nguồn vốn của doanh

nghiệp. Do đó, doanh nghiệp có tỷ lệ nữ

tham gia HĐQT càng cao thì càng có xu

hướng hạn chế chi trả cổ tức cho cổ đông.

3. Mô hình và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Tham khảo từ các mô hình nghiên cứu trước

đó về vai trò của nữ giới trong HĐQT và

chính sách chi trả cổ tức (J. Chen et al., 2017;

Gyapong et al., 2021; Pucheta-Martínez &

Bel-Oms, 2016), mô hình nghiên cứu của

chúng tôi được mô tả như sau:

DIVit=β0+β1FEit+β2-6 (Control_Firm)it+εi,t

trong đó: DIVit là chính sách chi trả cổ tức

của doanh nghiệp i tại năm t, đại diện bởi

DIV1 và DIV2. Trong đó, DIV1 nhận các

giá trị tương ứng như sau: 0 khi doanh

nghiệp không chi trả cổ tức, 1 khi doanh

nghiệp có chi trả cổ tức; DIV2 nhận giá trị

tương ứng 0 khi doanh nghiệp không chi

trả cổ tức, 1 khi doanh nghiệp có chi trả cổ

tức bằng tiền, 2 khi doanh nghiệp chi trả cổ

tức bằng cổ phiếu, 3 khi doanh nghiệp chi

trả cổ tức cả bằng tiền và cổ phiếu. FEit là

tỷ lệ nữ giới trong HĐQT.

Mô hình có năm biến kiểm soát, bao gồm:

Tỷ lệ nợ (LEV) được tính bằng tỷ lệ nợ

phải trả chia cho tổng tài sản. Hiệu quả hoạt

động kinh doanh (ROE) được tính bằng lợi

nhuận trước thuế chia cho vốn chủ sở hữu.

Cơ hội tăng trưởng (GROW) được đo bằng

tỷ lệ của giá trị thị trường chia cho giá trị

số sách của tổng tài sản. Trong đó, giá trị

thị trường của tài sản được tính bằng giá trị

thị trường của vốn chủ sở hữu cộng với giá

trị số sách của tổng nợ. Tăng trưởng doanh

thu (SALE) được đo bằng tỷ lệ gia tăng của

doanh thu thuần của năm nay so với năm

trước. Quy mô doanh nghiệp (SIZE) được

đo bằng logarit tự nhiên cho tổng tài sản.

εi,t là sai số của mô hình.

3.2. Dữ liệu nghiên cứu và phương pháp

nghiên cứu

Các thông tin về báo cáo tài chính được

cung cấp bởi cơ sở dữ liệu của Fiinpro

trong khi đó thông tin về tỷ lệ nữ giới trong

ban lãnh đạo được thu thập từ báo cáo

thường niên của các doanh nghiệp. Chúng

tôi cũng loại bỏ các quan sát bị thiếu dữ liệu

cũng như các doanh nghiệp tài chính do sự

khác biệt về các quy định liên quan đến cơ

cấu vốn. Giai đoạn thu thập dữ liệu là từ

2010 để tránh tác động của khủng hoảng

tài chính toàn cầu 2007-2009. Mẫu dữ liệu

cuối cùng bao gồm 768 doanh nghiệp được

niêm yết trên Sàn giao dịch chứng khoán

Thành phố Hồ Chí Minh và Hà Nội, tương

ứng với 7.065 quan sát trong giai đoạn

2010- 2022.

Chúng tôi sử dụng phần mềm Stata 14 để xử

lý dữ liệu và kiểm định hồi quy. Trong đó,

phương pháp hồi quy được sử dụng là hồi

quy logistic nhị phân trong mô hình DIV1

và hồi quy logistic đa thức trong trường hợp

DIV2. Kiểm định Likelihood Ratio (LR test)

được sử dụng để so sánh mô hình nghiên

cứu với trường hợp mô hình chỉ chứa hằng

số. Mô hình nghiên cứu được xem là phù

hợp nếu kết quả kiểm định cho thấy sự khác

biệt giữa hai mô hình có ý nghĩa thống kê.

Đối với hồi quy logistic nhị phân, hệ số hồi

quy có thể được hiểu theo tỷ lệ odds. Trong

đó tỷ lệ odds là tỷ lệ giữa xác suất xảy ra sự

kiện chi trả cổ tức và xác suất không xảy ra

sự kiện không chi trả cổ tức. Nếu tỷ lệ odds

lớn hơn 1 nghĩa là xác suất xảy ra sự kiện

chi trả cổ tức tăng khi có sự gia tăng trong

PHAN QUỲNH TRANG - NGUYỄN THỊ THÙY DUNG

65

Số 272- Năm thứ 26 (13)- Tháng 12. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

giá trị của biến độc lập, trong trường hợp

nghiên cứu của chúng tôi là tỷ lệ nữ và sự

hiện diện của nữ giới trong HĐQT. Ngược

lại, tỷ số odds nhỏ hơn 1 hàm ý rằng sự kiện

chi trả cổ tức giảm khi có sự hiện diện hoặc

tỷ lệ nữ trong HĐQT tăng lên.

Đối với hồi quy logistic đa thức thì lúc này

một nhóm sẽ được sử dụng làm nhóm tham

chiếu. Nghĩa là chúng tôi so sánh kết quả

hồi quy tác động của FE lên DIV2 giữa các

nhóm. Chúng tôi so sánh kết quả hồi quy

của doanh nghiệp có chi trả cổ tức (DIV2

nhận giá trị 1, 2 và 3) với nhóm tham chiếu

trong trường hợp này là không chi trả cổ

tức (DIV2 nhận giá trị 0). Khi đó tỷ số

rủi ro (RR) sẽ được quan tâm hơn là tỷ số

odds. Tỷ số RR là tỷ số của xác suất xảy ra

sự kiện trong một nhóm (có chi trả cổ tức

với các hình thức khác nhau) so với xác

suất xảy ra sự kiện trong nhóm tham chiếu

(không chi trả cổ tức). Hệ số rủi ro lớn hơn

1 hàm ý rằng có sự gia tăng về rủi ro của

quyết định thực hiện chi trả cổ tức so với

nhóm doanh nghiệp không chi trả cổ tức.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

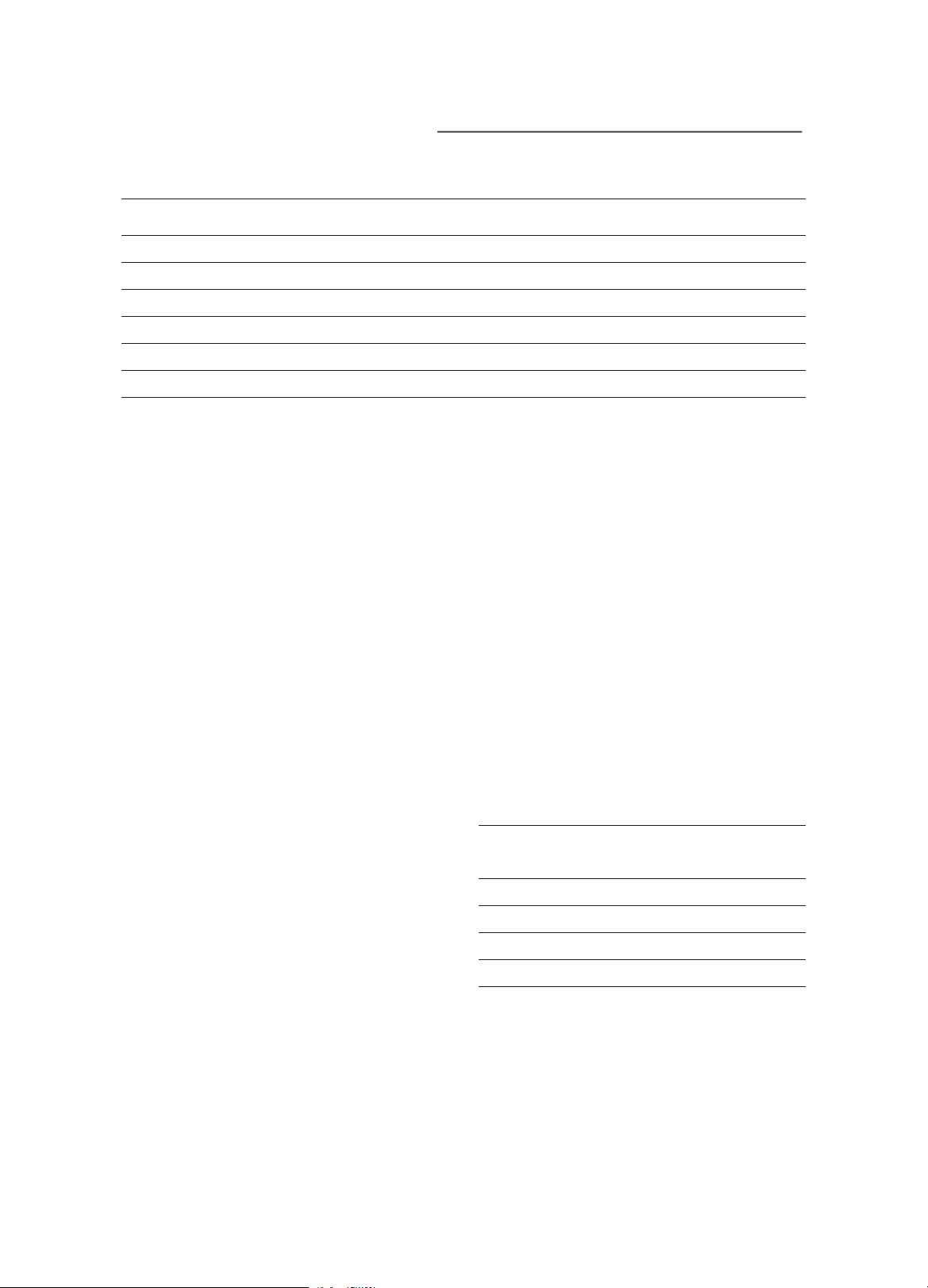

Bảng 1 mô tả các biến trong mẫu quan

sát. Về tỷ lệ nữ trong HĐQT (FE) thì giá

trị trung bình là 15,09%. Giả sử quy mô

của HĐQT là 9 thành viên thì số lượng nữ

thành viên tương ứng là khoảng 1-2 người.

Các biến đặc trưng cho đặc điểm của doanh

nghiệp khác như GROW có giá trị trung

bình là 0,8820 thể hiện triển vọng của nhà

đầu tư về cơ hội tăng trưởng trong tương

lai của các doanh nghiệp niêm yết là không

cao, tỷ suất sinh lời trên vốn chủ sở hữu là

15,49%, tỷ lệ tăng trưởng doanh thu trung

bình là 22,13% trong khi tỷ lệ nợ vay là

48,86% trên tổng nguồn vốn.

Bảng 2 mô tả cơ cấu tần số phân bố mẫu

trong nghiên cứu đối với chính sách chi

Bảng 1. Mô tả các biến

Biến nghiên cứu Số quan sát

Giá trị trung

bình

Độ lệch chuẩn

Giá trị nhỏ

nhất

Giá trị lớn nhất

FE

7.065

15,0900

16,8900

0,0000

60,0000

GROW

7.065

0,8820

0,4313

0,1848

3,1544

ROE

7.065

0,1549

0,1280

0,0017

0,6730

LEV

7.065

0,4886

0,2248

0,0383

0,9651

SALE

7.065

0,2213

0,8012

-0,7614

5,8599

SIZE

7.065

13,5422

1,5670

9,9720

17,8535

Nguồn: Tính toán của nhóm tác giả

Bảng 2. Mô tả tần số phân bố của DIV1 và

DIV2

DIV1 Tần số

Tần

suất

(%)

DIV2 Tần số

Tần

suất

(%)

0

2.847

40,30

0

2.847

40,30

1

4.218

59,70

1

525

7,43

2

3.183

45,05

3

510

7,22

Ghi chú: DIV1 nhận các giá trị 0 khi doanh nghiệp

không chi trả cổ tức, 1 khi doanh nghiệp có chi trả

cổ tức; DIV2 nhận giá trị 0 khi doanh nghiệp không

chi trả cổ tức, 1 khi doanh nghiệp có chi trả cổ tức

bằng tiền, 2 khi doanh nghiệp chi trả cổ tức bằng

cổ phiếu, 3 khi doanh nghiệp chi trả cổ tức cả bằng

tiền và cổ phiếu.

Nguồn: Tính toán của nhóm tác giả