K hoa Tài chính – N gân hàng Tập bài giảng môn Tiền tệ - Ngân hàng

http://www.ebook.edu.vn -81-

Số tiền phạt

quá số dư = số tiền ghi

trên Séc - Số dư tài

khoản tiền gửi x Tỷ lệ phạt

(%)

Hiện nay, tỷ lệ phạt theo qui định bằng 30% trên số tiền phát hành Séc

quá số dư.

Ngược lại, nếu Séc đủ điều kiện thanh toán, ngân hàng phải có trách

nhiệm thanh toán ngay. Nếu nhận được tờ Séc sau khi kết thúc giờ giao dịch với

khách hàng thì ngân hàng phải có trách nhiệm thanh toán vào đầu giờ ngày làm

việc tiếp theo. Trường hợp thanh toán chậm gây thiệt hại cho người thụ hưởng

thì ngân hàng phải chịu trách nhiệm bồi thường cho người thụ hưởng. Số tiền

bồi thường được tính trên số tiền ghi trên tờ Séc và số ngày chậm trả với mức lãi

suất Nợ quá hạn của lãi suất cho vay ngắn hạn do ngân hàng Nhà nước quy định

tại thời điểm thanh toán. Thời gian chậm trả bắt đầu tính từ ngày ngân hàng

nhận được tờ Séc.

Quá trình thanh toán Séc chuyển khoản

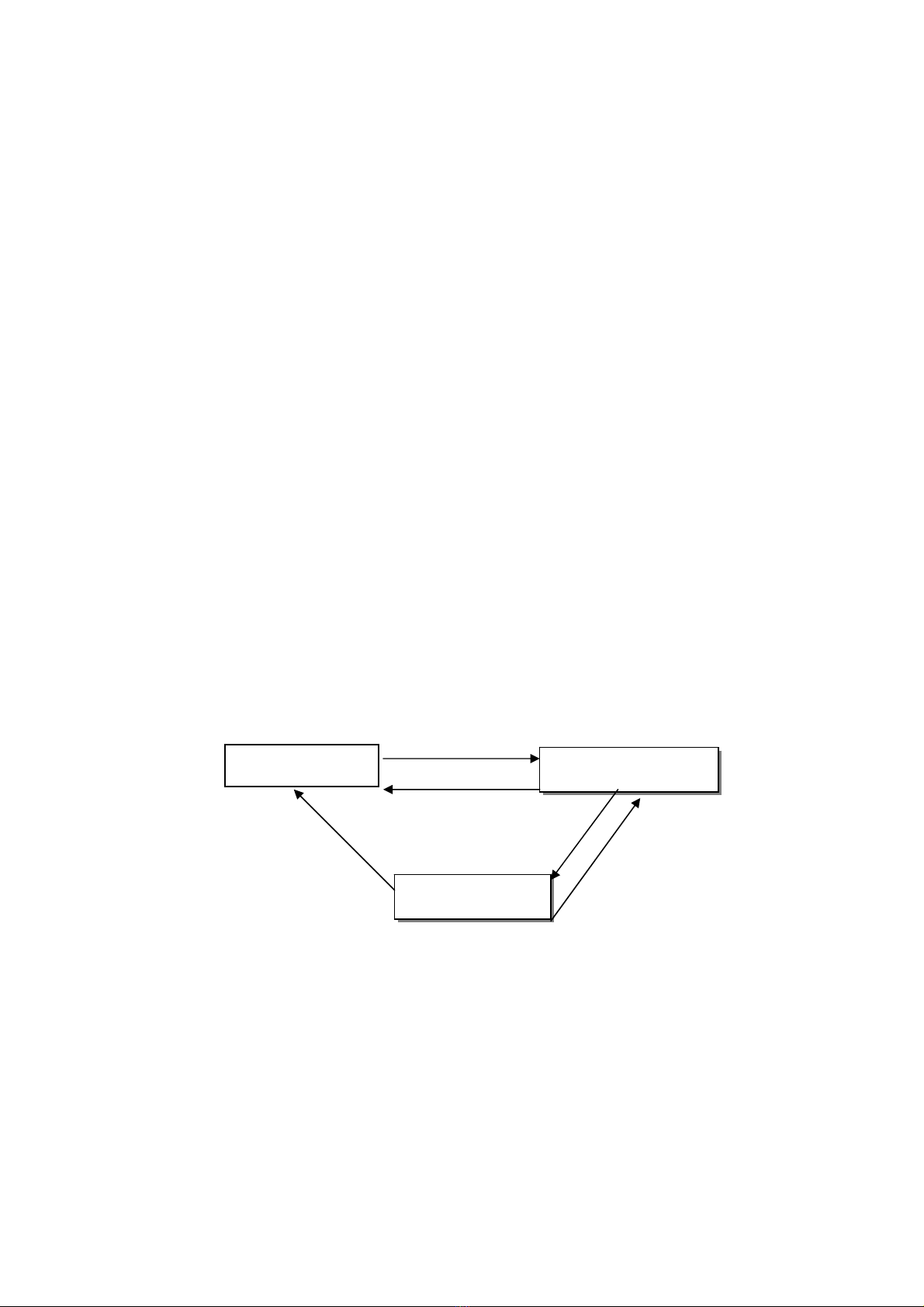

Trường hợp hai chủ thể thanh toán có mở tài khoản tại cùng một chi

nhánh ngân hàng

Chú thích:

(1) Người thụ hưởng giao hàng hóa, cung ứng dịch vụ cho người trả tiền

(2) Người trả tiền phát hành Séc chuyển khoản và giao cho người thụ

hưởng

(3) Khi nhận Séc, người thụ hưởng lập 3 liên bảng kê nộp Séc chuyển

khoản vào ngân hàng xin thanh toán. Khi lập bảng kê, người thụ hưởng phải ghi

(4) (5)

(3)

Người thụ hưởng

Ngân hàng

Người trả tiền

(2)

(1)

K hoa Tài chính – N gân hàng Tập bài giảng môn Tiền tệ - Ngân hàng

http://www.ebook.edu.vn -82-

đầy đủ, rõ ràng các yếu tố quy định trên bảng kê, không được sửa chữa hay tẩy

xóa.

(4) Ngân hàng trích tiền từ tài khoản của người trả tiền chuyển sang tài

khoản của người thụ hưởng bằng cách ghi Nợ và báo Nợ cho người trả.

(5) Ngân hàng ghi Có và báo Có cho người thụ hưởng về số tiền thanh

toán bằng Séc chuyển khoản.

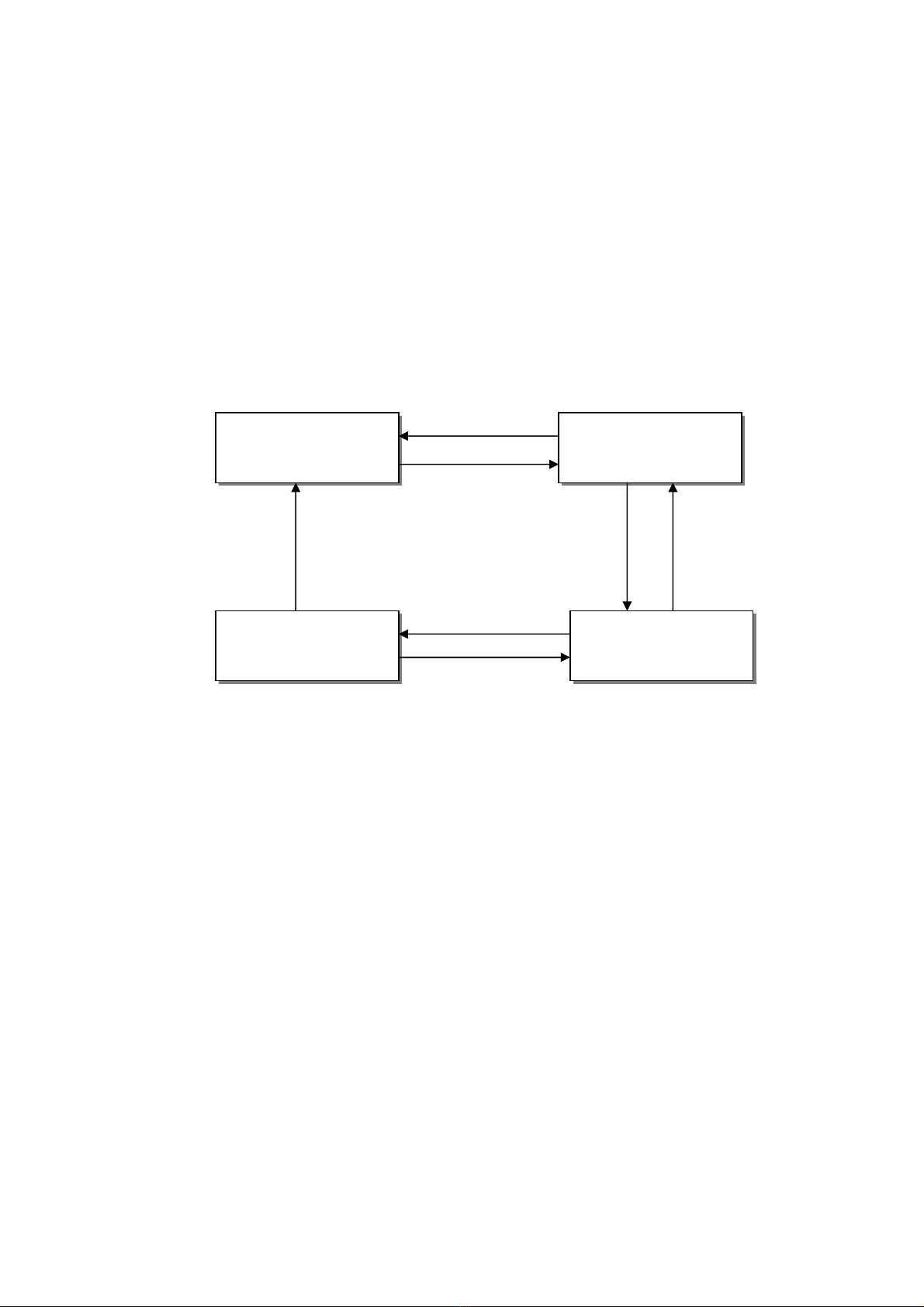

Trường hợp hai chủ thể thanh toán mở tài khoản tại hai ngân hàng khác

nhau

(1)

(2)

(5) 3) (7)

(4)

(6)

Chú thích:

(1) Người thụ hưởng cung cấp hàng hóa cho người trả tiền

(2) Người trả tiền phát hành Séc chuyển khoản và giao cho Người thụ

hưởng (3) Người thụ hưởng lập bảng kê nộp Séc vào ngân hàng phục vụ mình

nhờ thu hộ (Người thụ hưởng cũng có thể nộp trực tiếp vào ngân hàng phục vụ

người trả tiền để đòi tiền).

(4) Ngân hàng kiểm tra tính hợp pháp của tờ Séc, nếu hợp lý chuyển tờ

Séc và các bảng kê nộp Séc cho ngân hàng phục vụ người trả tiền.

(5) Ngân hàng phục vụ người trả tiền sau khi kiểm tra tờ Séc và số dư trên

tài khoản tiền gửi của người trả tiền, trích tài khoản của người trả tiền (ghi Nợ)

và báo Nợ cho họ.

(6) Ngân hàng phục vụ người trả tiền chuyển tiền cho ngân hàng phục vụ

Người thụ hưởng để thanh toán.

Người trả tiền Người thụ hưởng

NH phục vụ người

trả tiền

NH phục vụ người

thụ hưởng

K hoa Tài chính – N gân hàng Tập bài giảng môn Tiền tệ - Ngân hàng

http://www.ebook.edu.vn -83-

(7) Ngân hàng Người thụ hưởng ghi Có và báo Có cho Người thụ hưởng.

* Séc bảo chi: Là một loại Séc chuyển khoản đặc biệt được ngân hàng

đảm bảo khả năng chi trả bằng cách trích trước số tiền trên Séc từ tài khoản tiền

gửi của người trả tiền sang tài khoản riêng nhằm đảm bảo khả năng thanh toán

cho tờ Séc đó.

Séc bảo chi được sử dụng trong trường hợp người bán không tin tưởng

người mua, để đảm bảo an toàn trong thanh toán, người bán có thể yêu cầu

thanh toán bằng Séc bảo chi.

Ngoài ra, khi người phát hành Séc thường xuyên phát hành Séc quá số dư

khiến cho người thụ hưởng không tín nhiệm trong quá trình chi trả, do vậy

Người thụ hưởng yêu cầu người trả tiền sử dụng Séc bảo chi để thanh toán.

Séc bảo chi được sử dụng để thanh toán giữa hai chủ thể có mở tài khoản

tài cùng một ngân hàng hay tại hai ngân hàng có tham gia thanh toán bù trừ trực

tiếp trên địa bàn Tỉnh, thành phố, thanh toán giữa hai chủ thể mở tài khoản tại

các chi nhánh ngân hàng trong cùng một hệ thống trên phạm vi cả nước. Séc bảo

chi còn có thể tham gia thanh toán giữa hai chủ thể mở tài khoản tại hai ngân

hàng khác địa phương nhưng phải do NHNN bảo chi.

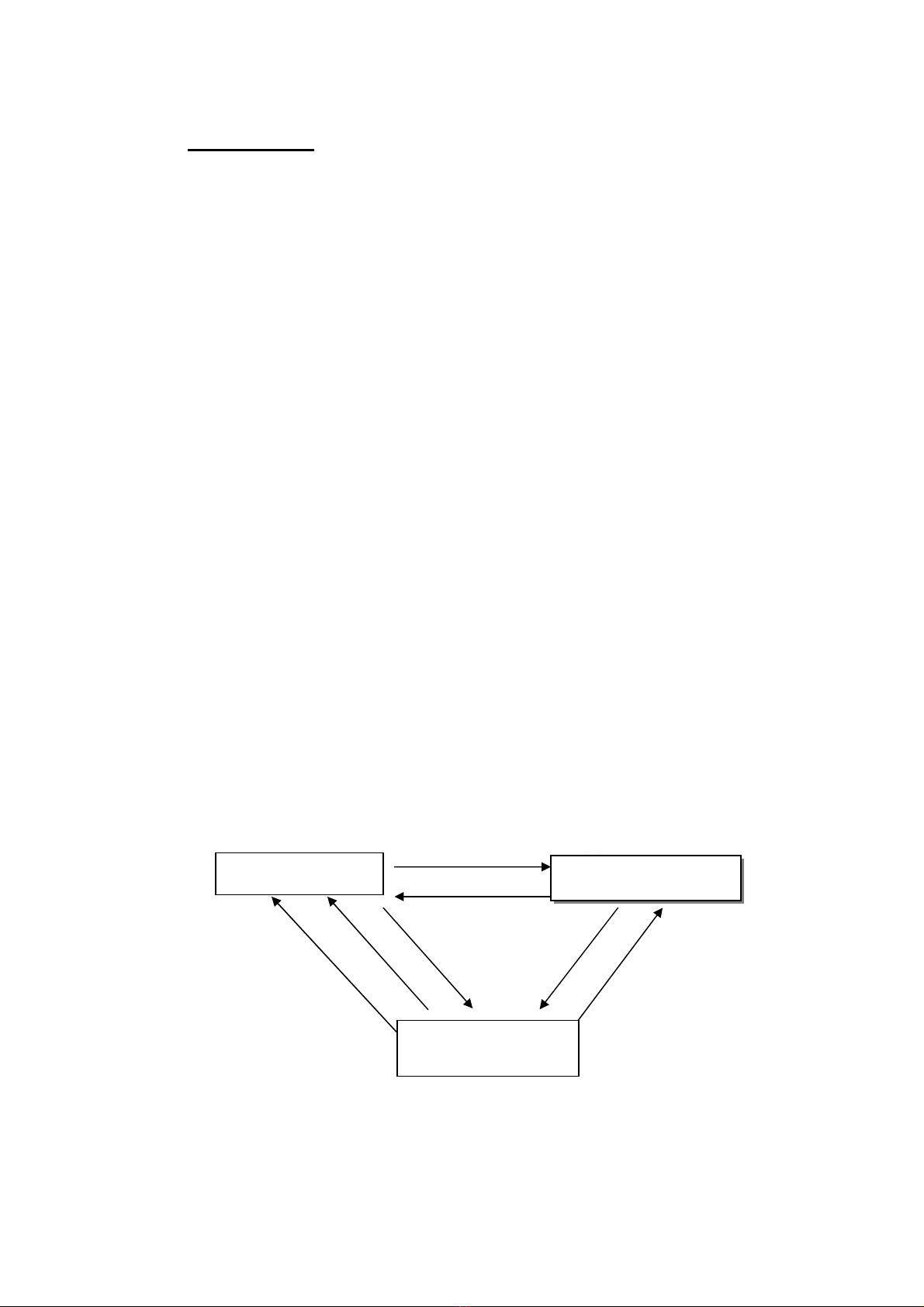

Quy trình thanh toán Séc bảo chi

Trường hợp hai chủ thể có mở tài khoản tại 1 ngân hàng

(4)

Chú thích:

(1) Người phát hành phát hành séc gửi đến ngân hàng làm thủ tục bảo chi

Séc

(6)

(5)

(3)

(4)

(1)

(7)

(2)

Người thụ hưởng

Người trả tiền

Ngân hàng

K hoa Tài chính – N gân hàng Tập bài giảng môn Tiền tệ - Ngân hàng

http://www.ebook.edu.vn -84-

(2) Ngân hàng đóng dấu bảo chi lên tờ Séc và giao cho người phát hành

(3) Người thụ hưởng cung ứng hàng hóa, dịch vụ cho người trả tiền

(4) Người trả tiền giao Séc cho người thụ hưởng

(5) Người thụ hưởng lập bảng kê nộp Séc vào Ngân hàng xin thanh toán.

(6) Sau khi kiểm tra tính hợp pháp của tờ Séc, Ngân hàng có thể ghi Có

vào tài khoản tiền gửi của người hưởng, đồng thời gửi giấy báo Có cho người

thụ hưởng.

(7) Ngân hàng hoàn tất quá trình thanh toán Séc bằng cách ghi Nợ và báo

Nợ cho người phát hành Séc.

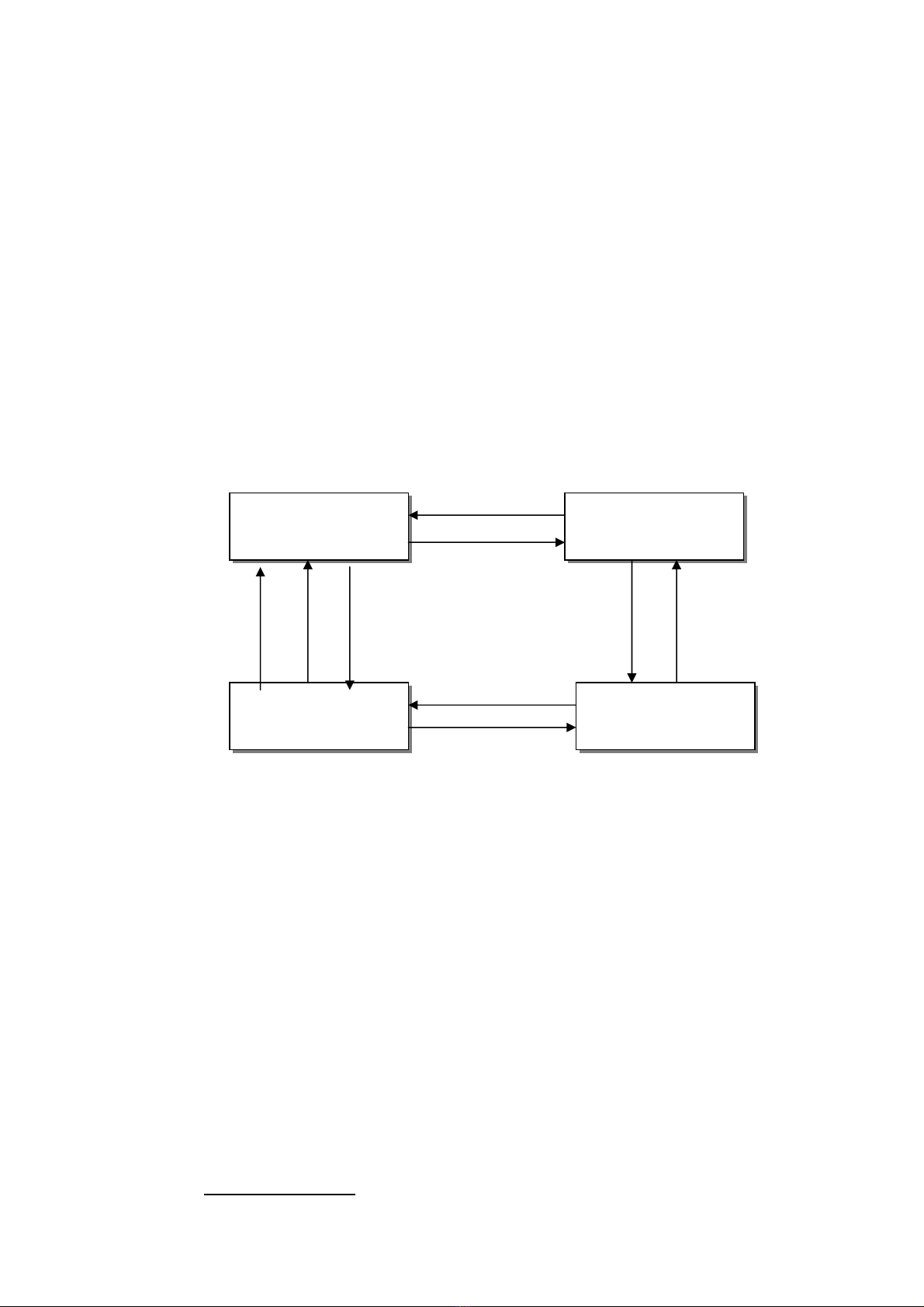

Trường hợp hai chủ thể mở tài khoản tại hai ngân hàng khác nhau:

Chú thích:

(1), (2), (3), (4) như trên

(5) Người thụ hưởng lập bảng kê nộp Séc vào Ngân hàng phục vụ mình

nhờ thu hộ

(6) Sau khi kiểm tra các yếu tố trên tờ Séc, ngân hàng ghi Có và báo Có

cho người hưởng

(7) Chuyển bảng kê nộp Séc + tờ Séc cho ngân hàng người phát hành

(8) Ngân hàng người phát hành ghi Nợ và báo Nợ cho người phát hành

(9) Ngân hàng phục vụ người phát hành tất toán tài khoản với ngân hàng

người hưởng.

* Sổ Séc định mức

(8) (2) (1)

(7)

(9)

(3)

(5)

(4)

(3)

Người trả tiền Người thụ hưởng

NH phục vụ người

trả tiền

NH phục vụ người

thụ hưởng

K hoa Tài chính – N gân hàng Tập bài giảng môn Tiền tệ - Ngân hàng

http://www.ebook.edu.vn -85-

Sổ Séc định mức được ngân hàng phục vụ người phát hành bảo chi toàn

bộ sổ Séc. Người phát hành Séc chỉ cần làm thủ tục bảo chi một lần cho toàn bộ

sổ Séc, từ đó người phát hành có thể chủ động hơn trong quá trình thanh toán

bằng Séc bảo chi.

Do ngân hàng bảo chi toàn bộ số Séc nên người trả tiền dễ dàng phát hành

Séc quá số dư. Vì vậy, khi nhận được Séc người thụ hưởng phải kiểm tra sổ Séc

xem người trả tiền có phát hành Séc quá mức bảo chi không. Nếu phát hiện phát

hành vượt quá mức bảo chi thì sẽ từ chối nhận Séc. Khi sổ Séc hết hạn hiệu lực

hoặc sổ Séc mở nhưng không sử dụng thì ngân hàng sẽ làm thủ tục thu hồi

những tờ Séc trắng đồng thời tất toán tiền gửi đảm bảo thanh toán sổ Séc định

mức.

Sổ Séc định mức cũng được sử dụng để thanh toán tiền hàng hóa, dịch vụ

giữa hai chủ thể mở tài khoản tại một ngân hàng hoặc tại hai ngân hàng khác

nhau nhưng có tham gia thanh toán bù trừ trực tiếp trên địa bàn.

Về quy trình thanh toán Sổ Séc định mức tương tự như Séc bảo chi

* Séc chuyển tiền:

Là loại Séc dùng để chuyển tiền đến một nơi khác theo yêu cầu của khách

hàng. Để thuận tiện cho việc đi mua hàng hay trả tiền dịch vụ ... ở các địa

phương khác, khách hàng yêu cầu ngân hàng- nơi mình mở tài khoản phát hành

Séc chuyển tiền. Thực chất đây là lệnh của ngân hàng phát hành đối với ngân

hàng khác - lệnh yêu cầu chi hộ. Theo lệnh này, ngân hàng chi hộ sẽ trả cho

người chỉ định trên Séc một số tiền đúng bằng số tiền ghi trên tờ Séc đó. Thông

thường, người cầm Séc cũng chính là người chỉ định trên Séc.

Bởi vì Séc chuyển tiền này chủ yếu phục vụ cho việc chuyển tiền đến nơi

khác, do vậy nó chỉ phát hành trong cùng một hệ thống ngân hàng. Nếu không

cùng hệ thống phải làm thủ tục chuyển sang NHNN phát hành.

Quy trình thanh toán Séc chuyển tiền:

![Bài giảng tổng quan luật ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130827/nuber_12/135x160/1554414_247.jpg)

![Luật Ngân Hàng và Chứng Khoán: [Hướng Dẫn Chi Tiết/Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130817/insert_12/135x160/8211376713430.jpg)

![Pháp Luật Quản Lý Tiền Tệ & Ngoại Hối: [Hướng Dẫn Chi Tiết/Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130817/insert_12/135x160/9691376710622.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)