VAI TRÒ CỦA HỆTHỐNG KIỂM SOÁT QUẢN LÝ ĐỐI VỚI SỰPHÁT

TRIỂN CỦA DOANH NGHIỆP

ThS. TạThu Phương

Đại họcKinh tếQuốc dân

Tóm tắt

Hệthống kiểm soát quản lý trong doanh nghiệp là một phần không thểthiếu

trong quản trị công ty hiện đại. Cho đến nay, trên thế giớiđã có nhiều công trình

nghiên cứu vềchủđề này. Tuy nhiên, ởViệt Nam, chưa có nhiều nghiên cứu được

thực hiện. Bài viết này tập trung vào tổng quan các công trình nghiên cứu về hệthống

kiểm soát quản lý trong doanh nghiệp, trong đó chú trọng tới vai trò củahệthống

kiểm soát quản lý đối với sự phát triển của doanh nghiệptừcác góc độ khác nhau:

thông qua sựđổi mới, sáng tạo; thông qua quản trịchiến lược trong doanh nghiệp và

việcgia tăng hiệu quả hoạt động chung cho toàn doanh nghiệp. Bài viết cung cấp cơ

sở lý luận về hệthống kiểm soát quản lý trong doanh nghiệp, có ý nghĩa làm tiền đề

cho việc phát triển các nghiên cứutiếp theo về hệthống kiểm soát quản lý trong

doanh nghiệp tạiViệt Nam.

Abstract

Management Control System plays an important role in modern corporate governance.

Much research on this subject has been done in many countries over the world but not

much in Vietnam. The present paper focuses on literature review on management

control system, especially its role in developing organizations from different aspects

such as innovation, strategic management and performance efficiency. The paper

provides theoretical background of management control system, that will be useful for

further research on management control system in Vietnam.

Từkhoá:hệthống kiểm soát quản lý, hệthống kiểm soát nội bộ, vai trò của hệthống

kiểm soát quản lý

1. Giới thiệu

Hệthống kiểm soát quản lý (Management Control Systems –MCS) giữvai trò

then chốt trong quảntrịchiến lượcvà vận hành tổchứcnhằmgia tăng hiệu quảhoạt

động của doanh nghiệp(Merchant & Van der Stede, 2007).Một MCS yếu kém hoặc

231

không phù hợp có thểdẫn đến những tổn thấtlớnvềtài chính, danh tiếng, thậm chí

dẫn đếnsựsụp đổ củamộttổchức.

Trên thếgiới đã chứng kiến không ít những ví dụđiển hình vềsựsụp đổ của

các tổchức mà nguyên nhân là việcvận hành không hiệu quảhệthống kiểm soát quản

lý. Chẳng hạn vào năm 1995, tại Anh Quốc, Baring Brothers –một trong những ngân

hàng lớn nhấtcủaAnh Quốc, được thành lập từnăm 1817 đã tuyên bốphá sản.

Nguyên nhân xuất phát từnhững giao dịch không được kiểm soát đối với những hợp

đồng ngoại tệtương lai (future contracts). Điều đáng chú ý là tất cảcác giao dịch này

đềudomột nhân viên cấp trung thuộc chi nhánh tại Singapore tên là Leeson thực hiện.

Trước khi vụviệc được phát giác và ngăn chặn, những tổn thất mà Leeson gây ra đối

với Baring Brothers là 1.1 tỉđô la – lớn hơn hai lần vốn của ngân hàng này lúc bấy giờ

(Brown, 2005). Vụviệcmột nhân viên có vịtrí không cao gây ra tổn thấtlớnbuộc

một ngân hàng với tuổi đời gần 200 nămphá sản, đã gây chấn động trong giới tài

chính nước này. Chính phủAnh đã vào cuộcđiều tra những sai phạm trong công tác

quản trịcủa ngân hàng này. Kếtluận của cuộc điều tra chỉra những yếu kém của hệ

thống kiểm soát quản lý, cụthểlà sựphân tán vềtrách nhiệm và nghĩa vụ(segregation

of duties) và sựnhập nhằng vềtrách nhiệm quản lý (confused responsibility) của đội

ngũ quản lý thuộc chi nhánh của Baring Brothers tại Singapore (Drummond, 2003).

Vào năm 2002, một vụviệc tương tựcũng đã xẩy ra đối với ngân hàng Allied

Irish Banks khi chi nhánh của ngân hàng này là Allfirst Financial tại Baltimore đã gây

ra những tổn thất lớntừcác giao dịch ngoại tệ. Sựthiếu vắng mộtMCShiệu quảđã

gây ra khoản thiệt hại lên đến 691 triệu đô la cho ngân hàng này trong khoảng thời

gian 5 năm mà không bịphát hiện(Linsley & Kajuter, 2008).

ỞViệt Nam hiện nay, chủđềvềkiểm soát nội bộtrong các tổchứcđã có nhiều

nghiên cứu đề cập. Tuy nhiên hệthống kiểm soát quản lý hiện đang là chủđềchưa có

nhiều nghiên cứuvàtrênthực tế,MCStại các doanh nghiệp Việt Nam còn nhiều điều

đáng bàn. Bài viết này cung cấp tổng quan nghiên cứu cũng như cơ sởlý luận vềhệ

thống kiểm soát quản lý trong doanh nghiệp, trong đó chú trọng tới vai trò của hệ

thống kiểm soát quản lý đối với sựphát triển của doanh nghiệp, có ý nghĩa làm tiền đề

cho việc phát triển các nghiên cứutiếp theo vềhệthống kiểm soát quản lý tại Việt

Nam.

2. Hệthống kiểm soát quản lý trong doanh nghiệp

2.1. Các khái niệm vềhệthống kiểm soát quản lý

232

Khái niệmhệ thống kiểm soát quản lý đã phát triển qua nhiều giai đoạn, từ một

hệ thống tập trung cung cấp những thông tin mang tính chính thống và có thể được

định lượng tài chính hỗ trợ quá trình ra quyết định, tới một khái niệm bao hàm một

phạm vi thông tin rộng lớn hơn,bao gồm thông tin bên ngoài liên quan tới thị trường,

khách hàng, đối thủ cạnh tranh; thông tin phi tài chính liên quan tới quá trình sản xuất;

thông tin dự báo và một loạt các cơ chế hỗ trợ ra quyết định cũng như các kiểm soát

phi chính thức mang tính cá nhân và xã hội. Hệ thống MCS trong doanh nghiệp vì thế

được hiểu theo quan điểm thông thường là một công cụ gián tiếp cung cấp thông tin

hỗ trợ quá trình ra quyết định cho nhà quản lý.

Sau những năm 80, cách nhìn vềMCS đã thay đổi. Slagmulder (1997)cho rằng

MCS là quá trình nhà quản lý ảnh hưởng tới các thành viên trong doanh nghiệp nhằm

hoàn thành chiến lược đã ban hành.

MCS theo định nghĩa của Kim (1997) là quá trình nhà quản lý đảm bảo rằng

nguồn lựcđược sử dụng một cách hiệu quả trong việc hoàn thành các mục tiêu của

doanh nghiệp.

MCS là một hệ thống tập hợp và sử dụng thông tin để đánh giá việc tổ chức các

nguồn lực khác nhau như con người, cơ sởvật chất, tài chính cũng như việc cân nhắc

toàn bộ các chiến lược của doanh nghiệp. Do đó, MCS được coi như "sự bảo đảm"

của việc sử dụng không lãng phí các nguồn lực khi được giao phó cho nhà quản lý

(Anthony, 1998).

Theo Otley (1999), MCS là một hệ thống cung cấp thông tin hữu ích cho các

nhà quản lý thực hiện nhiệm vụ của mình. Hệ thống thông tin này giúp đánh giá và

kiểm soát hiệu quả hoạt động của một tổ chức trên tất cả các khía cạnh, từ quản lý

nhân sự (HR), marketing, bán hàng (Sales), sản xuất (Production), hệ thống thông tin

(IT) cho đến tài chính (Finance), kế toán (Accounting), và quan trọng hơn là hệ thống

luôn hướng tới việc thực hiện mục tiêu chiến lược dài hạn của doanh nghiệp.

Theo Malmi (2005) định nghĩa MCS bao gồm các công cụvà các hệ thống

quản lý được sử dụng nhằm đảm bảo các quyết định và hành vi của người lao động

phù hợp với mục tiêu và chiến lược của tổ chức. Ông lập luận rằng MCS là một hệ

thống tích hợp và cần thiết để đánh giá tổ chức từ mọi góc độ nhờvậy kiểm soát kế

toán hoặc quản trị các lĩnh vực mà không một hệthống toàn diện nào có thể có được.

MCS trong doanh nghiệp là một khái niệm khá rộng. Nó bao gồmcả hệ thống

kiểm soát nội bộ, hệ thống kế toán quản trị, quản trị chi phí, hệ thống cung cấp thông

233

tin quản lý, hệ thống đánh giá hiệu quả theo từng hoạt động, từng cá nhân, từng phòng

ban, hay mang tính chiến lược là theo từng loại khách hàng, nhà cung cấp, từng thị

trường để giúp nhà quản lý đưa ra các quyết định chiến lược.

2.2. Phân biệt hệthống kiểm soát quản lý và hệthống kiểm soát nội bộtrong doanh

nghiệp

Hệthống kiểm soát quản lý (MCS) và hệthống kiểm soát nội bộ(ICS) cùng

thực hiện mục tiêu chung là nhằmđảm bảo cho doanh nghiệp hoạt động hiệu quảvà

sựphát triển trong toàn doanh nghiệp. Tuy vậy, giữa hai hệthống này có những điểm

khác biệt được liệt kê trong bảng 2.1 dưới đây:

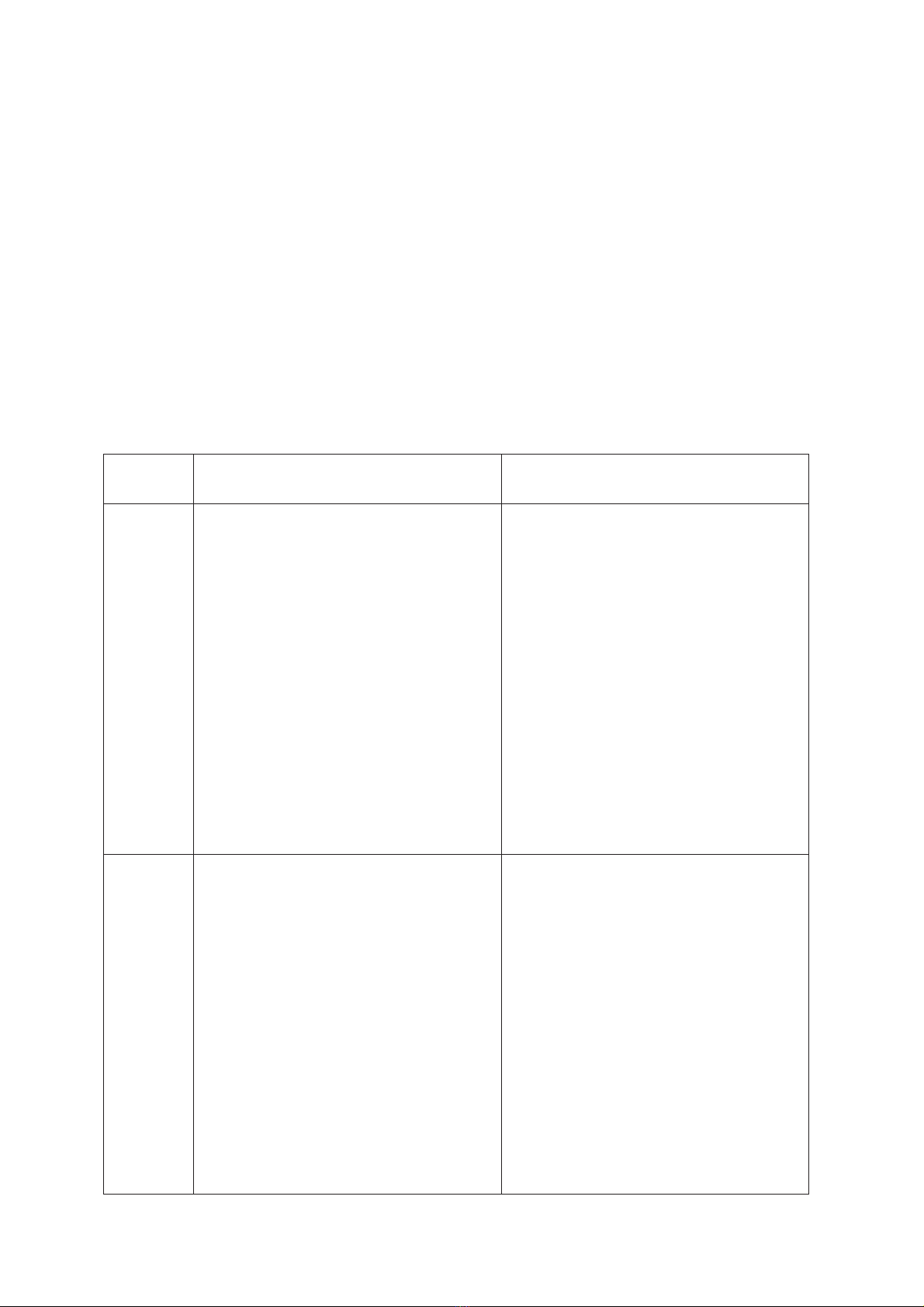

Bảng 2.1: Phân biệt ICS và MCS trong doanh nghiệp

ICS MCS

1. Khái

ni

ệm

ICS là mộtquytrìnhchịu sựchi

phối củahội đồng quản trị,các nhà

quản lý và các nhân viên của đơn

vị, đượcthiết lập để cung cấpsự

bảođảmhợp lý trong việcthực

hiện ba mục tiêu:

-Báo cáo tài chính đáng tin cậy

-Các luật lệvà quy định được tuân

thủ

-Hoạt động hữu hiệu và hiệu quả

MCS là m

ột hệthống thu thậ

p và

xử

lý thông tin nhằ

m đánh giá và

ki

ểm soát hiệu quảhoạt độ

ng của

doanh nghi

ệp trên tất cả

các khía

cạ

nh, có thểbao gồm từquả

n lý

nhân s

ự

, marketing, bán hàng, sản

xu

ất, hệthống thông tin cho đế

n tài

chính, k

ếtoán, và quan trọ

ng hơn là

hệ

thống luôn hướng tớiviệc

thực

hi

ện mục tiêu chiến lượ

c dài hạn

củ

a doanh nghiệp.

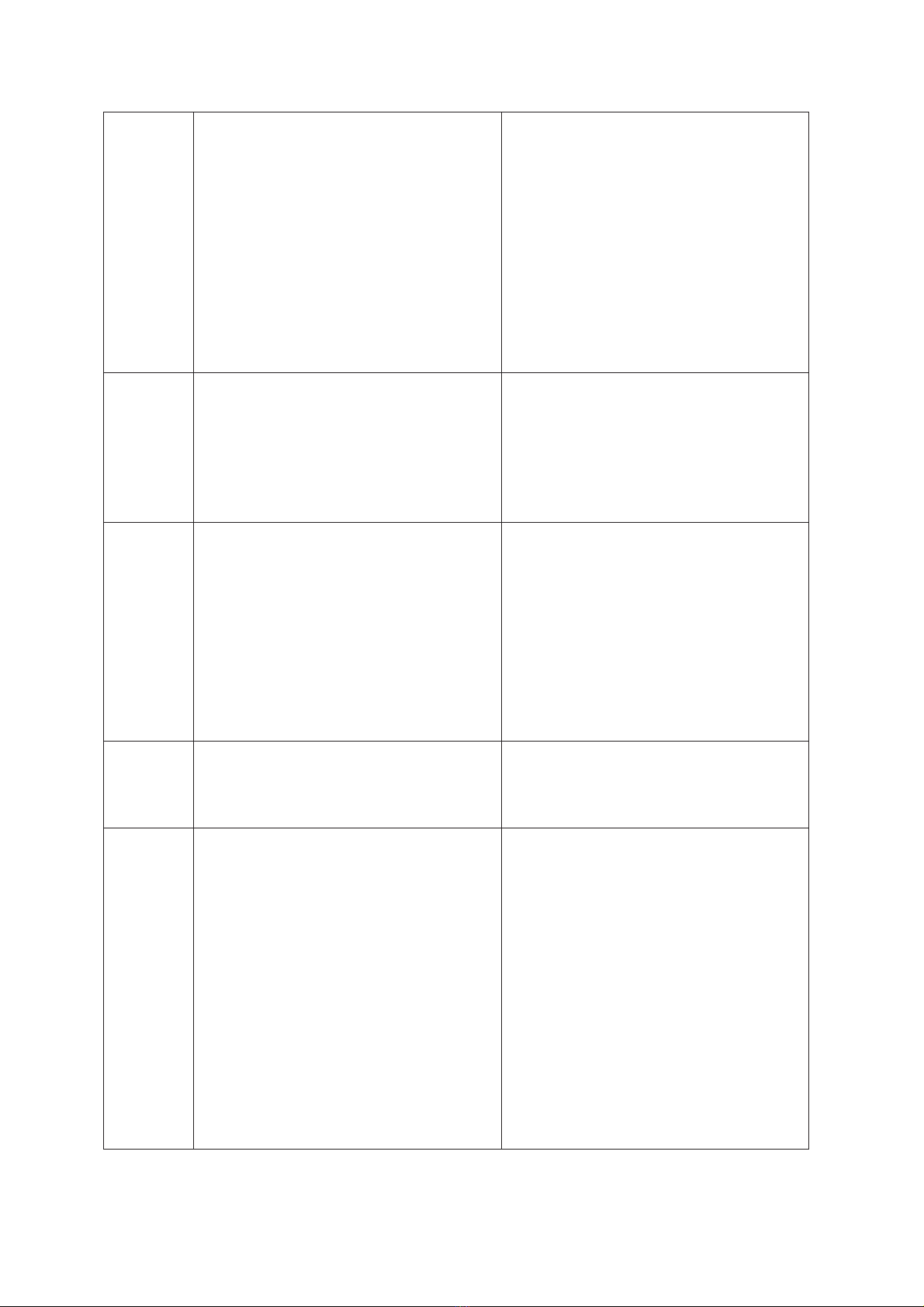

2. M

ụ

c

đích sử

d

ụng

-Đảm bảo tính chính xác vềdữliệu

kếtoán, báo cáo tài chính của công

ty.

-Giảm thiểu các rủi ro vềgian lận

của cán bộ, công nhân viên cũng

như của các đối tượng khác.

-Giảm thiểu sai xót không đáng có

của nhân viên trong các hoạt động

sản xuất kinh doanh hằng ngày.

-Giảm các hành vi vi phạm vềnội

-

Giúp nhà quản trịcấp cao

, hay

ch

ủdoanh nghiệp kiểm tra

phát

hi

ện các sai sót trong hệthố

ng, sai

lệ

ch trong hiệu quảhoạt độ

ng so

vớ

i kếhoạch và những

khiếm

khuy

ết trong kiểm soát nội bột

ừđó

đưa ra nh

ững cách thức và

biện

pháp x

ửlý cần thiết.

-

Giúp cho nhà quản trịcấ

p cao

ki

ểm soát được mục tiêu

đã định

234

quy, quy chếcủa công ty.

thông qua các công cụkiểm soát

-

Giúp định hướng hoạt độ

ng của

doanh nghi

ệptheomụ

c tiêu chung

từ

đóphát triển một cách bền v

ững

thông qua

tập trung phát triển

vào

nh

ững lĩnh vực quan trọng như

: Tài

chính

, khách hàng, nghiên cứ

u và

phát tri

ển…

3. Đ

ối

tư

ợng

sử

dụ

ng

-Các nhà quản trịcấp cao (bao

gồmtừTổng Giám đốc trởxuống)

-Các nhà quản trịcấp trung và cấp

cơ sở

-

Các chủsởhữu doanh nghiệp

-

Các nhà quản trịcấp cao

4. Đ

ối

tư

ợng

đư

ợc

ki

ểm

soát

-Nhà quản trịcấp cao từchức danh

Giám đốctrởxuống

-Nhà quản trịcấp trung, cấp cơ sở

-Nhân viên

-

Nhà quản trịcấp cao (nhữ

ng nhà

qu

ản lý được chủsởhữ

u thuê làm

qu

ản lý doanh nghiệp)

-

Các nhà quản trịcấ

p trung và cấp

cơ s

ở

-

Nhân viên

5. Tính

ch

ất

Mang tính chất tác nghiệp, tác động

đến từng bộphận

Mang tính chi

ến lược, dài hạ

n, tác

độ

ng tới toàn doanh nghiệp

6. Quy

mô tác

đ

ộng

ICS cho biết tình hình tài chính của

công ty, hiệu quảhoạt động, mức

lợi nhuận, đồng thời tìm ra những

điểmyếu trong năng lực quản lý

làm cho doanh nghiệp hoạt động

không hiệu quả, những thiếu xót từ

các khâu trong quá trình thực hiện

sản xuất kinh doanh.

MCS bao g

ồmhệthống kiể

m soát

nộ

i bộ, hệthống kếtoán quả

n trị,

qu

ản trịchi phí, hệthố

ng cung cấp

thông

tin quản lý, hệthố

ng đánh

giá hi

ệu quảtheo từng hoạt đ

ộng,

từ

ng cá nhân, từ

ng phòng ban, hay

mang tính chi

ến lượ

c hơn theo từng

lo

ạ

i khách hàng, nhà cung cấp,

từ

ng thịtrường để giúp nhà quả

n lý

đưa ra các

quyết định chiến lượ

c.

235

![Tài liệu học tập Quản trị kinh doanh quốc tế [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250722/vijiraiya/135x160/2551753169877.jpg)