Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền

ACC509_Bai 4_v1.0011105225 77

Nội dung

Tổng quan về chu kỳ bán hàng.

Đánh giá rủi ro môi trường trong chu kỳ.

Thử nghiệm cơ bản trong chu kỳ doanh thu.

Mục tiêu Thời lượng học

Sau khi học bài này, học viên nắm được:

Bản chất của chu kỳ bán hàng trong

quan hệ với những tài khoản có liên

quan trong thực hiện kiểm toán.

Trình tự thực hiện kiểm toán chu kỳ

bán hàng.

Cách thức xem xét, đánh giá rủi ro

trong quan hệ với trình tự thực hiện

cuộc kiểm toán báo cáo tài chính.

Kiểm toán doanh thu và các tài khoản

có liên quan.

Kiểm toán khoản phải thu khách hàng

và những tài khoản có liên quan.

Vận dụng các kỹ thuật khác nhau trong

kiểm tra các cơ sở dẫn liệu trong chu kỳ.

8 tiết.

BÀI 4: KIỂM TOÁN CHU KỲ BÁN HÀNG VÀ THU TIỀN

Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền

78 ACC509_Bai 4_v1.0011105225

TÌNH HUỐNG KHỞI ĐỘNG BÀI

Tình huống dẫn nhập

Công ty FOODCO chuyên nhập khẩu các loại thực phẩm và

bán sỉ qua mạng lưới 200 nhà phân phối trên cả nước. Khi

tìm hiểu quy trình bán hàng của Công ty, kiểm toán viên

được phân công kiểm toán chu kỳ đã ghi nhận các thủ tục

kiểm soát sau đây1:

Các đơn hàng từ đại lý gửi về sẽ được nhân viên phòng Kinh

doanh đối chiếu với số liệu về tình hình thanh toán nợ của

đại lý và chính sách bán chịu của Công ty để xác định có

được mua chịu hay không, thời hạn trả chậm cũng như số lượng được mua. Sau đó, Phiếu giao

hàng được lập trình, in và được Trưởng phòng Kinh doanh ký duyệt.

Hóa đơn được lập trên cơ sở số lượng hàng thực giao do Thủ kho ghi trên Phiếu giao hàng và

bảng giá của Công ty cùng với các chính sách chiết khấu. Hóa đơn trước khi gửi cho đại lý sẽ

được đính kèm theo Phiếu giao hàng, chuyển đến một nhân viên kiểm tra số lượng, tính toán

và kiểm tra các chính sách chiết khấu. Sau đó, nhân viên này trình Trưởng Phòng ký duyệt và

làm cơ sở cho ghi sổ kế toán.

Hàng tuần, nhân viên giao hàng và nhân viên bộ phận lập hóa đơn sẽ đối chiếu để phát hiện các

trường hợp số liệu không khớp và thực hiện các biện pháp xử lý thích hợp.

Hàng tháng, kế toán theo dõi nợ phải thu lập bảng kê tình hình công nợ gửi cho từng đại lý bao

gồm số dư đầu kỳ, các nghiệp bán hàng, thanh toán trong kỳ và số dư cuối kỳ của đại lý đó. Thông

tin phản hồi từ đại lý được gửi về một nhân viên độc lập để xem xét và xử lý các chênh lệch.

Câu hỏi

1. Mục đích của những thủ tục kiểm soát trên là gì?

2. Thông qua đó, kiểm toán viên có thể nhận diện được những cơ sở dẫn liệu của báo cáo tài

chính bị ảnh hưởng bởi những sai phạm có thể xảy ra. Trong trường hợp những sai phạm

tồn tại, kiểm toán viên hãy đề xuất những thử nghiệm kiểm soát tương ứng với mỗi thủ tục

kiểm soát nêu trên.

1 Trích đề thi Kiểm toán và Dịch vụ có đảm bảo nâng cao năm 2010

Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền

ACC509_Bai 4_v1.0011105225 79

4.1. Tổng quan về chu kỳ bán hàng

4.1.1. Bản chất của chu kỳ bán hàng

Bán hàng là quá trình chuyển quyền sở hữu của hàng hoá qua quá trình trao đổi hàng -

tiền giữa khách thể kiểm toán với khách hàng của họ. Với ý nghĩa như vậy, quá trình

này được bắt đầu từ yêu cầu mua của khách hàng (đơn đặt hàng, hợp đồng mua hàng....)

và kết thúc bằng việc thu tiền từ khách hàng.

Trong trường hợp này, hàng hoá và tiền tệ được xác định theo bản chất kinh tế của chúng:

Hàng hoá/sản phẩm là những tài sản hay dịch vụ chứa đựng giá trị và có thể bán được.

Tiền tệ là phương tiện thanh toán nhờ đó mọi quan hệ giao dịch thanh toán được

giải quyết tức thời.

Tuy nhiên, ranh giới của bán hàng (tiêu) và thu tiền

(thụ) được thể chế hoá trong từng thời kỳ và cho

từng đối tượng cũng có điểm cụ thể khác nhau.

Ví dụ, phạm vi của hàng hoá có hoặc không bao

hàm đất đai, sức lao động.... là tuỳ thuộc vào quan

hệ xã hội trong từng thời kỳ; Hoặc khái niệm thu

tiền cũng có thể chỉ được tính khi tiền đã trao tay

hay chuyển vào tài khoản của người bán song cũng

có thể tính cả những trường hợp khách hàng đã

chấp nhận trả tiền v.v....

Do vậy, trong kiểm toán phải dựa vào các văn bản pháp lý để xem xét ranh giới của

các đối tượng kiểm toán nói trên. Liên quan tới Chu trình bán hàng, kiểm toán viên

trước hết phải dựa vào Chuẩn mực Kế toán và các văn bản hướng dẫn về ghi nhận

doanh thu có liên quan.

Câu hỏi 4.1:

Theo Chuẩn mực Kế toán Việt Nam Số 14, doanh nghiệp ghi nhận doanh thu khi nghiệp vụ

bán hàng thoả mãn những điều kiện nào?

Trả lời:

Theo Chuẩn mực Kế toán Việt Nam Số 14, doanh nghiệp ghi nhận doanh thu khi nghiệp vụ

bán hàng thoả mãn những điều kiện sau đây:

Doanh nghiệp chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm.

Doanh nghiệp không còn nắm giữ quyền quản lý, quyền kiểm soát sản phẩm.

Doanh thu xác định tương đối chắc chắn.

Doanh nghiệp đã thu hay sẽ thu được lợi ích kinh tế từ bán hàng.

Xác định được chi phí liên quan tới bán hàng.

Bán hàng là một quá trình có mục đích thống nhất song phương thức thực hiện mục

đích này rất đa dạng. Chẳng hạn, theo phương thức trao đổi và thanh toán, doanh nghiệp

có thể có bán hàng theo phương thức thu tiền trực tiếp về két hoặc thu qua ngân hàng,

bán hàng theo phương thức giao hàng trực tiếp nhưng sẽ thu tiền sau (bán chịu), bán

hàng theo phương thức chuyển hàng theo yêu cầu của khách hàng và chờ khách hàng

chấp nhận sau khi kiểm tra chất lượng, số lượng hàng hoá và sau đó thanh toán tiền,...

Theo cách thức cụ thể trong quá trình trao đổi, hàng hoá sản xuất ra, dịch vụ hoàn

thành có thể bán trực tiếp cho người tiêu dùng theo phương thức bán lẻ hoặc gián tiếp

Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền

80 ACC509_Bai 4_v1.0011105225

qua phương thức bán buôn, bán hàng qua đại lý... Với mỗi phương thức này, trình tự

của quá trình bán hàng diễn ra khác nhau, các thủ tục giao, nhận, thanh toán cũng khác

nhau, tổ chức công tác kế toán, kiểm soát cũng khác nhau. Do đó, nội dung và cách

thức kiểm toán cụ thể cũng khác nhau.

Để thể hiện được những nguyên lý chung của kiểm toán vào chu trình này, nội dung

và phương pháp kiểm toán nêu sau đây sẽ đề cập đến những vấn đề chung nhất trên cơ

sở hoạt động của loại công ty điển hình của chu kỳ bán hàng (kể cả các doanh nghiệp

sản xuất bán hàng theo phương thức này).

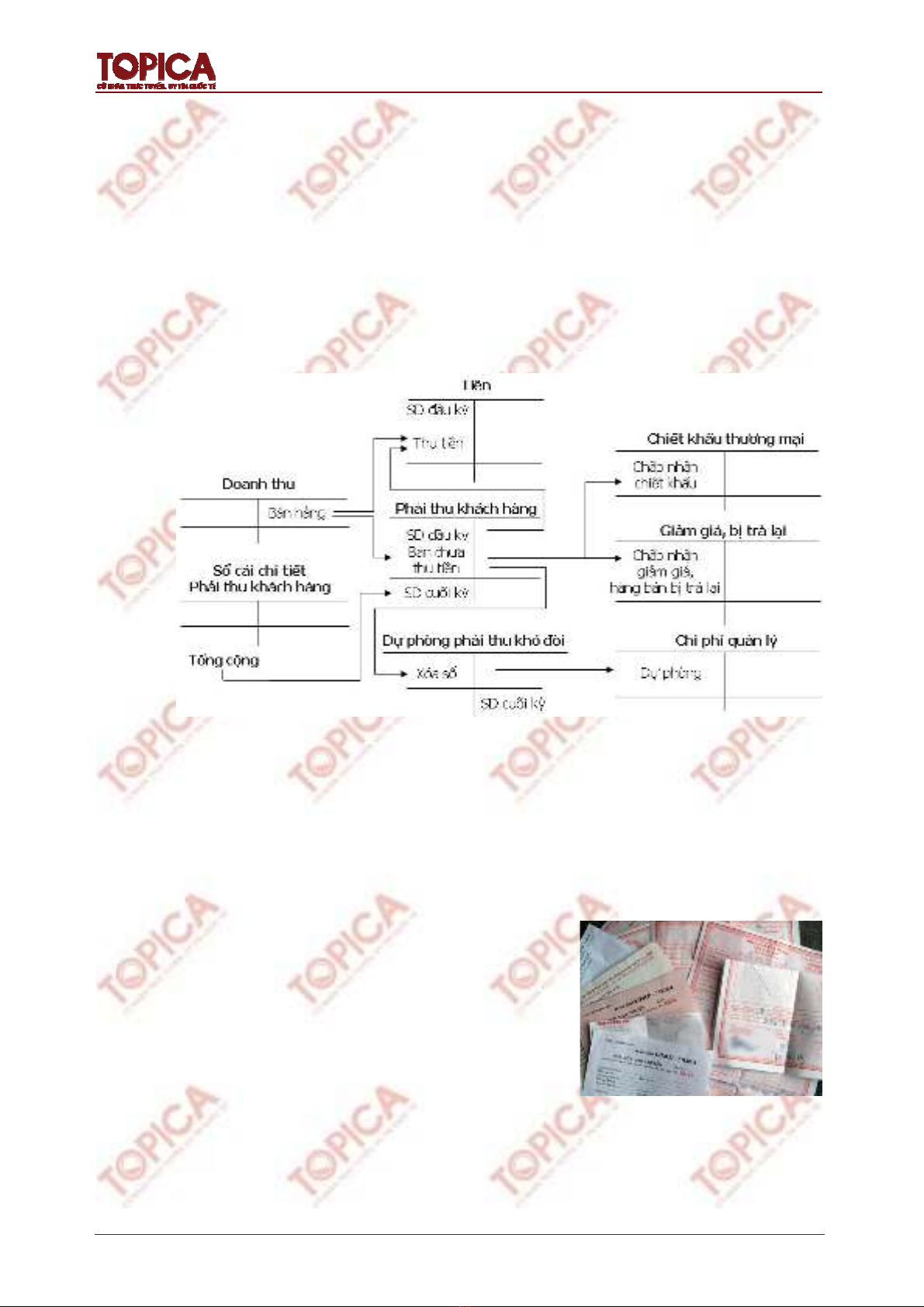

Tổng hợp các giao dịch bán hàng và những tài khoản có liên quan tới hạch toán trong

chu trình bán hàng được khái quát trong sơ đồ 4.1 dưới đây.

Sơ đồ 4.1:

Hạch toán trong chu trình doanh thu

4.1.2. Kiểm soát nội bộ trong chu kỳ bán hàng

Với bản chất và hình thức biểu hiện trên, có thể cụ thể hoá chu kỳ bán hàng thành các

chức năng với các bước công việc tương ứng như: Xem xét nhu cầu và quyết định bán

hàng; xem xét khả năng của khách hàng và quyết định bán chịu; vận chuyển và bốc xếp

hàng hoá, lập hoá đơn bán hàng, ghi sổ hàng bán, ghi sổ khoản phải thu và thu tiền.

Mỗi bước công việc nói trên lại bao gồm nhiều

nghiệp vụ với những minh chứng bằng các chứng từ

tương ứng. Hiểu được các chức năng, các chứng từ

cùng quá trình luân chuyển của chúng mới có thể

đưa ra những quyết định đúng đắn trong kiểm toán.

Tất nhiên, với mỗi loại hình doanh nghiệp, cơ cấu

các chức năng và chứng từ về bán hàng - thu tiền

cũng có những điểm khác nhau và đòi hỏi phải cụ

thể hoá trong từng cuộc kiểm toán.

Thông thường, với một số doanh nghiệp, những biểu hiện cụ thể của mỗi chức năng và

bộ phận đảm nhiệm chức năng đó có khác nhau song chung nhất, Chu trình bán hàng

Bài 4: Kiểm toán chu kỳ bán hàng và thu tiền

ACC509_Bai 4_v1.0011105225 81

đều bao gồm các chức năng chính như: Xử lý đặt hàng của người mua; xét duyệt bán

chịu; chuyển giao hàng hoá; lập hoá đơn bán hàng; xử lý và ghi sổ các khoản về doanh

thu và về thu tiền, xoá sổ các khoản phải thu không thu được; lập dự phòng nợ khó đòi.

Tiếp nhận đơn đặt hàng của mua

Chu kỳ này bắt đầu từ việc nhận được đơn đặt hàng

của người mua hoặc chuẩn bị cho đơn đặt hàng của

người bán. Đặt hàng của người mua có thể là đơn

đặt hàng, là phiếu yêu cầu mua hàng, là yêu cầu qua

thư, fax, điện thoại, thư điện tử,... và sau đó là hợp

đồng về mua - bán hàng hoá, dịch vụ...

Về mặt pháp lý, đơn đặt hàng là việc bày tỏ sự sẵn

sàng mua hàng hoá theo những điều kiện xác định.

Do đó, có thể xem đây là điểm bắt đầu của toàn bộ

chu kỳ bán hàng. Trên cơ sở pháp lý này, người bán

có thể xem xét để đưa ra quyết định bán (qua phiếu

bán hàng) và lập hoá đơn bán hàng.

Các giấy tờ đặt hàng bán thường bao gồm những nội dung cung cấp cơ sở cho việc

xác định tất cả các nghiệp vụ bán hàng đều được phê chuẩn và ghi chép đầy đủ. Các

thủ tục kiểm soát bao gồm:

Yêu cầu sử dụng thủ tục đánh số trước đối với các đơn đặt hàng.

Chữ ký hợp pháp của người bán hàng và khách hàng.

Sự phê chuẩn liên quan tới chế độ bán hàng.

Mô tả một phần nghiệp vụ bán, giá bán, các điều khoản chuyển giao hàng, và địa

điểm lập hoá đơn hợp pháp trước khi chuyển hàng.

Câu hỏi 4.2:

Anh/Chị hãy mô tả quá trình tiếp nhận đơn đặt hàng qua internet để thấy được quá trình ghi

chép, kiểm soát trong giai đoạn này?

Trả lời: Nếu một đơn đặt hàng không thể hiện bằng tài liệu thì những thông tin tương tự

cũng thường được ghi lại theo mẫu đơn đặt hàng trên máy tính và được chuyển cho người

bán. Trong một số trường hợp khác, người mua có thể xem các mẫu hàng qua catalog, sau

đó tiến hành đặt hàng qua điện thoại. Với những trường hợp như vậy, thông tin được lưu lại

trong những file máy tính và mỗi nghiệp vụ được nhận diện duy nhất. Những file máy tính

chứa đựng tất cả những thông tin về các đơn đặt hàng diễn ra trong một khoảng thời gian và

có thể được sử dụng cho việc kiểm soát cũng như là cho mục đích điều chỉnh có liên quan.

Kiểm tra dự trữ hàng tồn kho

Nhiều đơn vị có hệ thống máy tính có thể cung cấp thông tin cho khách hàng về số

lượng hàng tồn kho hiện tại và ngày giao hàng dự kiến. Thông thường những trường

hợp này, doanh nghiệp sẽ không có một tài liệu "chuẩn hoá" so với trường hợp làm

thủ công, nhưng bù lại khách hàng được cung cấp thông tin ngay lập tức về các điều

khoản đặt hàng cũng như là ngày giao hàng dự kiến.

Xác nhận việc đặt hàng

Nếu một tài liệu đặt hàng được gửi trở lại có liên quan tới việc chuyển giao hàng sau

đó cho khách hàng, thì doanh nghiệp sẽ chuẩn bị một bản xác nhận về việc đặt hàng

và gửi cho khách hàng.

![Bài giảng Kiểm toán nợ phải thu khách hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250710/huyhuy2345/135x160/485_bai-giang-kiem-toan-no-phai-thu-khach-hang.jpg)

![Bài giảng Kiểm toán môi trường [Năm], [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/91171762241421.jpg)

![Bài tập môn Lý thuyết kiểm toán [năm mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/95961762240190.jpg)