1

Mon hoc: Chuẩn mực kế tOÁN quốc tế

Thời gian: 30 tiết

1

Giới thiệu tổng quan về chuẩn mực kế toán quốc tế9

Chương 1: Khuôn mẫu cho BCTC9

Chương 2: Các chuẩn mực về tài sản9

Chương 3: Các chuẩn mực chi phí, doanh thu, nợ

phải trả và chuẩn mực khác9

Chương 4: Các chuẩn mực về báo cáo tài chính9

Tài liệu tham khảo9

Giáo trình Chuẩn mực kế toán quốc tế (HVTC):

Hệ thống chuẩn mực kế toán quốc tế (IAS) và chuẩn mực

quốc tế về báo cáo tài chính (IFRS) (ifrs.org):

:

8/1/17 2

Tổng quan về 4

chuẩn mực kế toán 4

quốc tế4

8/1/17 3

Chuẩn mực kế toán4

Việc vận dụng các nguyên tắc và phương pháp

kế toán đòi hỏi phải có sự quy định và hướng

dẫn nhất định trong việc vận dụng từng nguyên

tắc, phương pháp kế toán để đánh giá, ghi nhận

và trình bày thông tin trên Báo cáo tài chính:

Sự quy định và hướng dẫn về các nguyên tắc và

phương pháp kế toán đã hình thành nên các

Chuẩn mực kế toán B

8/1/17 4

Chuẩn mực kế toán4

Chuẩn mực kế toán là những quy định và

hướng dẫn về các nguyên tắc, phương pháp kế

toán để đánh giá, ghi nhận và trình bày thông

tin trên Báo cáo tài chính:

2

8/1/17 5

Chuẩn mực kế toán quốc tế4

Ủy ban chuẩn mực kế toán quốc tế (IASC) thành lâ==p 1973; Năm 2001

đôJJi thành Hô==i đôMMng chuẩn mực kêPP toán quôPPc têPP (IASB)

Với sự tham gia của nhiểu tổ chức thành viên từ nhiều quốc gia trên

thế giới, Uỷ ban chuẩn mực kế toán quốc tế có nhiệm vụ soạn thảo,

ban hành và công bố các Chuẩn mực kế toán quốc tế (IAS)

TưM năm 2001, Chuẩn mực kế toán quốc tếP (IAS) được gọi là Chuẩn

mực quốc tế về báo cáo tài chính (IFRS)

(Các chuẩn mực IAS được

ban hành trước đo9 vẫn mang tên cũ)

Cho đến nay, đã có

25 chuẩn mực kế toán quốc tế

và 17

chuẩn mực

quốc tế về báo cáo tài chính

được Ủy ban chuẩn mực kế toán quốc tế

và Hội đồng chuẩn mực kế toán quốc tế ban hành. (1/1/2017)

8/1/17 6

Chuẩn mực kế toán quốc tế là

sự hội tụ

các qui định,

nguyên tắc và phương pháp kế toán để có sự chấp

nhận, thừa nhận mang tính thông lệ chung ở các

quốc gia.

Tuy nhiên,

sự hội tụ đó không thể là sự bắt buộc

mọi

quốc gia phải tuân thủ việc ghi chép kế toán và trình

bày, lập báo cáo tài chính theo đúng qui định của

chuẩn mực kế toán quốc tế.

Sự cần thiết của hệ thống

Chuẩn mực kế toán quốc gia

8/1/17 7

Mỗi quốc gia có điều kiện và trình độ phát triển kinh tế khác

nhau, yêu cầu và trình độ quản lí cũng không hoàn toàn giống

nhau.

Chính vì vậy, dựa trên cơ sở nền tảng hệ thống chuẩn mực kế

toán quốc tế để xây dựng, ban hành hệ thống chuẩn mực kế

toán quốc gia là một nhu cầu tất yếu khách quan.

Chuẩn mực kế toán quốc gia là các qui định và hướng dẫn về

nguyên tắc và phương pháp kế toán trên cơ sở lựa chọn vận

dụng sáng tạo hệ thống chuẩn mực kế toán quốc tế được coi là

điều kiện quan trọng trong tiến trình hội nhập kinh tế quốc tế,

thu hút vốn đầu tư, mở cửa hợp tác với nước ngoài, phát triển

thị trường vốn.

Sự cần thiết của hệ thống

Chuẩn mực kế toán quốc gia

8/1/17 8

Phương thức hội tụ kế toán quốc tế

Mô hình hội tụ toàn bộ: Các quốc gia chuyển hẳn sang

sử dụng hệ thống chuẩn mực BCTC quốc tế và chấp

nhận hệ thống khuôn mẫu lý thuyết này cho việc lập và

trình bày BCTC. Các quốc gia lựa chọn mô hình này gồm

Singapore và Philippines. Cho đến nay việc chấp nhận

toàn bộ chuẩn mực BCTC quốc tế tại các quốc gia này

vẫn chưa hoàn thành.

Mô hình hội tụ theo hướng tiệm cận : Đây là mô hình hội

tụ kế toán mà các quốc gia không vận dụng toàn bộ

chuẩn mực BCTC quốc tế mà tiến hành sửa đổi, bổ sung

chuẩn mực BCTC cho phù hợp với quốc gia mình. Các

quốc gia lựa chọn mô hình này, gồm có: Thái Lan,

Indonesia.

3

8/1/17 9

v Phương thức hội tụ kế toán quốc tế

Mô hình hội tụ từng phần: Hội tụ từng phần là

phương thức hội tụ được thực hiện cho từng đối

tượng khác nhau. Trung Quốc, Mỹ, Pháp, Hàn Quốc,

Hồng Kông, Đài Loan,... là những quốc gia tuyên bố

áp dụng mô hình hội tụ này. Theo mô hình này, việc

vận dụng chuẩn mực BCTC quốc tế được quy định

áp dụng đối với các công ty niêm yết trên thị trường

chứng khoán. Các công ty có quy mô lớn hoặc các

doanh nghiệp hoạt động trong lĩnh vực Tài chính,

Bảo hiểm,... Còn lại các doanh nghiệp có quy mô

vừa và nhỏ áp dụng hệ thống chuẩn mực kế toán

quốc gia.

8/1/17 10

Chuẩn mực kế toán Việt Nam do Bộ Tài chính Việt

Nam soạn thảo và ban hành. Khoảng thời gian từ năm

2001 đến năm 2005, Bộ Tài chính Việt Nam đã ban

hành 5 đợt với tổng số 26 chuẩn mực kế toán.

Quan điểm cơ bản khi soạn thảo và ban hành chuẩn

mực kế toán của Việt Nam là:

-

Cơ sở của việc soạn thảo các VAS là dựa trên cơ sở

chuẩn mực kế toán quốc tế kết hợp với điều kiện cụ

thể của VN.

- Những chuẩn mực gần với Việt Nam được soạn thảo

và ban hành trước, những chuẩn mực không gần với

Việt Nam được soạn thảo và ban hành sau.

Hệ thống Chuẩn mực kế toán Việt Nam

(Vietnamese Standards on Accounting - VAS)

8/1/17 11

Chuẩn mực Quốc tế: Số

VAS:

Chuẩn mực Việt Nam

tương ứng:

Giới thiệu về Chuẩn mực lập và trình bày báo cáo tài

chính quốc tế (IFRS):

: Không có:

IFRS 1: Thông qua IFRS: : Không có:

IFRS 2: Thanh toán trên cơ sở cổ phiếu9 9 Chưa có9

IFRS 3: Hợp nhất kinh doanh: VAS 11: Hợp nhất kinh doanh:

IFRS 4: Hợp đồng bảo hiểm: VAS 19: Hợp đồng bảo hiểm:

IFRS 5: Tài sản dài hạn nắm giữ cho mục đích bán và Những

bộ phận không tiếp tục hoạt động9

9 Chưa có9

IFRS 6: Khảo sát và đánh giá khoáng sản9 9 Chưa có9

IFRS 7:Công cụ tài chính: Trình bày9 9 Chưa có9

IFRS 8: Bộ phận hoạt động: VAS 28: Báo cáo bộ phận (Dựa trên IAS 14 -

Sẽ được thay thế bằng IFRS 8):

IFRS 9: Công cụ tài chính: Chưa có:

IFRS10: Báo cáo tài chính hợp nhất: IAS 27- bị thay thế một phần:

IFRS 11: Hợp tác liên doanh: Sửa đổi IAS 31:

IFRS 12: Trình bày lợi ích của các bên liên quan: Sửa đổi IAS 31, 27, 28:

IFRS 13: Đo lường giá trị hợp lý:

Chuẩn mực kế toán quốc tế và Chuẩn mực kế

toán Việt Nam tương ứng4

8/1/17 12

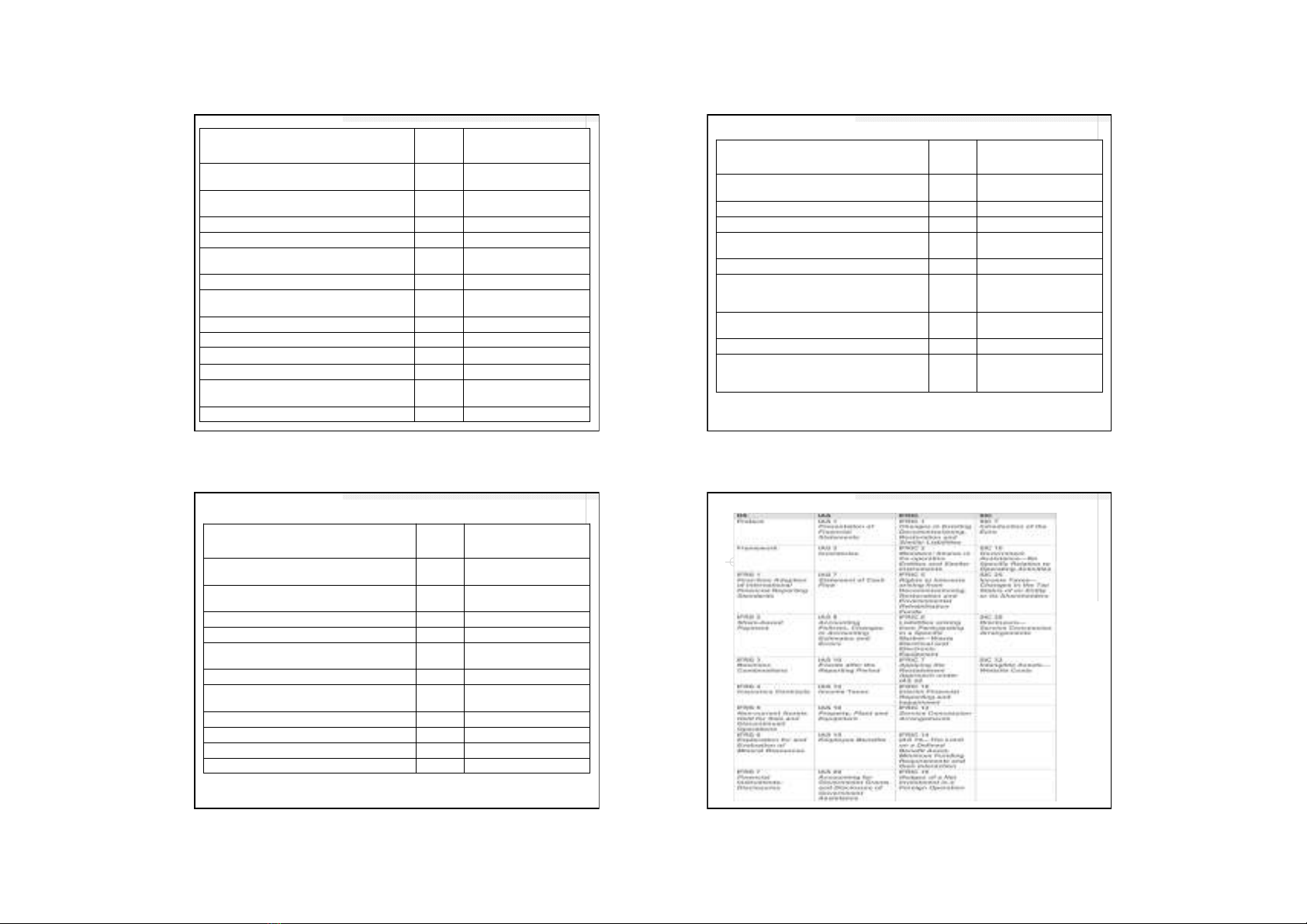

Chuẩn mực Quốc tế: Số

VAS:

Chuẩn mực Việt

Nam tương ứng:

Khuôn mâu chung cho việc lập và trình bày báo cáo tài chính: VAS 1: Chuẩn mực chung:

IAS 1: Trình bày Báo cáo tài chính: VAS 21: Trình bày Báo cáo tài chính:

IAS 2: Hàng tồn kho: VAS 2: Hàng tồn kho:

IAS 3: Báo cáo tài chính hợp nhất:

(Ban hành lần đầu năm 1976, thay thế bởi IAS 27 và IAS 28

vào năm 1989):

: Không dựa trên IAS 3:

IAS 4: Kế toán khấu hao tài sản:

(Không còn áp dụng năm 1999, thay thế bởi IAS 16, 22 và 38

ban hành vào năm 1998):

: Không dựa trên IAS 4:

IAS 5: Thông tin trình bày trên Báo cáo tài chính:

(Ban hành năm 1976, thay thế bởi IAS 1 năm 1997):

: Không dựa trên IAS 5:

IAS 6: Xử lý kế toán đối với thay đổi về giá:

(Thay thế bởi IAS15 - không còn áp dụng vào 12/2003):

: Không dựa trên IAS 6:

IAS 7: Báo cáo Lưu chuyển tiền tệ: VAS 24: Báo cáo Lưu chuyển tiền tệ:

IAS 8: Chính sách kế toán, thay đổi ước tính kế toán, và sai sót: VAS 29: Chính sách kế toán, thay đổi

ước tính kế toán, và sai sót:

Chuẩn mực kế toán quốc tế và Chuẩn mực kế

toán Việt Nam tương ứng4

4

8/1/17 13

Chuẩn mực Quốc tế: Số VAS: Chuẩn mực Việt Nam

tương ứng:

IAS 9: Kế toán đối với hoạt động nghiên cứu và phát triển:

(Thay thế bởi IAS 38 - 01/07/1999):

: Không dựa trên IAS 9:

IAS 10: Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm: VAS 23: Các sự kiện phát sinh sau ngày kết

thúc kỳ kế toán năm:

IAS 11: Hợp đồng xây dựng: VAS 15: Hợp đồng xây dựng:

IAS 12: Thuế thu nhập: VAS 17: Thuế thu nhập doanh nghiệp:

IAS 13: Trình bày các khoản Tài sản lưu động và Nợ ngắn hạn: : Không dựa trên IAS 13:

IAS 14: Báo cáo bộ phận: VAS 28: Báo cáo bộ phận:

IAS 15: Thông tin phản ánh ảnh hưởng của thay đổi giá:

(Không còn áp dụng 12/2003):

: Không dựa trên IAS 15:

IAS 16: Máy móc, thiết bị, nhà xưởng: VAS 3: Tài sản cố định hữu hình:

IAS 17: Thuê tài sản: VAS 6: Thuê tài sản:

IAS 18: Doanh thu: VAS 14: Doanh thu và thu nhập khác:

IAS 19: Lợi ích nhân viên9 9 Chưa có9

IAS 20: Kế toán đối với các khoản tài trợ của Chính phủ và trình bày các

khoản hỗ trợ của Chính phủ9

9 Chưa có9

IAS 21: Ảnh hưởng của việc thay đổi tỷ giá hối đoái: VAS 10: AH của việc thay đổi TGHĐ:

8/1/17 14

Chuẩn mực Quốc tế: Số VAS: Chuẩn mực Việt Nam

tương ứng:

IAS 22: Hợp nhất kinh doanh:

(Thay thế bởi IFRS 3 có hiệu lực vào 31/03/2004):

VAS 11: Hợp nhất kinh doanh:

(Dựa trên IFRS 3):

IAS 23: Chi phí đi vay: VAS 16: Chi phí đi vay:

IAS 24: Thông tin về các bên liên quan: VAS 26: Thông tin về các bên liên quan:

IAS 25: Kế toán các khoản đầu tư:

(Thay thế bởi IAS 39 và 40 có hiệu lực năm 2001):

: Không dựa trên IAS 25:

IAS 26: Kế toán và báo cáo về quĩ hưu trí9 9 Chưa có9

IAS 27: Báo cáo tài chính hợp nhất và các khoản đầu tư vào công

ty con:

VAS 25: Báo cáo tài chính hợp nhất và kế toán

khoản đầu tư vào công ty con (một

phần tương ứng):

IAS 28: Đầu tư vào công ty liên kết: VAS 7: Kế toán các khoản Đầu tư vào công

ty liên kết:

IAS 29: Báo cáo tài chính trong điều kiện siêu lạm phát9 9 Chưa có9

IAS 30: Trình bày bổ sung báo cáo tài chính của các ngân hàng và

các tổ chức tài chính tương tự:

VAS 22: Trình bày bổ sung báo cáo tài chính

của các ngân hàng và các tổ chức tài

chính tương tự:

8/1/17 15

Chuẩn mực Quốc tế: Số VAS: Chuẩn mực Việt Nam

tương ứng:

IAS 31: Thông tin tài chính về những khoản góp vốn liên doanh: VAS 8: Thông tin tài chính về những khoản

góp vốn liên doanh:

IAS 32: Công cụ tài chính: Trình bày và công bố9

(Thay thế bởi IFRS 7 có hiệu lực vào năm 2007)9

9 Chưa có9

IAS 33: Lãi trên cổ phiếu: VAS 30: Lãi trên cổ phiếu:

IAS 34: Báo cáo tài chính giữa niên độ: VAS 27: Báo cáo tài chính giữa niên độ:

IAS 35: Các bộ phận không còn tiếp tục hoạt động:

(Thay thế bởi IFRS 5 có hiệu lực năm 2005):

: Không dựa trên IAS 35:

IAS 36: Tổn thất tài sản9 9 Chưa có9

IAS 37: Các khoản dự phòng, tài sản và nợ tiềm tàng: VAS 18: Các khoản dự phòng, tài sản và nợ

tiềm tàng:

IAS 38: Tài sản vô hình: VAS 4: Tài sản cố định vô hình:

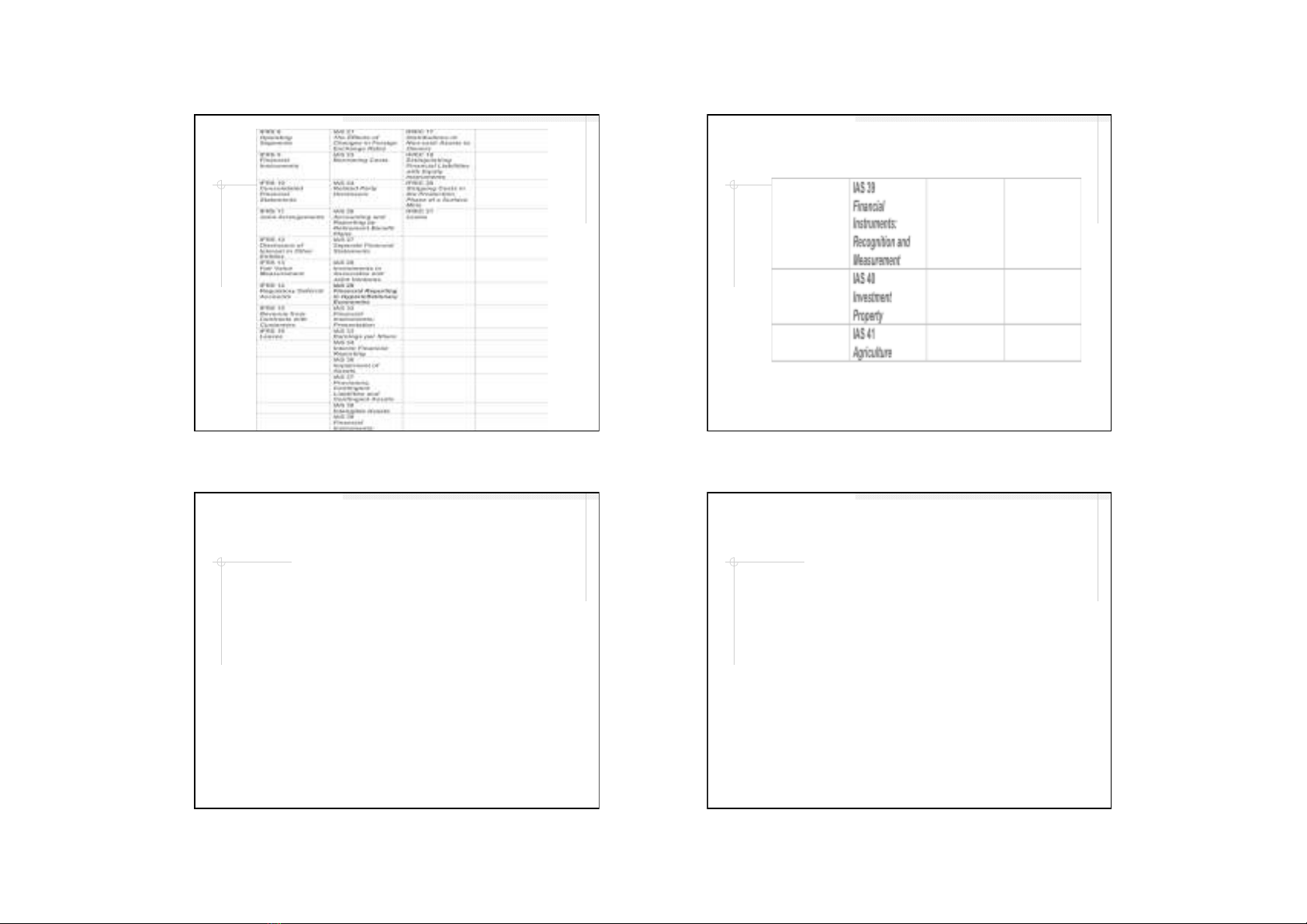

IAS 39: Công cụ tài chính: đo lường và ghi nhận9 9 Chưa có9

IAS 40: Bất động sản đầu tư: VAS 5: Bất động sản đầu tư:

IAS 41: Nông nghiệp9 9 Chưa có9

8/1/17 16

5

8/1/17 17

8/1/17 18

8/1/17 19

1. Mục đích4

2. Phạm vi qui định4

3. Mục tiêu của BCTC cho mục đích chung4

4. Đặc điểm định tính của BCTC4

5. Các yếu tố của BCTC4

6. Ghi nhận các yếu tố của BCTC4

7. Đánh giá các yếu tố trên BCTC4

8. Khái niệm vốn và bảo toàn vốn4

Chương 1: Khuôn mẫu cho báo cáo

tài chính4

8/1/17 20

1. Mục đích4

:Khuôn mẫu đưa ra các nguyên tắc và các yêu cầu kế toán cơ bản,

các yếu tố và ghi nhận các yếu tố của BCTC phục vụ cho người sử

dụng thông tin bên ngoài DN, nhằm: :

ü Làm cơ sở cho việc xây dựng và hoàn thiện hệ thống chuẩn

mực kế toán quốc tế.9

ü Giúp các tổ chức trong việc biên soạn và phát triển các

chuẩn mực kế toán quốc gia.9

ü Giúp cho những người lập BCTC trong việc áp dụng các

CMKTQT và xử lý các vấn đề chưa được qui định bởi một

chuẩn mực kế toán quốc tế nào cả.9

ü Giúp cho kiểm toán viên đưa ra ý kiến kiểm toán về sự phù

hợp của BCTC với CMKTQT.9

ü Giúp cho người sử dụng BCTC trong việc giải thích thông

tin trình bày trong các BCTC được lập theo các CMKTQT.9

Khuôn mẫu cho BCTC4

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)