18/07/2012

1

CHNG 2

PHN 2

TRNG I HC M TP. H CHÍ MINH

KHOA K TOÁN KIM TOÁN 1

Sau khi hc xong chng này sinh viên có th:

Gii thích bn cht ca btng snu tvà phân bit vi các tài

sn khác nhbtng sn hàng hóa và btng sn chshu

sdng

Gii thích c nguyên tc ghi nhn và ánh giá btng snu

t

Xlý nghip vktóan btng snu ttrên hthng tài khon

ktoán.

Nêu nguyên tc trình bày và thuyt minh trên báo cáo tài chính liên

quan n btng snu t

Gii thích các khác bit trong quan im gia ktoán và thukhi x

lý các giao dch btng snu t

Trình bày vic tchc công tác chng tvà ghi sktoán chi tit

2

Các khái nim và nguyên tc cơbn

ng dng hthng tài khon ktoán

Trình bày và công bthông tin trên BCTC

Khác bit gia ktoán và thuliên quan n BST

Tchc lp chng t, ghi chép sktoán

3

Tài khon 217, 2147, 1567, 5117, 632

Các nghip vphát sinh chyu

4

18/07/2012

2

Bên Nợ Bên Có

Dư Nợ

5 !" #$

Bên Nợ Bên Có

! " #

! " #

Dư Có

$ % & ' (

(

6

%& ! '" (

Bên Nợ Bên Có

Trgiá thc thàng hoá btng sn

bán trong k, hoc chuyn thành bt

ng snu t;

•Tr giá thc t hàng hoá bt ng

sn mua v bán;

•Giá tr còn li ca bt ng sn u

t chuyn thành hàng t n kho;

•Chi phí sa cha, ci to, nâng cp

trin khai cho mc ích bán ghi t!ng

giá gc hàng hoá bt ng sn ch"

bán

Dư Nợ

Tr giá thc t hàng hoá bt ng

sn còn li cui k.

7 % ) "

Bên Nợ Bên Có

Doanh thu kinh doanh bất động sản phát

sinh trong kỳ.

•Kt chuyn doanh thu thun xác

nh kt qukinh doanh trong k

KHÔNG CÓ S D CUI K

8

18/07/2012

3

&* + (

Bên Nợ Bên Có

Kt chuyn toàn bchi phí kinh

doanh BSu tphát sinh trong k

xác nh kt quhotng kinh

doanh.

Skhu hao BSu ttrích trong

k;

Chi phí sa cha, nâng cp, ci to

BSu tkhông iu kin tính

vào nguyên giá BSu t;

Chi phí phát sinh tnghip vcho

thuê hotng BSu ttrong

k;

Giá trcòn li ca BSu tbán,

thanh lý trong k;

Chi phí ca nghip vbán, thanh lý

BSu tphát sinh trong k.

KHÔNG CÓ S D CUI K

9, - +- .

Mua BSu t

Xây dng BSu t

Chi phí phát sinh sau ghi nhn

ban u Bán BSu t

Khu hao BSu t

Cho thuê hotng BS

Bán btng snu t

Ci to BSu t bán

Chuyni mcích nm gi

10

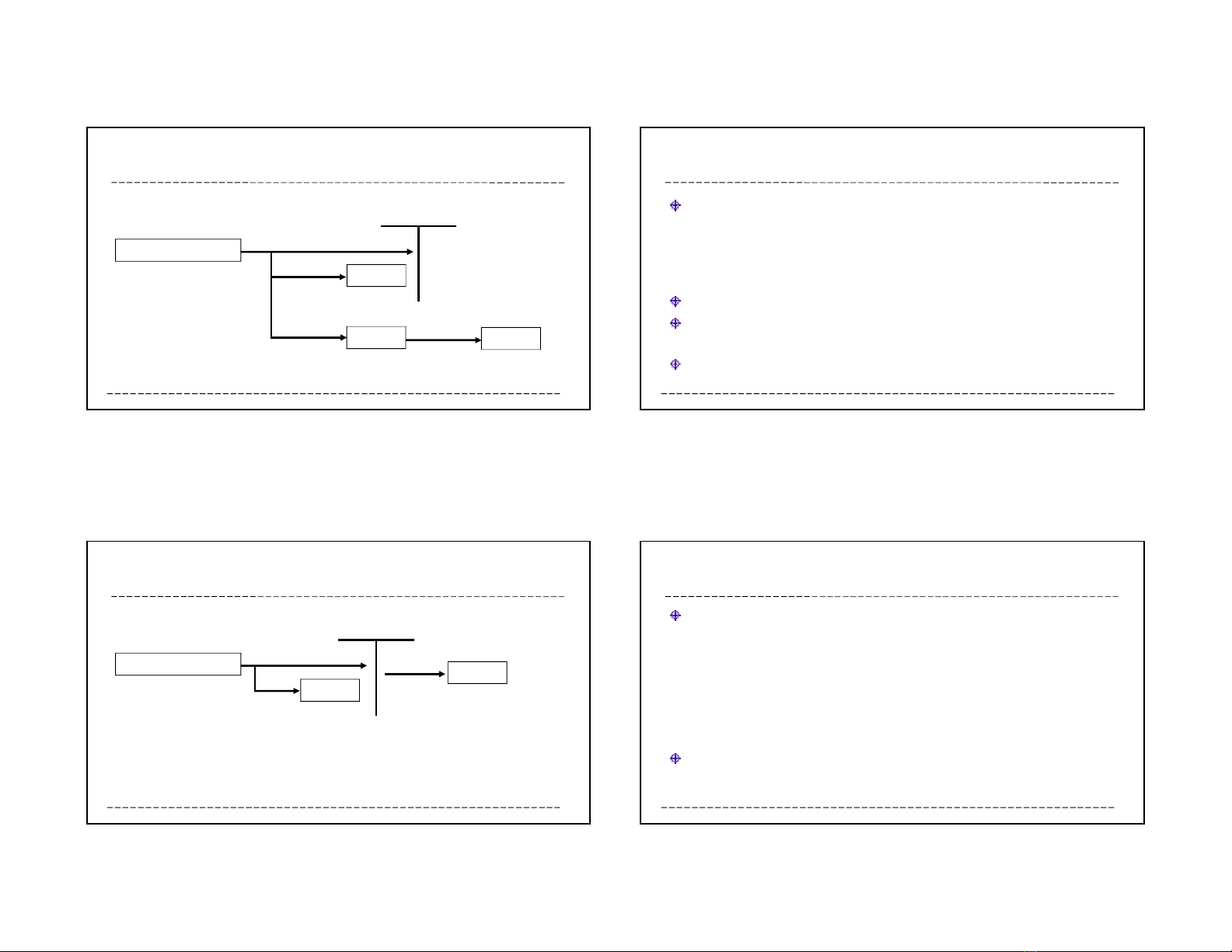

" (

TK 217

TK 11*, 331, …

TK 133

TK 333

11 -

Chuyn quyn sdng t và quyn shu nhà trên

t, giá mua là 1.400 trthanh toán b#ng chuyn khon.

Chi phí môi gii thanh toán b#ng tin mt là 7 tr. Giá tr

nhà trên tc xác nh là 200 tr. DN mua ch"t!ng

giá bán li.

12

18/07/2012

4

" /#

TK 217

TK 11*, 331, 333

TK 133

TK 242 TK 635

13 -

Chuyn quyn sdng t và quyn shu nhà trên t, giá

mua trngay là 5.000 tr. Ti th"iim mua phi thanh toán

ngay 1.500 tr, scòn li trdn trong 10 n!m, m$i n!m 350

tr. DN chuyn khon 1.500 trtrcho ng"i bán. Tng s

lãi trchm trong 10 n!m là 2.310 tr.

Thutrc bphi np là 25 trb#ng tin mt.

Chi phí môi gii thanh toán b#ng tin mt là 2,2 tr, trong ó

có thuGTGT 0,2 tr.

Doanh nghipang gitài sn ch"t!ng giá.

14

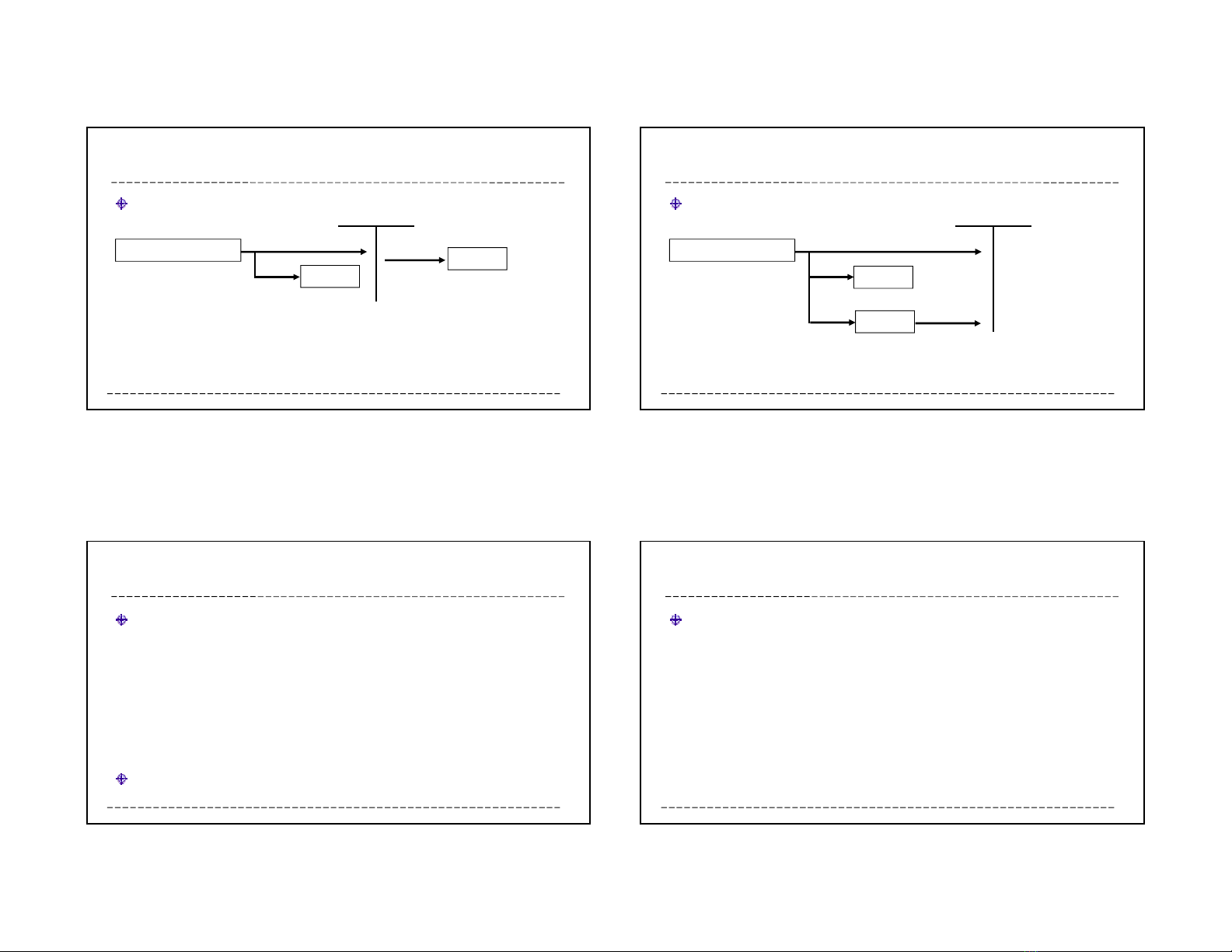

0"12.

TK 241

TK 11*, 331…

TK 133

TK 217

15 *

Chuyn quyn sdng t, giá mua là 300 trtrngay b#ng

tin mt. Doanh nghip tin hành phân lô, xây dng nhà

cho thuê theo mt shp ng thuê hotng. Chi phí phát

sinh khi xây dng nhsau:

– Vt liu mua ngoài thanh toán b#ng TGNH: 200 tr

– Công cdng cxut kho loi phân b1 ln: 30 tr

– Tin lơng phi trcông nhân viên: 120 tr

– Chi phí dch vmua ngoài phi tr5,2 tr

– Chi phí khác thanh toán b#ng tin mt: 7 tr

10 tháng sau công trình hoàn thành và s%n sàng bán hoc

cho thuê hotng.

16

18/07/2012

5

,-3 - " ("

T!ng li ích kinh t:TK 241

TK 11*, 331…

TK 133

TK 217

$& ! " #

17 ,-3 - " ("

Không t!ng li ích kinh t:TK 632

TK 11*, 331…

TK 133

TK 242

$& ) &* &+ ,&- . / )* ) &*

18

-

Công ty An Phơng tin hành sa cha mt btng

snu t ã xung cp trm tr&ng, chi phí phát sinh

g m:

– Mua vt liu xây dng a vào sa cha 220 tr, trong ó có

thuGTGT 20, ã thanh toán b#ng TGNH.

– Nhân công khoán cho nhà thu 50 tr, thanh toán b#ng chuyn

khon.

– Chi phí khác b#ng tin mt 10 tr.

Công vic nâng cpã hoàn thành, a vào cho thuê.

19 - %

Bên thuê v!n phòng thông báo mt bên t"ng nhà b

thm. Công ty An Phơng ã khoán cho công ty xây

dng Hòa Bình thc hin sa cha vi tng chi phí là là

5,5 tr, trong ó có thuGTGT 10%, thanh toán b#ng

tin mt.

20