TRƯỜNG ĐẠI HỌC QUY NHƠN

KHOA KINH TẾ VÀ KẾ TOÁN

KẾ TOÁN CÔNG

GV: TS. Đỗ Huyền Trang

NỘI DUNG HỌC PHẦN

CHUYÊN ĐỀ 1: TỔNG QUAN

CHUYÊN ĐỀ 2: CHUẨN MỰC KẾ TOÁN CÔNG QUỐC TẾ

(IPSAS)

CHUYÊN ĐỀ 3: KẾ TOÁN NGÂN SÁCH NHÀ NƯỚC VÀ

HOẠT ĐỘNG NGHIỆP VỤ KHO BẠC

CHUYÊN ĐỀ 4: KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

TRƯỜNG ĐẠI HỌC QUY NHƠN

KHOA KINH TẾ VÀ KẾ TOÁN

CHUYÊN ĐỀ 1

TỔNG QUAN

TS. Đỗ Huyền Trang 3

Nội dung chuyên đề

- KHÁI QUÁT HỆ THỐNG KẾ TOÁN CÔNG

- KHÁI QUÁT KẾ TOÁN NGÂN SÁCH NHÀ NƯỚC

- KHÁI QUÁT KẾ TOÁN KHO BẠC NHÀ NƯỚC

- KHÁI QUÁT KẾ TOÁN NGÂN SÁCH, TÀI CHÍNH XÃ

- KHÁI QUÁT KẾ TOÁN Ở CƠ QUAN THU

- KHÁI QUÁT KẾ TOÁN Ở CÁC ĐƠN VỊ ĐẶC THÙ

- KHÁI QUÁT KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP

TS. Đỗ Huyền Trang 4

TS. Đỗ Huyền Trang 5

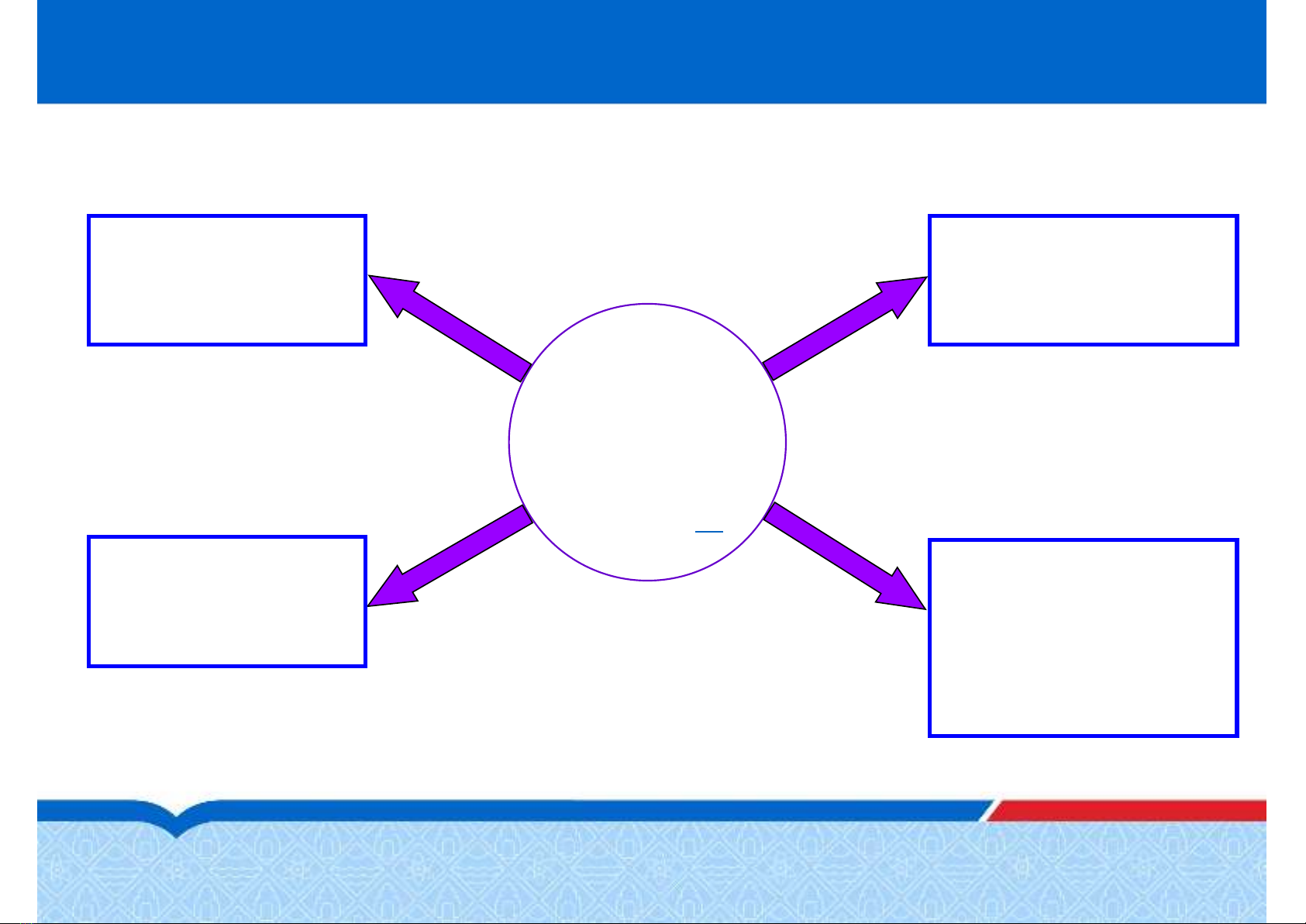

HỆ THỐNG

KẾ TOÁN

CÔNG

KẾ TOÁN

NSNN

KẾ TOÁN

KBNN

KẾ TOÁN

HCSN

KẾ TOÁN

CQ THU VÀ ĐV

ĐẶC THÙ

![Đề thi Nguyên lý kế toán cuối học kì 1 năm 2024-2025 có đáp án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260402/hoahongxanh0906/135x160/9881775119483.jpg)

![Bộ câu hỏi trắc nghiệm Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/53421774943364.jpg)

![Bài tập Kế toán ngân hàng: Tổng hợp lý thuyết, trắc nghiệm đúng/sai, bài tập [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/78391774943365.jpg)

![Tài liệu giảng dạy Kế toán tài chính 3 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/3621774420905.jpg)