1

“BÁO CÁO TÀI CHÍNH CŨNG GI NG NHỐ Ư M T LO I NỘ Ạ Ư C HOA Ớ

QUÝ PHÁI V Y: CH Đ NG I CH KHÔNG NU T ĐẬ Ỉ Ể Ử Ứ Ố Ư C”Ợ

ABRAHAM BRILLOFF

CH NG VII:ƯƠ

BÁO CÁO TÀI CHÍNH

2

N i dung nghiên c uộ ứ

1. Ý nghĩa và yêu c u c a BCTCầ ủ

2. H th ng BCTC c a doanh nghi pệ ố ủ ệ

3. B ng cân ảđ i k toánố ế

4. Báo cáo k t qu HĐ SXKDế ả

5. Báo cáo lưu chuy n ti n tể ề ệ

6. Thuy t minh BCTCế

3

1. Ý nghĩa và yêu c u c a BCTCầ ủ

Thông tin KTTC

M c ụđích - Tác d ng c a BCTCụ ủ

Yêu c u c a BCTCầ ủ

Nh ng nguyên t c cữ ắ ơ b n l p ả ậ

BCTC

4

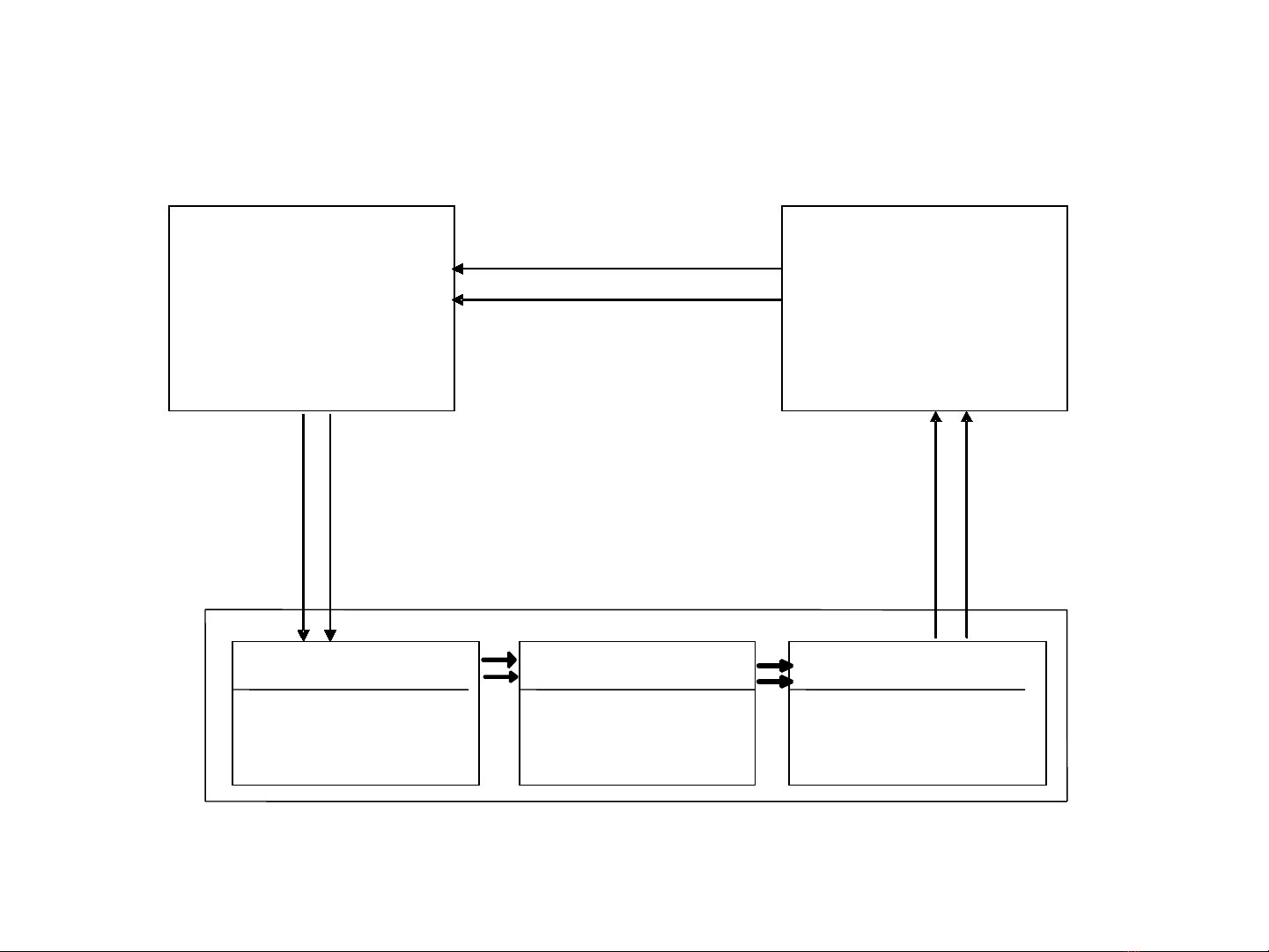

THÔNG TIN KTTC

Quy t ếđ nh kinh tị ế

HĐSX kinh doanh

c a doanh nghi p :ủ ệ

Các nghi p v kinh tệ ụ ế

- Ngo i sinhạ

- N i sinhộ

Đ i tố ư ng s d ng ợ ử ụ

thông tin:

- Ch doanh nghi pủ ệ

- Cơ quan qu n lý NNả

- Đ i tố ư ng khácợ

Thu th p thông tinậ

- L p ch ng tậ ứ ừ

- Ghi chép ph n ánhả

X lý thông tinử

- Phân lo iạ

- H th ng hoáệ ố

- T ng h pổ ợ

Cung c p thông tinấ

- Báo cáo k toán: ế

+ Báo cáo tài chính

+ Báo cáo qu n trả ị

Quy trình x lý s li u k toánử ố ệ ế

5

•Đ c ặđi m thông tin k toán tài chính:ể ế

- Thông tin k toán tài chính là thông tin t ng h pế ổ ợ

- Thông tin k toán tài chính là thông tin ếhi n ệ

th c, thông tin v nh ng ho t ự ề ữ ạ đ ng kinh t tài ộ ế

chính đã di n raễ, đã k t thúc hoàn thành làm cế ơ

s cho vi c ra quy t ở ệ ế đ nh kinh t . ị ế

- Thông tin k toán tài chính ếcó đ tin c y khá ộ ậ

cao

- Thông tin k toán tài chính là thông tin ếcó giá tr ị

pháp lý