1

Chương 3:

DVH

Nội dung

Khái quát

1

Nội dung xử lý phát hiện

2

Quy trình xử lý phát hiện

3

DVH

Khái quát

Khái niệm

Là những vấn đề cần phải sửa chữa, điều chỉnh mà kiểm toán viên tìm

thấy trong quá trình thực hiện kiểm toán.

Ý nghĩa

Là nội dung cơ bản của báo cáo kiểm toán.

Quyết định sự thành công của cuộc kiểm toán

Audit findings are determinations about performance (favorable or

unfavorable) that fulfill the audit's objectives and meet the

standards of evidence. Findings are the substance of an audit’s

results and, as such, are the basis for conclusions and

recommendations where warranted.

2

DVH

Khái quát

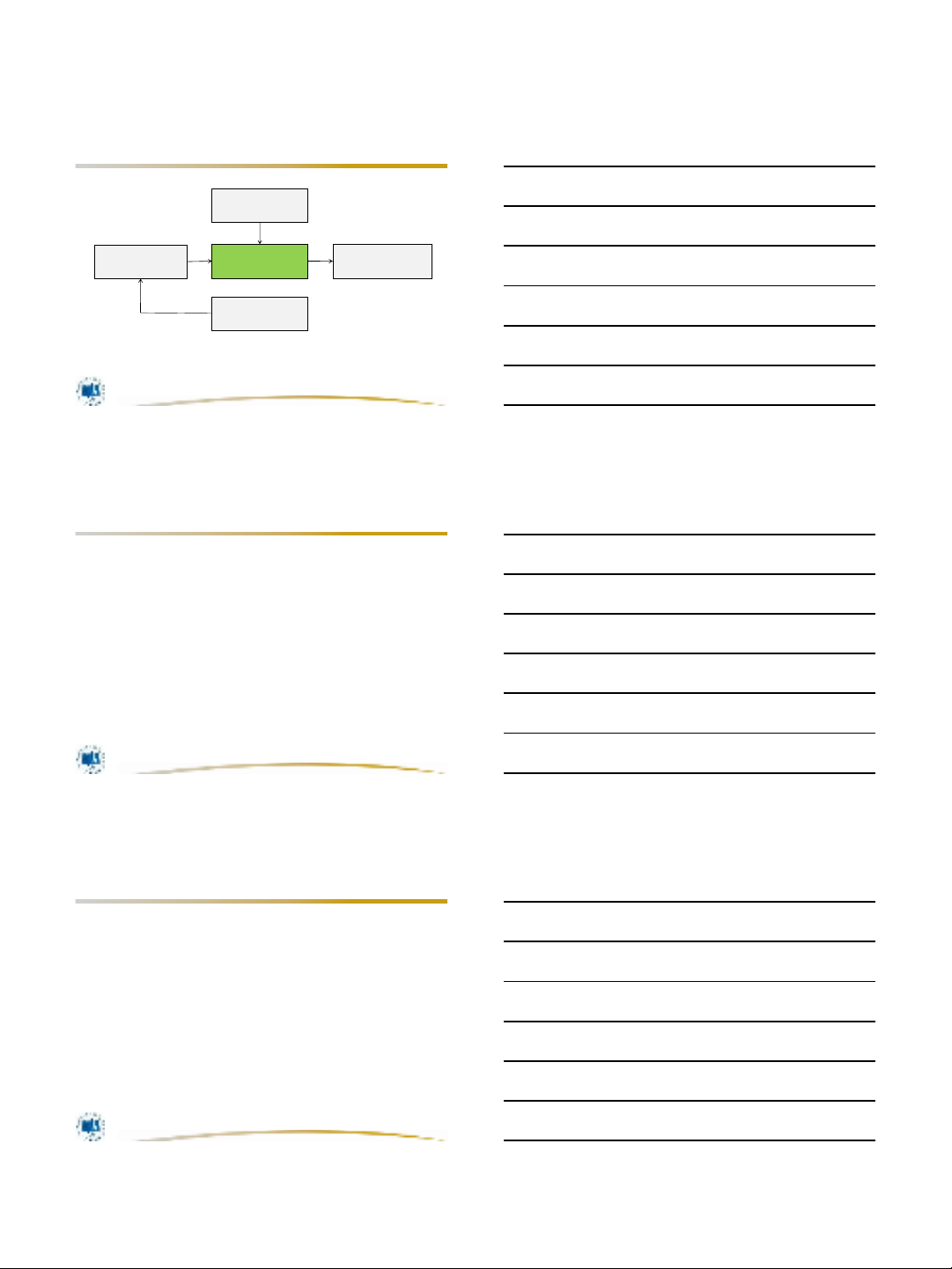

Thực trạng

(Condition)

Tiêu chuẩn

(Criteria)

Kiến nghị

(Recommendations)

Nguyên nhân

(Cause)

Tác động/Hậu quả

(Effect)

DVH

Khái quát

Yêu cầu:

Tính xây dựng.

Trao đổi ngay trong quá trình kiểm toán

Cần có bằng chứng vững chắc

Phát triển các nội dung một cách logic

DVH

Thực trạng

Thực trạng là những vấn đề kiểm toán viên phát hiện được trong thực

tế và cho rằng cần phải sửa chữa, hay điều chỉnh. Thí dụ:

Tình trạng thực tế của một hoạt động.

Tình trạng thực tế của một tài sản.

Một thủ tục được thực hiện trong thực tế,.

Một thủ tục không được thực hiện trong thực tế.

Tình trạng của số liệu ghi chép hay báo cáo…

Condition: A situation that exists, or an actual situation compared to

criteria – the extent to which the criteria are achieved.

3

DVH

Tiêu chuẩn

Tiêu chuẩn là những điều lẽ ra phải được thực hiện.

Tiêu chuẩn được đưa ra dựa trên các cơ sở sau:

Các yêu cầu bằng văn bản, cụ thể là các quy định của

pháp luật, của đơn vị hay các chỉ thị, hướng dẫn đã

được ban hành.

Các mục tiêu đã đề ra của tổ chức hay bộ phận.

Ý kiến của chuyên gia.

KTV tự xác định

Criteria: What is required, or possible; the standard for assessing

the adequacy of actual performance, prescribed procedures, or

actual practices.

DVH

Các phương pháp tự xác định

Phân tích so sánh

So sánh kết quả kỳ này với kỳ trước.

So sánh kết quả của đơn vị với các đơn vị khác trong

cùng ngành.

So sánh kết quả với các tiêu chuẩn ngành

Phân tích hợp lý

Sử dụng kiến thức và kinh nghiệm của kiểm toán viên

Sử dụng các tiêu chuẩn chung của xã hội

Sử dụng các khảo sát hay điều tra cơ bản

DVH

Các nguồn của tiêu chuẩn

Các luật lệ và quy định

Đơn vị được kiểm toán

Các tổ chức bên ngoài

Các chuẩn mực về kỹ thuật

Các thông lệ và định chuẩn được chấp nhận

Các khách hàng

4

DVH

Bài tập 1

Đưa ra cách xác định tiêu chuẩn trong trường hợp

các thực trạng được ghi nhận như sau:

Sản phẩm sản xuất xong được giao cho thủ kho vào

cuối ca sản xuất. Phiếu nhập được lập vào ngày hôm

sau.

Số ngày thu tiền bình quân là 44,5 ngày.

Thời gian xử lý một hồ sơ hoàn thuế bình quân là 28

ngày.

Chỉ có 30% dân số được thụ hưởng chính sách bảo

hiểm y tế.

Thời gian lưu kho bình quân của sản phẩm máy tính

xách tay là 208 ngày.

Kho sản phẩm A có hai chìa khóa. Thủ kho giữ một

chìa khóa và bảo vệ giữ một chìa khóa.

DVH

Bài tập thảo luận

Giả sử bạn là KTV nhà nước đang tiến hành kiểm

toán dự án cung cấp nguồn nước sạch cho các

tỉnh đồng bằng sông Cửu Long. Bạn chỉ chú trọng

đến tính hiệu quả và hữu hiệu của dự án.

Hãy xây dựng tiêu chuẩn đánh giá cho 2 phương

diện trên. Đồng thời cho biết nguồn để xây dựng

các tiêu chuẩn này.

DVH

Hậu quả/Tác động

Là cơ sở để thuyết phục nhà quản lý thực hiện các hành động cần

thiết để cải thiện tình hình.

Việc phân tích hậu quả đòi hỏi kiểm toán viên phải nhận dạng các hậu

quả và đánh giá mức độ ảnh hưởng của nó.

Effect: The actual or potential consequences of the condition that

varies (either positively or negatively) from the criteria used in the

audit.

Effect = Concequences

5

DVH

Nhận dạng hậu quả

Hoạt động

Tài chính

Tuân thủ

Thực trạng

không đáp

ứng tiêu

chuẩn

DVH

Đánh giá mức độ ảnh hưởng

Cần đưa ra các thông tin định lượng trong mức tốt nhất có thể với các

thước đo giá trị, thời gian, số lượng nghiệp vụ…

Có thể phải thực hiện một số thủ tục để kiểm tra và thu thập thông tin

cho việc định lượng các tác động của một thực trạng.

Có thể phải sử dụng các kỹ thuật ước tính để mô tả được mức độ

quan trọng của vấn đề.

Ảnh hưởng/ Tác động có thể diễn đạt dưới dạng tiêu cực hay tích

cực.

DVH

Agency Z wasted US $175,000 by not

taking advantage of discount air fares.

Agency Z can realize air travel savings

by taking advantage of discount air

fares. It could have saved US $175,000.

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)