Chương 5

PHÂN TÍCH PHƯƠNG ÁN

THEO CÁC PHƯƠNG PHÁP KHÁC

Nguyễn Ngọc Bình Phương

nnbphuong@hcmut.edu.vn

Khoa Quản lý Công nghiệp

Đại học Bách Khoa TP.HCM

Các phương pháp phân tích PA

2

PHƯƠNG PHÁP

PHÂN TÍCH

SO SÁNH PA

Giá trị tương

đương (Equivalent

Worth)

Giá trị hiện tại

(Present Worth -

PW)

Giá trị tương lai

(Future Worth -FW)

Giá trị hàng năm

(Annual Worth -

AW)

Suất thu lợi (Rates

of Return)

Tỷ số lợi ích/chi phí

(Benefit Cost Ratio) …

Chương 3 Chương 4 Chương 5

Phương pháp dòng tiền tệ chiết

giảm (Discounted Cash-Flow

Methods)

3

Nội dung

1. Tỉ số lợi ích chi phí (B/C)

2. So sánh các PA theo tỉ số B/C

3. So sánh 3 phương pháp phân tích PA

4. Phân tích điểm hòa vốn

5. Thời gian bù vốn

4

Định nghĩa: Là tỉsố

giá trịtương

đương củalợiích

(B - benefits) trên

giá trịtương

đương củachiphí

(C - costs) củadự

án. Giá trịtương

đương có thểlà

PW, AW, FW.

Tính chất: Dựán có

B/C ≥1làđáng giá

PW(B) ≥PW(C)

PW(ròng) = PW(B) – PW(C) ≥0

PW(B) / PW(C) ≥1

1. Tỉ số lợi ích chi phí (B/C)

5

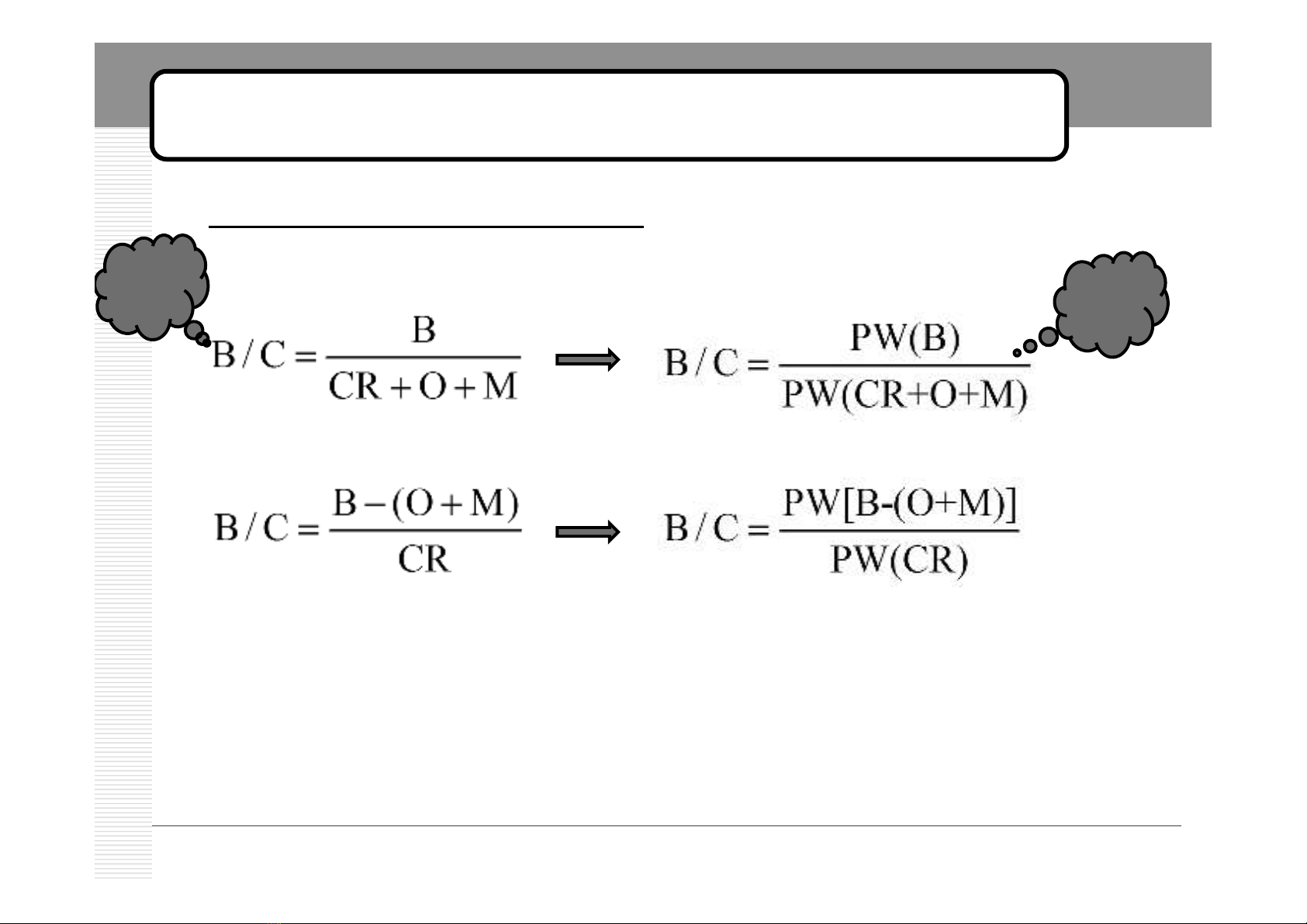

zCác công thứctínhB/C:

-B/C thường:

-B/C sửađổi:

9B - benefits: Thu nhập(lợiích)hàngnăm

9O – operation costs: Chi phí vận hành hàng năm

9M – maintenance costs: Chi phí bảo trì hàng năm

9CR – capital recovery costs: Chi phí CR củadựán

AW PW

1. Tỉ số lợi ích chi phí (B/C)