1

CHƯƠNG 4:

CHUYỂN GIAO GIÁ TRỊ

CHO KHÁCH HÀNG

ThS. Nguyễn Thị Minh Châu

minhchaungt@gmail.com

MỤC TIÊU CHƯƠNG HỌC

• Hiểu rõ khái niệm và đặc điểm về chính sách phân phối,

chính sách yểm trợ của các sản phẩm tài chính.

• Giải thích được các nhân tố ảnh hưởng đến chính sách

phân phối và chính sách yểm trợ.

• Vận dụng chính sách phân phối và chính sách yểm trợ vào

các tình huống cụ thể.

NỘI DUNG CHÍNH

4.1 CHÍNH SÁCH

PHÂN PHỐI

4.1.1 Khái niệm đặc

điểm

4.1.2 Các yếu tố ảnh

hưởng

4.1.3 Nội dung của

chính sách phân phối

4.2 CHÍNH SÁCH

YỂM TRỢ

4.2.1 Khái niệm, đặc

điểm

4.2.2 Các công cụ

4.2.3 Xây dựng chiến

lược yếm trợ phù hợp

Mục tiêu bài giảng

• Hiểu rõ khái niệm về kênh phân phối

• Nắm rõ kênh phân phối truyền thống và kênh

phân phối hiện đại trong ngân hàng

• Xây dựng các chiến lược phát triển kênh phân

phối trong ngân hàng

4.1 CHÍNH SÁCH PHÂN PHỐI

•4.1.1 KHÁI NIỆM, ĐẶC ĐIỂM

-Kênh phân phối là công cụ trực tiếp đưa sản phẩm

dịch vụ của ngân hàng đến với khách hàng

-Chính sách phân phối là tập hợp các yếu tố tham gia

trực tiếp vào quá trình đưa SPDV của ngân hàng đến

với khách hàng. Nó bao gồm: tổ chức, cá nhân và các

phương tiện thực hiện các hoạt động đưa SPDV đến

với khách hàng

4.1.1.1 Khái niệm

• Kênh phân phối phải chuyển tải

ba tiện ích chính đến khách

hàng :

- Địa điểm

- Thời gian

- Giá cả và thông tin

2

4.1.1.2 Đặc điểm

-Phân phối trực tiếp là chủ yếu do xuất

phát từ đặc điểm của dịch vụ

-Hệ thống phân phối thực hiện trên phạm

vi rộng

-Hệ thống phân phối phong phú và đa

dạng:

• Do phải phân phối trực tiếp

• Phạm vi hoạt động ngân hàng rất rộng

• Nhiều hình thức phân phối

• Sự phát triển của khoa học, công nghệ

7

4.1.1.3 Mục tiêu

• Mở rộng thị trường

• Tăng doanh số và lợi nhuận

• Nâng cao khả năng cạnh tranh

• Hạ thấp chi phí

• Khuếch trương hình ảnh

• Tạo sự khác biệt

4.1.2 Các nhân tố ảnh hưởng

•Khách hàng: cách thức sử dụng dịch vụ; quy mô triển

vọng phát triển; tần suất sử dụng dịch vụ

•Đối thủ: số lượng đối thủ; điểm manh – điểm yếu trong

kênh phân phối của đối thủ

•Luật pháp: quy định pháp luật về phát triển kênh phân

phối

•Công nghệ: giúp giảm chi phí, tăng khả năng cạnh

tranh

4.1.3. NỘI DUNG CỦA CHÍNH SÁCH PHÂN PHỐI

4.1.3.1 Địa điểm phân phối

Cố gắng để địa điểm phân phối

ở trung tâm vùng hoạt động

Vùng 4: 5%

khách hàng

Vùng 3: 10%

khách hàng

Vùng 2: 15%

khách hàng

Vùng 1: 70%

khách hàng

4.1.3. NỘI DUNG CỦA CHÍNH SÁCH PHÂN PHỐI

Công nghệ

Kênh

truyền

thống

Kênh

hiện đại

Sở hữu kênh

Kênh trực

tiếp

Kênh

gián tiếp

4.1.3.2 Phương thức phân phối

A. PHÂN LOẠI THEO CÔNG NGHỆ

Kênh phân phối truyền

thống: chi nhánh, ngân hàng

đại lý

Kênh phân phối hiện đại:

ngân hàng điện tử, ngân hàng

qua mạng internet, ngân hang

tự động…

3

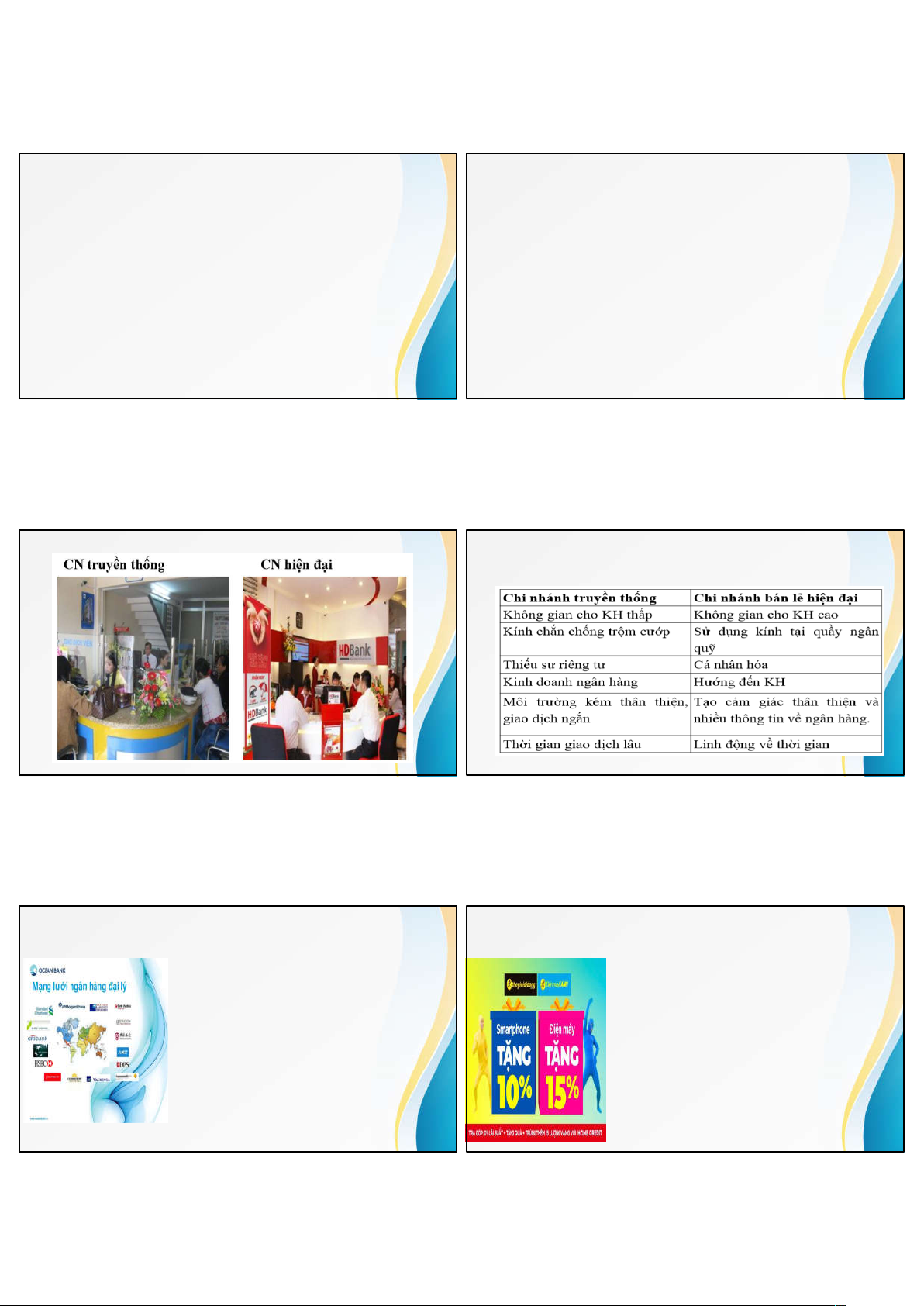

Kênh phân phối truyền thống

Chi nhánh:

- Ưu điểm:

+ Hệ thống này có tính ổn định tương đối cao

+ Hoạt động của hệ thống chia nhánh tương đối an toàn, dễ

dàng tạo được hình ảnh của ngân hàng đối với khách

hàng

+ Chi nhánh dễ thu hút khách hàng, thỏa mãn nhu cầu

khách hàng

+ Cho phép các giao dịch phức tạp được thực hiện dễ dàng

+ Thuận tiện để “bán chéo” sản phẩm 17

Chi nhánh

- Nhược điểm:

+ Chi phí đầu tư cơ sở vật chất, trụ sở lớn, đòi hỏi khuôn

viên rộng để giao dịch với khách hàng

+ Hoạt động của ngân hàng bị thụ động vì phải luôn mời

gọi khách hàng đến giao dịch tại ngân hàng, giới hạn

giờ giao dịch

+ Hình thức phân phối này cần nhiều nhân viên và đội

ngũ quản lý tốt

+ Chưa được chú trọng triển khai ở khu vực nông thôn

So sánh mô hình chi nhánh

Kênh phân phối truyền thống

Ngân hàng đại lý

- Kênh phân phối thông qua đại lý thường

được áp dụng đối với những ngân hàng

chưa có chi nhánh

- Ngân hàng thường thông qua một số ngân

hàng có trụ sở tại địa điểm kinh doanh nào

đó làm đại lý về một nghiệp vụ để hưởng hoa

hồng như đại lý thanh toán, chuyển tiền, sec

du lịch…

- Xu thế phân phối này đang được phát triển

mạnh mẽ trên thị trường tài chính thế giới

hiện nay 27

Kênh phân phối truyền thống

•Bán lẻ dịch vụ phi tài chính

Các cửa hàng bán lẻ tham gia phân phối các

dịch vụ tài chính để hỗ trợ cho hoạt động kinh

doanh cốt lõi.

Các nhà bán lẻ có thể trực tiếp cung cấp sản

phẩm của họ, có thể cung cấp sản phẩm của

bên thứ ba hoặc tổng hợp cả hai hình thức.

Dịch vụ tài chính không phải là sản phẩm cốt

lõi của họ.

Ví dụ: siêu thị điện máy (cho vay trả góp

không bảo đảm), đại lý ô tô (bảo hiểm bảo vệ

chủ nợ)…

4

Kênh phân phối truyền thống

•Bán lẻ dịch vụ phi tài chính

Ưu điểm:

+ Các nhãn hàng tiêu dùng được ưa thích có thể tạo ra độ tin cậy cao.

+ Tạo điều kiện cho các hoạt động xúc tiến với chi phí thấp

+ Trợ giúp trực tiếp mặt đối mặt có thể cung cấp với chi phí cận biên

tương đối thấp

+ Trong vai trò trung gian, họ có thể cung cấp quyền truy cập vào khối

lượng lớn khách hàng mới.

+ Phù hợp với phân phối các sản phẩm bổ sung

Nhược điểm:

+ Có thể không được xem như là nhà tư vấn tài chính đáng tin cậy

Kênh phân phối truyền thống

•Tổ chức cung cấp dịch vụ tài chính gần

như tiêu chuẩn

- Là các kênh có mối quan hệ mạnh mẽ với

các tổ chức tài chính nhưng không phải là

các chi nhánh truyền thống.

Ví dụ: bưu điện (dịch vụ thu hộ, thanh toán

hóa đơn), công ty viễn thông (Bankplus của

Viettel)

Kênh phân phối truyền thống

•Tổ chức cung cấp dịch vụ tài chính gần như

tiêu chuẩn

Ưu điểm:

+ Tận dụng mạng lưới bưu điện, điểm giao dịch

của công ty viễn thông để cung cấp sản phẩm

dịch vụ cho tất cả khách hàng.

+ Là những nơi được đánh giá tin cậy, an toàn

+ Có thể mở cửa lâu hơn so với các ngân hàng

+ Có lợi trong tư vấn trực tiếp mặt đối mặt

Kênh phân phối truyền thống

•Tổ chức cung cấp dịch vụ tài chính gần

như tiêu chuẩn

Nhược điểm:

+ Khó phân phối các sản phẩm dịch vụ tài

chính phức tạp, yêu cầu tư vấn

+ Thường làm khách hàng cảm thấy thiếu sự

riêng tư

Kênh phân phối truyền thống

•Bán bảo hiểm qua hệ thống ngân hàng

(Bancassurance)

Sự kết hợp giữa ngân hàng và công ty bảo

hiểm để phân phối sản phẩm bảo hiểm.

Có 4 mô hình:

- Hợp tác phân phối: chỉ đóng vai trò phân

phối sản phẩm

- Chiến lược liên kết: nắm giữ cổ phần tại

công ty bảo hiểm

- Liên doanh: thành lập công ty bảo hiểm mới

- Ngân hàng thành lập công ty bảo hiểm

Kênh phân phối hiện đại

Ra đời trên cơ sở tiến bộ của công nghệ,

đặc biệt là công nghệ thông tin trong lĩnh

vực ngân hàng

- Sử dụng công nghệ bổ sung cho chi

nhánh

- Sử dụng công nghệ nhắm tạo ra những

phương thức phân phối mới, thay thế

hoặc hoàn thiện các kênh truyền thống.

Giúp ngân hàng tăng khả năng cạnh tranh

và gia nhập vào nền tài chính toán cầu

34

5

Máy rút tiền tự động (ATM); Máy POS

Ưu điểm:

- Thuận tiện, tiết kiệm thời gian chi phí cho khách hàng

- Giảm lượng tiền mặt, tạo lợi thế cạnh tranh cho ngân

hàng

Hạn chế:

- Tốn chi phí lắp đặt, đôi lúc không an toàn

- Mối quan hệ giữa khách hàng và ngân hàng bị hạn chế,

đôi lúc bị lỗi lỹ thuật

Phân phối qua điện thoại

Thông qua nhân viên tổng đài hay các hộp thư thoại,

ngân hàng cung cấp các thông tin cho khách hàng:

Ưu điểm:

Nhược điểm:

36

•Tránh chi phí cao cho cơ sở hạ tầng chi nhánh

•Rất linh hoạt, tương tác bất kỳ lúc nào

•Tận dụng tốt các mối quan hệ khách hàng hiện có và thực

hiện bán chéo sản phẩm

•Không hiệu quả như mặt đối mặt

•Có thể làm khách hàng không hài lòng và suy yếu mối quan hệ

giữa khách hàng và DN

Phân phối qua Internet

•SPDVTC phân phối qua internet:…..

•Ưu điểm:

• Tiết kiệm chi phí

• Cung cấp các sản phẩm dịch vụ tổng quát

• Chất lượng dịch vụ đồng đều, độ chính xác cao

• Hoạt động liên tục, không gián đoạn

• Phản ứng nhanh với các thay đổi trên thị trường

• Cho phép nghiên cứu hành vi của khách hàng dễ dạng

• Liên kết với khách hàng thông qua cá nhân hóa

•Nhược điểm

• Tài khoản khách hàng có thể bị xâm nhập, nếu công tác bảo mật không cao

• Việc giao dịch có thể ngưng trệ nếu hệ thống mạng internet gặp trục trặc

• Chưa phù hợp với các sản phẩm phức tạp

Phân loại kênh phân phối

B. Phân loại theo tính chất sở hữu kênh

• Phân phối trực tiếp

• Phân phối gián tiếp

40

Phân phối trực tiếp

Ưu điểm:

- Kiểm soát giá trị thương hiệu

- Kiểm soát trải nghiệm khách hàng

- Kiểm soát danh tiếng tổ chức

- Duy trì lợi thế cạnh tranh

- Kiểm soát các nghĩa vụ pháp lý

- Tự do hành động

- Linh hoạt chiến lược

- Rõ ràng và nhất quán về thông tin

nội bộ

41

•Phân phối trực tiếp

Nhược điểm:

- Giới hạn phạm vi

- Hạn chế số lượng bán hàng

- Giới hạn thị phần

- Yêu cầu về số vốn khá cao.

42