1

Chương 3:

TẠO DỰNG GIÁ TRỊ

CHO KHÁCH HÀNG

Mục tiêu chương học

• Hiểu rõ khái niệm và đặc điểm về chính sách sản phẩm, chính sách

giá của các sản phẩm tài chính.

• Giải thích được các nhân tố ảnh hưởng đến chính sách sản phẩm,

chính sách giá.

• Vận dụng chính sách sản phẩm, chính sách giá vào các tình huống

cụ thể.

• Có khả năng phối hợp làm việc nhóm hiệu quả

Nội dung chính

3.2 CHÍNH SÁCH

GIÁ

3.2.1 Khái niệm,

đặc điểm

3.2.2 Các yếu tố

ảnh hưởng

3.2.3 Các phương

pháp xác định

3.1 CHÍNH SÁCH

SẢN PHẨM

3.1.1 Khái niệm,

đặc điểm

3.1.2 Các yếu tố

ảnh hưởng

3.1.3 Chu kỳ sống

3.1.4 Nội dung

Nội dung

3.1. Chính sách sản phẩm

3.1.1 KHÁI NIỆM, ĐẶC ĐIỂM

Dịch vụ tài chính: là bất kỳ dịch vụ nào có tính chất

tài chính, được một nhà cung cấp dịch vụ tài chính

kinh doanh.

Các sản phẩm, dịch vụ tài chính:

................................................................

Đặc điểm sản phẩm, dịch vụ tài chính:

................................................................

4

3.1. Chính sách sản phẩm

•Chính sách sản phẩm là quy

định, quy tắc, phương pháp,

thủ tục, quy trình… gắn liền

với việc thiết kế, hình thành và

đi vào hoạt động của các sản

phẩm DVTC.

Phân loại SPDVTC

Dựa vào nhu cầu KH nó được chia thành 6 nhóm:

- Nhóm SPDV thỏa mãn nhu cầu …(1) như các khoản cho vay

- Nhóm SPDV thỏa mãn nhu cầu …(2) như gởi tiết kiệm, dịch vụ đầu tư..

- Nhóm SPDV thỏa mãn nhu cầu ...(3)và chuyển tiền như thẻ, séc…

- Nhóm SPDV thỏa mãn nhu cầu …(4) như bảo hiểm, quản lý tài sản, ký

thác…

- Nhóm SPDV thỏa mãn nhu cầu …(5) như dịch vụ luật pháp, bảo lãnh,

thông tin thị trường…

- Nhóm SPDV thỏa mãn nhu cầu …như tư vấn đầu tư, thuế, dự án….

- Nhóm SPDV thỏa mãn nhu cầu khác: kế toán, kiểm toán, chứng khoán, cho

thuê tài chính…

2

3.1.1.2 Đặc điểm

Thuộc tính dịch vụ

Tính ………

Tính ……………..

Tính ……………….

Tính …………………

Thuộc tính tài chính

Tính ………………

Tính ………………

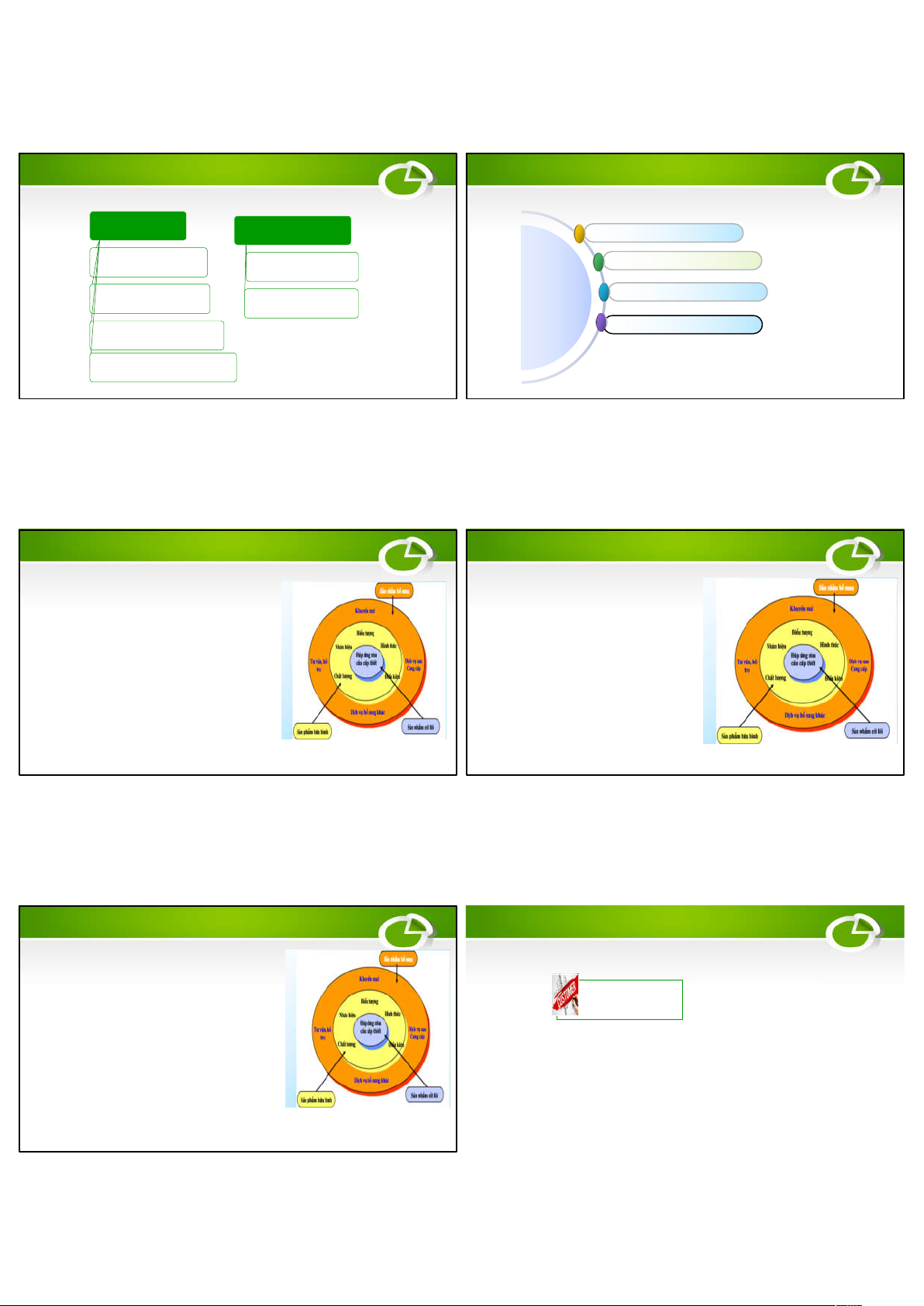

SPDV tiềm năng

SPDV bổ sung/gia tăng

SPDV hữu hình

SPDV cơ bản (lợi ích cốt lõi)

Cấu trúc sản phẩm – dịch vụ tài chính

Cấu trúc sản phẩm – dịch vụ ngân hàng

•Sản phẩm cơ bản (cốt lõi):

Là cấp độ đầu tiên, cốt lõi và

quan trọng nhất của một sản

phẩm. Sản phẩm này sẽ giải

đáp cho ngân hàng biết lý do

khách hàng sử dụng sản

phẩm dịch vụ của mình

•Sản phẩm hữu hình: là

cấp độ thứ 2 của sản

phẩm, chứa đựng nội hàm

của sản phẩm cơ bản và

các thuộc tính cụ thể hình

thành nên sản phẩm mà

khách hàng đang muốn sử

dụng

Cấu trúc sản phẩm – dịch vụ ngân hàng

•Sản phẩm gia tăng/bổ sung: Là cấp độ

thứ 3 của sản phẩm nhằm đáp ứng tốt

hơn sự mong đợi của khách hàng khi sử

dụng sản phẩm dịch vụ do ngân hàng

cung cấp

•Sản phẩm tiềm năng: bao gồm mọi yếu

tố có thể đưa thêm vào sản phẩm và khả

năng biến đổi sản phẩm trong tương lai

nhằm nỗ lực làm khách hàng hài lòng

vượt cả mong đợi, tạo sự khác biệt so

với các ngân hàng khác.

3.1.2 Các yếu tố ảnh hưởng

Thay đổi nhu cầu

của khách hàng

3

Thay đổi nhu cầu của khách hàng

• Đòi hỏi ngày càng cao về chất lượng

• Nhu cầu dịch vụ tài chính ngày càng phân hóa

NHIỆM VỤ CỦA BỘ PHẬN MARKETING:

- Xác định lại nhu cầu hiện tại, dự báo nhu cầu tương lai và hướng

KH đến những nhu cầu này

- Chủ động đưa ra những SPDV mới phù hợp với thay đổi nhu cầu

của KH

Gia tăng cạnh tranh

• Số lượng định chế tài chính tham gia ngày càng tăng

• Những tổ chức khác tham gia vào việc cung ứng SPDVTC

NHIỆM VỤ CỦA BỘ PHẬN MARKETING

- Theo dõi thường xuyên hoạt động, chiến lược của các đối thủ

- Học hỏi kinh nghiệm, sao chép SPDVTC mới để rút ngắn thời

gian nghiên cứu, tiết kiệm chi phí, hạn chế rủi ro trong phát triển

SPDV mới

Những tiến bộ về công nghệ

• Các định chế tài chính ứng dụng công nghệ để đổi mới,

đa dạng danh mục SPDV theo hướng hiện đại

NHIỆM VỤ CỦA BỘ PHẬN MARKETING:

- Nghiên cứu ứng dụng công nghệ trong SPDV hiện có

- Nghiên cứu triển khai SPDV mới ứng dụng công nghệ

31

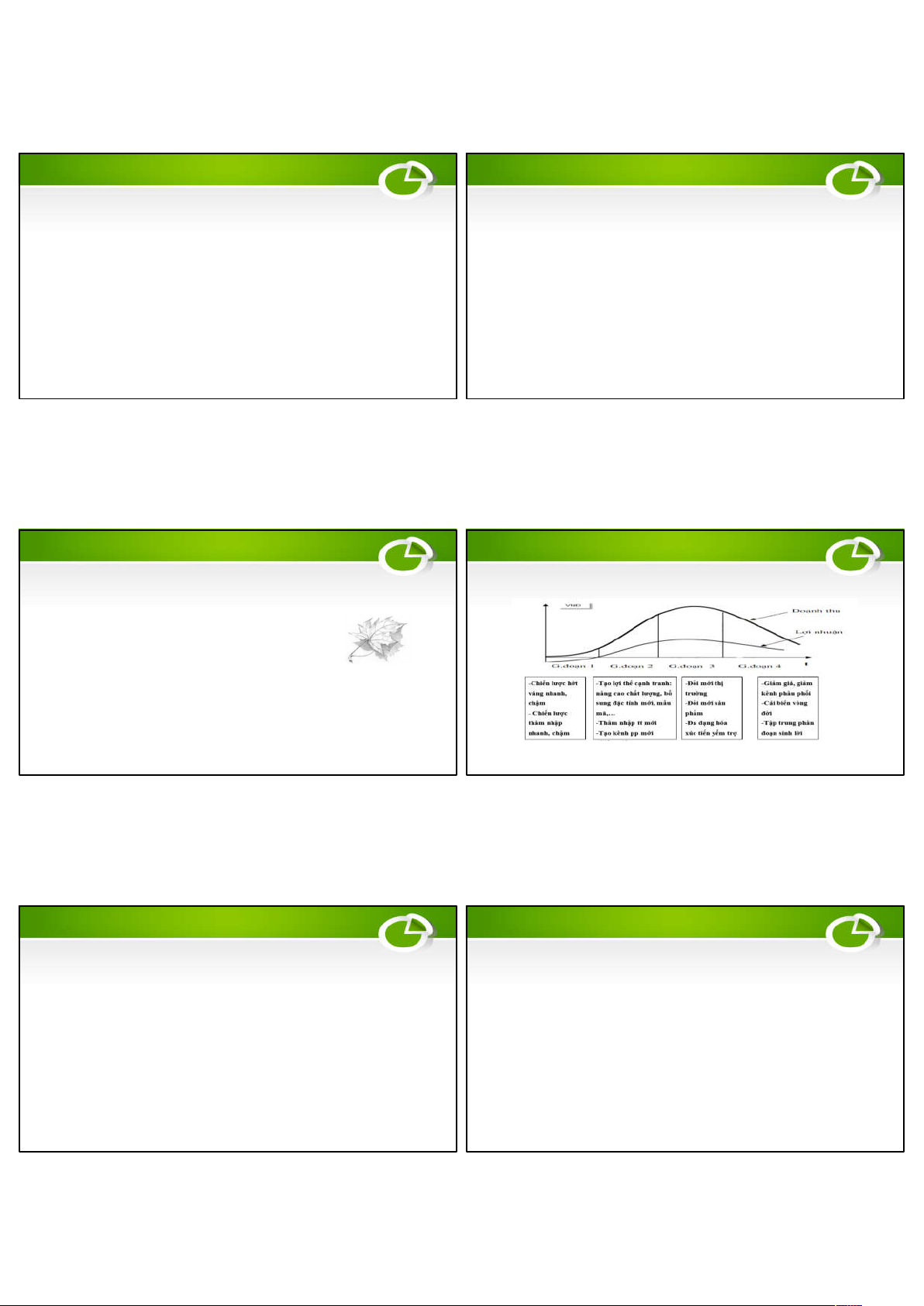

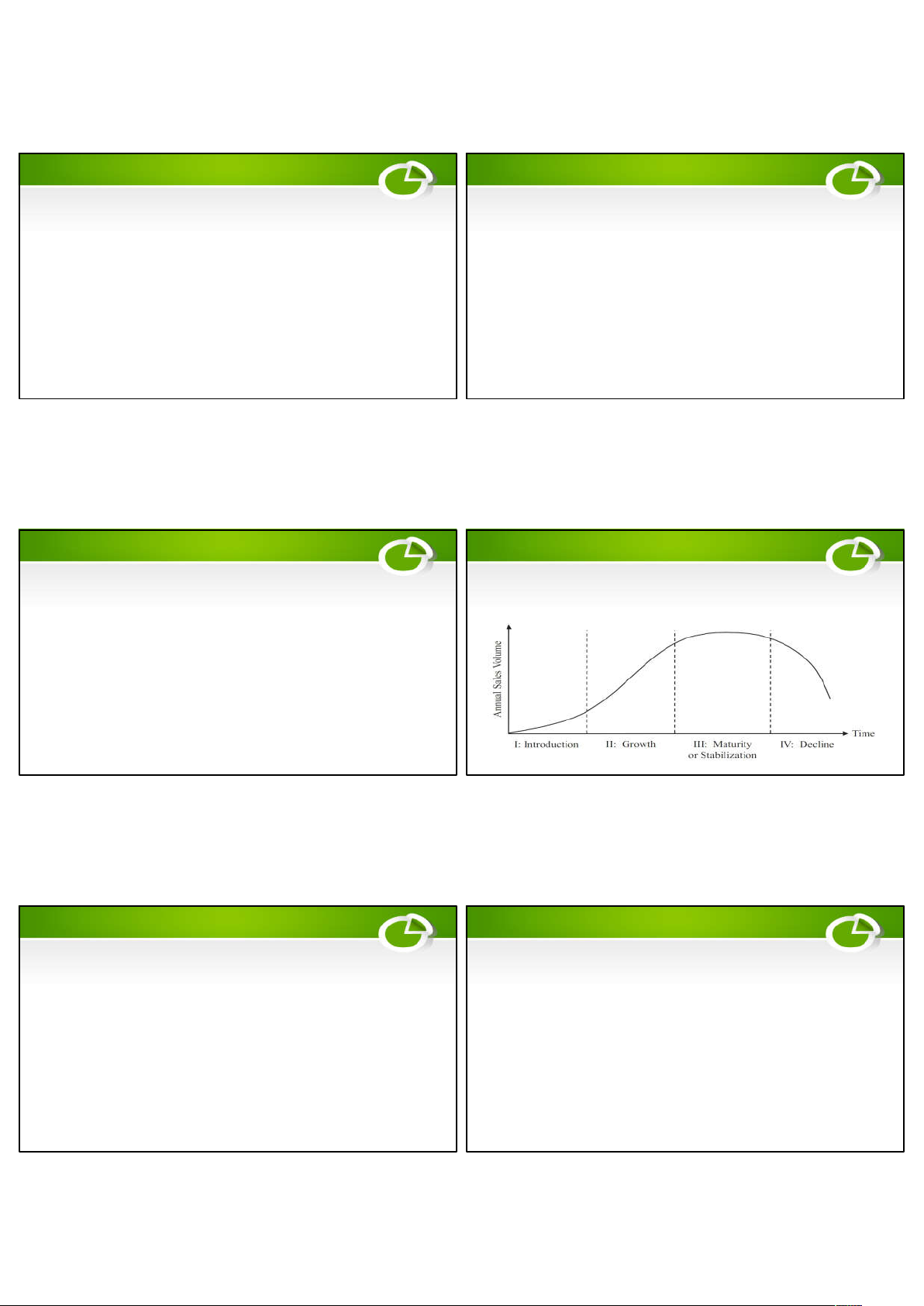

3.1.3 Chu kỳ sống

Có nhiều mô hình để xác định chu kỳ sống của sản phẩm

- Dựa theo vòng đời sản phẩm

- Dựa theo ma trận BCG

32

3.1.3 Chu kỳ sống

Vòng đời SPDV được chia thành 4 giai đoạn:

A. Giai đoạn thâm nhập thị trường

B. Giai đoạn tăng trưởng – phát triển

C. Giai đoạn chín muồi – bảo hòa

D. Giai đoạn suy thoái

33

A. Giai đoạn thâm nhập thị trường

- Bắt đầu đưa SPDV vào thị trường

- Khách hàng ……………………………về SPDV

- Doanh thu giai đoạn này …………., chi phí sản xuất

SPDV………., lợi nhuận ……………….

Tổ chức cung cấp DVTC cần:

- Tạo lợi thế trong cạnh tranh, thu hút và phát triển thị

trường khách hàng mới.

- Nỗ lực đưa SPDV mới chiếm lĩnh thị trường, để cho KH

biết SPDV của mình càng nhiều càng tốt bằng các chiến

dịch quảng cáo, tuyên truyền, khuyến mãi…để kích thích

khách hàng sử dụng SPDV.

4

34

B. Giai đoạn tăng trưởng – phát triển

- Giai đoạn này sản phẩm đã xâm nhập mạnh trên thị trường

- Khách hàng đã quen với SPDV của ngân hàng, số lượng

khách hàng tăng lên

- Lợi nhuận tăng nhanh có thể đạt mức cực đại

- Trên thị trường xuất hiện nhiều đối thủ mới, tiềm năng và tạo

nên sự cạnh tranh mạnh mẽ

ÞTổ chức cung cấp DVTC cần:

- Tạo ra sự khác biệt, tính độc đáo về SPDV của mình

- Hoàn thiện SPDV của mình

35

C. Giai đoạn chín muồi – bảo hòa

- Mức cạnh tranh trên thị trường đạt mức…………………

- Nhu cầu của khách hàng về sản phẩm có sự phân hóa cao

- Trên thị trường xuất hiện nhiều sản phẩm hoàn thiện hơn

- Doanh thi bị chững lại, lợi nhuận không ổn định hoặc bắt đầu

giảm sút

ÞTổ chức cung cấp DVTC cần:

- Đẩy mạnh khuyến mãi

- Cố gắng giảm tốc độ suy giảm

- Chuyển hướng nghiên cứu các sản phẩm dịch vụ mới

36

D. Giai đoạn suy thoái

- Giai đoạn này nhu cầu khách về SPDV giảm rất mạnh

- Khách không còn ưa thích SPDV nữa

- Số lượng khách hàng giảm nhanh chóng

- Doanh thu và lợi nhuận …………………….

ÞTổ chức cung cấp DVTC cần:

- Cân nhắc việc duy trì sản phẩm hay rút bỏ sản phẩm khỏi thị

trường

- Chuẩn bị những SPDV mới thay thế có sức mạnh cạnh tranh

cao hơn để giữ vững thị trường hiện tại và mở rộng thị trường.

3.5 Chiến lược marketing phù hợp với từng giai đoạn

3.1.4 Nội dung của chính sách sản phẩm

• 3.1.4.1 Chính sách sản phẩm hiện có

- Cải biến sản phẩm

• 3.1.4.2 Chính sách sản phẩm mới

- Phát triển sản phẩm

Chính sách sản phẩm hiện có

• Xác định danh mục sản phẩm

• Xác định thuộc tính từng sản phẩm

• Hoàn thiện sản phẩm dịch vụ tài chính

• Quản lý vòng đời của sản phẩm dịch vụ tài chính

5

Xác định danh mục SPDV

• Một danh mục SPDV được xem là hiệu quả khi đảm bảo

tính…………….để đáp ứng nhu cầu của khách hàng,

đảm bảo khả năng cạnh tranh và tối ưu hóa lợi nhuận.

Xác định thuộc tính SPDV

• Sau khi xác định nhu cầu của khách hàng, phải xác định

thuộc tính và đặc điểm từng sản phẩm dịch vụ.

• Các thuộc tính của SPDV: chất lượng, kiểu dáng, tên gọi,

biểu tượng, điều kiện sử dụng, dịch vụ hậu mãi

• Các thuộc tính giúp SPDV phù hợp với nhu cầu của

khách hàng, tạo sự khác biệt với SPDV của tổ chức khác.

Hoàn thiện SPDV

• Hoàn thiện SPDV là tạo ra những thay đổi về thuộc tính

trên những SPDV hiện tại với những tính năng, tác dụng

mới ưu việt hơn

• Các cách để hoàn thiện SPDV:

- Hiện đại hóa công nghệ

- Đổi mới phong cách giao dịch của nhân viên

- Hoàn thiện quy trình, đơn giản hóa thủ tục

- Thay đổi cách thức phân phối

Quản lý vòng đời SPDV

• Tùy thuộc vào vòng đời SPDV để xây dựng chính sách

marketing phù hợp

3.1.4.2 PHÁT TRIỂN SPDV MỚI

•Khái niệm

• “ Sản phẩm – dịch vụ mới bao gồm sản phẩm – dịch vụ

hoàn toàn mới, sản phẩm cải tiến, những cách hoàn

chỉnh sản phẩm và nhãn hiệu mới mà ngân hàng (doanh

nghiệp) đang triển khai thông qua các nỗ lực nghiên cứu

và phát triển của riêng mình.”

=> Tạo ra các biến thể mới của SPDV hiện có

Khái niệm

• Các loại sản phẩm mới:

• Sản phẩm – dịch vụ mới đối với thế giới.

• Sản phẩm – dịch vụ mới đối với bản thân ngân hàng.

• Bổ sung các thuộc tính mới vào sản phẩm hiện có để

thành sản phẩm mới.

• Cải tiến và thay đổi những sản phẩm – dịch vụ hiện có để

tạo ra SPDV mới.

• Sản phẩm – dịch vụ được tái định vị: là đưa sản phẩm

hiện tại vào những phân đoạn thị trường mới.