1

Bài 2

NGÂN SÁCH NHÀ

NƯỚC

2

Ni dungộ

1. Quan ni m v NSNNệ ề

2. Vai trũ NSNN

3. N i dung thu chi c a ộ ủ NSNN Vi t Namệ

4. H th ng NSNN Vi t Namệ ố ệ

5. Chu tr nh ngõn NSNNỡ

3

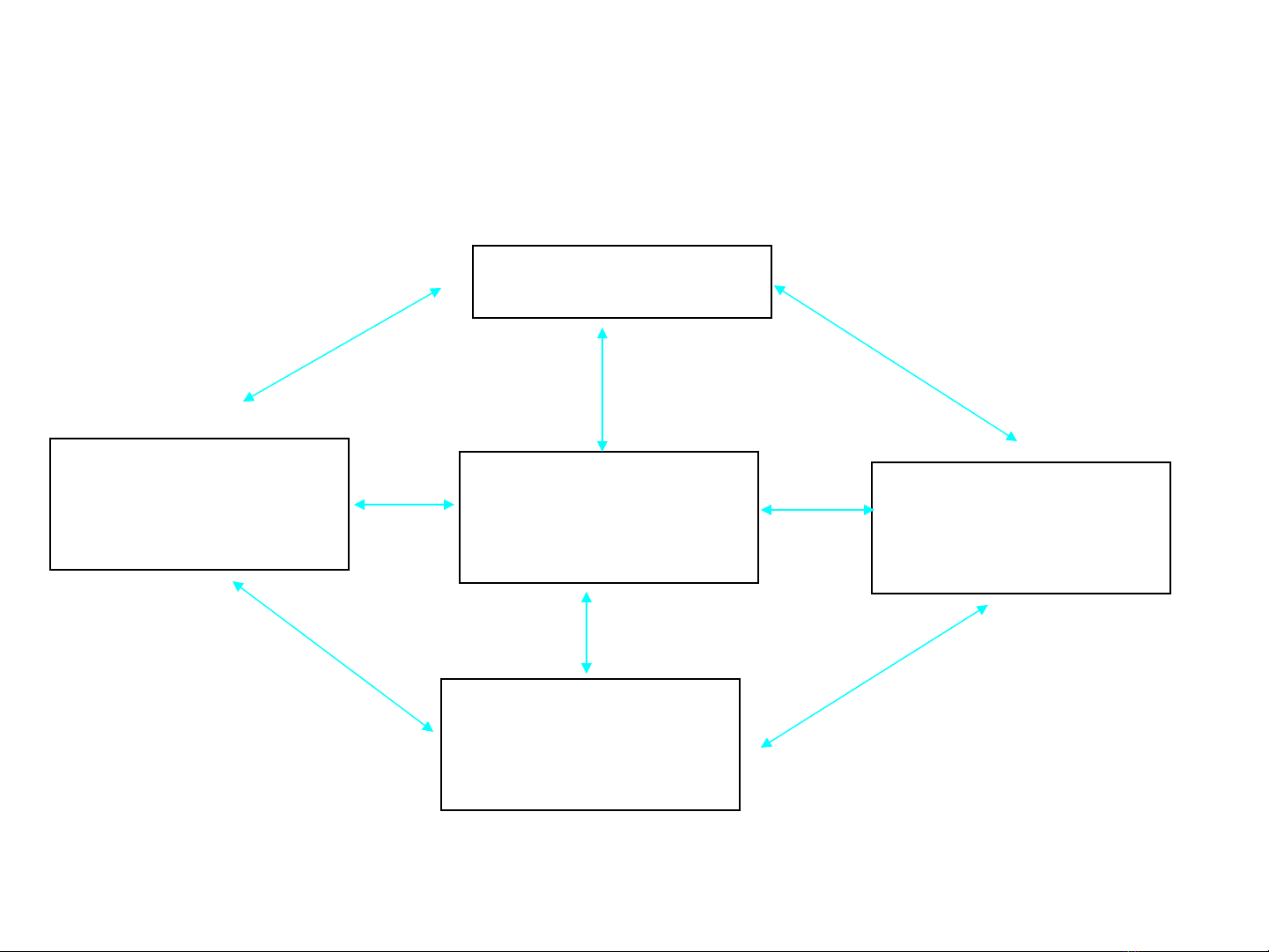

NSNN và H th ng TC qu c giaệ ố ố

NSNN

TC h gia ộ

đnhỡ

TC t ch c ổ ứ

tin d ngụ

TC doanh

nghi pệTh tr ng ị ườ

TC

4

1. Quan niệm về NSNN

Pháp:

Ngân sách là văn kiện được Nghị viện hoặc Hội

đồng thảo luận và phê chuẩn mà trong đó, các

nghiệp vụ tài chính (thu, chi) của một tổ chức công

(CQTƯ, CQĐF, đ.vị công) hoặc tư (doanh nghiệp,

hiệp hội...) được dự kiến và cho phép

5

Kh i ni m NSNN (ti p)ỏ ệ ế

Trung quốc:

NSNN là kế hoạch thu chi tài chính hàng

năm của Nhà nước được xét duyệt theo

trình tự pháp định