Giới thiệu tài liệu

Chương 3 trình bày về tài khoản và ghi sổ kép trong kế toán. Mục tiêu của chương là giúp người học nắm vững khái niệm, tính chất và kết cấu của tài khoản kế toán, áp dụng nguyên tắc ghi sổ kép, hiểu rõ mối quan hệ giữa kế toán tổng hợp và chi tiết, cũng như giữa tài khoản và báo cáo tài chính, và vận dụng hệ thống tài khoản kế toán Việt Nam vào thực tế doanh nghiệp. Nội dung chính bao gồm tài khoản kế toán, ghi sổ kép và định khoản kế toán, kế toán tổng hợp và chi tiết, kiểm tra đối chiếu số liệu, mối quan hệ giữa tài khoản và báo cáo tài chính, và giới thiệu hệ thống tài khoản kế toán doanh nghiệp.

Đối tượng sử dụng

Chương này dành cho sinh viên ngành kế toán, người làm kế toán và những ai quan tâm đến việc hiểu rõ về hệ thống tài khoản và phương pháp ghi sổ kép trong kế toán doanh nghiệp.

Nội dung tóm tắt

Chương này tập trung vào các khái niệm và nguyên tắc cơ bản của tài khoản kế toán và ghi sổ kép.

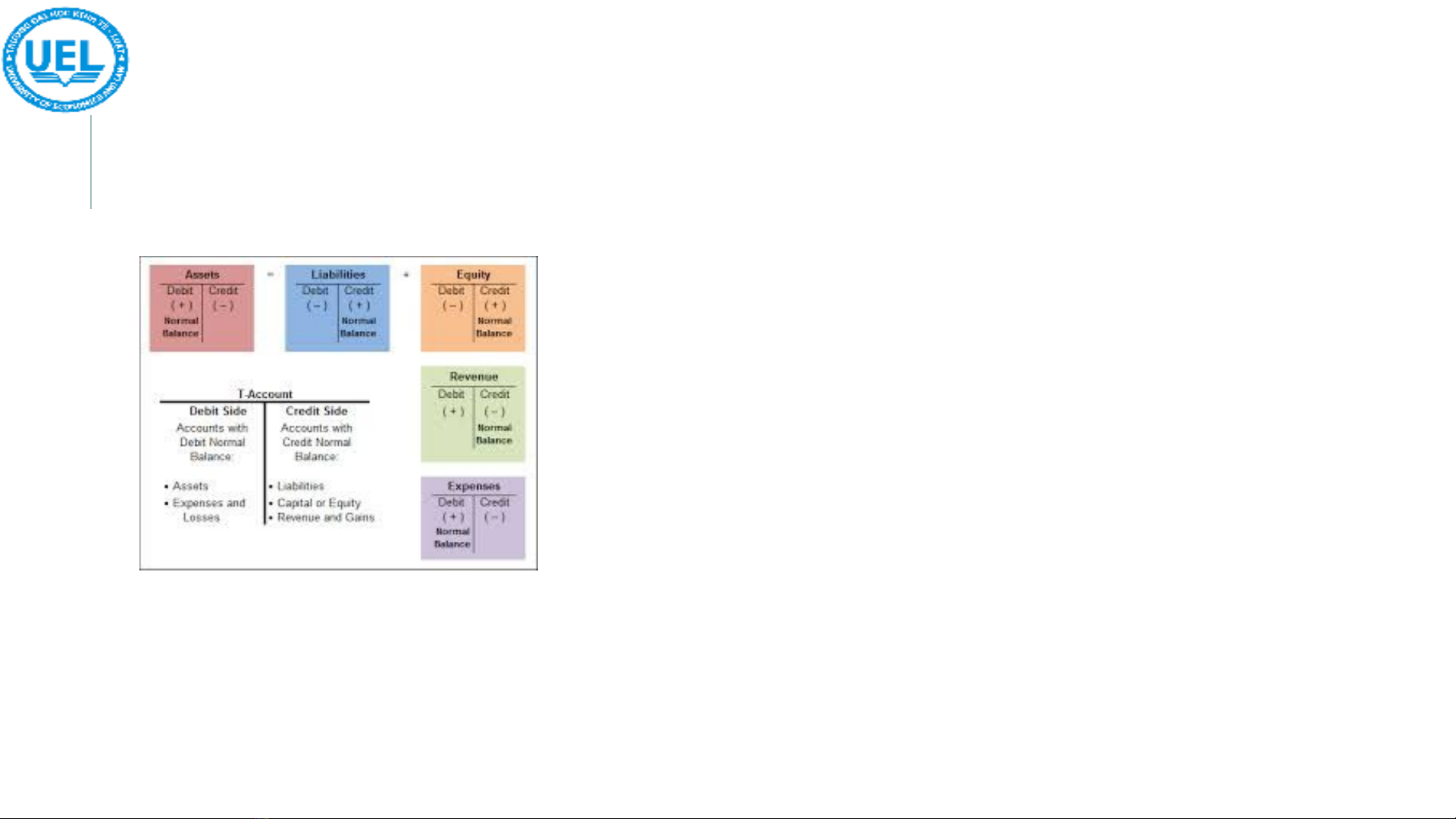

1. **Tài khoản kế toán:**

* Được định nghĩa là phương pháp phân loại, phản ánh và kiểm tra tình hình và sự vận động của từng đối tượng kế toán.

* Có kết cấu hai bên: Nợ (Debit) và Có (Credit), dùng để theo dõi sự biến động tăng giảm của đối tượng kế toán.

* Các thông tin cơ bản bao gồm số dư đầu kỳ, số phát sinh trong kỳ (tăng, giảm) và số dư cuối kỳ.

2. **Ghi sổ kép:**

* Là phương pháp phản ánh các nghiệp vụ kinh tế phát sinh vào ít nhất hai tài khoản kế toán, đảm bảo tính cân đối.

* Nguyên tắc: Mỗi nghiệp vụ kinh tế được ghi vào bên Nợ của một tài khoản và bên Có của một tài khoản khác, với số tiền bằng nhau.

* Định khoản kế toán là việc xác định tài khoản Nợ và tài khoản Có liên quan đến nghiệp vụ kinh tế phát sinh.

3. **Kế toán tổng hợp và kế toán chi tiết:**

* Kế toán tổng hợp ghi nhận các nghiệp vụ vào tài khoản tổng hợp (cấp 1), phản ánh khái quát đối tượng kế toán.

* Kế toán chi tiết ghi nhận vào tài khoản chi tiết (cấp 2, 3...), phản ánh cụ thể, tỉ mỉ đối tượng kế toán.

* Mối quan hệ giữa hai loại kế toán này là số liệu tổng hợp phải bằng tổng số liệu chi tiết tương ứng.

4. **Kiểm tra, đối chiếu số liệu:**

* Sử dụng bảng cân đối tài khoản và bảng tổng hợp chi tiết để đảm bảo tính chính xác của số liệu.

* Bảng cân đối tài khoản đối chiếu số dư và số phát sinh trên các tài khoản tổng hợp.

* Bảng tổng hợp chi tiết đối chiếu số liệu giữa kế toán tổng hợp và kế toán chi tiết.

5. **Mối quan hệ giữa tài khoản và báo cáo tài chính:**

* Số dư của các tài khoản tài sản và nguồn vốn được sử dụng để lập Bảng cân đối kế toán.

* Số liệu từ các tài khoản doanh thu, chi phí và xác định kết quả kinh doanh được sử dụng để lập Báo cáo kết quả kinh doanh.

6. **Hệ thống tài khoản kế toán:**

*Hệ thống tài khoản kế toán là một tập hợp tất cả các tài khoản sử dụng được sắp xếp dựa trên những nguyên tắc nhất định.

*Ở Việt Nam, Nhà nước ban hành hệ thống tài khoản kế toán bắt buộc, thống nhất trên toàn quốc, sử dụng trong công tác kế toán của các doanh nghiệp thuộc các lĩnh vực sản xuất kinh doanh và các thành phần kinh tế khác nhau.