1. Khái niệmvà phân loại

2. Phân tích tình hình thựchiện giá thành sản lượng

- Theo khoản mục chi phí

- Theo yếu tốchi phí

- Theo CP cốđịnh và CP biếnđổi

- Theo CP trựctiếpvà gián tiếp

- Theo CP LĐ sống và LĐ vậthóa

PHÂN TÍCH CHI PHÍ VÀ

GIÁ THÀNH SẢN PHẨM

Chương

V

5.1. KHÁI NIỆM, PHÂN LOẠI

5.1.1. Khái niệm

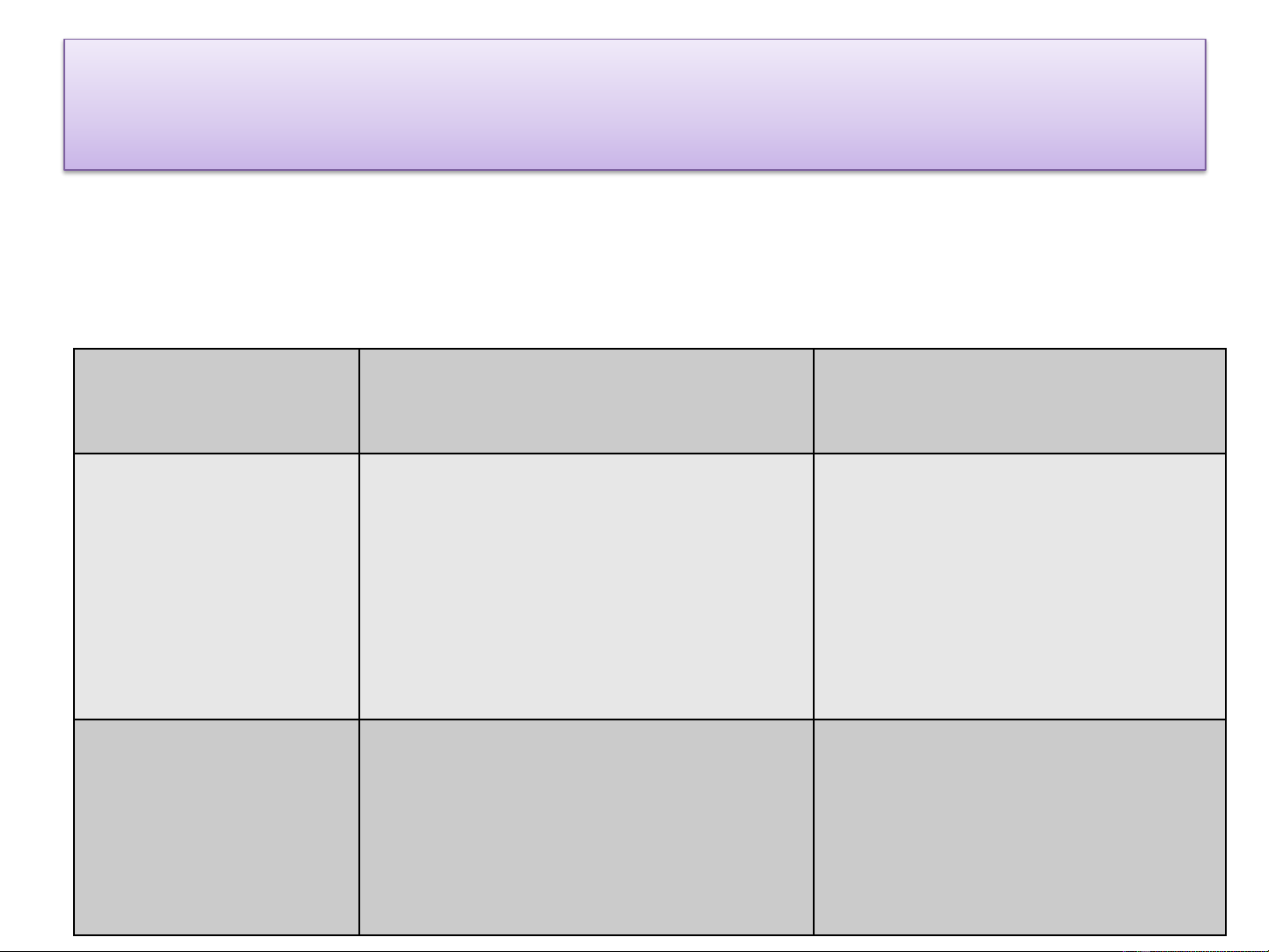

+ Phân biệt giá thành và chi phí

Chi phí Giá thành

Giống

nhau

Biểu

hiện bằng tiền

Hao

phí lao động xã hội

Biểu

hiện bằng tiền

Hao

phí lao động xã

hội

Khác

nhau

Phát

sinh trong kỳ

Liên

quan đến sản

phẩm

hoàn thành

trong

kỳ

5.1.2. Phân loại chi phí

+ Theo tính chất hoạt động kinh doanh:

- Chi phí GVHB

- Chi phí HĐTC

•Chi phí hoạt động KD - Chí phí bán hàng

- Chi phí QLDN

•Chi phí khác

+ Phân theo khoản mục chi phí:

CP CPTTSX (70%-80%): CP nhân công TTSX

CP Quản lý (10%) CP KHTSCĐTTSX

CP Bán hàng CP NVL, NL

CP mua ngoài, CP khác

YẾU TỐ

•Tiền lương

•BHXH ,BHYT, BHTN, KPCĐ

•Nhiên liệu

•KHTSCĐ

•Dịch vụ mua ngoài

•Chi phí khác bằng tiền

THEO NỘI DUNG KINH TẾ

+ Theo sự phụ thuộc vào sự thay đổi của sản lượng

•Chi phí cố định (bất biến)

•Chi phí thay đổi (Khả biến)

+ Theo hao phí lao động XH

•CP lao động sống

•CP lao động vật hóa

5.1.3 Các loại giá thành

GT kế hoạch

+ Căn cứ theo thời gian

GT thực hiện