2/ 16/ 20 22

Giảng viên: Nguyễn Hoài Nghĩa

TiếnsĩCông nghệQuảnlýxâydựng

Email: nghianew@yahoo.com

Mobile: 0908.638152

KHOA QUẢN TRỊ KINH DOANH

QUẢN TRỊ DỰ ÁN NÂNG CAO

QUẢN TRỊ DỰ ÁN NÂNG CAO

NỘI DUNG MÔN HỌC

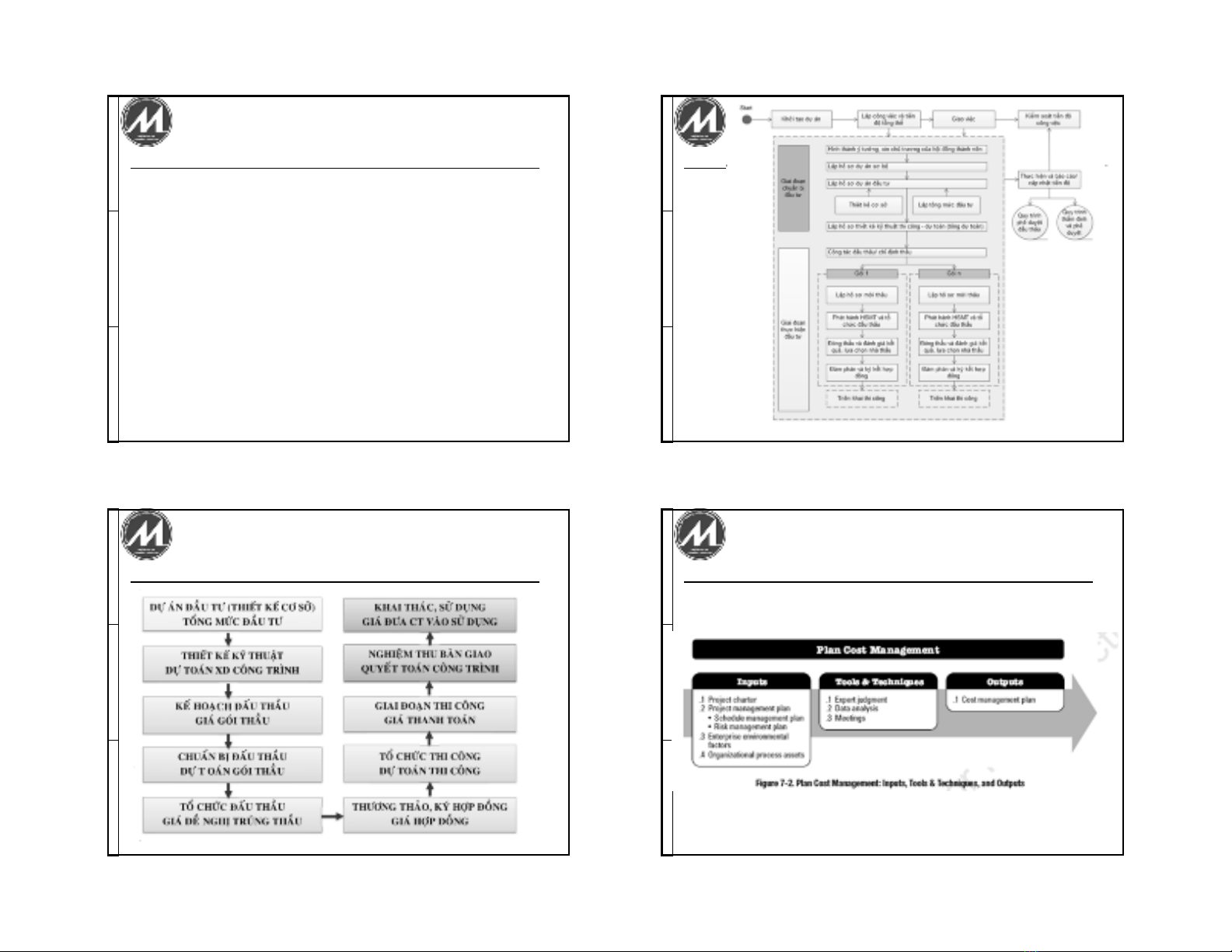

Chương 1: Giới thiệu chung

Chương 2: Quản lý tích hợp dự án

Chương 3: Quản lý phạm vi dự án

Chương 4: Quản lý tiến độ dự án

Chương 5: Quản lý chi phí dự án

Chương 6: Quản lý chất lượng dự án

Chương 7: Quản lý nhân lực dự án

Chương 8: Quản lý giao tiếp

Chương 9: Quản lý rủi ro dự án

Chương 10: Quản lý mua hàng

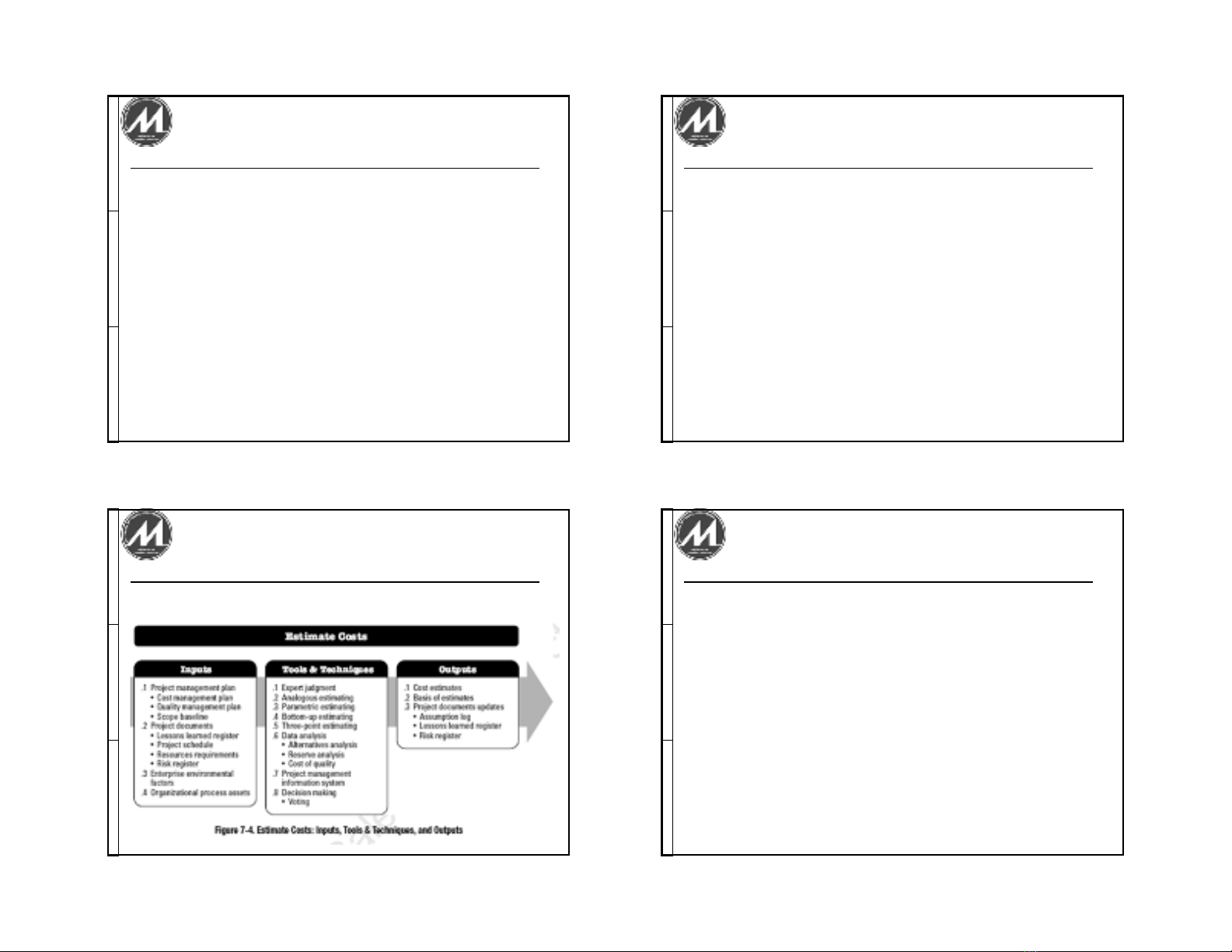

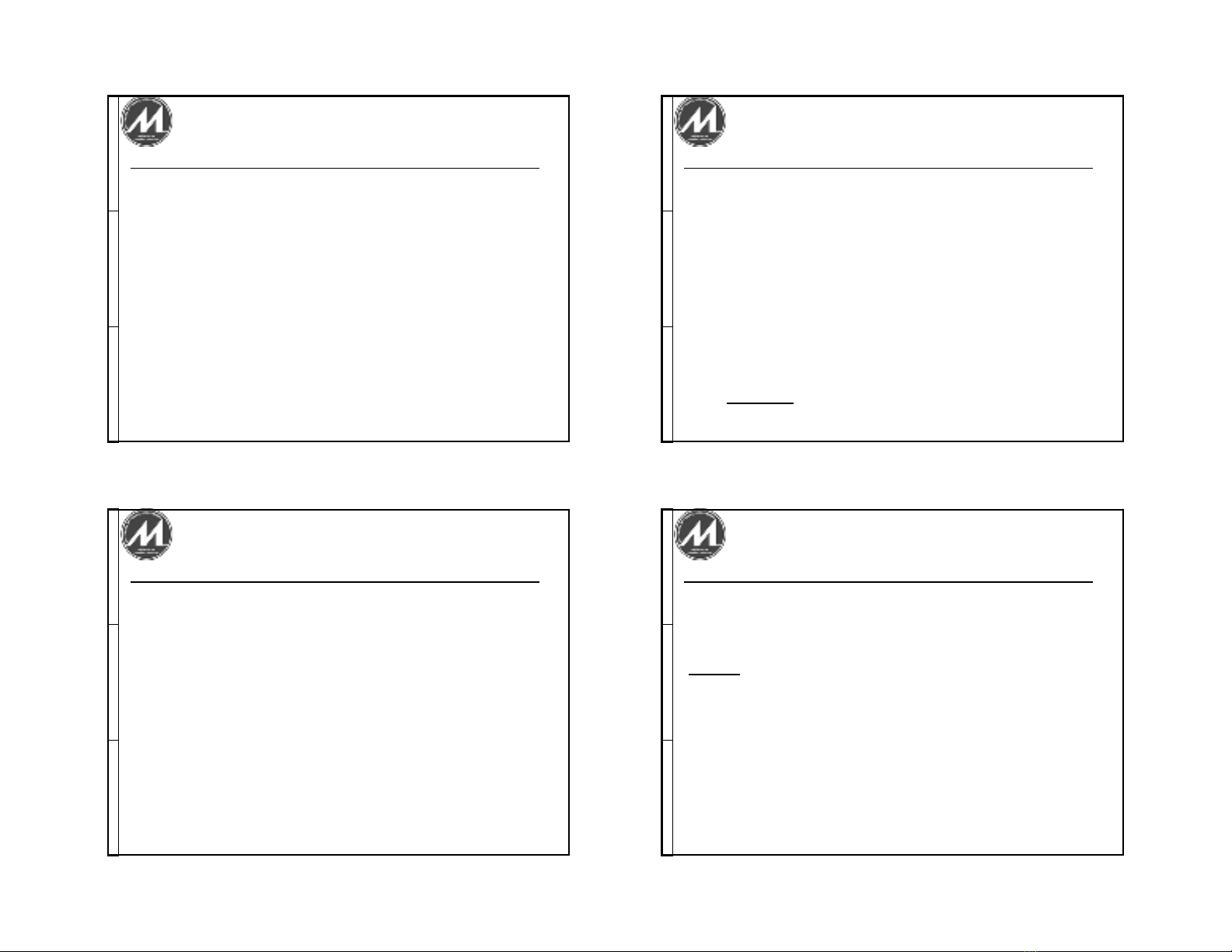

5.1 Lập kế hoạch quản lý chi phí

5.2 Ước tính chi phí

5.3 Xác định ngân sách

5.4 Kiểm soát chi phí

Chương 5: Quản lý chi phí dự án

Nguồn vốn dự án

Nguồn vốn cho dự án được cung cấp từ hệ thống tài

chính của công ty, có thể là sự kết hợp vay từ các tổ chức

tài chính, lợi nhuận giữ lại, dự phòng tài chính; và các

khoản thanh toán và tiến độ thanh toán của khách hàng.

Lưu ý về chi phí tài chính thường, lãi suất tài chính được

lựa chọn cuối cùng phụ thuộc phần lớn vào chất lượng tín

dụng của dự án và cách thức nhạy cảm với dự án. Có thể

bên cung cấp vốn sẽ tham gia vốn chủ sở hữu của dự án.

Chương 5: Quản lý chi phí dự án

12

34

2/ 16/ 20 22

Quy trình quản lý chi phí theo nguồn vốn

Chương 5: Quản lý chi phí dự án Chương 5: Quản lý chi phí dự án

Chương 5: Quản lý chi phí dự án

5.1 Lập kế hoạch quản lý chi phí

Chương 5: Quản lý chi phí dự án

56

78

2/ 16/ 20 22

5.1 Lập kế hoạch quản lý chi phí

Những yếu tố liên quan đến môi trường kinh doanh

Văn hóa tổ chức và cấu trúc tổ chức.

Điều kiện thị trường.

Tỷ giá hối đoái.

Các thông tin thương mại được công bố: chi phí nhân

công, máy móc, thiết bị.

Hệ thống thông tin quản lý dự án cung cấp các phương án

quản lý chi phí khác nhau.

Năng suất lao động.

Chương 5: Quản lý chi phí dự án

5.1 Lập kế hoạch quản lý chi phí

Các nguồn lực, quy trình của tổ chức

Quy trình kiểm soát tài chính.

Các thông tin lưu trữ và các bài học kinh nghiệm.

Cơ sở dữ liệu tài chính.

Các hướng dẫn, quy trình, chính sách liên quan đến việc

ước tính chi phí và ngân sách chính thống và không chính

thống.

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

Ước lượng không phải là 1 khoa học chính xác. Ngay cả

dưới những điều kiện tốt nhất thì một ước lượng vẫn chỉ

là một dự đoán.

Dự án là duy nhất và chứa đựng nhiều yếu tố không chắc

chắn

Chương 5: Quản lý chi phí dự án

910

11 12

2/ 16/ 20 22

5.2 Ước tính chi phí

5.2.1 Một số phương pháp được sử dụng trong XD

Xác định theo thiết kế cơ sở và các yêu cầu cần thiết

khác.

Xác định theo suất vốn đầu tư XDCT (phương pháp đơn

vị/ phương pháp diện tích)

Xác định theo dữ liệu của các dự án tương tự đã hoặc

đang thực hiện.

Kết hợp các phương pháp trên.

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

5.2.2 Các phương pháp được sử dụng chung

Phương pháp từ trên xuống (Top-down còn gọi là phương

pháp tương tự - analogous estimating).

Dựa vào nhận định của quản lý và dữ liệu trước đây.

Bắt đầu từ tổng quát và phân bổ xuống qua WBS.

Ước lượng “Top down” có nghĩa là dùng chi phí thực

tế của những dự án tương tự đã hoàn thành như là

cơ sở cho việc ước lượng chi phí của các dự án

tương lai.

Giả định: chi phí của dự án tương lai tuân theo các tỷ

lệ về chi phí của những dự án đã hoàn thành trước đó

vớiquymôtươngtựvàđiềukiệntươngtự.

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

5.2.2 Các phương pháp được sử dụng chung

Phương pháp từ trên xuống (Top down)

Cácbướcthựchiện

B.1. Dựa vào dữ liệu quá khứ, tính tỷ lệ % của từng công

việc so với tổng chi phí

B.2. Dựa vào dữ liệu quá khứ, xác định tỷ lệ % giữa chi

phí mua sắm máy móc thiết bị và tổng chi phí (gọi là %

của thiết bị)

B.3. Dựa vào dữ liệu quá khứ, tính toán tổng chi phí của

dự án mới (TCPM) = Chi phí thiết bị của dự án mới/ %

của thiết bị.

B.4. Tính chi phí từng công việc của dự án mới = tỷ lệ %

của từng công việc * TCPM

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

5.2.2 Các phương pháp được sử dụng chung

Phương pháp từ trên xuống (Top down)

Thí dụ:

Một dự án hiện hữu có chi phí từng công việc được cho

trong bảng 1. Một dự án mới với đặc điểm tương tự

nhưng quy mô bé hơn với chi phí mua thiết bị là $600,000.

Hãy ước tính chi phí của dự án mới theo phương pháp

top-down.

Chương 5: Quản lý chi phí dự án

13 14

15 16

2/ 16/ 20 22

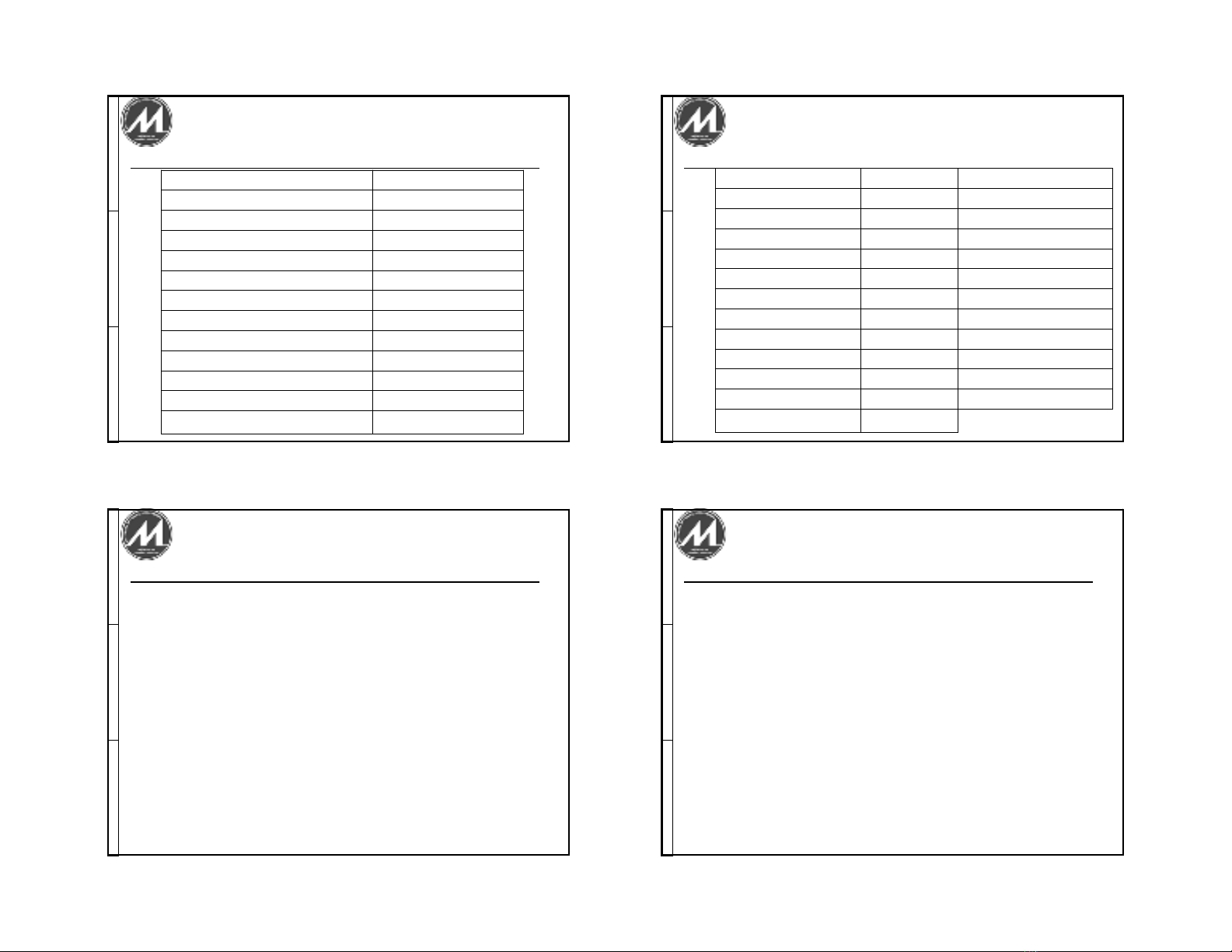

Bảng 1: Dữ liệu quá khứ

Công việc Chi phí ($)

Công việc chung 90,000

Đào đất 70,000

Khung kèo 220,000

Mua thiết bị 1,000,000

Lắp thiết bị 180,000

Ống dẫn xử lý 700,000

Chi phí đo đạc 200,000

Công tác hoàn thiện 150,000

Công tác điện 100,000

Công tác thoát nước 180,000

Công tác cấp nước 440,000

Tổng chi phí dự án 3,330,000

B.1. Dựa vào dữ liệu quá khứ, tính tỷ lệ % củ

a

từng công việc so với tổng chi phí (bảng 2)

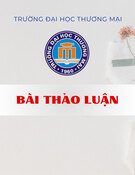

Công việc Chi phí ($) Phần trăm

Công việc chung 90,000 90,000/3,330,000 = 2.7%

Đào đất 70,000 2.1%

Khung kèo 220,000 6.6%

Mua thiết bị 1,000,000 30.0%

Lắp thiết bị 180,000 5.4%

Ống dẫn xử lý 700,000 21.0%

Chi phí đo đạc 200,000 6.0%

Công tác hoàn thiện 150,000 4.5%

Công tác điện 100,000 3.0%

Công tác thoát nước 180,000 5.4%

Công tác cấp nước 440,000 13.2%

Tổng chi phí dự án 3,330,000 100%

5.2 Ước tính chi phí

5.2.2 Các phương pháp được sử dụng chung

Phương pháp từ trên xuống (Top down)

B.2. Dựa vào dữ liệu quá khứ, xác định tỷ lệ % giữa chi phí

mua sắm máy móc thiết bị và tổng chi phí (gọi là % của

thiết bị)

Phần trăm thiết bị = 1,000,000/3,300,000 = 30%

B.3. Dựa vào dữ liệu quá khứ, tính toán tổng chi phí của dự

án mới (TCPM) = Chi phí thiết bị của dự án mới/ % của thiết

bị.

TCPM = $600,000/30% = $2,000,000.

Chương 5: Quản lý chi phí dự án

5.2 Ước tính chi phí

5.2.2 Các phương pháp được sử dụng chung

Phương pháp từ trên xuống (Top down)

B.2. Dựa vào dữ liệu quá khứ, xác định tỷ lệ % giữa chi phí

mua sắm máy móc thiết bị và tổng chi phí (gọi là % của

thiết bị)

Phần trăm thiết bị = 1,000,000/3,300,000 = 30%

B.3. Dựa vào dữ liệu quá khứ, tính toán tổng chi phí của dự

án mới (TCPM) = Chi phí thiết bị của dự án mới/ % của thiết

bị.

TCPM = $600,000/30% = $2,000,000.

Chương 5: Quản lý chi phí dự án

17 18

19 20

![Tập bài giảng Quản trị dự án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250428/vihizuzen/135x160/4061745804312.jpg)

![Bài giảng Quản trị dự án Trường ĐH Thương Mại [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250421/laphongdo0906/135x160/2101745224995.jpg)

![Tài liệu Quản lý dự án: Kiến thức nền tảng toàn diện [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250910/kimphuong1001/135x160/92631757496585.jpg)