11/6/2020

1

TS. Phạm Thị Thúy Hằng

Năm học 2020-2021

11/6/2020TS. Phạm Thị Thúy Hằng

1

1.1. Quản trị tài

chính công ty đa

quốc gia: cơ hội và

thách thức

1.2. Hệthống tiền

tệ quốc tế

11/6/2020TS. Phạm Thị Thúy Hằng 2

MỤC TIÊU

Xem xét các yêu cầu để tạo giá trịcho doanh nghiệp

Xem xét các thuyết cơ bản và lý giải cho thương mại và kinh doanh

quốc tế

Xem xét sựkhác biệt trong quản trịtài chính quốc tế

Chi tiết về sự không hoàn hảo của thịtrường đã tạo điều kiện cho sựphát triển của các

công ty đa quốc gia

Xem xét quá trình toàn cầu hóa thay đổi doanh nghiệp từthuần túy

sản xuất trong nước sang hoạt động trong phạm vi toàn cầu

Xem xét những nguyên nhân gây ra hạn chế đối với toàn cầu hóa trong tài chính

11/6/2020TS. Phạm Thị Thúy Hằng 3

§Công ty đa quốc gia là những

doanh nghiệp cảvì lợi nhuận và các

tổ chức phi lợi nhuận – hoạt động ở

nhiều quốc gia, tiến hành hoạt động

kinh doanh thông qua các chi

nhánh, công ty con ở nước ngoài

hoặc liên doanh với các công ty

nước sở tại.

§Các công ty đa quốc gia xuất hiện

trên khắp thếgiới

11/6/2020TS. Phạm Thị Thúy Hằng 4

§Ngày nay các công ty đa quốc gia

không chỉphụthuộc vào các thịtrường

mới mới vì giá lao động thấp, nguyên

liệu có cẵn, gia công ngoài mà còn

tăng trường các doanh sốvà lợi nhuận

ởnhững thịtrường này.

§Những thịtrường này, bao gồm cảthị

trường mới nổi, kém phát triển, phát

triển, hay khối BRIC (Brazil, Russia,

India, and China), BIITS (Brazil, India,

Indonesia, Turkey, South Africa, which

are also termed the Fragile Five), hay

MINTs (Mexico, Indonesia, Nigeria,

Turkey) đại diện cho phần đông dân

số thếgiới, nên cũng là những thịtrường

tiêu thụtiềm năng.

11/6/2020

2

§Thêm vào đó, sựphức tạp của thịtrường làm tăng tính

rủi ro và thửthách trong bối cảnh toàn cầu hóa. Khi môi

trường kinh tế vĩ mô, cảngắn hạn và dài hạn, thay đổi

nhanh chóng.

§Cuộc khủng hoảng tài chính năm 2008-2009 đã trởthành

quá khứ, và dòng vốn đã vận hành trở lại.

§Vậy điều quan trọng để nhận ra rủi ro hiện nay là gì? Đây

vẫn là câu hỏi đối với việc quản lý – hay nói cách khác là

sự nhận định trong việc theo đuổi các mục tiêu của

doanh nghiệp

11/6/2020TS. Phạm Thị Thúy Hằng 5

1.1.1. Sự

toàn cầu

hóa tài

chính và

rủi ro

1.1.2. Thị

trường tài

chính

toàn cầu

1.1.3.

Thuyết về

Lợi thếso

sánh

1.1.4. Sự

khác biệt

vềquản

trịtài

chính

công ty đa

quốc gia

1.1.5. Thị

trường

không

hoàn hảo

1.1.6. Quá

trình toàn

cầu hóa

11/6/2020TS. Phạm Thị Thúy Hằng 6

Hệ thống tiền tệquốc tếlà sự kết

hợp giữa lãi suất cố định và lãi suất

thả nổi dưới sựgiám sát liên tục.

Sự trổi dậy của đồng nhân dân tệ

đã thay đổi cách nhìn của thếgiới

về trao đổi tiền tệ, dựtrữtiền tệ, và

vai trò của đồng ero và dollar.

Thâm hụt ngân sách lớn, bao gồm

các nước trong khu vực đồng tiền

chung Châu Âu, làm ảnh hưởng

lớn đến thương mại quốc tế, làm

phức tạp hóa chính sách tài khóa và

tiền tệ. Cuối cùng, ảnh hưởng đến

lãi suất và tỷgiá hối đoái.

Quyền quản trịvà quyền sở hữu

khác nhau giữa các nước. Công ty

niêm yết không phải là loại hình sở

hữu phổbiến toàn cầu. Công ty tư

nhân hoặc công ty gia đình mới là

dạng sở hữu nổi trội. Các mục tiêu

cũng nhưthước đo đánh gia hiệu

quả cũng thay đổi đáng kể.

Rất nhiều quốc gia xuất hiện hiện

tượng mất cân bằng cán cân thanh

toán

Thị trường vốn toàn cầu cung cấp

nhiều cách để giảm chi phí sử dụng

vốn, tăng tính khả dụng của vốn.

Tuy nhiên, mặt hại là dẫn đến tình

trạng nhiều doanh nghiệp đóng

quy mô, tỏra không thân thiện với

dòng vốn từcác tổchức bên ngoài

Ngày nay các nước mới nổi phải

đối mặt với tình thếtiến thoái

lưỡng nan mới: “đầu tiên là nhận

được một dòng vốn ồ ạt, sau đó

chứng kiến dòng vốn rút đi nhanh

chóng”. Điều này làm quản trịtài

chính trởnên phức tạp hơn

11/6/2020TS. Phạm Thị Thúy Hằng 7

§Hệ thống tiền tệquốc tếlà sự kết hợp giữa lãi suất cố định và lãi suất thả nổi dưới sự

giám sát liên tục.

Tỷ giá

Tỷ giá cố định Tỷ giá thả nổi

11/6/2020TS. Phạm Thị Thúy Hằng 8

11/6/2020

3

NướcTên đơn vịtiềnTỷ giá (19/11/2019) Trên

Aruba Florin 1.79 U.S. dollar

Bahamas Dollar 1.00 U.S. dollar

Bahrain Dinar 0.38 U.S. dollar

Barbados Dollar 2.00 U.S. dollar

Bosnia and Herzegovina Mark 1.96 Euro

Bhutan Ngultrum 1.00 Indian rupee

Brunei Dollar 1.00 Singapore dollar

Bulgaria Lev 1.96 Euro

Comoros Franc 491.97 Euro

Curacao and Sint Maarten Ang 1.79 U.S. dollar

Denmark Krone 7.47 Euro

Dijibouti Franc 177.78 U.S. dollar

Eritrea Nakfa 15.00 U.S. dollar

Hong Kong Dollar 7.83 U.S. dollar

Iraq Dinar 1,192.11 U.S. dollar

Jordan Dinar 0.71 U.S. dollar

Lebanon Pound 1,507.50 U.S. dollar

11/6/2020TS. Phạm Thị Thúy Hằng 9

NướcTên đơn vịtiềnTỷ giá (19/11/2019) Trên

Lesotho Loti 1.00 S.A. rand

Namibia Dollar 1.00 S.A. rand

Nepal Rupee 1.61 Indian rupee

Oman Rial 0.38 U.S. dollar

Qatar Riyal 3.64 U.S. dollar

Sao Tome and Principe Dobra 24.56 Euro

Saudi Arabia Riyal 3.75 U.S. dollar

Turkmenistan New Manat 3.50 U.S. dollar

UAE Dirham 3.67 U.S. dollar

International Monetary Fund. "Annual Report on Exchange Arrangements and Exchange Restrictions 2018.”

11/6/2020TS. Phạm Thị Thúy Hằng 10

NướcĐồng tiềnBiên độ Fixed To

China Yuan Biên độ giao dịch 2%

quanh điểm giữa ngày

hôm trước

Trọng sốgiỏtiền tệ với

dollar Mỹ

Singapore Singapore dollar Được quản lý trong

biên độ giao dịch để

cho phép tỷgiá tăng

chậm

Giỏ

Vietnam Dong 2% biên độ giao dịch

(được đặt lại vào ngày

30/12/2016)

U.S. dollar

11/6/2020TS. Phạm Thị Thúy Hằng 11

Sự trổi dậy của đồng nhân dân tệ đã thay đổi cách nhìn của thếgiới vềtrao đổi tiền

tệ, dựtrữtiền tệ, và vai trò của đồng ero và dollar.

11/6/2020TS. Phạm Thị Thúy Hằng 12

11/6/2020

4

Từ năm 1994 đến tháng 7/2005, tỷgiá

NDT được giữ cố định ở mức 8,28 Tệ ăn

1đôlanhờviệcthumuađôlatrênthị

trường hối đoái của Ngân hàng Nhân

dân Trung Hoa (PBOC), tức Ngân hàng

trung ương Trung Quốc.

Sau đó sựcan thiệp của PBOC làm cho

việc tăng giá của NDT diễn ra chậm

Vì các doanh nghiệp FDI chiếm phần lớn

kim ngạch xuất khẩu của Trung Quốc

11/6/2020TS. Phạm Thị Thúy Hằng 13

Giá rẻcho

đồng nhân

dân tệ

Lợi cho xuất

khẩu

Phần thu

được dùng để

tái đầu tư: cụ

thểTQ mua

nhiều trái

phiếu kho bạc

Mỹ

Mỹ được vay

nợ giá rẻ từ

TQ

Sau đó tái đầu

tư lại TQ

TQ được lợi gì? Duy trì lợi thếcho xuất khẩu,

quốc tếhóa đồng nhân dân tệ,

thu lượng lớn USD

11/6/2020TS. Phạm Thị Thúy Hằng 14

Theo cập nhật mới

nhất: Nhật Bản đang

là chủ nợ lớn nhất của

Mỹ, tiếp theo đó là

Trung Quốc

Trước tháng 6/2019,

Trung Quốc là chủ nợ

lớn nhất của Mỹ với

1.112 tỷUSD

11/6/2020TS. Phạm Thị Thúy Hằng 15

Năm 2013, Chính phủTrung Quốc đưa ra chương trình OBOR (one

belt one road – một vành đai một con đường

• Chiến lược đầy tham vọng nhằm kết nối con đường tơ lụa cho thương mại đường bộvà đường biển

• Tuyền đường này kết nối 65 quốc gia tại Châu Á, Châu Âu, và Châu Phi (chiểm 63% dân sốthếgiới

và 30% GDP)

Thị trường Hong Kong, Luân Đôn và Singapore: cho phép

chuyển đổi toàn diện NDT.

Vào tháng 1/2020, NDT được xếp hạng đồng tiền thứ5 dùng trong

giao dịch toàn cầu (SWIFT’s RMB Tracker)

11/6/2020TS. Phạm Thị Thúy Hằng 16

11/6/2020

5

Hệ thống tiền tệquốc tếlà sự

kết hợp giữa lãi suất cố định và

lãi suất thả nổi dưới sựgiám sát

liên tục. Sựtrổi dậy của đồng

nhân dân tệ đã thay đổi cách

nhìn của thếgiới vềtrao đổi

tiền tệ, dựtrữtiền tệ, và vai trò

của đồng ero và dollar.

Thâm hụt ngân sách lớn, bao

gồm các nước trong khu vực

đồng tiền chung Châu Âu, làm

ảnh hưởng lớn đến thương mại

quốc tế, làm phức tạp hóa chính

sách tài khóa và tiền tệ. Cuối

cùng, ảnh hưởng đến lãi suất

và tỷgiá hối đoái.

Quyềnquảntrịvàquyềnsở

hữu khác nhau giữa các nước.

Công ty niêm yết không phải là

loại hình sở hữu phổbiến toàn

cầu. Công ty tưnhân hoặc công

ty gia đình mới là dạng sở hữu

nổi trội. Các mục tiêu cũng như

thước đo đánh gia hiệu quả

cũng thay đổi đáng kể.

Rất nhiều quốc gia xuất hiện

hiện tượng mất cân bằng cán

cân thanh toán

Thị trường vốn toàn cầu cung

cấp nhiều cách để giảm chi phí

sử dụng vốn, tăng tính khả

dụng của vốn. Tuy nhiên, mặt

hại là dẫn đến tình trạng nhiều

doanh nghiệp đóng quy mô, tỏ

ra không thân thiện với dòng

vốn từcác tổchức bên ngoài

Ngày nay các nước mới nổi

phải đối mặt với tình thếtiến

thoái lưỡng nan mới: “đầu tiên

là nhận được một dòng vốn ồ

ạt, sau đó chứng kiến dòng vốn

rút đi nhanh chóng”. Điều này

làm quản trịtài chính trởnên

phức tạp hơn

11/6/2020TS. Phạm Thị Thúy Hằng 17 11/6/2020TS. Phạm Thị Thúy Hằng 18

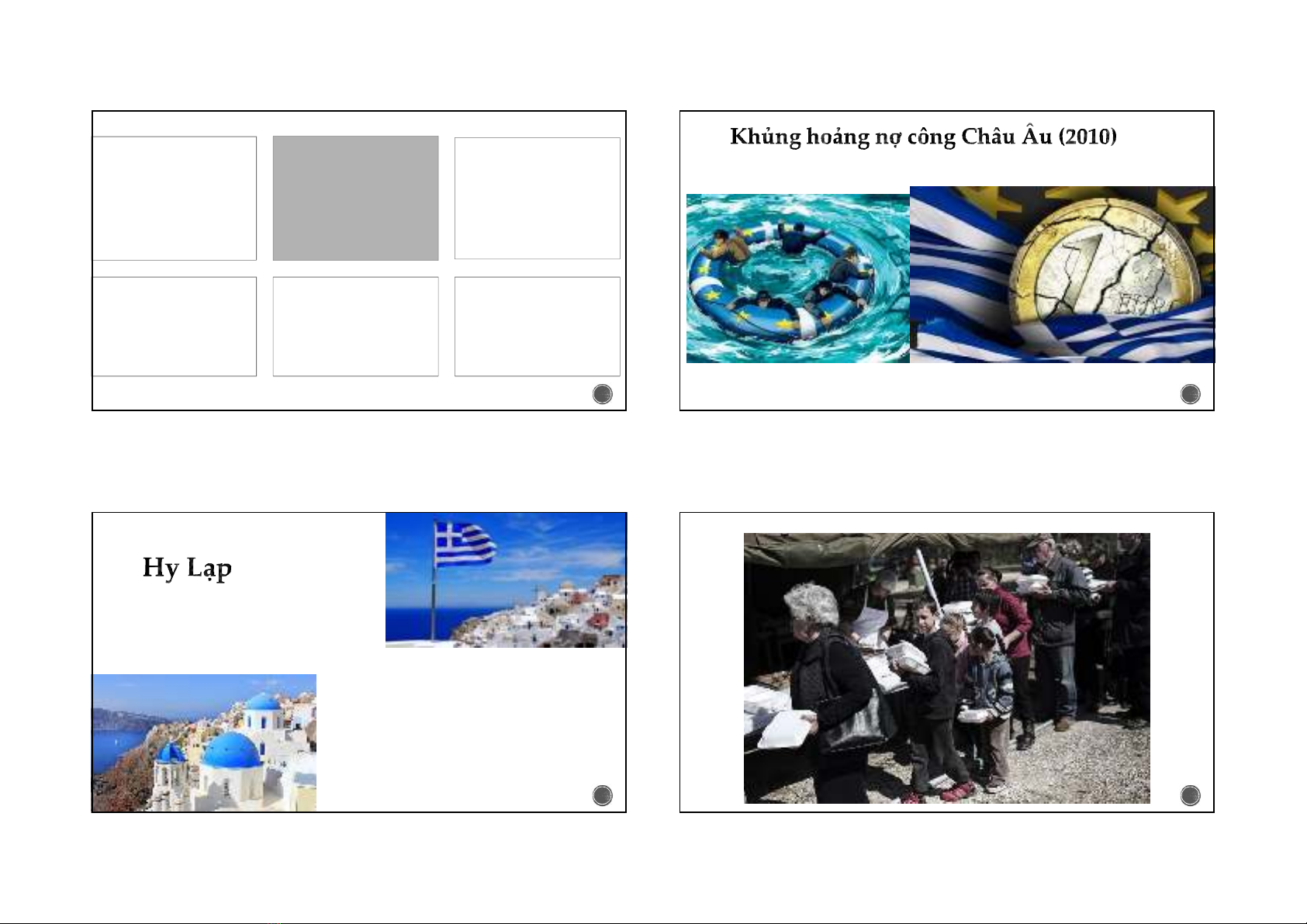

Đầu năm 2010, chi phí các khoản nợChính phủ tăng cao.

Lãi suất trái phiếu CP tăng từ3,47% lên 9,73%(7/2010) và

26,65% (2011)

11/6/2020TS. Phạm Thị Thúy Hằng 19 11/6/2020TS. Phạm Thị Thúy Hằng 20

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)