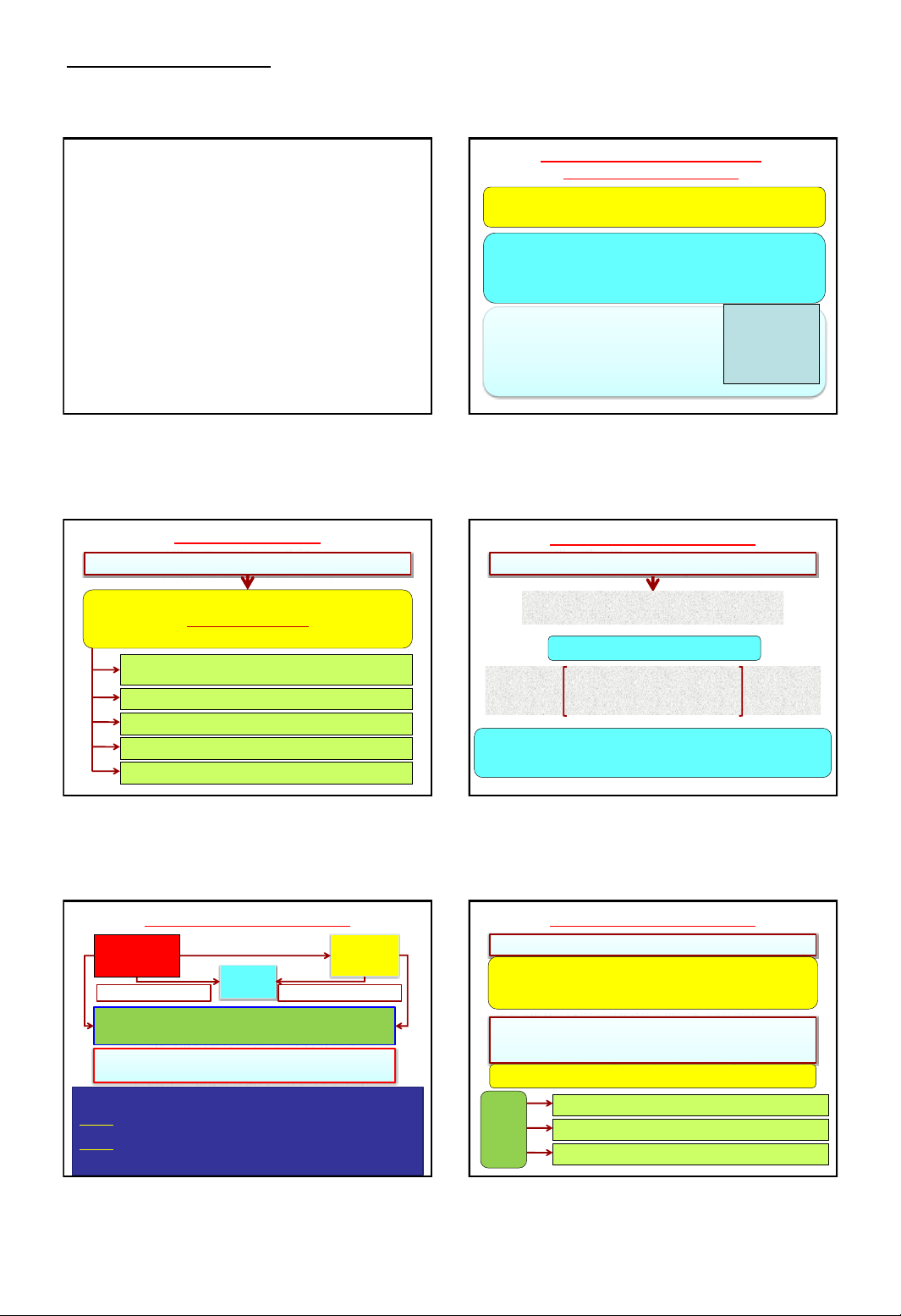

Chương 5: Thuế TNDN

NguyÔn §×nh ChiÕn-HVTC 1

THUẾ

THU NHẬP DOANH NGHIỆP

2

NỘI DUNG CƠ BẢN THUẾ TNDN

HIỆN HÀNH Ở VIỆT NAM

Luật thuế TNDN số 14/2008/QH12 ngày 03/06/2008;

Luật Sửa đổi, bổ sung số 32/2013/QH13 ngày 19/06/2013

Luật số 71/2014/QH13 ngày 26/11/2014

Nghị định số 218/2013/NĐ-CP ngày 26/12/2013

Nghị định số 91/2014/NĐ-CP ngày 01/10/2014

Nghị định số 12/2015/NĐ-CP ngày 12/2/2015

Nghị định 146/2017/NĐ-CP ngày 15/12/2017

Nghị định số 126/2020/NĐ-CP ngày 19/10/2020

Thông tư số 78/2014/TT-BTC ngày 18/06/2014

Thông tư số 156/2013/TT-BTC ngày 06/11/2013

Thông tư 119/2014/TT-BTC ngày 25/08/2014

Thông tư số 151/2014/TT-BTC ngày 10/10/2014

Thông tư số 96/2015/TT-BTC ngày 22/06/2015

Thông tư số 25/2018/TT-BTC ngày 16/3/2018

Đã được hợp

nhất tại thông tư

66/2019/VBHN-

BTC ngày

19/12/2019

1. PHẠM VI ÁP DỤNG

Các loại hình DN được thành lập và hoạt động theo pháp

luật VN

Các đơn vị sự nghiệp công lập, ngoài công lập;

Các Hợp tác xã

DN nước ngoài có cơ sở thường trú tại VN

Các tổ chức khác

Tổ chức hoạt động SXKD hàng hoá, dịch vụ

(DOANH NGHIỆP)

có thu nhập chịu thuế.

Người nộp thuế TNDN

4

2. PHƯƠNG PHÁP TÍNH THUẾ

Xác định thuế TNDN phải nộp

THUẾ TNDN

PHẢI NỘP

=

THU NHẬP

TÍNH THUẾ

X

THUẾ

SUẤT

THUẾ

TNDN

PHẢI NỘP

=

THU NHẬP

TÍNH

THUẾ

-

PHẦN TRÍCH

LẬP QUỸ

KH&CN

X

THUẾ

SUẤT

NẾU DOANH NGHIỆP CÓ TRÍCH LẬP

QUỸ KHOA HỌC VÀ CÔNG NGHỆ

Trường hợp DN đã nộp thuế TNDN hoặc loại thuế tương tự thuế TNDN

ở ngoài VN thì DN được trừ số thuế TNDN đã nộp nhưng tối đa không

quá số thuế TNDN phải nộp theo quy định của Luật thuế TNDN

5

2. PHƯƠNG PHÁP TÍNH THUẾ

THU

NHẬP

Chưa Ký Hiệp định tránh đánh thuế hai lần

Thực hiện theo các quy định của từng quốc gia

-TN này thuộc diện chịu thuế TNDN tại Việt Nam; TNTT là TN trước thuế

nộp ở nước ngoài; Thuế suất 20%.

-Cách 1: So sánh thuế suất để xác định số thuế phải nộp ở VN

(TS nước ngoài < 20%: phải nộp thuế ở VN tương ứng mức chênh lệch TS)

-Cách 2: (Thuế nộp ở VN = Thuế theo Luật VN – Thuế nộp ở nước ngoài) ≥ 0

Phần thuế được miễn, giảm ở nước ngoài vẫn được trừ

Thuế TNDN Thuế TNDN (tương tự)

Ký Hiệp định tránh đánh thuế hai lần

Thực hiện đánh thuế theo các quy định tại Hiệp định

DOANH NGHIỆP

VIỆT NAM

(Cư trú)

QUỐC GIA

KHÁC

(nguồn)

Sản xuất, kinh doanh

6

2. PHƯƠNG PHÁP TÍNH THUẾ

Kỳ tính thuế

Kỳ tính thuế được xác định theo năm dương lịch.

Trường hợp DN áp dụng năm tài chính khác với năm dương lịch

thì kỳ tính thuế được xác định theo năm tài chính.

Đơn vị sự nghiệp; Tổ chức không phải là DN; DN nộp

thuế GTGT theo PP trực tiếp xác định được doanh

thu, không xác định được chi phí

THUẾ TNDN = DOANH THU X TỶ LỆ %THUẾ TNDN TRÊN DT

TỶ LỆ

%

THUẾ

TNDN

TRÊN

DT

5% đối với dịch vụ (cả lãi tiền vay, tiền gửi)

1% đối với kinh doanh hàng hóa

2% đối với hoạt động khác (cả GD, YT, BDNT)

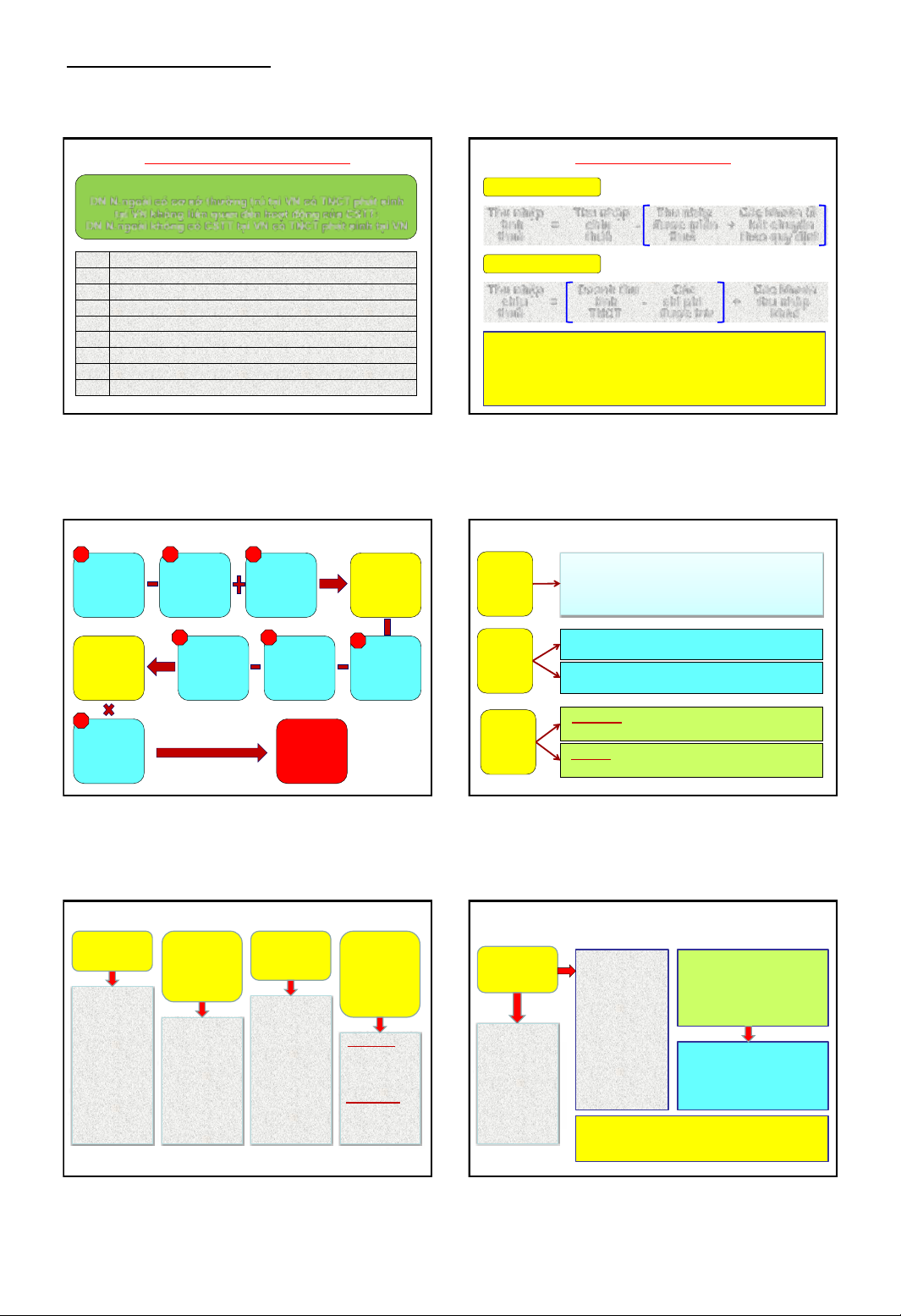

1 2

3 4

5 6

Chương 5: Thuế TNDN

NguyÔn §×nh ChiÕn-HVTC 2

7

2. PHƯƠNG PHÁP TÍNH THUẾ

TỶ LỆ % THUẾ TNDN TRÊN DOANH THU

DN N.ngoài có cơ sở thường trú tại VN có TNCT phát sinh

tại VN không liên quan đến hoạt động của CSTT;

DN N.ngoài không có CSTT tại VN có TNCT phát sinh tại VN

A

Dịch vụ: 5%, (DV quản

lý nhà hàng, khách sạn, casino: 10%)

B

Xuất

nhập khẩu tại chỗ: 1%

C

Tiền bản quyền: 10%

D

Thuê tàu bay, tàu biển: 2%

E

Thuê giàn khoan, MMTB, phương tiện vận tải khác: 5%

F

Lãi tiền vay: 5%

G

Chuyển nhượng CK, tái bảo hiểm ra nước ngoài: 0,1%

H

Dịch vụ tài chính phái sinh: 2%

I

Xây dựng, vận tải và hoạt động khác:

2%

8

3. CĂN CỨ TÍNH THUẾ

THU NHẬP TÍNH THUẾ

Thu nhập Thu nhập Thu nhập Các khoản lỗ

tính = chịu -được miễn + kết chuyển

thuế thuế thuế theo quy định

THU NHẬP CHỊU THUẾ

Thu nhập Doanh thu Các Các khoản

chịu = tính - chi phí + thu nhập

thuế TNCT được trừ khác

TNCT được tính riêng theo từng mức thuế suất

TN từ hoạt động chuyển nhượng bất động sản; Dự án đầu tư;

Quyền thực hiện dự án đầu tư (trừ dự án thăm dò, khai thác khoáng

sản phải hạch toán riêng)nếu lỗ, được bù trừ với TN của hoạt động

SXKD của DN, bao gồm cả TN khác.

9

DOANH

THU TÍNH

THU NHẬP

CHỊU THUẾ

CHI PHÍ

ĐƯỢC

TRỪ KHI

TÍNH TNCT

THU NHẬP

KHÁC

THU NHẬP

CHỊU THUẾ

TNDN

PHẦN

TRÍCH LẬP

QUỸ

KH&CN

LỖ KẾT

CHUYỂN

THEO QUY

ĐỊNH

THU NHẬP

ĐƯỢC

MIỄN THUẾ

THU NHẬP

TÍNH THUẾ

TNDN

THUẾ

SUẤT

THUẾ

TNDN

THUẾ

TNDN

1 2 3

4

56

7

10

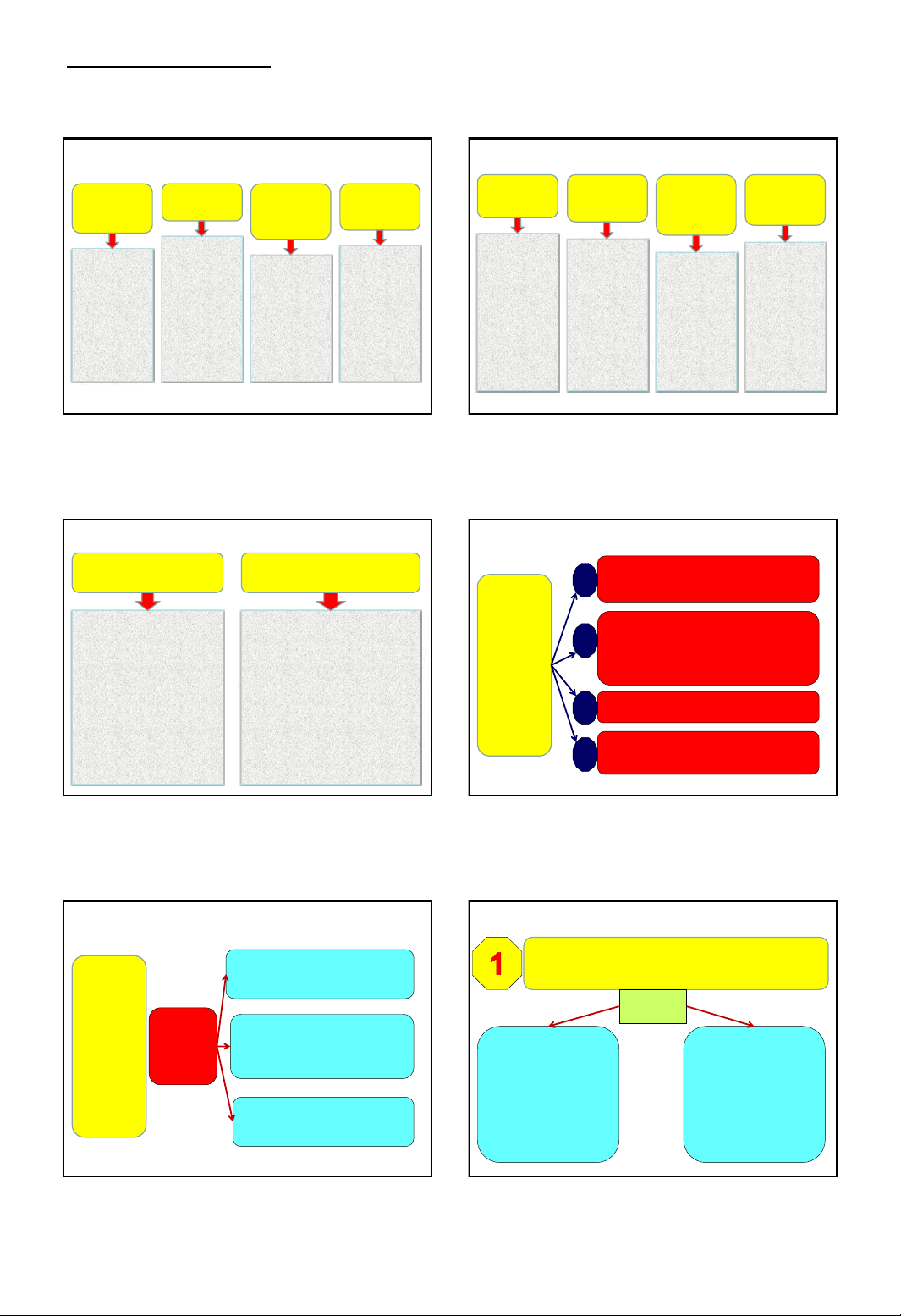

DOANH THU TÍNH TN CHỊU THUẾ

DOANH

THU

Là toàn bộ tiền bán hàng, tiền gia công, tiền cung

cấp dịch vụ bao gồm cả trợ giá, phụ thu, phụ trội

mà DN được hưởng không phân biệt đã thu được

tiền hay chưa thu được tiền.

CÁCH

XÁC

ĐỊNH

DN Nộp thuế GTGT theo phương pháp khấu trừ:

Theo giá bán chưa thuế GTGT trên hóa đơn GTGT

DN Nộp thuế GTGT theo phương pháp trực tiếp:

Theo giá thanh toán trên hóa đơn bán hàng

THỜI

ĐIỂM

Hàng hóa: Thời điểm chuyển giao quyền sở hữu,

quyền sử dụng hàng hóa cho người mua

Dịch vụ: Thời điểm hoàn thành việc cung ứng DV

hoặc hoàn thành từng phần việc cung ứng DV

11

DOANH THU TÍNH TN CHỊU THUẾ

HÀNG HÓA

GIA CÔNG

LÀ TIỀN THU

VỀ GIA CÔNG

HÀNG BÁN

TRẢ GÓP,

TRẢ CHẬM

XÁC ĐỊNH

THEO GIÁ

BÁN CỦA HH

BÁN THEO

PHƯƠNG

THỨC TRẢ

TIỀN MỘT

LẦN, KHÔNG

BAO GỒM LÃI

TRẢ GÓP, TRẢ

CHẬM

GIAO ĐẠI

LÝ, KÝ GỬI;

NHẬN BÁN

ĐẠI LÝ, KÝ

GỬI ĐÚNG

GIÁ

DN GIAO: LÀ

TỔNG SỐ

TIỀN BÁN

HÀNG HÓA

DN NHẬN: LÀ

TIỀN HOA

HỒNG NHẬN

ĐƯỢC

HH, DV

TRAO ĐỔI,

BIẾU TẶNG,

TDNB,

KHUYẾN MẠI

LÀ GIÁ BÁN

CỦA HH, DV

CÙNG LOẠI

HOẶC TƯƠNG

ĐƯƠNG TẠI

THỜI ĐIỂM

PHÁT SINH

CÁC HOẠT

ĐỘNG NÀY

12

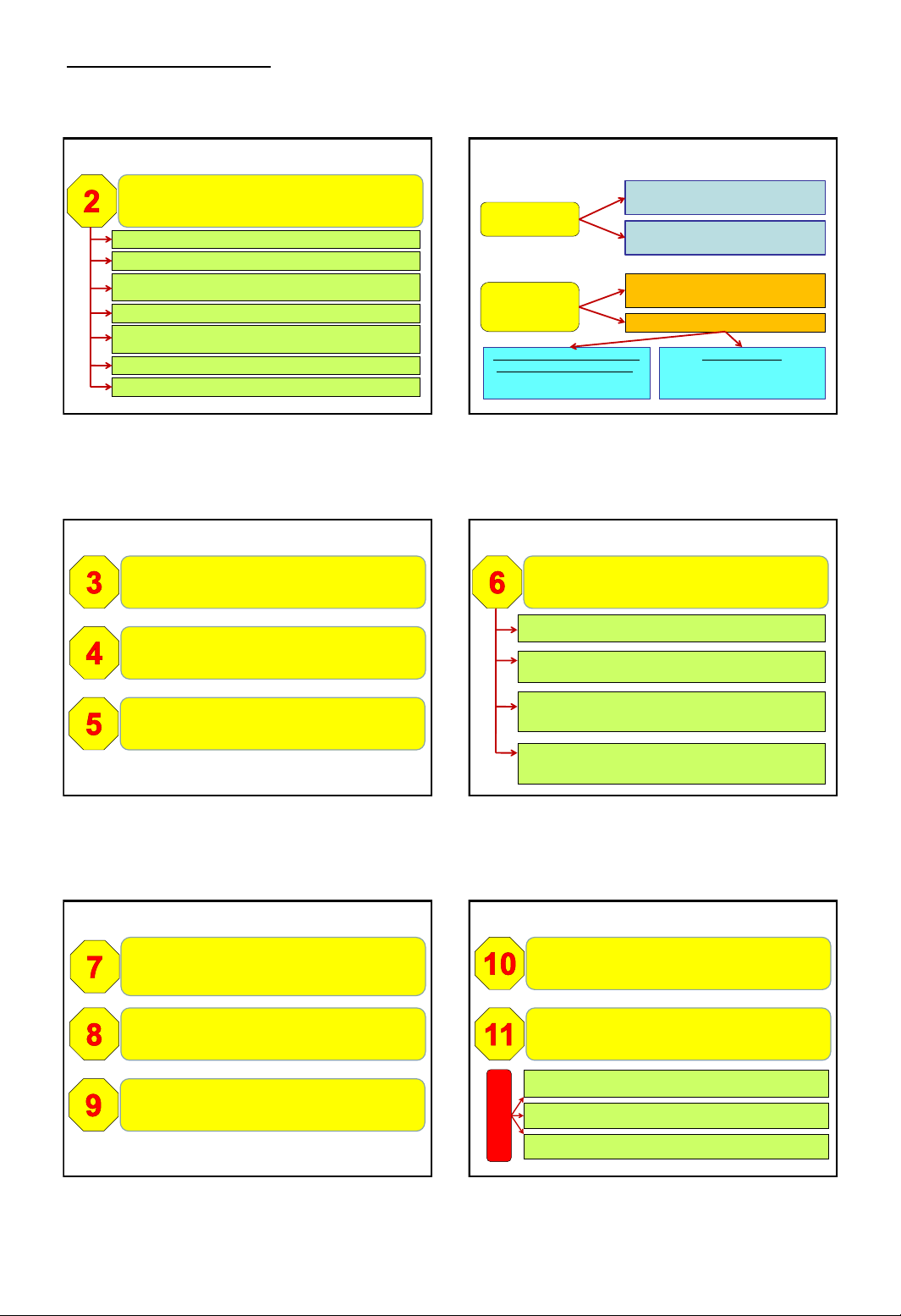

DOANH THU TÍNH TN CHỊU THUẾ

HOẠT ĐỘNG

CHO THUÊ

TÀI SẢN

LÀ SỐ TIỀN

BÊN THUẾ

TRẢ TỪNG KỲ

THEO HỢP

ĐỒNG CHO

THUÊ

QUY ĐỊNH NÀY ÁP DỤNG CHO TẤT CẢ CÁC

HOẠT ĐỘNG KINH TẾ CÓ THU TIỀN MỘT LẦN

CHO NHIỀU KỲ TÍNH THUẾ

➢Cho thuê TS 5 năm, giá

thuê theo hợp đồng 200

trđ/năm.

➢Năm 1, bên thuê trả luôn

1.000 trđ cho 5 năm.

➢Doanh thu tính TNCT?

1. DTn1 = DTn2 = DTn3 =

DTn4 = DTn5 = 200 trđ.

CP tương ứng từng năm

2. DT n1 = 1.000 trđ;

CP = ?

NẾU BÊN THUÊ

TRẢ TRƯỚC

MỘT LẦN CHO

NHIỀU NĂM:

DTHU TÍNH

TNCT PHÂN BỔ

CHO SỐ NĂM

TRẢ TRƯỚC

HOẶC THEO

DTHU TRẢ TIỀN

MỘT LẦN

7 8

910

11 12

Chương 5: Thuế TNDN

NguyÔn §×nh ChiÕn-HVTC 3

13

DOANH THU TÍNH TN CHỊU THUẾ

HOẠT ĐỘNG

CUNG CẤP

ĐIỆN, NƯỚC

SẠCH

LÀ SỐ TIỀN

CUNG CẤP

ĐIỆN, NƯỚC

SẠCH GHI

TRÊN HÓA

ĐƠN GTGT

HOẠT ĐỘNG

TÍN DỤNG,

CHO THUẾ

TÀI CHÍNH

LÀ TIỀN LÃI

CHO VAY,

DOANH THU

TỪ HOẠT

ĐỘNG CHO

THUẾ TÀI

CHÍNH PHẢI

THU PHÁT

SINH TRONG

KỲ TÍNH THUẾ

HOẠT ĐỘNG

KINH DOANH

SÂN GÔN

LÀ TIỀN BÁN

THẺ HỘI VIÊN,

BÁN VÉ CHƠI

GÔN VÀ CÁC

KHOẢN THU

KHÁC TRONG

KỲ TÍNH THUẾ

HOẠT ĐỘNG

VẬN TẢI

LÀ TOÀN BỘ

DOANH THU

VỀ VẬN

CHUYỂN

HÀNH KHÁCH,

HÀNG HÓA,

HÀNH LÝ

PHÁT SINH

TRONG KỲ

TÍNH THUẾ

14

DOANH THU TÍNH TN CHỊU THUẾ

KD CASINO,

TRÒ CHƠI

CÓ THƯỞNG

LÀ SỐ TIỀN

THU TỪ HOẠT

ĐỘNG NÀY

BAO GỒM CẢ

THUẾ TTĐB

TRỪ SỐ TIỀN

TRẢ THƯỞNG

CHO KHÁCH

KD BẢO

HIỂM VÀ TÁI

BẢO HIỂM

SỐ TIỀN THU

TỪ PHÍ BH

GỐC; PHÍ ĐL

GIÁM ĐỊNH;

PHÍ NHẬN TÁI

BH; HOA

HỒNG TÁI BH;

THU KHÁC

(GIẢM TRỪ

KHOẢN

HOÀN,

GIẢM…)

DỊCH VỤ TÀI

CHÍNH PHÁI

SINH

LÀ SỐ TIỀN

THU TỪ ViỆC

CUNG ỨNG

CÁC DỊCH VỤ

TÀI CHÍNH

PHÁI SINH

PHÁT SINH

TRONG KỲ

TÍNH THUẾ

KD XÂY

DỰNG, LẮP

ĐẶT

LÀ GIÁ TRỊ

CÔNG TRÌNH,

HẠNG MỤC

CÔNG TRÌNH

HOẶC GIÁ TRỊ

KHỐI LƯỢNG

CÔNG TRÌNH

XÂY DỰNG,

LẮP ĐẶT

NGHIỆM THU

15

DOANH THU TÍNH TN CHỊU THUẾ

KINH DOANH CHỨNG

KHOÁN

LÀ CÁC KHOẢN THU TỪ

CÁC DỊCH VỤ CỦA KD CK:

MÔI GiỚI, TỰ DOANH CK,

BẢO LÃNH PHÁT HÀNH CK,

QUẢN LÝ DANH MỤC QUỸ

ĐẦU TƯ, TƯ VẤN TÀI CHÍNH

VÀ ĐẦU TƯ CK, QuẢN LÝ

QUỸ ĐẦU TƯ, PHÁT HÀNH

CHỨNG CHỈ QUỸ, DỊCH VỤ

TỔ CHỨC THỊ TRƯỜNG VÀ

CÁC DỊCH VỤ CK KHÁC

HOẠT ĐỘNG KD DƯỚI HÌNH

THỨC HỢP ĐỒNG, HỢP TÁC KD

➢PHÂN CHIA BẰNG DT:

Theo DT từng bên được

chia theo hợp đồng

➢PHÂN CHIA BẰNG SP:

Theo DT bán sản phẩm được

chia theo hợp đồng

➢PHÂN CHIA BẰNG LỢI NHUẬN:

Theo DT bán HH, DV theo

hợp đồng (tự nộp thuế hoặc

nộp thuế chung)

16

CHI PHÍ ĐƯỢC TRỪ

CÁC ĐIỀU

KIỆN VỀ

CHI PHÍ

ĐƯỢC

TRỪ KHI

XÁC ĐỊNH

THU NHẬP

CHỊU

THUẾ

TNDN

THỰC SỰ CÓ PHÁT SINH, LIÊN QUAN

TRỰC TIẾP ĐẾN DOANH THU, TNCT

TRONG KỲ TÍNH THUẾ

1

CÓ HÓA ĐƠN, CHỨNG TỪ HỢP PHÁP,

HỢP LỆ

(Có chứng từ thanh toán qua NH nếu

có giá trị ≥ 20 triệu đồng)

2

MỨC CHI HỢP LÝ

3

4CÓ TÍNH THU NHẬP NHIỀU HƠN TÍNH

VỐN

17

CHI PHÍ ĐƯỢC TRỪ

HÓA ĐƠN

MUA HÀNG

HÓA DỊCH

VỤ CÓ GIÁ

TRỊ TỪ 20

TRIỆU

ĐỒNG TRỞ

LÊN PHẢI

CÓ CHỨNG

TỪ THANH

TOÁN

KHÔNG

DÙNG TIỀN

MẶT

TRỪ 3

TRƯỜNG

HỢP

Chi thực hiện GDQP và an ninh,

huấn luyện, hoạt động của lực

lượng DQTV…;

Chi hỗ trợ phục vụ cho hoạt

động của tổ chức đảng, tổ

chức CT-XH trong doanh

nghiệp;

Các khoản chi thực tế cho hoạt

động phòng, chống HIV/AIDS

nơi làm việc của doanh nghiệp

18

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CÁC KHOẢN CHI KHÔNG ĐÁP ỨNG ĐỦ CÁC ĐIỀU

KIỆN QUY ĐỊNH VỀ CHI PHÍ ĐƯỢC TRỪ

RIÊNG

Phần giá trị tổn thất

do thiên tai, dịch

bệnh và các trường

hợp bất khả kháng

khác không được

bồi thường được

tính vào chi phí

được trừ

Hàng hóa bị hư

hỏng do hết hạn sử

dụng, do thay đổi

quá trình sinh hóa

tự nhiên được tính

vào chi phí được trừ

13 14

15 16

17 18

Chương 5: Thuế TNDN

NguyÔn §×nh ChiÕn-HVTC 4

19

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI KHẤU HAO TÀI SẢN CỐ ĐỊNH KHÔNG ĐƯỢC

TRỪ TRONG CÁC TRƯỜNG HỢP SAU

TSCĐ không sử dụng cho SXKD HH, DV

TSCĐ không thuộc quyền sở hữu của doanh nghiệp

TSCĐ không được theo dõi, hạch toán kế toán trong sổ

sách kế toán của doanh nghiệp

Phần trích khấu hao vượt mức quy định hiện hành

Khấu hao xe ôtô từ 9 chỗ ngồi trở xuống thuộc diện

không được trừ theo quy định

TSCĐ đã khấu hao hết giá trị

Công trình trên đất không sử dụng vào SXKD

20

CHI PHÍ KHÔNG ĐƯỢC TRỪ

KHẤU HAO

NHANH

Áp dụng cho TSCĐ khấu hao đường

thẳng sử dụng có hiệu quả kinh tế cao

Trích tối đa không quá 2 lần mức khấu

hao thông thường

XE Ô TÔ 9

CHỖ NGỒI

TRỞ XUỐNG

Nguyên giá ≤ 1,6 tỷ: được trích KH và

tính hết vào CP được trừ

Nguyên giá > 1,6 tỷ

Hoạt động khác:

Được trích KH và tính vào CP

được trừ phần tương ứng với

nguyên giá 1,6 tỷ

KD Du lịch, khách sạn, vận tải

hành khách, kinh doanh ôtô:

Được trích KH và tính hết vào

CP được trừ

21

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI PHÍ NGUYÊN LIỆU, VỆT LIỆU, NHIÊN LIỆU, NĂNG

LƯỢNG, HÀNG HÓA VƯỢT ĐỊNH MỨC TIÊU HAO

(DO NHÀ NƯỚC QUY ĐỊNH)

CHI THUÊ TÀI SẢN CỦA CÁ NHÂN KHÔNG CÓ HỢP

ĐỒNG THUÊ, CHỨNG TỪ TRẢ TIỀN THUÊ

CHI MUA MỘT SỐ SẢN PHẨM CỦA CÁC ĐỐI TƯỢNG

KHÔNG SỬ DỤNG HÓA ĐƠN NHƯNG KHÔNG CÓ

BẢNG KÊ KÈM CHỨNG TỪ THANH TOÁN

22

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI TIỀN LƯƠNG, TIỀN CÔNG THUỘC MỘT TRONG

CÁC TRƯỜNG HỢP SAU

Các khoản tiền thưởng không ghi trong HĐLĐ hoặc

thoả ước LĐ tập thể hoặc các Quy chế của DN

Chi TL, TC, phụ cấp phải trả cho NLĐ nhưng hết thời hạn nộp

hồ sơ QT thuế năm chưa chi trừ trường hợp DN có trích lập

Quỹ Dự phòng (không quá 17% quỹ TL thực hiện)

TL, TC của chủ DNTN, chủ Cty TNHH 1 thành viên; thù

lao trả cho các sáng lập viên, thành viên của HĐTV,

HĐQT không trực tiếp tham gia điều hành SXKD.

Chi TL, TC và các khoản khác trả cho người LĐ nhưng thực

tế không chi trả hoặc không có hóa đơn, chứng từ.

23

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI TRANG PHỤC BẰNG TIỀN, HIỆN VẬT CHO

NGƯỜI LAO ĐỘNG KHÔNG CÓ HÓA ĐƠN, CHỨNG

TỪ; CHI TRANG PHỤC BẰNG TIỀN VƯỢT QUÁ 5

TRIỆU ĐỒNG/NGƯỜI/NĂM

CHI THƯỞNG SÁNG KIẾN, CẢI TIẾN MÀ DN KHÔNG

CÓ QUY CHẾ QUY ĐỊNH CỤ THỂ; KHÔNG CÓ HỘI

ĐỒNG NGHIỆM THU SÁNG KIẾN, CẢI TIẾN

CHI PHỤ CẤP TÀU XE ĐI NGHỈ PHÉP KHÔNG ĐÚNG

THEO QUY ĐỊNH CỦA BỘ LUẬT LAO ĐỘNG

24

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI THÊM CHO LAO ĐỘNG NỮ, CHI THÊM CHO

NGƯỜI DÂN TỘC THIỂU SỐ KHÔNG ĐÚNG ĐỐI

TƯỢNG, ĐÚNG MỤC ĐÍCH HOẶC MỨC CHI VƯỢT QĐ

PHẦN CHI VƯỢT MỨC 3 TRIỆU ĐỒNG/NGƯỜI/THÁNG

ĐỂ TRÍCH NỘP QUỸ HƯU TRÍ TỰ NGUYỆN, MUA BẢO

HIỂM HTTN, MUA BHNT CHO NGƯỜI LAO ĐỘNG

YÊU CẦU

Thể hiện rõ trong HĐLĐ, thỏa ước LĐTT, các hồ sơ có

liên quan

Mức tối đa không quá 3 triệu đồng/người/tháng

Không còn nợ các khoản bảo hiểm bắt buộc

19 20

21 22

23 24

Chương 5: Thuế TNDN

NguyÔn §×nh ChiÕn-HVTC 5

25

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI TRỢ CẤP MẤT VIỆC LÀM CHO NGƯỜI LAO

ĐỘNG KHÔNG THEO ĐÚNG CHẾ ĐỘ HIỆN HÀNH

CHI ĐÓNG GÓP HÌNH THÀNH NGUỒN CHI PHÍ QUẢN

LÝ CHO CẤP TRÊN

CHI ĐÓNG GÓP VÀO CÁC QUỸ CỦA HIỆP HỘI VƯỢT

QUÁ MỨC QUY ĐỊNH CỦA HIỆP HỘI

26

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI TIỀN ĐIỆN, TIỀN NƯỚC ĐỐI VỚI CÁC HỢP ĐỒNG

ĐIỆN NƯỚC DO CHỦ CHO THUÊ ĐỊA ĐIỂM KD KÝ VỚI

ĐƠN VỊ CUNG CẤP NHƯNG KHÔNG ĐỦ CHỨNG TỪ

CHI PHÍ CHO THUÊ TSCĐ VƯỢT QUÁ MỨC PHÂN BỔ

THEO SỐ NĂM MÀ BÊN ĐI THUÊ TRẢ TIỀN TRƯỚC

CP sửa chữa TSCĐ đi thuê được tính vào CP SXKD

hoặc phân bổ dần trong thời gian không quá 3 năm

CP để có các tài sản không thuộc TSCĐ được phân bổ

dần vào CP SXKD trong thời gian không quá 3 năm

Hợp đồng thuê Bảng kê số lượng tiêu thụ kèm

Hóa đơn/Chứng từ thanh toán

27

CHI PHÍ KHÔNG ĐƯỢC TRỪ

PHẦN CHI TRẢ LÃI TIỀN VAY VỐN SXKD CỦA ĐỐI

TƯỢNG KHÔNG PHẢI LÀ TỔ CHỨC TÍN DỤNG, TỔ

CHỨC KINH TẾ TƯƠNG ỨNG MỨC LÃI SUẤT VƯỢT

QUÁ 150% LSCB DO NHNN VIỆT NAM QUY ĐỊNH TẠI

THỜI ĐIỂM VAY

CHI TRẢ LÃI TIỀN VAY TƯƠNG ỨNG VỐN ĐIỀU LỆ

CÒN THIẾU THEO TIẾN ĐỘ GÓP VỐN GHI TRONG

ĐIỀU LỆ CỦA DOANH NGHIỆP KỂ CẢ TRƯỜNG HỢP

DOANH NGHIỆP ĐÃ ĐI VÀO SXKD

Lãi tiền vay trong quá trình đầu tư đã ghi nhận vào

giá trị tài sản, giá trị công trình đầu tư không được

tính vào CP được trừ

28

CHI PHÍ KHÔNG ĐƯỢC TRỪ

TRÍCH, LẬP VÀ SỬ DỤNG CÁC KHOẢN DỰ PHÒNG

KHÔNG THEO ĐÚNG HƯỚNG DẪN CỦA BỘ TÀI

CHÍNH VỀ TRÍCH LẬP DỰ PHÒNG

CÁC KHOẢN TRÍCH TRƯỚC THEO KỲ HẠN MÀ ĐẾN

KỲ HẠN CHƯA CHI HOẶC CHI KHÔNG HẾT

Dự phòng giảm giá hàng tồn kho;

Dự phòng phải thu khó đòi

Dự phòng tổn thất các khoản ĐTTC;

Dự phòng bảo hành SP, HH, công trình xây lắp;

Dự phòng rủi ro nghề nghiệp

(Thông tư 48/2019/TT-BTC ngày 8/8/2019)

29

CHI PHÍ KHÔNG ĐƯỢC TRỪ

-LỖ CHÊNH LỆCH TGHĐ DO ĐÁNH GIÁ LẠI CÁC

KHOẢN MỤC TIỀN TỆ CÓ GỐC NGOẠI TỆ CUỐI NĂM

TÀI CHÍNH LÀ TIỀN MẶT, TIỀN ĐANG CHUYỂN, TIỀN

GỬI, CÁC KHOẢN PHẢI THU.

-LỖ CHÊNH LỆCH TGHĐ PHÁT SINH TRONG QUÁ

TRÌNH ĐẦU TƯ ĐỂ HÌNH THÀNH TSCĐ

ĐÁNH

GIÁ LẠI

PHÁT

SINH

Tiền mặt, tiền đang chuyển, tiền gửi,

phải thu: Không tính vào CP/TN

Các khoản phải trả: Thực hiện bù trừ.

Nếu Lỗ>Lãi: Chênh lệch ►CP được trừ

Nếu Lỗ<Lãi: Chênh lệch ►TN khác

Tính vào CP/TN

Trong đầu tư hình thành TSCĐ, chưa

đưa vào SXKD:

Không tính vào CP/TN

LỖ/LÃI

CHÊNH

LỆCH

TGHĐ

30

CHI PHÍ KHÔNG ĐƯỢC TRỪ

CHI TÀI TRỢ CHO GIÁO DỤC KHÔNG ĐÚNG ĐỐI

TƯỢNG, KHÔNG CÓ HỒ SƠ TÀI TRỢ THEO QUY

ĐỊNH

Tài trợ cho việc mở trường học (không phải để

góp vốn, mua cổ phần); Tài trợ CSVC phục vụ GD,

HTập và hđộng của trường học; Tài trợ học bổng

cho HS, SV; Tài trợ cho các cuộc thi về các môn

học trong trường học của người học; Tài trợ để

thành lập Quỹ Khuyến học giáo dục.

ĐỐI

TƯỢNG

Biên bản xác nhận khoản tài trợ kèm hóa đơn,

chứng từ mua HH hoặc chứng từ chi tiền.

HỒ SƠ

25 26

27 28

29 30

![Đề thi Nguyên lý kế toán cuối học kì 1 năm 2024-2025 có đáp án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260402/hoahongxanh0906/135x160/9881775119483.jpg)

![Bộ câu hỏi trắc nghiệm Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/53421774943364.jpg)

![Bài tập Kế toán ngân hàng: Tổng hợp lý thuyết, trắc nghiệm đúng/sai, bài tập [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/78391774943365.jpg)

![Tài liệu giảng dạy Kế toán tài chính 3 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/3621774420905.jpg)