ĐẠI HỌC BÁCH KHO A TP.HCM

KHOA QUẢN LÝ C ÔNG NGH IỆP

------o0o------

BÀI TẬP NHÓM MÔN QUẢN LÝ CHẤT LƯỢNG

BÀI TẬP NHÓM 1 – ĐẠI BÀNG – NỘP LẦN 1

CHI PHÍ CHẤT LƯỢNG - COQ

C BGD: TS. Nguyễn Thúy Quỳnh Loan

Lớp: 02 – C ao học Quản trị kinh doanh

Khóa: 2012

Bài tập nhóm môn Quản lý chiến lược Trang 1

TS. Nguyễn Thúy Q uỳnh Loan Nhóm 1

C ẤU TRÚC CỦA TÀI LIỆU

Tài liệu được tổ chức gồm 3 phần:

Phần 1: Tóm tắt và tổng hợp các bài báo theo chủ đề

Phần 2: Đề xuất 3 định hướng nghiên cứu liên quan đến chủ đề phần 1

Phần 3: Phụ lục (5 bài báo)

Bài tập nhóm môn Quản lý chiến lược Trang 2

TS. Nguyễn Thúy Q uỳnh Loan Nhóm 1

1 TÓM TẮT VÀ TỔNG HỢP CÁC BÀI BÁO THEO

CHỦ ĐỀ

Bài báo 1 – Steve Eldridge, Balubaid and Kevin D. Barber-Using a knowledge m anagement

approach to support quality C osting – Sử dụng kiến thức quản lý để hỗ trợ về chi phí

[www.emeraldinsight.com/0265-671X.htm ]

TÓM T

ẮT

M

ục đích

Ki

ểm tra những khó khă

n liên quan đ

ến chi phí chất l

ư

ợng v

à đ

ề xuất giải pháp

bằng việc vận dụng những kiến thức của kỹ thuật quản lý.

Thi

ết kế/

Phương pháp/

Tiếp cận

M

ột ph

ương pháp tính toán chi phí ch

ất l

ư

ợng bằng phần mềm dựa tr

ên vi

ệc phân

loại các nhóm chi phí chất lượng: ngăn ngừa, thẩm định, hư hỏng. Phương pháp

này được sử dụng cho việc thu thập, phân tích chia sẻ và sử dụng kiến thức về chi

phí chất lượng . Phương pháp về chi phí chất lượng này được đánh giá bằng việc

so sánh các dữ liệu nghiên cứu với những phương pháp thông thương.

Khám phá

Phương pháp này s

ử dụng dễ d

àng và hi

ệu quả h

ơn các phương pháp chi phí ch

ất

lượng thông thường khác. Nó giúp cho việc phân tích và sử dụng kiến thức hiệu

quả hơn vì nó giúp cho việc hiểu rõ và nhận thức về chi phí chất lượng.

G

i

ới hạn

Nghiên c

ứu n

ày còn h

ạn chế trong việc sử dụng phân loại thay thế để ngăn ngừa

thẩm định hư hỏng cần phải được nghiên cứu nhiều hơn vì phương pháp này chỉ

cung cấp nền tảng cơ bản cho các nhà nghiên cứu xem xét chi phí chất lượng

trong một môi trường có cấu trúc ổn định.

Giá tr

ị

Phân tích , th

ảo luận vai tr

ò c

ủa kiến thức quản lý trong chi phí chất l

ư

ợng.

PHƯƠNG PHÁP NGHIÊN C ỨU

Đối với các ứng dụng chất lượng chi phí, tập trung vào công nghê thu thập , chuyển đổi, quy

trình, chia sẻ và sử dụng.

Nền tảng cho nghiên cứu này là sử dụng phần mềm để chuẩn hóa ngôn ngữ và thiết thống hiệu

quả - Protégé -2000. Nó cho phép người sử dụng: Xây dựng phương pháp đặc biệt (xác định các

loại , phân loại, mối quan hệ và tính chất của các mối quan hệ này/ Tạo ra loại chi phí mặc định/

Nhập kiến thức tên miền-những chi phí chất lượng liên quan.

Những lý do chính để phát triển phương pháp: Chia sẻ sự hiểu biết cấu trúc thông tin giữa người

sử dụng và phần mềm./ tái sử dụng kiến thức chi phí chất lượng / Làm cho các giả định về kiến

thức chi phí chất lượng được rõ ràng /Phân loại kiến thức chi phí chất lượng từ kiến thức vận

hành.

Phương pháp giải quyết vấn đề, không phụ thuộc vào ứng dụng, sử dụng phương pháp/nghiên cứu

và kiến thức cơ bản từ nghiên cứu này như một dữ liệu.

Nghiên cứu phát triển dựa vào 4 bước: 1. Xác định mục tiệu và yêu cầu của phương pháp 2.Phát

triển theo hệ thống. 3. Xác định phạm vi 4. Xác định các định dạng và tạo ra các trường hợp cụ

thể.

1. Xác định mục tiêu: định nghĩa chi phí chất lượng để cung cấp một bảng điểm / phân loại

chi phí chất lượng để xác định cơ hội cho sự phát triển. /Thu thập chi phí chất lượng,/ Chia

sẽ về sự hiểu biết chung về chi phí chất lượng/phân loại/ đo lường/ theo dõi / tổ chức/

phân tích và sử dụng kiến thức quản lý hỗ trợ cho chi phí chất lượng

2. Phân loại theo hệ thống: Tạo ra danh sách chi phí chất lượng liên quan , những nhân tố về

Bài tập nhóm môn Quản lý chiến lược Trang 3

TS. Nguyễn Thúy Q uỳnh Loan Nhóm 1

chi phí đư

ợ

c phân lo

ạ

i theo c

ấ

p đ

ộ

, la cơ s

ở

chính cho nghiên c

ứ

u khi t

ạ

o ra m

ộ

t trư

ờ

ng

hợp cụ thể

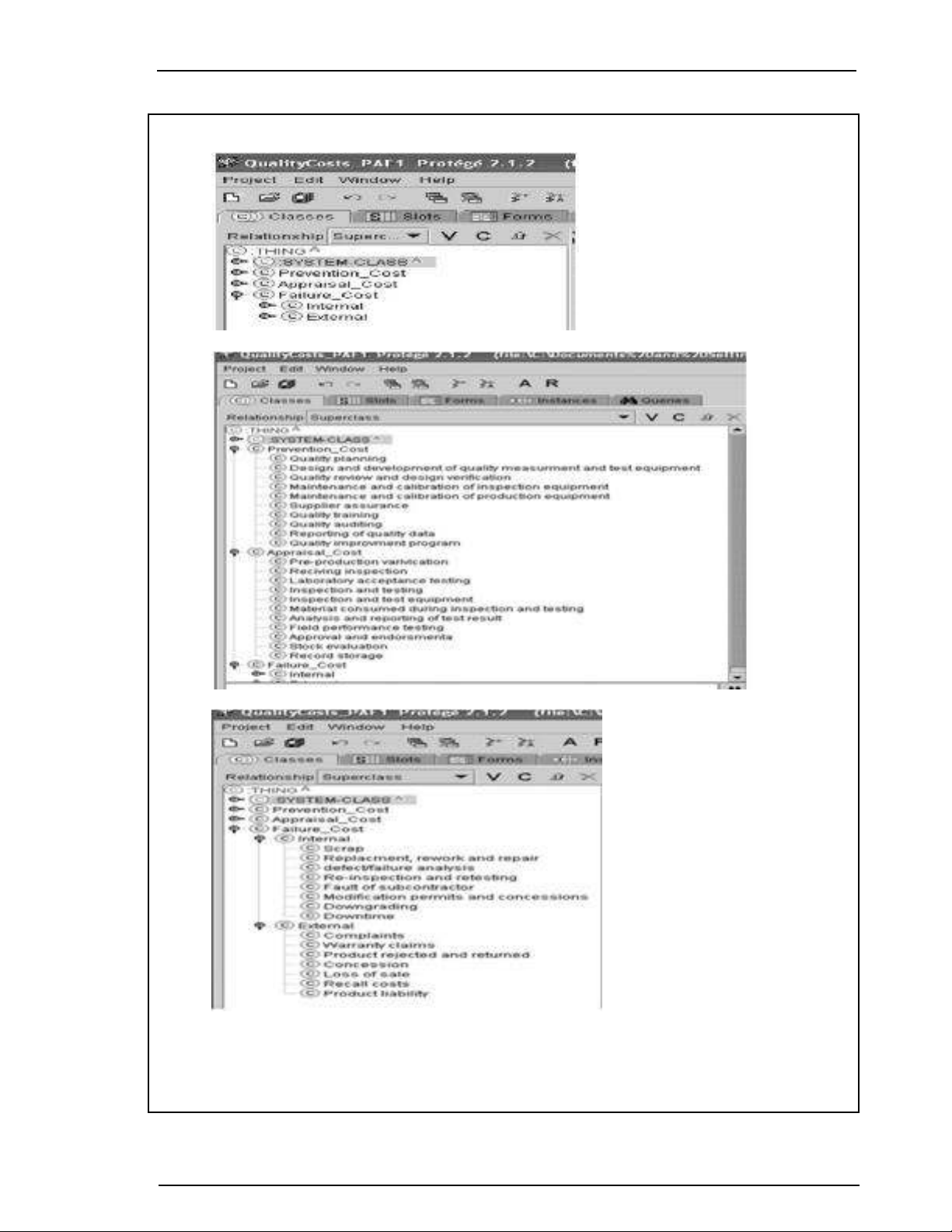

Hình 1: phân loại chi phí ngăn ngừa, thẩm định và hư hỏng

Hình 2

Hình 3

Hình 2, 3 phân loại các cấp độ nhỏ hơn những chi phí nào thuộc chi phí ngăn ngừa, thẩm định và

hư hỏng

3. Xác định phạm vi: bước đầu tiên là tạo ra danh sách . sau đó tạo giá trị cho từng loại

Bài tập nhóm môn Quản lý chiến lược Trang 4

TS. Nguyễn Thúy Q uỳnh Loan Nhóm 1

4. Tạo ra các trường hợp cụ thể của chi phí chất lượng

Ứng dụng

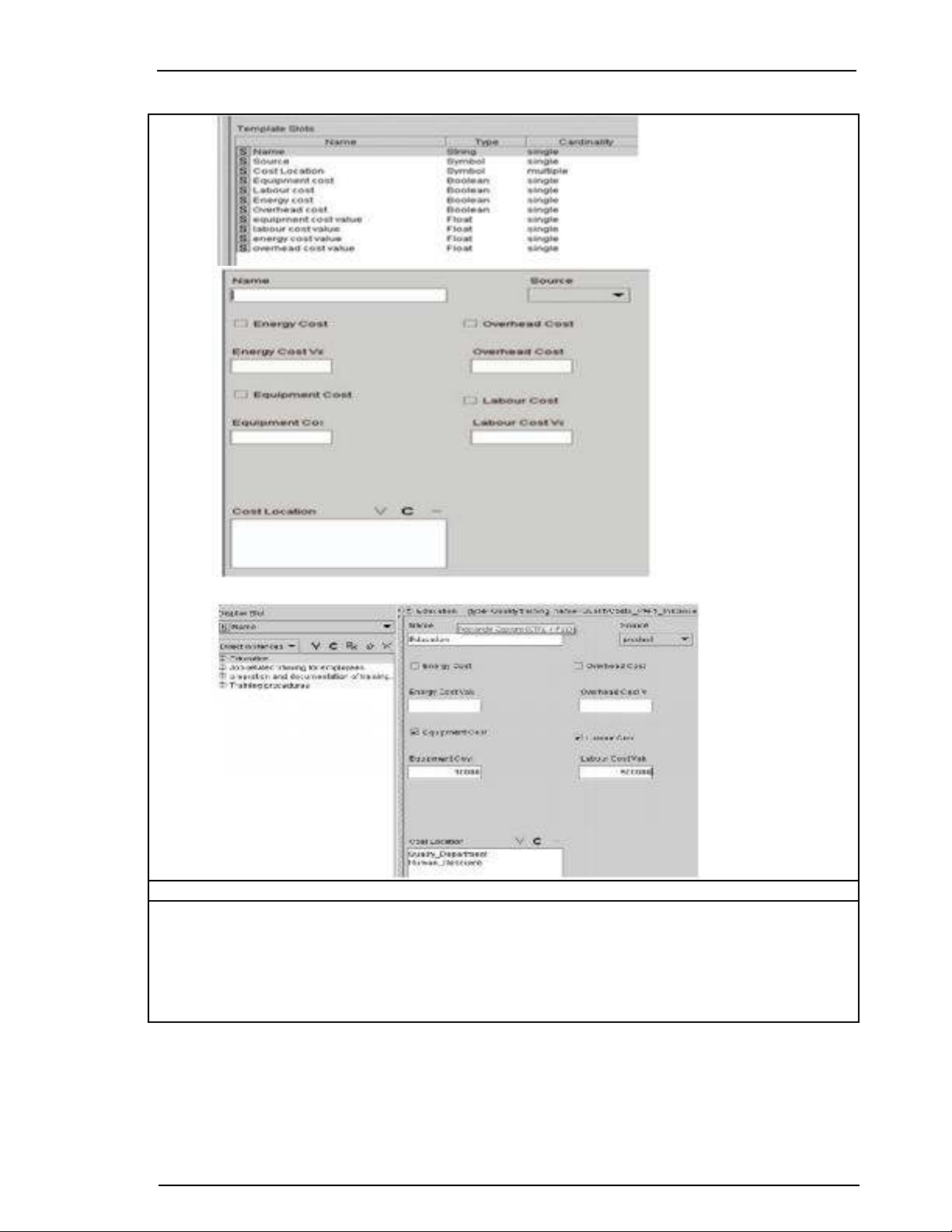

Protégé cho phép người dùng tạo, chạy và lưu báo cáo theo thứ tự. Những báo cáo này là cách để

thu thập từng trường hợp trong nghiên cức và kiến thức dựa trên các tiêu chuẩn và giá trị trong

nhiều phạm vi.

Ví dụ từ công ty thiết kế và sản xuất các thành phần điện tử và quản lý hệ thống cho công nghiệp

tự động.