1

BÀI TẬP NHÓM 12

Lớp K50 – Đại học Tài Chính – Ngân hàng

Đại học Tây Bắc – Thành phố Sơn La

Giảng viên hướng dẫn : T.S Đỗ Thị Kim Hoa

Trình bày khái quát tỷ giá và tác động của

chính sách tỷ giá đối với cán cân thương

mại ở Việt Nam giai đoạn 2008 – 2012.

Danh sách thành viên nhóm 12

1. Nguyễn Thị Minh Thúy

2. Trịnh Hoài Thương

3. Phạm Thị Xuyến

4. Phan Thị Thảo

5. Nguyễn Đức Vinh

6. Nguyễn Văn Trung

2

A. Lý thuyết

I. Những vấn đề cơ bản về tỷ giá

1. Các khái niệm

1.1. Tỷ giá ( Exchange Rate ) là giá cả của một đồng tiền được biểu thị thông qua

đồng tiền khác.

Ví dụ: 1 USD = 20.820 VND

Trong ví dụ này, giá của USD được biểu thị thông qua VND và 1 USD có giá là

20.820 VND.

1.2. Tỷ giá là số đơn vị đồng tiền yết giá; đối với một quốc gia cụ thể, thì tỷ giá là

số đơn vị nội tệ trên một đơn vị ngoại tệ, nghĩa là đồng ngoại tệ đóng vai trò là

đồng tiền yết giá, còn đồng nội tệ đóng vai trò là đồng tiền yết giá, còn đồng

nội tệ đóng vai trò là đồng tiền định giá.

1.3. Tỷ giá danh nghĩa song phương ( Bilateral nominal exchange rate – ner ): là

giá cả của một đồng tiền được biểu thị thông qua một đồng tiền khác mà chưa

đề cập đến tương quan sức mua hàng hóa và dịch vụ giữa chúng.

Giá hàng hóa (Price) – P

Tỷ giá (Exchange) – E

Về cơ bản P và E giống nhau, chỉ có điều P là hàng hóa thông thường, còn E là giá

hàng hóa đặc biệt (ngoại tệ).

Tỷ giá này được gọi là tỳ giá danh nghĩa bởi vì nó chưa đề cập đến sức mua (yếu

tố thực) giữa USD và VND, cụ thể chúng ta chưa biết rõ là 1 USD mua được bao nhiêu

hàng hóa ở Mĩ và 20.820 VND mua được bao nhiêu hàng hóa ở Việt Nam.

Sự biến động của tỷ giá được biểu hiện bằng chỉ số.

Ví dụ : tỷ giá tại thời điểm (t) là : E(VND/USD) = 12.000

tại thời điểm (t+1) là : E(VND/USD) = 14.000.

3

sự thay đổi tỷ giá này được biểu thị bằng chỉ số : chọn thời điểm (t) là thời

điểm cơ sở có chỉ số tỷ giá là 100%, tại thời điểm (t+1) chỉ số tỷ giá sẽ là :

(14.000/12.000) x 100% = 116,67%

1.4. Tỷ giá danh nghĩa đa phương (tỷ giá trung bình) (Nominal effective

exchange rate – NEER).

NEERi = eij.wj

Thực chất tỷ giá NEER không phải là tỷ giá mà là chỉ số. Nếu NEER tăng thì

VND được coi là giảm giá so với các đồng tiền còn lại; ngược lại nếu NEER giảm thì

VND được coi là lên giá so với các đồng tiền còn lại.

Vì tỷ giá danh nghĩa chưa đề cập đến tương quan sức mua giữa hai đồng tiền, do đó,

đối với mỗi quốc gia, khi tỷ giá danh nghĩa tăng hay giảm không nhất thiết phải đồng

nghĩa với sự tăng lên hay giảm sức cạnh tranh thương mại quốc tế của quốc gia này. Để

đo sự thay đổi sức cạnh tranh thương mại quốc tế, chúng ta sử dụng khái niệm tỷ giá

thực.

1.5. Tỷ giá thực song phương ( Bilateral Real Exchange Rate) bằng tỷ giá danh

nghĩa đã được điều chỉnh bởi tỷ lệ ạm phát giữa trong nước với nước ngoài, do

đó, nó là chỉ số phản ánh tương quan sức mua giữa nội tệ và ngoại tệ.

+ tỷ giá thực trạng thái tĩnh ( tại một thời điểm ) :

ER = E = (1)

Trong đó : ER – là tỷ giá thực (dạng chỉ số)

E – là tỷ giá danh nghĩa.

P* - mức giá cả ở nước ngoài bằng ngoại tệ.

P – mức giá cả ở trong nước bằng nội tệ. (VND)

Bản chất tỷ giá thực thể hiện sự so sánh mức giá hàng hóa ở trong nước và ở nước

ngoài khi cả hai đều tính bằng nội tệ.

4

Từ đó ta rút ra kết luận :

Nếu ER > 1, tức là E.P* > P, thì VND được xem là định giá thực thấp (real

undervalued), nghĩa là nếu chuyển đổi mỗi đồng nội tệ sang ngoại tệ ta chỉ mua

được ít hàng hóa ở nước ngoài so với trong nước. Đồng tiền định giá thực thấp sẽ

tạo nên vị thế cạnh tranh thương mại tốt hơn so với nước bạn hàng, nghĩa là xuất

khẩu được nhiều nước bạn hàng, nghĩa là xuất khẩu được nhiều hơn, còn nhập

khẩu thì ít hơn.

Nếu ER < 1, tức là E.P* < P, thì VND được xem là định giá thực cao (real

overvalued), nghĩa là nếu chuyển đổi mỗi đồng nội tệ sang ngoại tệ ta sẽ mua được

nhiều hàng hóa hơn ở nước ngoài so với trong nước. Đồng tiền định giá thực cao

sẽ làm cho vị thế cạnh tranh thương mại kém hơn so với nước bạn hàng, nghĩa là

xuất thì ít, còn nhập thì nhiều.

Nếu ER = 1, tức là E.P* = P, ta nói rằng hai đồng tiền là ngang giá sức mua (PPP),

nghĩa là khi chuyển đổi mỗi nội tệ ra ngoại tệ ta mua được số hàng hóa là như

nhau ở trong nước và ở nước ngoài.

Tỷ lệ định giá cao, thấp của một đồng tiền được xác định :

Ω = .100%

QF và QD là số lượng hàng hóa mua được ở nước ngoài và ở trong nước

bằng 1 đơn vị tiền

Ω > 0 : đồng tiền được định giá thực cao (Real Overvalued)

Ω < 0 : đồng tiền được định giá thực thấp (Real undervalued)

+ tỷ giá thực trạng thái động :

Theo công thức (1), để tính toán và quan sát được sự vận động của tỷ giá thực thời

điểm này sang thời điểm khác, người ta sử dụng thực dạng động.

5

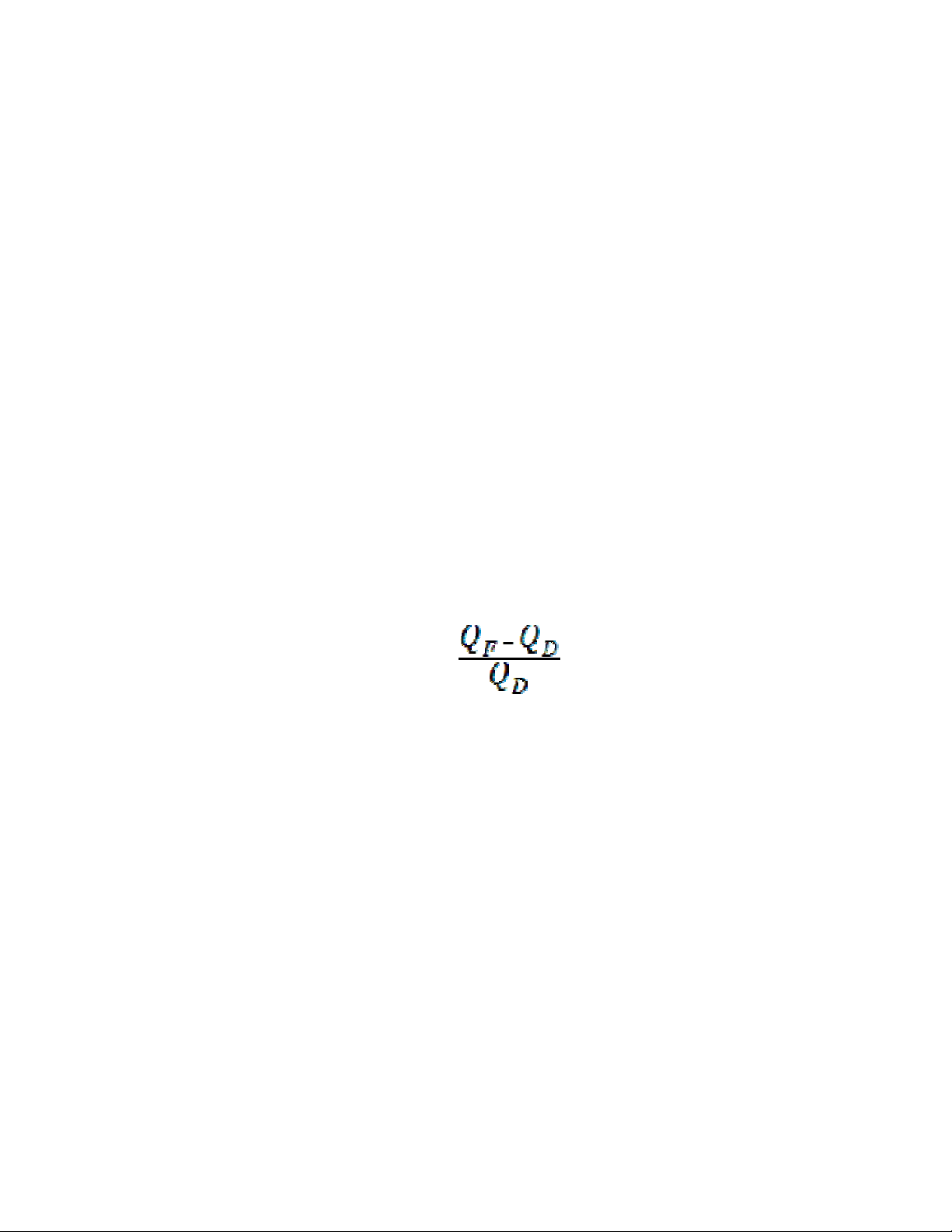

Tại thời điểm 0, gọi:

- P0 , P*0 là mức giá hàng hóa ở trong nước và ở nước ngoài.

- E0 là tỷ giá danh nghĩa.

- ER0 là tỷ giá thực.

Tại thời điểm t ( t = 1, 2, 3, 4, .... ), gọi:

- Pt , P*t là mức hàng hóa ở trong nước và ở nước ngoài.

- Et là tỷ giá danh nghĩa.

- ERt là tỷ giá thực.

Các chỉ số:

- CPI0t là chỉ số giá ở trong nước tại thời điểm t so với thời điểm 0, nghĩa là:

CPI0t = Pt/P0.

- CPI0*t là chỉ số giá ở nước ngoài tại thời điểm t so với thời điểm 0, nghĩa là:

CPI0*t = Pt*/P0*.

- e0t là chỉ số giá danh nghĩa tại thời điểm t so với thời điểm 0, nghĩa là:

e0t = Et/E0

- e0Rt là chỉ sổ tỷ giá thực tại thời điểm t so với thời điểm 0, nghĩa là: e0Rt =

ERt/ER0.

Từ công thức:

eRt0 = (2)

Thay: ERt = và ER0 =

Vào công thức (2), ta được:

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)