1 | P a g e

TỔNG QUAN KINH TẾ VIỆT NAM

TỪ NĂM 2012 ĐẾN NAY VÀ TRIỂN VỌNG TƯƠNG LAI

Vũ Thị Kim Xuyến, K14-NHTMI

Phạm Văn Hùng, K14-NHTMA

Kinh tế thế giới năm 2012 hầu như không có dấu hiệu phục hồi, khủng hoảng

nợ công, cùng suy thoái kinh tế tại nhiều nền kinh tế đầu tàu như Mỹ, Châu Âu, Trung

Quốc, Nhật Bản... không được giải quyết khiến cho tình hình kinh tế - xã hội nước ta

cũng phải tiếp tục chịu ảnh hưởng dẫn đến gặp rất nhiều khó khăn. Tính chung cả

châu Á, tăng trưởng GDP nửa đầu năm 2012 giảm xuống mức thấp nhất kể từ cuộc

khủng hoảng tài chính toàn cầu năm 2008. Những bất lợi từ sự sụt giảm của kinh tế

thế giới ảnh hưởng xấu đến hoạt động sản xuất kinh doanh và đời sống dân cư trong

nước. Thị trường tiêu thụ hàng hóa bị thu hẹp, hàng tồn kho ở mức cao, sức mua trong

dân giảm. Tỷ lệ nợ xấu ngân hàng ở mức đáng lo ngại; nhiều doanh nghiệp, nhất là

doanh nghiệp nhỏ và vừa phải thu hẹp sản xuất, dừng hoạt động hoặc giải thể. Bước

sang năm 2013, những tháng đầu năm, tình hình kinh tế có nhiều chuyển biến tích cực

hơn, tuy nhiên, hậu quả của cuộc đại suy thoái vẫn còn tiếp diễn đòi hỏi Đảng, Chính

phủ cùng các cơ quan chức năng phải vào cuộc một cách quyết liệt hơn nữa nhằm đưa

đất nước thoát khỏi tình trạng đáng lo ngại này, vươn lên tăng trưởng và phát triển

trong tương lai. Bài viết sẽ đưa ra cái nhìn tổng quan nhất về vấn đề này.

1. TỔNG QUAN KINH TẾ VĨ MÔ NĂM 2012

1.1. Tăng trưởng kinh tế thấp

Tổng sản phẩm trong nước (GDP) năm 2012 theo giá so sánh 1994 ước tính

tăng 5,03% so với năm 2011. Đây là mức thấp nhất từ năm 2000. Điều này được lý

giải là trong điều kiện của nền kinh tế nước ta trong năm 2012, mục tiêu ưu tiên của

chính phủ là kiềm chế lạm phát (tỷ lệ lạm phát 2012 đạt mức thấp 6,81%). Các giải

pháp thực hiện mục tiêu kiềm chế lạm phát thường có hiệu ứng phụ là tăng trưởng

kinh tế bị suy giảm. Đồng thời trong bối cảnh suy giảm chung của kinh tế toàn cầu:

3.8% năm 2011; 3,3% năm 2012 (IMF, 2012) thì tốc độ tăng 5,03% này là chấp nhận

được. Đồng thời, mức tăng trưởng thấp nhưng tình hình tăng trưởng lại có kết quả tích

cực, thể hiện ở tăng trưởng đã cao lên qua các quý lần lượt là 4,64%, 4,80%, 5,05%,

5,44% và tăng trưởng đạt được ở cả 3 nhóm ngành, trong đó nhóm ngành dịch vụ tăng

cao hơn tốc độ chung. Mức tăng trưởng năm 2012 tuy thấp hơn mức tăng 5,89% của năm

2011 nhưng trong bối cảnh kinh tế thế giới gặp khó khăn, cả nước tập trung thực hiện

mục tiêu ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô thì mức tăng như vậy là hợp

lý và thể hiện xu hướng cải thiện qua từng quý, khẳng định tính kịp thời, đúng đắn và

2 | P a g e

hiệu quả của các biện pháp và giải pháp thực hiện của Trung ương Đảng, Quốc hội và

Chính phủ.

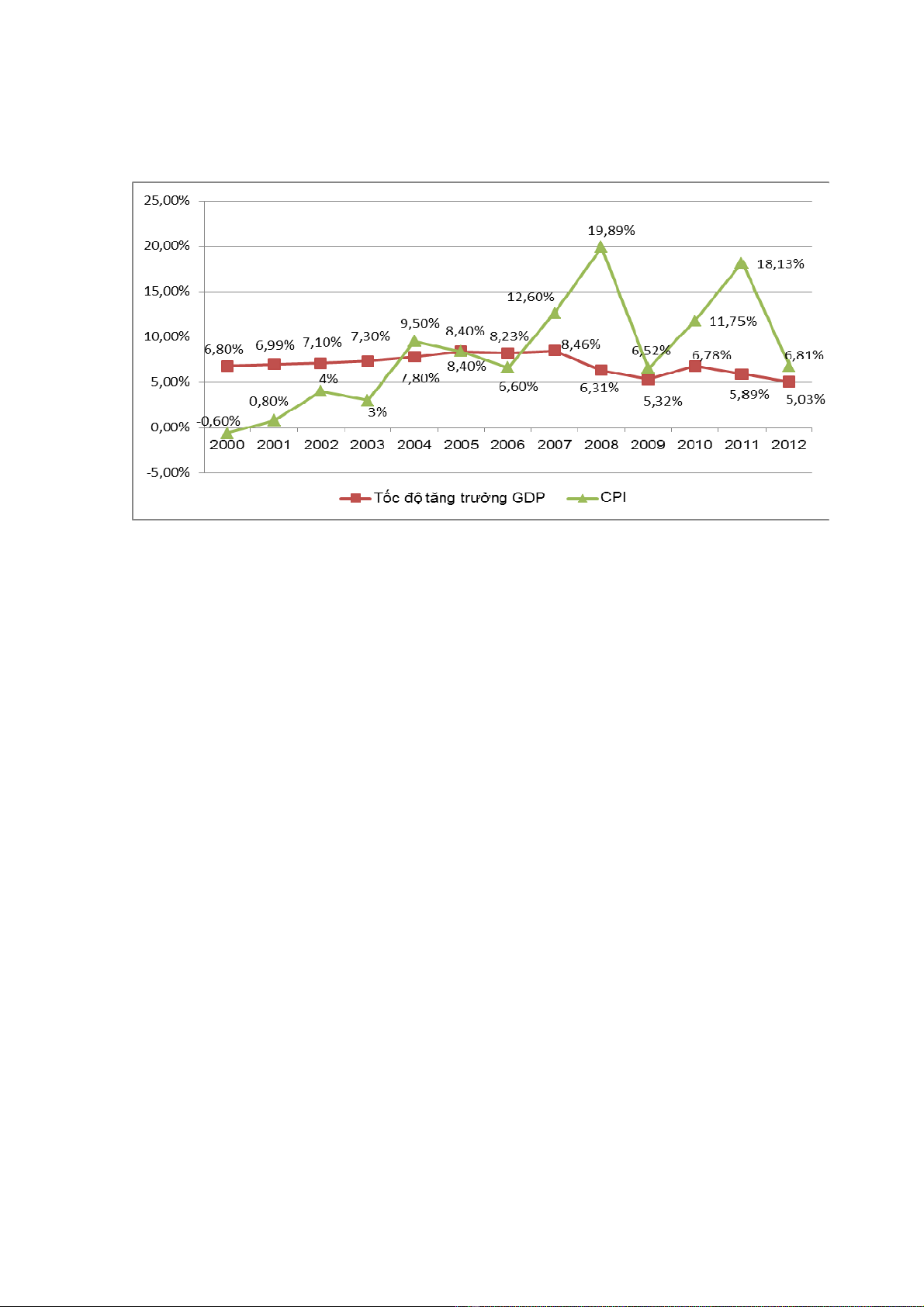

Hình 1.1: Diễn biến tăng trưởng GDP và CPI của Việt Nam 2000-2012

Nguồn: Tổng cục thống kê

Các số liệu thống kê cho thấy, năm 2012 có tỷ lệ tăng GDP thấp nhất trong

vòng nhiều năm nhưng điều cần nhấn mạnh là sự “không bình thường” trong giai đoạn

2007 đến nay. Theo nguồn số liệu của Tổng cục Thống kê, những chỉ tiêu liên quan

trực tiếp đến tăng trưởng trong thời kỳ 2007-2012 là:

Tỷ lệ tăng vốn đầu tư toàn xã hội/GDP luôn ở mức trên 40% (cao nhất năm

2007 đạt 46,5%), tuy nhiên, đến năm 2011-2012 giảm nhanh còn 34,6%. Trong đó, tỷ

lệ đầu tư của các khu vực kinh tế nhà nước dao động quanh mức 37 - 38%, khu vực

ngoài nhà nước trên 35% và khu vực có vốn đầu tư trực tiếp nước ngoài xoay quanh

mức 26% trong khi tỷ lệ tích lũy nội bộ dưới 30%. Trong giai đoạn này, tốc độ tăng

của tổng sản phẩm (GO) xoay quanh mức 11 - 13% và tốc độ tăng giá trị gia tăng

(VA) dao động từ 6-8%.

Đóng góp của các yếu tố vốn, lao động và nhân tố năng suất tổng hợp (TFP)

trong tăng trưởng GDP tương ứng là 76, 16 và 7%, so với giai đoạn trước đó đã thay

đổi theo hướng xấu đi, giai đoạn 2000-2006 số liệu các yếu tố tương ứng là 51, 23 và

26%.

Những số liệu nêu trên chỉ ra rằng, trước năm 2007 nền kinh tế nước ta đã đạt

được nhiều thành tựu như: tốc độ phát triển kinh tế tương đối cao (khoảng 7,2%/năm);

GDP bình quân đầu người tăng gấp 2 lần năm 2001 (nếu tính giá hiện hành thì khoảng

3,4 lần); thu ngân sách, kim ngạch xuất nhập khẩu tăng khoảng 4 lần và quan trọng là

Việt Nam đã bước đầu thành công trong hội nhập kinh tế quốc tế. Tuy nhiên, tăng

trưởng kinh tế hiện tai đang bộc lộ nhiều hạn chế, đặc biệt khi có biến động.

Thứ nhất, Mặc dù là một trong những nước đang phát triển rất thiếu vốn,

nhưng Việt Nam đã và đang duy trì phương thức tăng trưởng dựa chủ yếu vào thâm

3 | P a g e

dụng vốn - yếu tố vốn đóng góp trên 50% tăng trưởng GDP. Trong khi lợi thế lao động

trẻ, dồi dào, cùng với nhân tố năng suất tổng hợp (TFP) chỉ đóng góp cho tăng trưởng

vào khoảng 50% còn lại. Ở các nước phát triển, tỷ lệ đóng góp của riêng TFP vào kết

quả tăng trưởng thường chiếm tỷ trọng cao hơn, từ 50-60%. Tăng trưởng kinh tế nước

ta dựa trên thâm dụng vốn đầu tư là cơ bản. Điều này thể hiện ở chỗ sự tăng trưởng

kinh tế những năm qua vẫn theo chiều rộng là chính, dựa trên khai thác nguồn lực sẵn

có, nghĩa là dựa trên lợi thế tĩnh, chứa chưa dựa trên khai thác tối ưu lợi thế động.

Thứ hai, bất cập trong đầu tư công ở nước ta là tập trung vào đầu tư cho kinh tế

rất cao (chiếm 73% tổng vốn đầu tư của Nhà nước) trong khi đầu tư vào các lĩnh vực

xã hội có liên quan trực tiếp đến sự phát triển của con người (khoa học, giáo dục, đào

tạo, y tế, cứu trợ xã hội, văn hoá, thể thao…) lại rất thấp và đang có xu hướng giảm

dần trong những năm gần đây. Hơn nữa, vì nhiều nguyên nhân, trong đó có tham

nhũng, lãng phí làm cho đầu tư công có hiệu quả thấp. Đánh giá của của Ngân hàng

Thế giới (WB) thì chất lượng nguồn nhân lực Việt Nam cũng thấp hơn so với nhiều

nước khác. Nếu lấy thang điểm 10, thì chất lượng nhân lực Việt Nam chỉ đạt 3,79

điểm (xếp thứ 11/12 nước châu Á tham gia xếp hạng của WB) trong khi Hàn Quốc là

6,91, Ấn Độ 5,76, Malaysia 5,59, Thái Lan 4,94 điểm. So với các nước trong khu vực,

chỉ số kinh tế tri thức của nước ta chưa bằng 1/2 chỉ số đạt được của nhóm nền kinh tế

công nghiệp mới (NICs gồm Hàn Quốc, Singapore, Đài Loan, Hồng Kông) và thấp

hơn khá nhiều so với Malaysia, Thái Lan, Trung Quốc và Philippines.

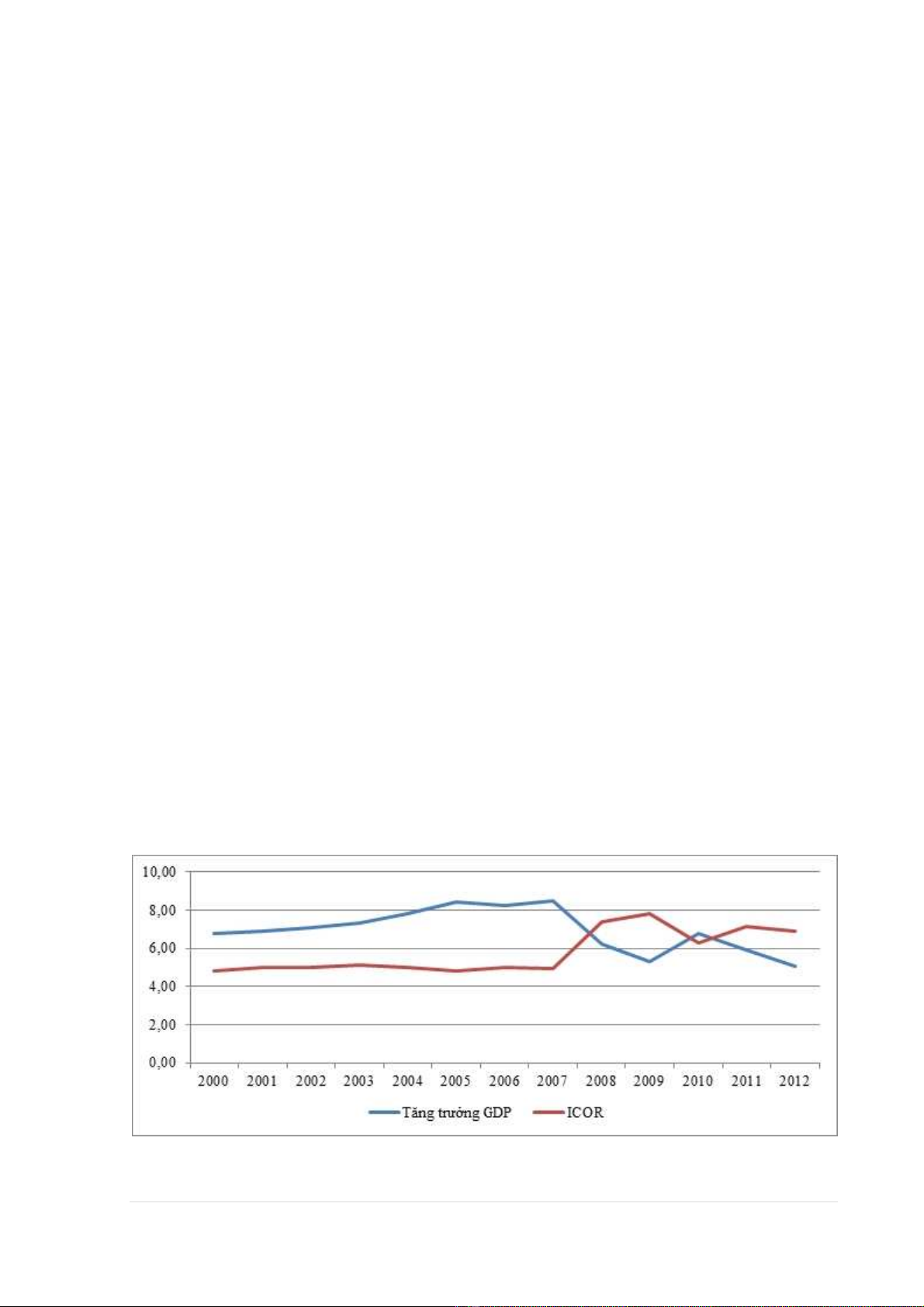

Thứ ba, hiệu quả và chất lượng đầu tư thấp (chất lượng tăng trưởng thấp). Tăng

trưởng và chuyển dịch cơ cấu ngành kinh tế, vùng kinh tế ngày càng dựa nhiều vào

vốn FDI, nhưng nguồn vốn này phân bổ không đều, chất lượng chưa cao và cũng chưa

có nhiều đóng góp vào chất lượng tăng trưởng. Đầu tư dàn trải, cơ cấu đầu tư chưa hợp

lý, hiệu quả sử dụng các nguồn vốn đầu tư thấp, nhất là nguồn vốn đầu tư của Nhà

nước, khiến cho chỉ số ICOR của Việt Nam thưởng ở mức cao hơn mặt bằng chung so

với các nước đang phát triển khác trong khu vực và trên thế giới.

Hình 1.2: Tăng trưởng GDP và hệ số ICOR của Việt Nam giai đoạn 2000-2012

Đơn vị: %

Nguồn: Viện Nghiên cứu khoa học Ngân hàng

4 | P a g e

Ngoài ra còn nhiều điều chưa hợp lý trong việc sử dụng vốn đầu tư từ ngân

sách. Chi phí đầu tư của khu vực Nhà nước lớn, chất lượng không đạt yêu cầu do thất

thoát, lãng phí, tham nhũng trong đầu tư xây dựng cơ bản, nhất là vốn đầu tư từ ngân

sách Nhà nước và vốn ODA cũng là một trong số những nguyên nhân khiến cho tăng

trưởng kinh tế còn ở mức hạn chế.

1.2. Lạm phát được kiềm chế

Việc kiềm chế lạm phát ở mức thấp có thể được xem là một trong những điểm

sáng của tình hình kinh tế vĩ mô năm 2012. Lạm phát trong suốt giai đoạn 2002-2012

cho thấy một xu hướng đi lên đặc biệt là đạt đỉnh vào các năm 2008 (19.89%) và năm

2011 (18.13%), nhưng năm 2012, con số này đã được kiềm chế ở mức 6,81%.

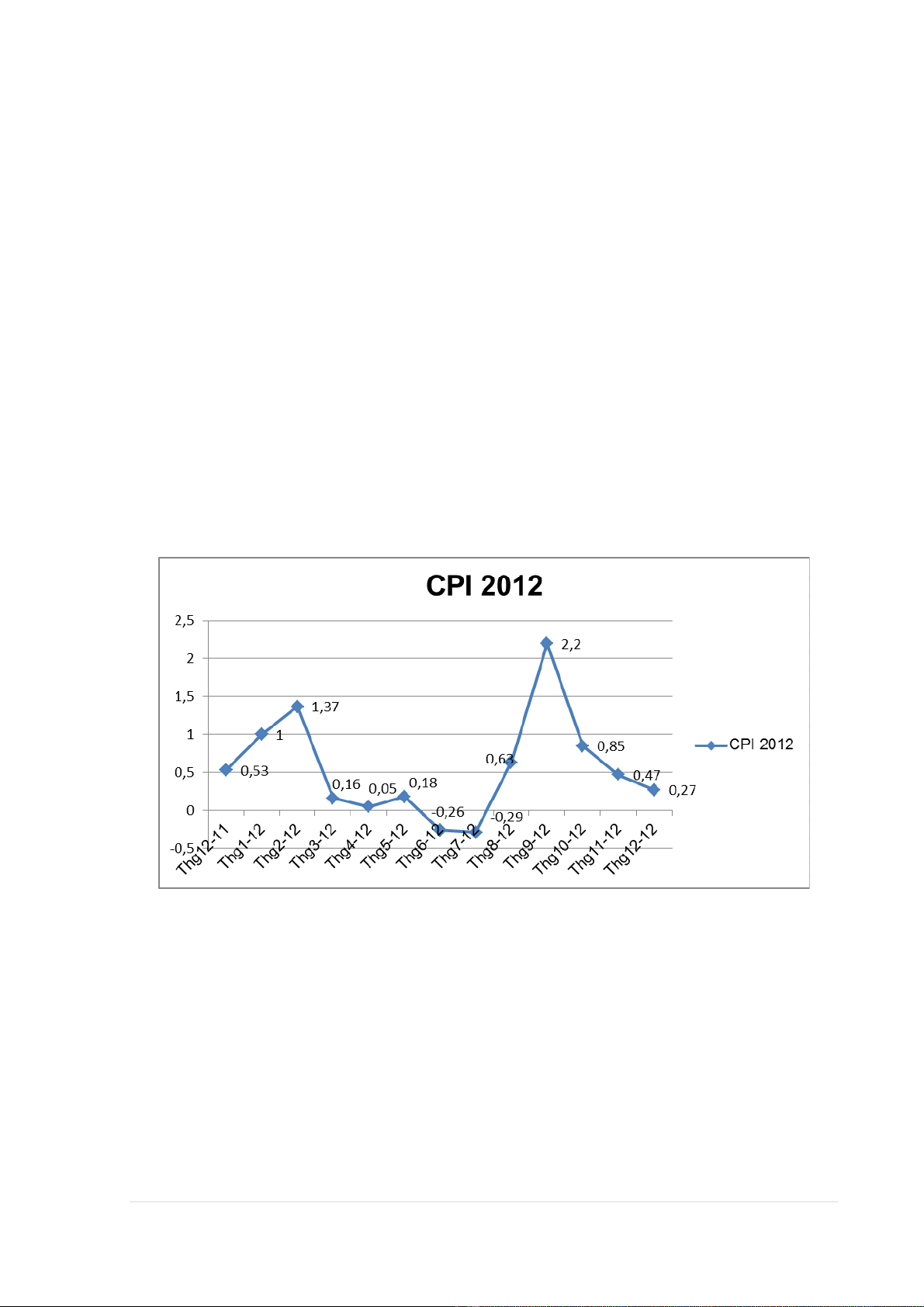

Theo số liệu của Tổng cục Thống kê, CPI tháng 12/2012 tăng 0.27% so tháng

trước và tăng 6.81% so với tháng 12/2011. Nhìn vào số liệu thống kê có thể thấy chỉ số

CPI có sự suy giảm rõ rệt nhưng những biến động của chỉ số CPI trong năm có nhiều

biến động. Trong đó, với quyền số lớn nhất, nhóm hàng ăn và dịch vụ ăn uống với

mức tăng cả năm là 5.78% cũng đóng góp đáng kể 2.3% vào mức tăng chung 6.81%.

Hình 1.3: Diễn biến tốc độ tăng CPI các tháng năm 2012

Nguồn: Tổng cục Thống kê/Gafin

Như vậy trong năm 2012, lạm phát đã được kiềm chế (ở mức 6.81%) trong mục

tiêu cho phép (yêu cầu của Quốc hội là dưới 7%). Đây được xem là kết quả của chính

sách tiền tệ thắt chặt kể từ đầu năm 2011 theo Nghị quyết 11 của Chính phủ cũng như

việc tái khẳng định ưu tiên mục tiêu kiềm chế lạm phát theo Nghị quyết 01/2012/NQ-

CP hồi đầu năm 2012.

1.3. Cán cân thương mại thặng dư, cán cân thanh toán được cải thiện

Cán cân tổng thể của Việt Nam năm 2012 đã biến chuyển theo hướng tích cực:

từ bị thâm hụt trong 2 năm 2009 (-8,4 tỷ USD), 2010 (-1,7 tỷ USD) sang thặng dư

5 | P a g e

trong năm 2011 (2,5 tỷ USD) và tiếp tục thặng dư trong các quý năm 2012, quý I: 4,28

tỷ USD; quý II: 2,17 tỷ USD; quý III: 4,2 tỷ USD. Đây là sự chuyển dịch vị thế quan

trọng, góp phần làm tăng sức mạnh tài chính quốc gia, chống lại kỳ vọng về biến động

tỷ giá, kỳ vọng lạm phát.

Có thể nhận định một số nguyên nhân góp phần tạo nên sự cải thiện cán cân

thanh toán tổng thể là:

Thứ nhất, và quan trọng nhất là chính sách điều hành: (i) Đầu tháng 2/2011,

NHNN tuyên bố mức phá giá cao nhất trong lịch sử (9,3%), nâng tỷ giá chính thức lên

20.693 USD/VND và giảm biên độ xuống còn +/-1%; (ii) trong năm 2012, Thống đốc

NHNN đã cam kết giữ tỷ giá biến động không quá 3% và liên tục can thiệp để ổn định

tỷ giá tạo niềm tin cho công chúng. Những việc này đã đưa tỷ giá danh nghĩa về gần

với giá thị trường hơn và tạo điều kiện giảm biến động tỷ giá, giảm kỳ vọng tăng tỷ

giá, từ đó thu hút được lượng ngoại tệ mà cá nhân và DN nắm giữ, góp phần hạn chế

tình trạng đô la hóa và tăng dự trữ ngoại hối.

Thứ hai, những cải thiện trong các khoản mục của cán cân thanh toán: (i)

Thương mại hàng hóa, dịch vụ nhập siêu giảm kỷ lục; (ii) giải ngân vốn đầu tư nước

ngoài vẫn duy trì mức cao đạt 10,46 tỷ USD, thấp không đáng kể so với năm 2011, 11

tỷ USD; (iii) giải ngân vốn hỗ trợ phát triển chính thức đạt mức kỷ lục từ trước đến

nay.

Thứ ba, tình hình kinh tế khó khăn, tồn kho tăng, các DN mà đặc biệt là các

DN trong nước chỉ sản xuất cầm chừng dẫn đến kim ngạch nhập khẩu giảm và đây là

lý do chính tạo ra xuất siêu hàng hóa trong năm 2012.

Năm 2012 là năm đầu tiên trong vòng 20 năm trở lại đây nước ta có cán cân

thương mại thặng dư. Tính chung cả năm 2012, kim ngạch hàng hóa xuất khẩu đạt

114,6 tỷ USD, tăng 18,3% so với năm 2011. Tăng trưởng của xuất khẩu vượt kế hoạch

đề ra nhưng chủ yếu dựa vào khu vực có vốn đầu tư nước ngoài -72,3 tỷ USD, khu vực

kinh tế trong nước đạt 42,3 tỷ USD. Tuy nhiên, mức thặng dư này chủ yếu đến từ xuất

khẩu hàng hóa, trong khi, Việt Nam vẫn ở trong tình trạng nhập khẩu dịch vụ như

những năm trước. Kim ngạch dịch vụ xuất khẩu năm 2012 ước tính đạt 9,4 tỷ USD,

tăng 6,3% so với năm 2011. Kim ngạch dịch vụ nhập khẩu năm 2012 ước tính đạt 12,5

tỷ USD. Nhập siêu dịch vụ năm 2012 là 3,1 tỷ USD, tăng 3,8% so với năm 2011 và

bằng 32,8% kim ngạch dịch vụ xuất khẩu năm 2012. Xu hướng nhập siêu dịch vụ ngày

càng tăng vì ngày càng có nhiều người dân trong nước sử dụng dịch vụ y tế, du lịch,

giáo dục nước ngoài, con số này ước tính 1-1,5 tỷ USD mỗi năm (Hoài Ngân, 2013).

Cán cân thương mại thặng dư, nhưng sự thặng dư này là chưa vững chắc do có

một phần nhu cầu đầu tư, sản xuất, tiêu dùng trong nước bị chững lại; thâm hụt cán

cân dịch vụ còn cao do Việt Nam chưa đảm bảo cung cấp các dịch vụ y tế, giáo dục,

vận tải có chất lượng cao. Đáng quan ngại nhất là cơ cấu xuất khẩu của Việt Nam chủ

yếu là nông sản và tài nguyên nên Việt Nam phụ thuộc nhiều vào biến động giá, các