HỘI THẢO VỀ KHOA HỌC QUẢN TRỊ (CMS-2013)

391

CÂN BẰNG GIÁ TRỊ VÀ MÔ HÌNH CÂN BẰNG TỔNG QUÁT

VALUE BALANCE AND GENERAL EQUILIBRIUM MODEL

TS. Trương Hồng Trình

Trường Đại học Kinh tế - Đại học Đà Nẵng

TÓM TẮT

Bài viết khám phá khái niệm giá trị và định nghĩa hàm lợi ích với sự tích hợp của giá cả và giá trị. Một mô

hình giá trị kết hợp được phát triển để xem xét cân bằng giá trị giữa doanh nghiệp và khách hàng, và nghiên

cứu tác động của giá cả và giá trị đến cân bằng giá trị này. Ngoài ra, bài viết đề xuất mô hình cân bằng tổng

quát (CGE) với hai điều kiện cân bằng thị trường và cân bằng giá trị. Thực nghiệm mô phỏng được thực hiện

nhằm đánh giá các phương pháp cân bằng khác nhau như lợi nhuận bằng không, đạo hàm bậc nhất và cân

bằng giá trị. Kết quả thực nghiệm chỉ ra rằng mô hình cân bằng giá trị cung cấp giải pháp cân bằng tốt hơn so

với các mô hình cân bằng tổng quát khác theo mục tiêu tối đa hóa giá trị xã hội.

Từ khóa: khái niệm giá trị; cân bằng tổng quát; mô hình CGE; cân bằng giá trị; giá trị xã hội.

ABSTRACT

The paper explores value concepts and defines a utility function with the incorporation of value and price.

The joint value model is developed to measure value balance between a firm and its customers, and study

effects of change in value and price on the value balance. In addition, the basic general equilibrium model is

proposed with two conditions of market clearance and value balance. The simulation experiment is carried out

to evaluate equilibrium methods in computable general equilibrium (CGE) models including zero profit, first

order and value balance. The experimental result indicates that the value balance model provides equilibrium

solution better than the other CGE models in terms of a maximum of social value.

Keywords: value concepts; general equilibrium; CGE model; value balance; social value.

1. Giới thiệu

Khái niệm giá trị được đề cập từ rất lâu

trong tư tưởng triết học và kinh tế nhằm giải

thích hai khái niệm về giá trị: giá trị sử dụng và

giá trị trao đổi. Adam Smith (1776) tin rằng giá

trị hàm chứa hai ý nghĩa khác nhau về giá trị sử

dụng và giá trị trao đổi. Jeremy Bentham

(1789) cũng phân biệt hai ý nghĩa khác nhau về

lợi ích mong đợi và lợi ích trải nghiệm. Mặc

dù, Adam smith và Jeremy Bentham có các

tiếp cận khác nhau trong việc định nghĩa khái

niệm lợi ích, cả hai cùng có nhận thức chung

về sự khác nhau giữa hai khái niệm: giá trị sử

dụng và giá trị trao đổi. David Ricardo (1821)

lần đầu tiên đề cấp đến sự khác nhau giữa “giá

trị và sự giàu có” (“value and riches”) đặt tiền

đề cho sự phân biệt giữa lợi ích biên và tổng

lợi ích. Sau này, Jules Dupuit (1844) vận dụng

lý thuyết lợi ích biên để xây dựng lý thuyết giá

cả để tối đa hóa lợi ích. Như vậy, David

Ricardo và Jules Dupuit đã xây dựng lý thuyết

giá cả dựa trên qui luật lợi ích biên giảm dần,

đặt cơ sở nền tẳng cho sự phát triển lý thuyết

cung cầu của kinh tế học tân cổ điển. Mặc dù

nhiều nhà kinh tế đã nỗ lực trong việc định vị

khái niệm lợi ích trong lý thuyết giá trị, nhưng

vẫn chưa đưa ra một định nghĩa chung về khái

niệm và hàm lợi ích.

Khái niệm lợi ích đóng vai trò quan trọng

trong việc xác định quan hệ giữa cung và cầu

trên thị trường, và sự phân bổ nguồn lực giữa

doanh nghiệp và khách hàng. Nhằm nghiên

cứu cách thức phân bổ hiệu quả nguồn lực dưới

sự điều tiết cơ chế thị trường, các nhà kinh tế

đã phát triển mô hình cân bằng tổng quát (mô

hình CGE) dựa trên nền tảng lý thuyết cân

bằng tổng quát của Arrow và Debreu (1959).

Để phát triển các mô hình cân bằng tổng quát,

các nhà kinh tế cần định nghĩa hàm lợi ích và

các điều kiện cân bằng tổng quát. Các hàm lợi

ích được sử dụng phổ biến trong các mô hình

CGE như hàm lợi ích Cobb-Douglas và hàm

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

392

lợi ích Stone-Greary (Lofgren et al., 2002;

Wing, 2004; Hosoe et al., 2010). Tuy nhiên,

các hàm lợi ích này không tích hợp các biến

giá cả và giá trị. Điều này dẫn đến một hạn

chế, đó là các mô hình này không thể xem xét

cân bằng giá trị giữa doanh nghiệp và khách

hàng. Ngoài ra, các mô hình cân bằng tổng

quát trước đây xem xét điều kiện cân bằng thị

trường cho cả thị trường nguồn lực và thị

trường sản phẩm, dưới góc độ cân bằng giá cả

chứ chưa xem xét cân bằng giá trị. Ngoài ra, sự

khác nhau trong các mô hình cân bằng tổng

quát là do cách thức vận dụng các phương

pháp cân bằng khác nhau. Hosoe et al. (2010)

sử dụng mô hình lợi nhuận bằng không với giả

định rằng các doanh nghiệp hoạt động trong thị

trường cạnh tranh hoàn hảo và sự cạnh tranh

dẫn đến lợi nhuận bằng không tại điểm cân

bằng thị trường. Trong khi đó, Lofgren et al.

(2002) vận dụng mô hình đạo hàm bậc nhất đối

với hàm lợi ích và hàm lợi nhuận để tối đa hóa

lợi ích khách hàng và lợi nhuận doanh nghiệp

tại điểm cân bằng thị trường. Từ khi mô hình

trên không xem xét sự cân bằng giá trị giữa lợi

ích khách hàng và lợi nhuận doanh nghiệp, giải

pháp cân bằng tổng quát với giá trị xã hội cực

đại có thể đã bị bỏ qua.

Trên cơ sở kế thừa và khám phá khái niệm

giá trị từ các nghiên cứu trước đây, bài viết

định nghĩa hàm lợi ích với sự tích hợp giá cả

và giá trị, và xem xét sự hiện diện của yếu tố

đầu vào khách hàng trong các hàm lợi ích và

hàm sản xuất. Từ đó, bài viết phát triển mô

hình giá trị kết hợp để xem xét cân bằng giá trị

giữa doanh nghiệp và khách hàng, và đồng thời

phát triển mô hình cân bằng tổng quát với hai

điều kiện cân bằng thị trường và cân bằng giá

trị nhằm tối đa hóa giá trị xã hội.

2. Cân bằng giá trị

Theo kinh tế học tân cổ điển, lợi ích là sự

thỏa mãn hay hài lòng từ việc tiêu dùng sản

phẩm hay dịch vụ, trong khi lợi ích biên là lợi

ích tăng thêm của đơn vị tiêu dùng sau cùng.

Giá mà người tiêu dùng mong muốn trả sẽ

giảm dần khi lượng mua sắm tăng lên là do qui

luật lợi ích biên giảm dần. Vargo và Lusch

(2004) cho rằng giá trị là thứ được cảm nhận

và đánh giá tại thời điểm tiêu dùng. Từ khi giá

trị sử dụng phản ảnh khái niệm lợi ích tốt hơn

là giá trị trao đổi. Liệu các nhà kinh tế có nên

sử dụng qui luật lợi ích biên giảm dần để giải

thích bản chất đường cầu. Thực tế, khái niệm

lợi ích hoàn toàn đồng nhất với khái niệm giá

trị, và vì vậy lý thuyết giá trị xây dựng dựa trên

qui luật giá trị biên giảm dần. Lý thuyết giá trị

không chỉ giải thích mối quan hệ giữa giá cả và

giá trị, mà còn định vị lợi ích trong mối quan

hệ với giá cả và giá trị.

Lợi ích khách hàng được định nghĩa như là

giá trị cảm nhận của khách hàng, đó là sự khác

nhau giữa tổng giá trị khách hàng và tổng chi

phí khách hàng (Kotler et al., 2006). Tổng giá

trị khách hàng bao gồm giá trị sản phẩm, giá trị

dịch vụ, giá trị cá nhân, và giá trị hình ảnh.

Tổng chi phí khách hàng bao gồm chi phí bằng

tiền và chi phí không bằng tiền như chi phí thời

gian, chi phí năng lượng và chi phí tinh thần.

Cũng trên nền tảng lý thuyết này, Trinh et al.

(2013) định nghĩa hàm lợi ích với sự tích hợp

của giá cả, giá trị và đầu vào khách hàng.

Hãy xem xét một khách hàng i (i = 1..n) sử

dụng một hàng hóa j (j = 1..m) với lượng tiêu

dùng Q

ij

. Từ khi hàm lợi ích được định nghĩa

với sự hiện diện của đầu vào khách hàng và sự

tích hợp với giá cả và giá trị. Vì vậy,

ij

u

là lợi

ích của khách hàng i trong việc sử dụng hàng

hóa j.

(

)

..mj LwQpvu ijLjijjjij 1 ,

=

∀

×

−

×

−

=

(1)

Trong đó, Q

ij

là lượng tiêu dùng của khách

hàng i đối với hàng hóa j. j

v

là giá trị đơn vị

và j

p

là giá cả đơn vị của hàng hóa j. Tổng lợi

ích là tổng lợi ích của tất cả khách hàng (i =

1..n) trong việc tiêu dùng các hàng hóa (j =

1..m). Do đó, tổng lợi ích (U) được xác định

bởi:

( )(

)

∑∑∑

== =

×−×−==

m

j

jLjjjj

n

i

m

j

ij

LwQpvuU

11 1

(

2)

HỘI THẢO VỀ KHOA HỌC QUẢN TRỊ (CMS-2013)

393

Trong đó, Q

j

là tổng lượng tiêu dùng đối

với hàng hóa j, và

∑

=

=n

i

ijj QQ

1

. L

j

là tổng đầu

vào khách hàng tham gia sử dụng đối với hàng

hóa j, và

∑

=

=n

i

ijj LL

1

. Từ khi khách hàng được

xem như người đồng sản xuất, ngoài các yếu tố

đầu vào doanh nghiệp như vốn doanh nghiệp

(K

j

) và lao động doanh nghiệp (H

j

), đầu vào

khách hàng (L

j

) cũng được bổ sung vào hàm

đồng sản xuất (Trinh et al., 2013) sau đây:

(

)

jjj

jj

α

jjjjjj

LHKALHKfQ

γβ

×××== ,,

(3)

Trong đó, A

j

là hệ số năng suất trung bình,

α

j

, β

j

, và γ

j

là hệ số co dãn các yếu tố đầu vào.

Hàm đồng sản xuất đạt được hiệu suất kinh tế

không đổi theo qui mô với

1

=

+

+

jjj

γ

β

α

;

hiệu suất kinh tế tăng dần theo qui mô với

1

>

+

+

jjj

γ

β

α

; và hiệu suất kinh tế giảm dần

theo qui mô với

1

<

+

+

jjj

γ

β

α

.

Hàm đồng chi phí F

j

của hàng hóa j xác

định từ kết hợp đầu vào chi phí tối thiểu như

sau:

jLjHjjKjj

LwHwKwF

j

×

+

×

+

×

=

(4)

Trong đó, w

K

, w

H

và w

L

là các chi phí đơn

vị của đầu vào vốn (K), đầu vào lao động (H)

và đầu vào khách hàng (L) tương ứng. Lợi

nhuận doanh nghiệp trong việc cung cấp hàng

hóa j:

(

)

jHjjKjjjj

HwKwQp

×

+

×

−

×

=

π

(5)

Do đó, tổng lợi nhuận doanh nghiệp (П)

được xác định bởi:

( )(

)

∑∑

==

×+×−×==

m

j

jHjjKjjj

m

j

j

HwKwQpΠ

11

π

(6)

Vì tổng giá trị kết hợp (V) là tổng của lợi

ích khách hàng (U) và tổng lợi nhuận doanh

nghiệp (П), công thức giá trị kết hợp (V) có thể

được biểu thị như sau:

(

)

∑ ∑

= =

×+×+×−×=

m

j

m

j

jLjjHjjKjjj

LwHwKwQvV

1 1

(7)

Từ công thức ở trên, giá trị kết hợp (V) phụ

thuộc vào giá trị (v

j

), nhưng sự phân bổ giá trị

giữa doanh nghiệp và khách hàng chịu ảnh

hưởng bởi giá cả (p

j

). khi doanh nghiệp tham

giá vào quá trình tạo giá trị của khách hàng

như người đồng tạo giá trị, giá trị (v

j

) đồng tạo

bởi nguồn lực của doanh nghiệp và khách

hàng. Trong khi đó, giá cả (p

j

) ảnh hưởng đến

mức sản lượng (Q

j

) và sự cân bằng giữa lợi

nhuận doanh nghiệp (П) và lợi ích khách hàng

(U). Mô hình giá trị kết hợp sử dụng để xem

xét cân bằng giá trị giữa lợi nhuận doanh

nghiệp và lợi ích khách hàng.

Mô hình giá trị kết hợp:

Max

( )(

)

∑

=

×−×−=

m

j

jLjjjj

LwQpvU

1

(8)

Max

( )(

)

∑

=

×+×−×=

m

j

jHjjKjjj

HwKwQpΠ

1

(9)

Ràng buộc

..mj LHKAQ

jjj

jjjjj

1, =∀×××=

γβα

(10)

..mjLHK

jjj

1 , , ,

=

∀

∀

Một thực nghiệm mô phỏng được thực

hiện trên một hệ thống giả định với một hàng

hóa (j = 1), và hàm đồng sản xuất được xác

định trước với hệ số năng suất trung bình bằng

1 (A

j

= 1) và hiệu suất không đổi theo qui mô

(α

j

+ β

j

+ γ

j

= 1) với α

j

= β

j

= 2γ

j

. Bảng 1 cho

biết các tham số hệ thống sản xuất. Ngoài ra,

giá trị (v

j

) và giá cả (p

j

) giả định là 20 và 15

tương ứng.

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

394

Bảng 1. Các tham số của hệ thống sản xuất

Tham số Ký hiệu Giá trị

Năng suất trung bình A 1

Chi phí đơn vị của vốn w

K

10

Chi phí đơn vị của lao động w

H

3

Chi phí đơn vị của đầu vào khách hàng w

L

2

Hệ số co dãn của đầu vào vốn α 0.4

Hệ số co dãn của đầu vào lao động β 0.4

Hệ số co dãn của đầu vào khách hàng γ 0.2

Lưu ý: Hàm đồng sản xuất với hiệu suất không đổi theo qui mô α + β + γ = 1

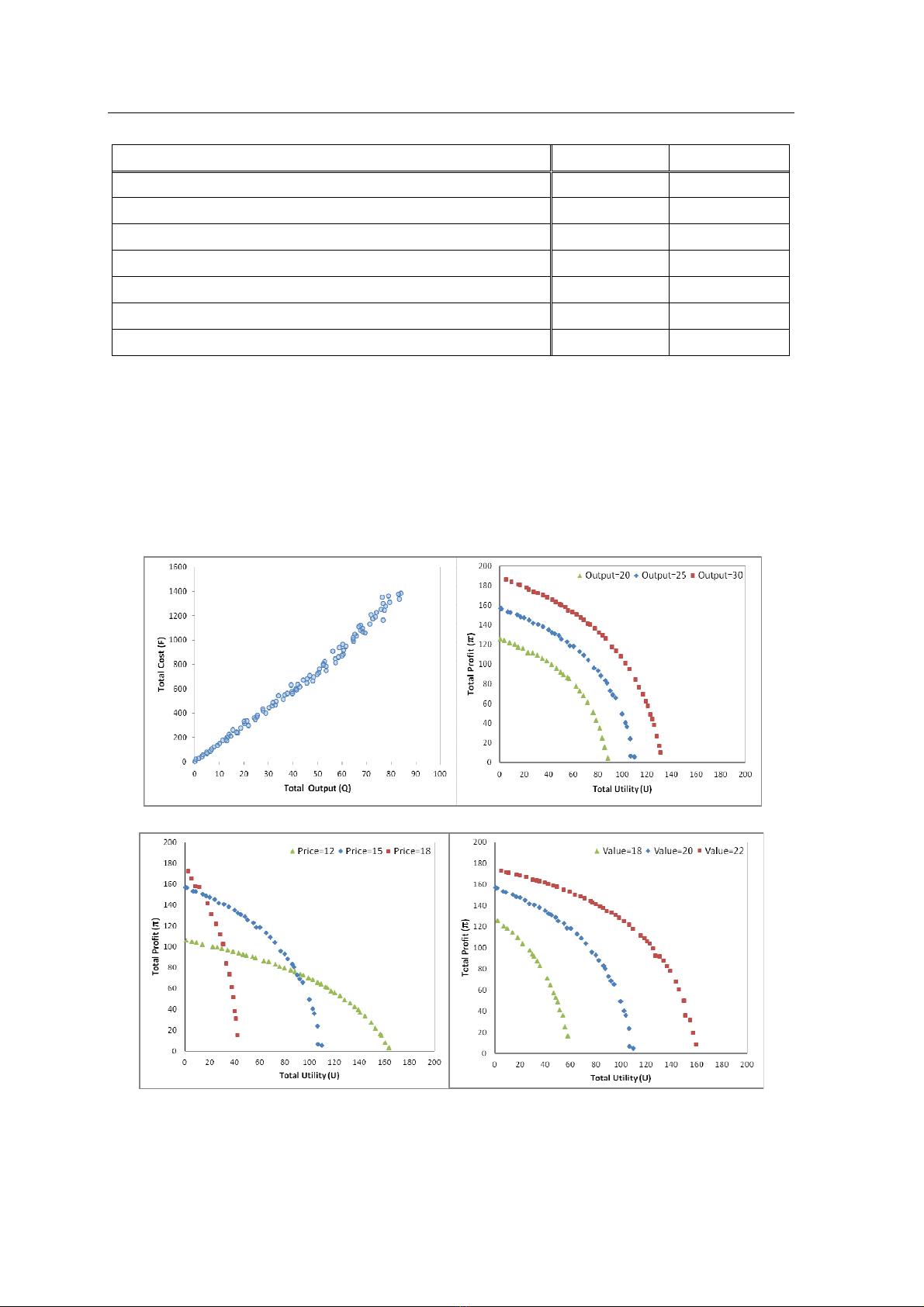

Từ kết quả thực nghiệm, mối quan hệ giữa

tổng chi phí (F) và tổng sản lượng (Q), và cân

bằng giá trị giữa lợi nhuận doanh nghiệp và lợi

ích khách hàng biểu thị như trong hình 1. Có

vô số các kết hợp đầu vào hiệu quả tương ứng

với các mức sản lượng khác nhau, mà ở đó

tổng chi phí là thấp nhất. Trong khi đó, sự cân

bằng giữa tổng lợi nhuận và tổng lợi ích biểu

thị các kết hợp đầu vào hiệu quả tại mỗi mức

sản lượng cụ thể như minh họa trong hình 1

với ba mức sản lượng khác nhau (Q

j

= 20, Q

j

=

25, Q

j

= 30). Đường cân bằng (đường Pareto)

sẽ dịch chuyển ra xa gốc tọa độ tương ứng với

mức sản lượng cao hơn.

Hình 1. Quan hệ đồng sản xuất và cân bằng giá trị

Hình 2. Tác động của giá cả và giá trị đến cân bằng giá trị

HỘI THẢO VỀ KHOA HỌC QUẢN TRỊ (CMS-2013)

395

Hình 2 minh họa các tác động của giá cả và

giá trị đến các cân bằng giá trị này. Kết quả

nghiên cứu tác động của giá và giá trị cung cấp

các chỉ dẫn cần thiết cho việc thiết kế hệ thống

đồng tạo giá trị hữu hiệu.

Bằng cách tăng giá từ p

j

= 15 lên p

j

= 18,

sự thay đổi giá này làm tăng tổng lợi nhuận

doanh nghiệp và làm giảm tổng lợi ích khách

hàng. Ngược lại, tổng lợi nhuận doanh nghiệp

sẽ giảm và tổng lợi ích khách hàng sẽ tăng nếu

giá cả thay đổi từ p

j

= 15 xuống p

j

= 12. Trong

khi đó, tác động của giá trị ảnh hưởng đến tổng

lợi ích khách hàng nhiều hơn so với lợi nhuận

doanh nghiệp. Hình 2 minh họa tác động của

sự thay đổi giá trị tại các mức khác nhau (v

j

=

18, v

j

= 20, v

j

= 22) đến cân bằng giá trị.

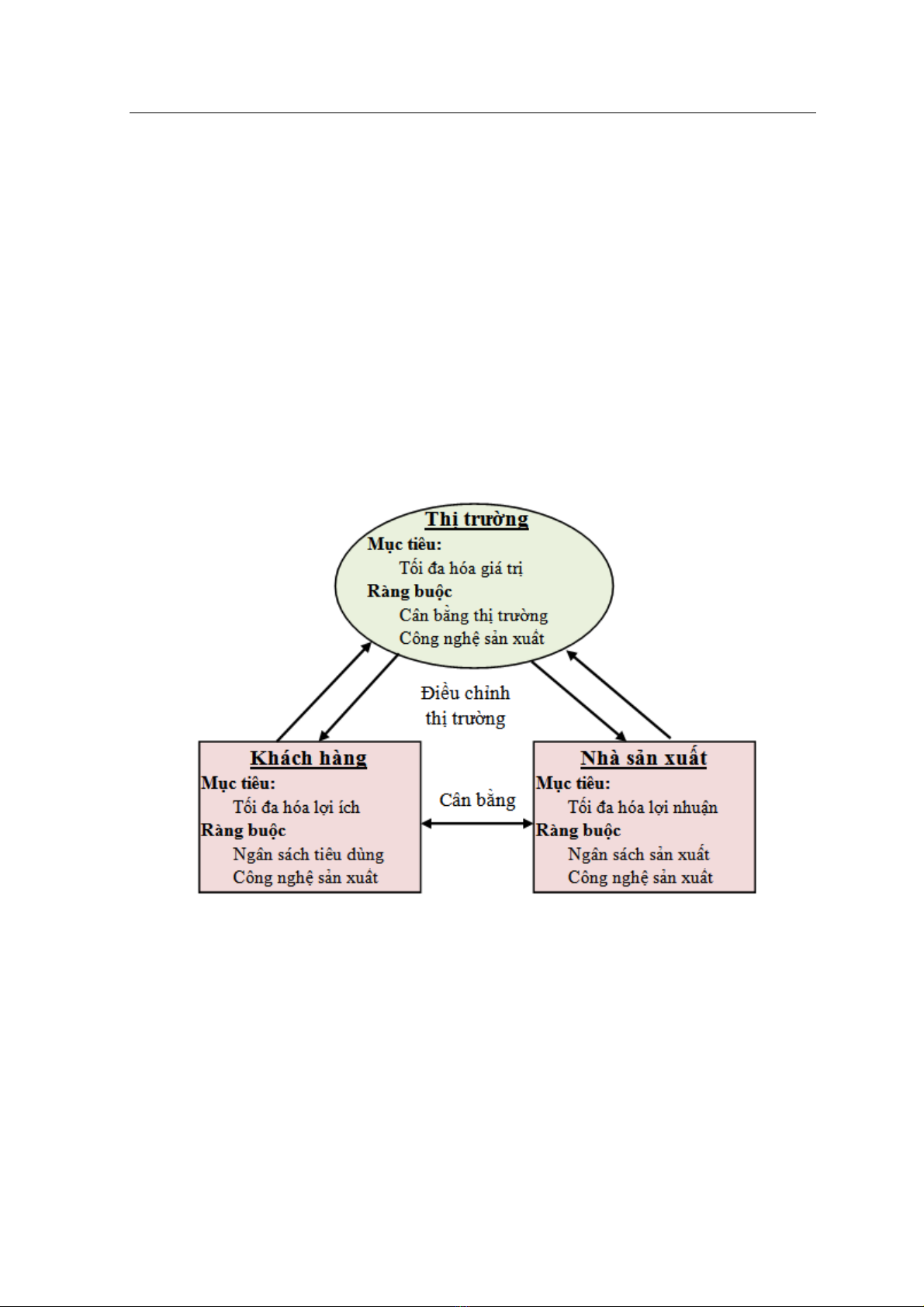

3. Mô hình cân bằng tổng quát

Mô hình cân bằng tổng quát cơ bản có ba

thành phần chính: khách hàng (hộ gia đình),

nhà sản xuất (doanh nghiệp), và thị trường như

minh họa trong hình 3. Khách hàng quyết định

cầu hàng hóa trên thị trường sản phẩm, đồng

thời cung cấp nguồn lực trên thị trường nguồn

lực nhằm tối đa lợi ích. Nhà sản xuất (doanh

nghiệp) quyết định cầu các yếu tố đầu vào trên

thị trường nguồn lực, và cung cấp đầu ra sản

xuất trên thị trường sản phẩm nhằm mục đích

tối đa lợi nhuận. Cung cầu cân bằng bởi sự

phân bổ nguồn lực và sự điều chỉnh thị trường.

Hình 3. Mô hình cân bằng tổng quát cơ bản

Giả định, nền kinh tế có n khách hàng và m

nhà sản xuất. Mỗi nhà sản xuất (doanh nghiệp)

j chỉ sản xuất một hàng hóa j (j = 1..m) bằng

cách sử dụng vốn ( S

j

K

) và lao động ( S

j

H

).

Mỗi khách hàng i (i = 1..n) kiếm được thu

nhập từ việc cung cấp nguồn lực về vốn ( D

ij

K

)

và lao động ( D

ij

H

) tại doanh nghiệp j. Ngoài

ra, khách hàng được xem là người đồng sản

xuất với sự hiện diện của đầu vào khách hàng

(D

ij

L

) trong cả quá trình sản xuất và tiêu dùng.

Tổng lợi ích khách hàng (U) xác định bởi:

( )

(

)

∑∑

= =

×−×−=

n

i

m

j

D

Lj

D

jj

ijij

LwQpvU

1 1

(11)

Và tổng lợi nhuận doanh nghiệp (П) xác

định bởi:

![Đề thi cuối kì Chính sách thương mại quốc tế: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251112/llinhlinhlinhlinhh@gmail.com/135x160/60241762917589.jpg)

![Đề thi Luật Thương mại quốc tế học kì 1 năm 2024-2025 có đáp án (Đề 1) - [kèm đề thi]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250925/kimphuong1001/135x160/14521758785752.jpg)