Chương 2

N i dungộ

I. Chu n m cẩ ự

II. Đ o đ c ngh nghi pạ ứ ề ệ

III. C s d n li u và m c tiêu ki m toánơ ở ẫ ệ ụ ể

IV. Sai ph mạ

V. Khái ni m tr ng y u và r i ro trong KTệ ọ ế ủ

VI. Khái ni m ho t đ ng liên t cệ ạ ộ ụ

“Chu n m c ki m toán là nh ng văn ki n mô t ẩ ự ể ữ ệ ả

các nguyên t c căn b n v các nghi p v và x ắ ả ề ệ ụ ử

lý các m i quan h phát sinh trong quá trình ố ệ

ki m toán mà trong quá trình hành ngh các ể ề

ki m toán viên bu c ph i tuân theo”.ể ộ ả

Chu n m c Ki m toán qu c t (International Standards on ẩ ự ể ố ế

Auditing– ISA)

Chu n m c Ki m toán Vi t Nam (VietNamese standard on ẩ ự ể ệ

Auditing – VSA): 37 chu n m cẩ ự

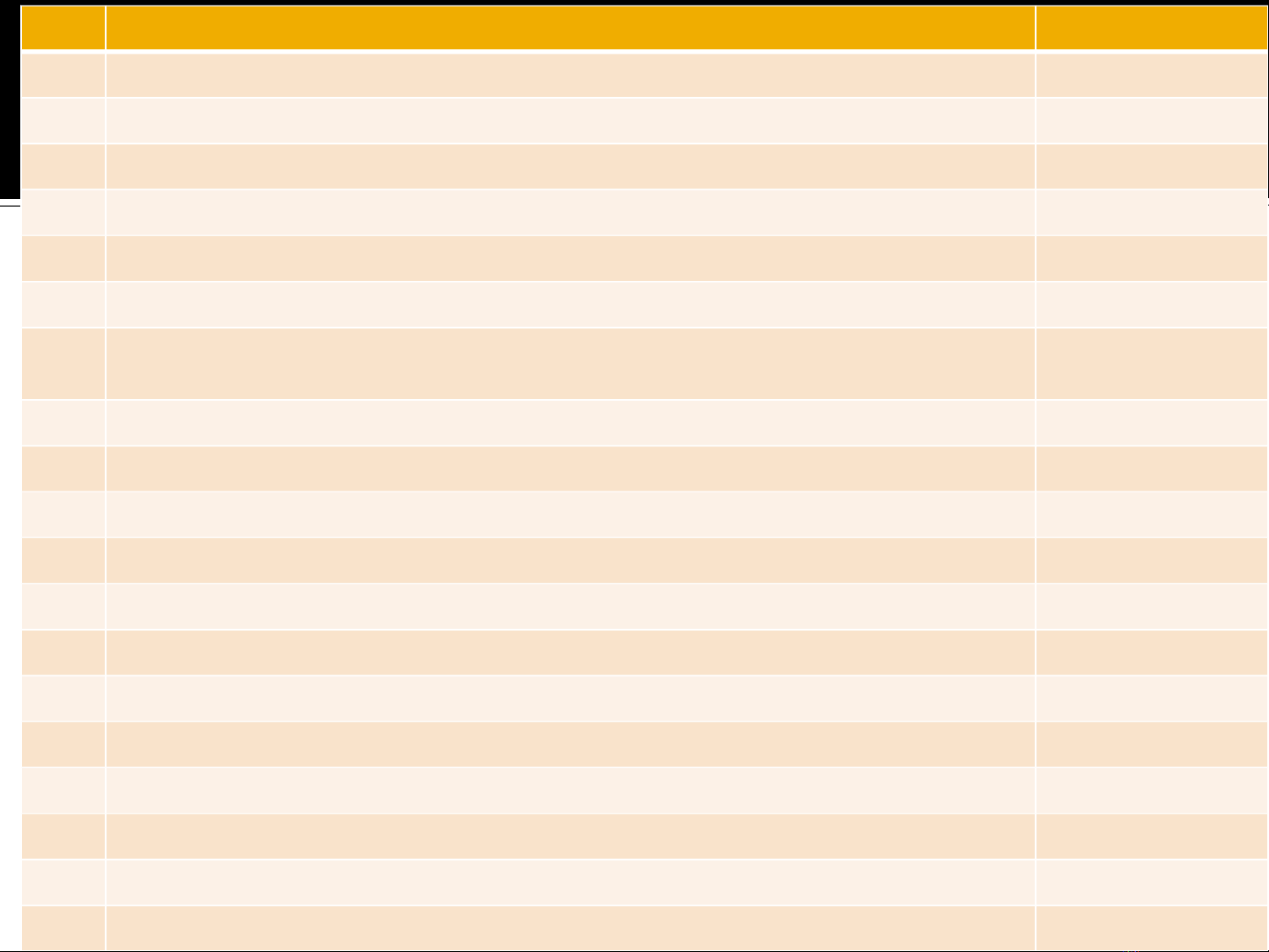

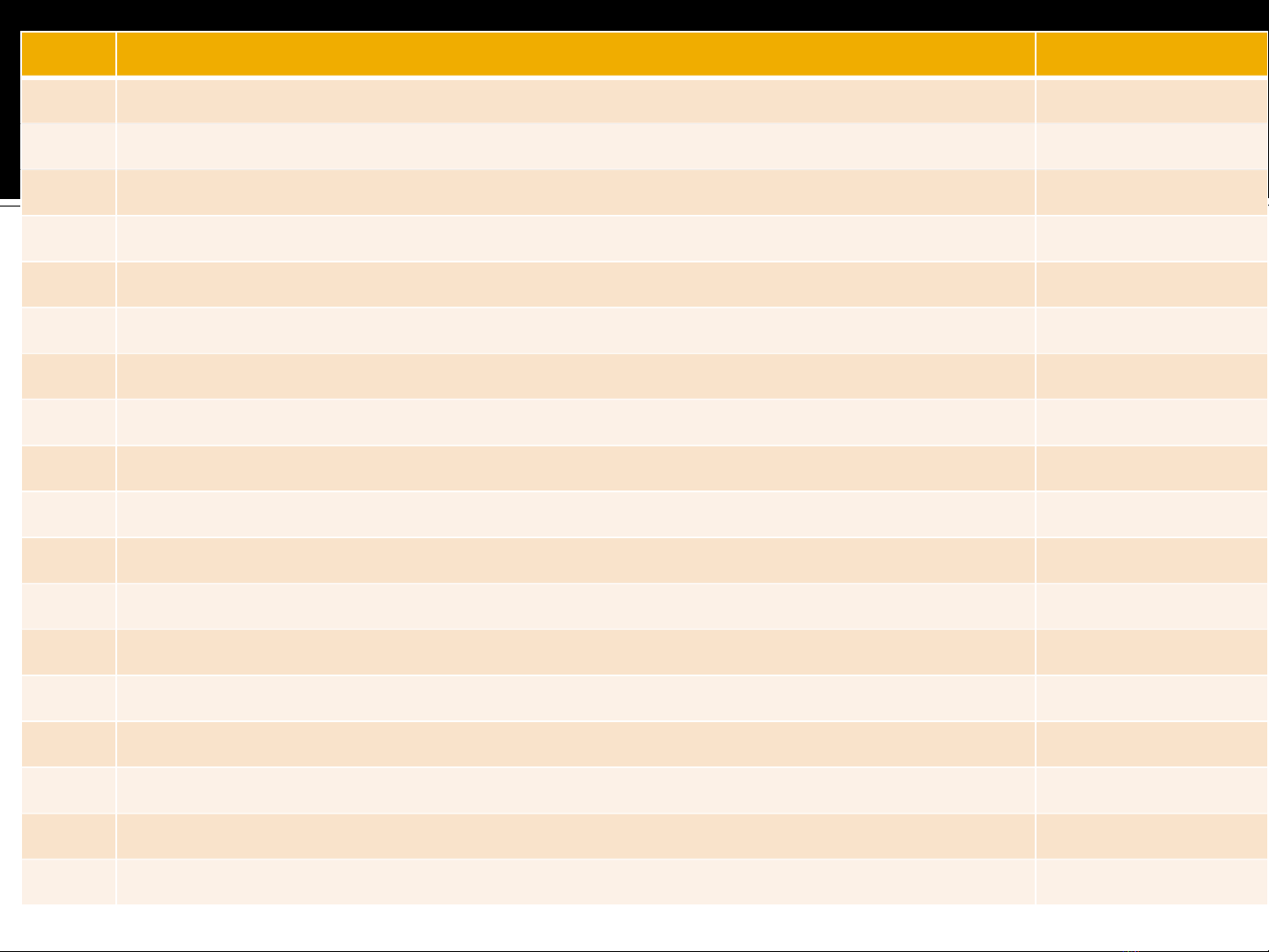

VSA TÊN CHU N M CẨ Ự NĂM BAN HÀNH

200 M c tiêu và nguyên t c c b n chi ph i ki m toán báo cáo tài chínhụ ắ ơ ả ố ể 1999

210 H p đ ng ki m toánợ ồ ể 1999

220 Ki m soát ch t l ng ho t đ ng ki m toánể ấ ượ ạ ộ ể 2003

230 H s ki m toánồ ơ ể 1999

240 Gian l n và sai sótậ2001

250 Xem xét tính tuân th pháp lu t và các quy đ nh trong ki m toán BCTCủ ậ ị ể 2000

260 Trao đ i các v n đ quan tr ng phát sinh khi ki m toán v i ban lãnh đ o đ n v ổ ấ ề ọ ể ớ ạ ơ ị

đ c ki m toánượ ể 2005

300 L p k ho ch ki m toánậ ế ạ ể 2001

310 Hi u bi t v tình hình kinh doanhể ế ề 2000

320 Tính tr ng y u trong ki m toánọ ế ể 2003

330 Th t c ki m toán trên c s đánh giá r i roủ ụ ể ơ ở ủ 2005

400 Đánh giá r i ro và ki m soát n i bủ ể ộ ộ 2001

401 Th c hi n ki m toán trong môi tr ng tin h cự ệ ể ườ ọ 2003

402 Các y u t c n xem xét khi KT đ n v có s d ng các d ch v bên ngoàiế ố ầ ơ ị ử ụ ị ụ 2005

500 B ng ch ng ki m toánằ ứ ể 2000

501 B ng ch ng ki m toán b sung đ i v i các kho n m c và s ki n đ c bi tằ ứ ể ổ ố ớ ả ụ ự ệ ặ ệ 2003

505 Thông tin xác nh n t bên ngoàiậ ừ 2005

510 Ki m toán năm đ u tiên – S d đ u năm tài chínhể ầ ố ư ầ 2000

520 Quy trình phân tích 2000

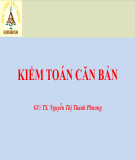

VSA TÊN CHU N M CẨ Ự NĂM BAN HÀNH

530 L y m u ki m toán và các th t c l a ch n khácấ ẫ ể ủ ụ ự ọ 2001

540 Ki m toán các c tính k toánể ướ ế 2001

545 Ki m toán vi c xác đ nh và trình bày giá tr h p lýể ệ ị ị ợ 2005

550 Các bên liên quan 2003

560 Các s ki n phát sinh sau ngày khóa s k toán l p báo cáo tài chínhự ệ ổ ế ậ 2003

570 Ho t đ ng liên t cạ ộ ụ 2003

580 Gi i trình c a giám đ cả ủ ố 2000

600 S d ng t li u c a ki m toán viên khácử ụ ư ệ ủ ể 2003

610 S d ng t li u c a ki m toán n i bử ụ ư ệ ủ ể ộ ộ 2001

620 S d ng t li u c a chuyên giaử ụ ư ệ ủ 2005

700 Báo cáo ki m toán v báo cáo tài chínhể ề 1999

710 Thông tin có tính so sánh 2005

720 Nh ng thông tin khác trong tài li u có báo cáo tài chính đã ki m toánữ ệ ể 2005

800 Báo cáo ki m toán v nh ng công vi c ki m toán đ c bi tể ề ữ ệ ể ặ ệ 2003

910 Công tác soát xét báo cáo tài chính 2003

920 Ki m tra thông tin tài chính trên c s các th t c th a thu n tr cể ơ ở ủ ụ ỏ ậ ướ 2003

930 D ch v t ng h p thông tin tài chínhị ụ ổ ợ 2005

1000 Ki m toán báo cáo quy t toán v n đ u t hoàn thànhể ế ố ầ ư 2005

![Bài giảng Kiểm toán nợ phải thu khách hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250710/huyhuy2345/135x160/485_bai-giang-kiem-toan-no-phai-thu-khach-hang.jpg)

![Bài giảng Kiểm toán môi trường [Năm], [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/91171762241421.jpg)

![Bài tập môn Lý thuyết kiểm toán [năm mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/95961762240190.jpg)