1

BỘ MÔN KẾ TOÁN QUẢN TRỊ

ĐỀ CƯƠNG ÔN TẬP KẾ TOÁN QUẢN TRỊ

HỆ VỪA HỌC VỪA LÀM

TÀI LIỆU SỬ DỤNG

Sách Kế toán quản trị - Bộ môn Kế toán quản trị - Khoa Kế toán Đại học kinh tế Tp.HCM

(2021), nhà xuất bản Kinh tế.

NỘI DUNG CHƯƠNG TRÌNH

1. Tổng quan về kế toán quản trị

2. Phân loại chi phí

3. Phân tích mối quan hệ CVP

4. Dự toán ngân sách

5. Phân tích biến động chi phí

6. Kế toán trách nhiệm

7. Định giá bán sản phẩm, dịch vụ

8. Thông tin thích hợp cho quyết định kinh doanh ngắn hạn

MỘT SỐ NỘI DUNG TÓM TẮT GỢI Ý

Chương 1 - Tổng quan về kế toán quản trị

1.1.Quá trình hình thành và phát triển của kế toán quản trị

1.2.Tổ chức - môi trường kinh doanh

1.3.Khái niệm – mục tiêu - chức năng – nội dung – pp kỹ thuật kế toán quản trị

1.4.So sánh kế toán tài chính và kế toán quản trị

1.5.Các hình thức tổ chức kế toán quản trị

Chương 2 – Phân loại chi phí

2.1.Tổng quan về chi phí

2.2.Phân loại chi phí

Phân loại chi phí theo chức năng: Chi phí sản xuất, chi phí ngoài sản xuất

2

Phân loại chi phí với kỳ xác định kết quả kinh doanh: Chi phí sản phẩm, chi phí thời kỳ

Phân loại chi phí trên báo cáo tài chính: Chi phí trên Bảng cân đối kế toán, Chi phí trên Báo

cáo kết quả hoạt động kinh doanh

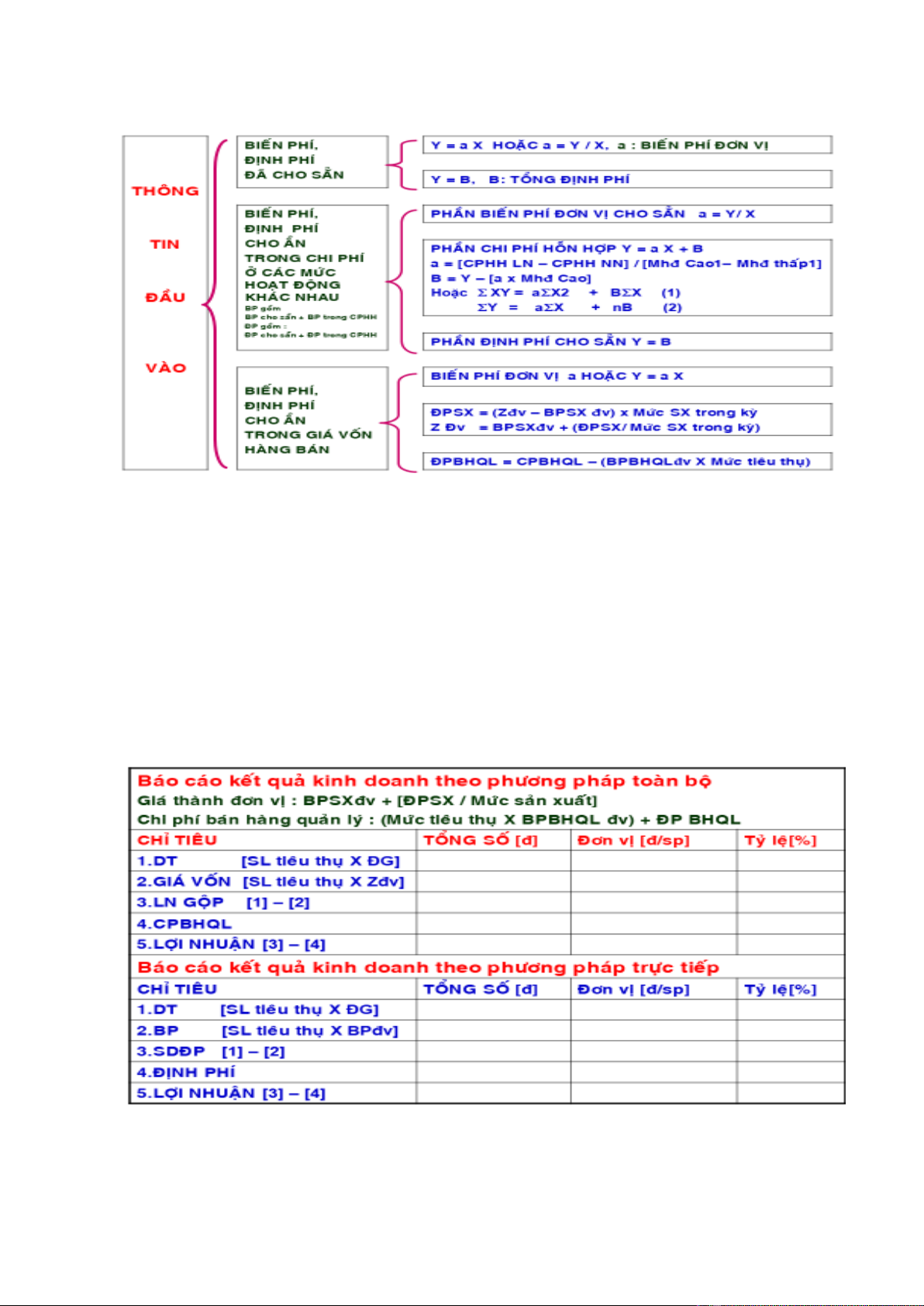

Phân loại chi phí theo cách ứng xử của chi phí: Biến phí, Định phí, Chi phí hỗn hợp và phân

tích chi phí hỗn hợp

2.3.Các quan điểm thể hiện chi phí trong kế toán

Chi phí theo phương pháp toàn bộ

Chi phí theo phương pháp trực tiếp.

Một số tóm tắt lý thuyết cơ bản trong chương 2

Nhận diện chi phí theo cách ứng xử

3

Chương 3 – Phân tích mối quan hệ CVP

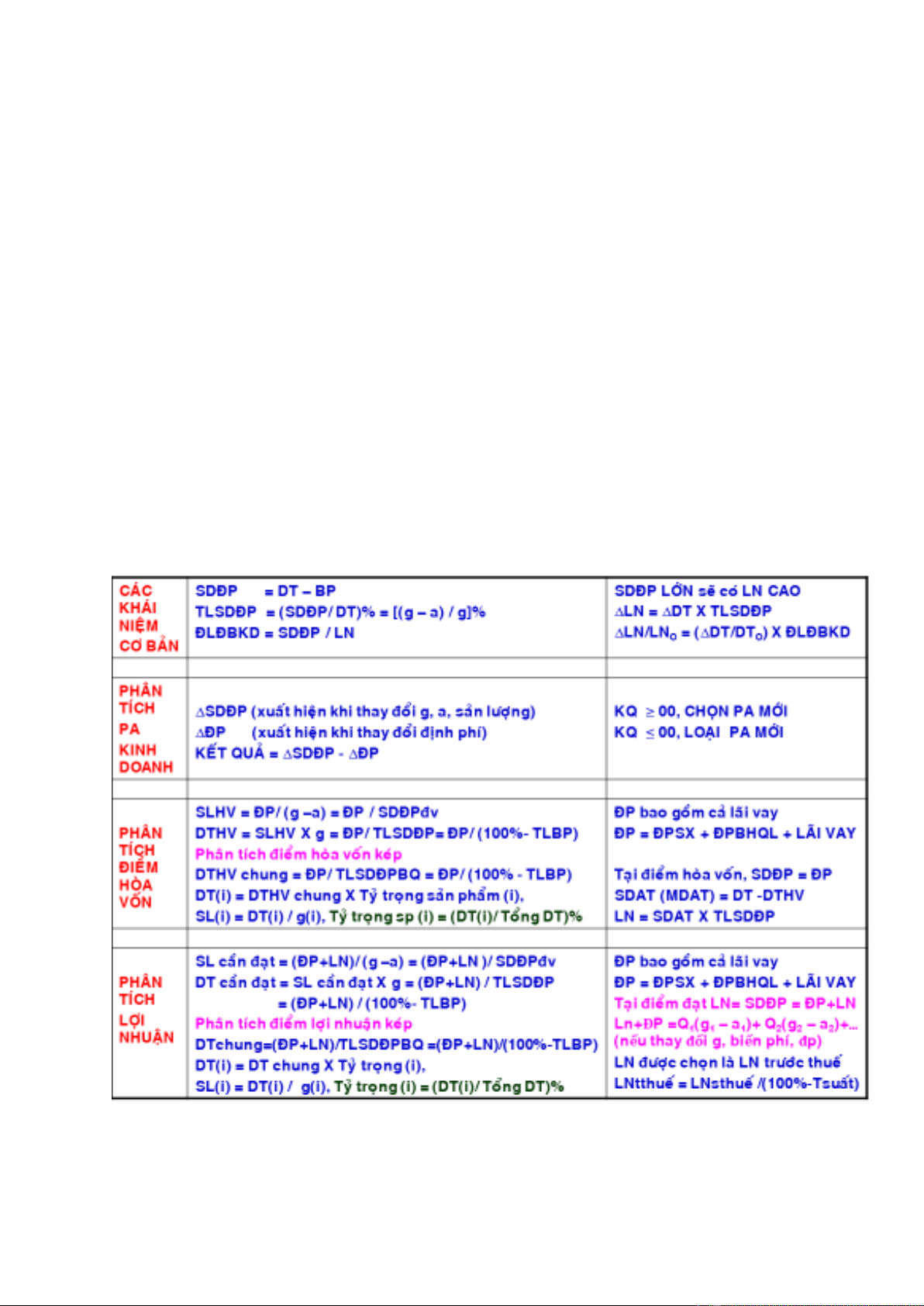

6.1.Những khái niệm cơ bản thể hiện mối quan hệ C-V-P

Số dư đảm phí, Tỷ lệ số dư đảm phí, Kết cấu chi phí, Độ lớn đòn bẩy hoạt động

6.2. Một số ứng dụng mối quan hệ CVP

Phân tích phương án kinh doanh

Phân tích lợi nhuận

Phân tích điểm hòa vốn

4

Phân tích ảnh hưởng kết cấu hàng bán

Định giá bán sản phẩm

6.3.Những giả định và hạn chế về phân tích mối quan hệ CVP

Một số tóm tắc lý thuyết cơ bản trong chương 3

Chương 4 – Dự toán ngân sách

4.1.Những vấn đề cơ bản về dự toán ngân sách

Khái niệm, mục tiêu, ý nghĩa

Vị trí dự toán

Các mô hình lập dự toán

Quy trình lập dự toán

Hệ thống báo cáo dự toán

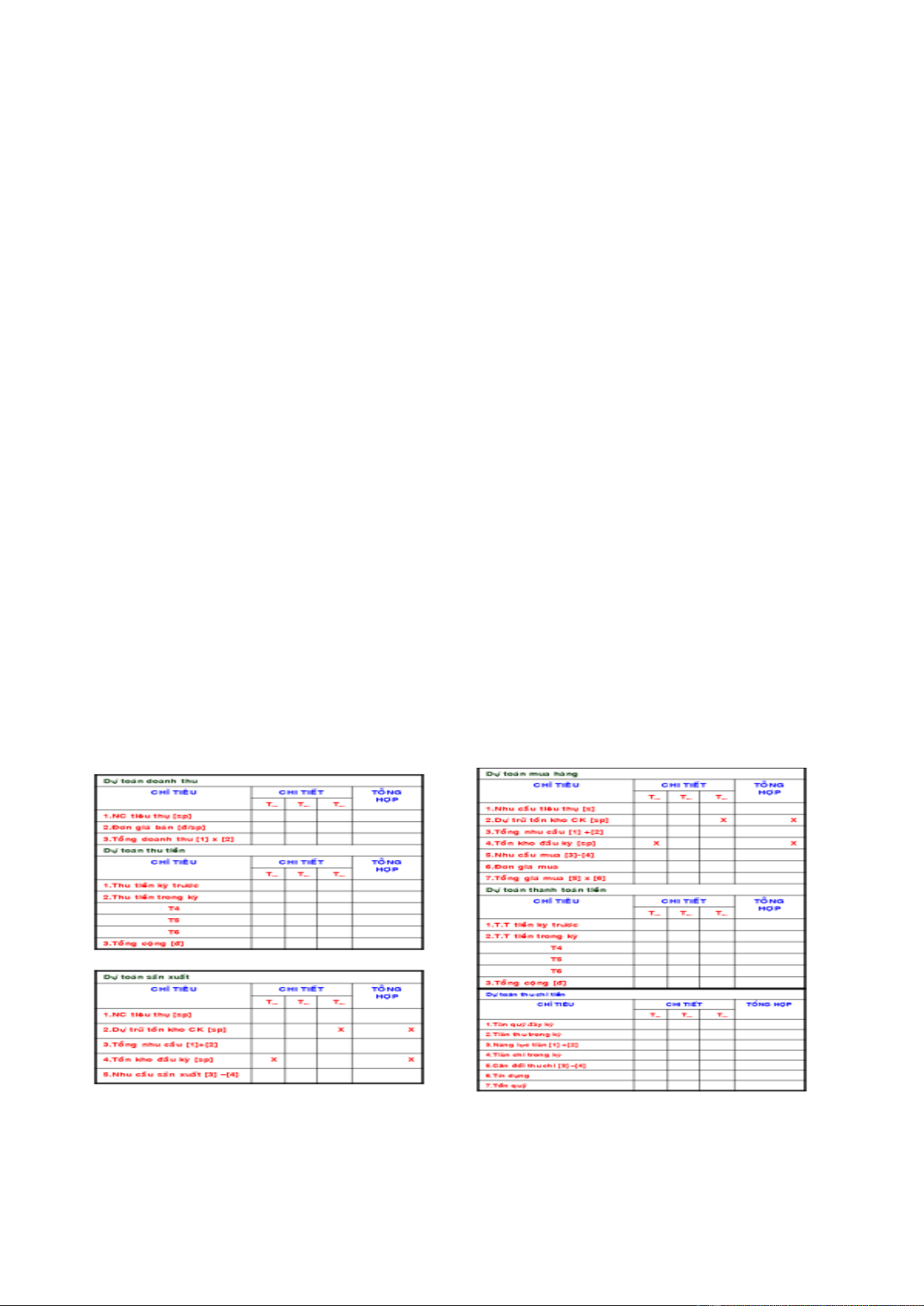

4.2.Các kỹ thuật lập dự toán ngân sách

5

Dự toán doanh thu và thu tiền

Dự toán sản xuất và tồn kho thành phẩm

Dự toán chi phí sản xuất và tồn kho nguyên liệu

Dự toán chi phí bán hàng và quản lý doanh nghiệp

Dự toán tiền

Dự toán kết quả kinh doanh

Dự toán bảng cân đối kế toán

4.3.Một số dự toán đặc trưng trong doanh nghiệp thương mại

Dự toán mua hàng và thanh toán tiền- Dự toán kết quả kinh doanh

Một số tóm tắc lý thuyết cơ bản trong chương 4

Chương 5 – Phân tích biến động chi phí

5.1.Chi phí định mức

5.2.Mô hình chung phân tích biến động biến phí theo định mức

5.3.Phân tích biến động chi phí vật liệu trực tiếp

5.4.Phân tích biến động chi phí nhân công trực tiếp

5.5.Phân tích biến động biến phí sản xuất chung

5.6.Phân tích biến động định phí sản xuất chung

2.8. Ưu điểm và hạn chế sử dụng định mức trong đánh giá và kiểm soát chi phí .

![Giáo trình Kế toán quản trị (Tái bản lần 2): Phần 1 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250313/myhouse05/135x160/2136711646.jpg)

![Giáo trình Kế toán quản trị (Nghề Kế toán doanh nghiệp Trung cấp) - Trường Trung cấp Công nghệ và Du lịch Hà Nội [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240311/gaupanda017/135x160/5211710141693.jpg)

![Giáo trình Kế toán quản trị doanh nghiệp: Phần 2 - Trường ĐH Tài Chính-Ngân hàng Hà Nội [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240127/boghoado022/135x160/1334574987.jpg)

![Giáo trình Kế toán quản trị doanh nghiệp: Phần 1 - Trường ĐH Tài Chính-Ngân hàng Hà Nội [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240127/boghoado022/135x160/2069878497.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)