LỜI NÓI ĐẦU

Vốn là một trong những vấn đề nóng bỏng hiện nay đối với các doanh

nghiệp trong nền kinh tế thị trường nói chung, đối với doanh nghiệp Nhà

nước nói riêng. Bởi vậy nhiệm vụ của doanh nghiệp là phải tổ chức huy động

và sử dụng vốn sao cho có hiệu quả nhất trên cơ sở nguyên tắc tài chính, tín

dụng và chấp hành pháp luật. Việc thường xuyên tiến hành biến động vốn và

nguồn vốn sẽ giúp cho các nhà nước quản lý doanh nghiệp và các cơ quan chủ

quản cấp trên thấy được thực trạng cũng như các nguyên nhân và mức độ ảnh

hưởng của từng nhân tố tới hiệu quả sử dụng vốn của doanh nghiệp.

Nhận thức được yêu cầu đòi hỏi đó sau một thời gian thực tập tốt nghiệp

tại Công ty Cổ phần Xây Lắp Hải Long với sự giúp đỡ của giáo viên hướng

dẫn - cùng sự giúp đỡ của cán bộ công nhân viên trong công ty tôi đã nghiên

cứu và hoàn thiện chuyên đề thực tập của mình với đề tài: "Hiệu quả sử dụng

vốn của Công ty Cổ phần Xây Lắp Hải Long" với mục tiêu vận dụng những

kiến thức đã học vào thực tiễn để phân tích hiệu quả sử dụng vốn của công ty

từ đó đưa ra một số ý kiến nhằm hoàn thiện nâng cao hiệu quả sử dụng vốn

của công ty trong thời gian tới.

Phạm vi nghiên cứu giới hạn trong đề tài gồm:

Chương 1: Thực trạng quản lý và sử dụng vốn ở Công ty Cổ phần Xây

Lắp Hải Long.

Chương 2: Một số nhận xét và ý kiến nhằm nâng cao hiệu quả sử dụng

vốn ở Công ty Xây Lắp Hải Long

CHƯƠNG 1: THỰC TRẠNG QUẢN LÝ VÀ SỬ DỤNG VỐN

Ở CÔNG TY CỔ PHẦN XÂY LẮP HẢI LONG

1.1. Khái quát về tình hình công ty.

1.1.1. Quá trình hình thành và phát triển của công ty:

Công ty Cổ phần Xây lắp Hải Long được hình thành theo quyết định số

1046 QĐ/BXD ngày 27 tháng 10 năm 1996 của Bộ trưởng Bộ Xây dựng về

việc xác định giá trị doanh nghiệp thực hiện cổ phần hoá và quyết định số

1106 QĐ/BXD ngày 29 tháng 9 năm 1997 của Bộ trưởng Bộ Xây dựng về

việc phê duyệt phương án cổ phần hoá và chuyển bộ phận doanh nghiệp nhà

nước là nhà máy: Tấm lợp xà gồ kim loại của Công ty Xuất nhập khẩu và xây

dựng thuộc tổng công ty Xây dựng Bạch Đằng thành công ty cổ phần Xây lắp

Hải Long.

Công ty cổ phần Xây lắp Hải Long có đầy đủ tư cách pháp nhân; có con

dấu riêng; độc lập về tài sản, được mở tài khoản tại kho bạc nhà nước. Các

ngân hàng trogn và ngoài nước theo quy định của nhà nước.

Công ty cổ phần và Xây lắp Hải long được thành lập để huy động và sử

dụng vốn có hiệu quả trong việc phát triển xây dựng, sản xuất kinh doanh

nhằm mục đích thu lợi nhuận tối đa tạo công ăn việc làm ổn định cho người

lao động tăng lợi tức cho cổ đông đóng góp cho ngân sách nhà nước và phát

triển công ty ngày càng lớn mạnh. Nhiều công trình và hạng mục công trình

do công ty trực tiếp thi công đã xây dựng được uy tín lớn đối với bạn hàng

trong và ngoài nước. Như công trình nhà thi đầu rạp xiếc Hải Dương làng du

lịch Việt Nhật... Thị trường hoạt động kinh doanh của công ty cũng được mở

rộng khắp nơi như: Hà Nội, Thái Nguyên, Cao Bằng, Hải Dương... và Xiêng

khoảng Viên Chăn tại công hoà dân chủ nhân dân Lào.

Ngành nghề kinh doanh của công ty:

- Sản xuất và kinh doanh tấm lợp và xà gồ kim loại.

- Sản xuất và kinh doanh vất tư thiết bị xây dựng.

- Dịch vụ khác về Xây lắp vật liệu xây dựng, tư vấn Xây dựng.

- Xuất khẩu vật tư và thiết bị Xây lắp.

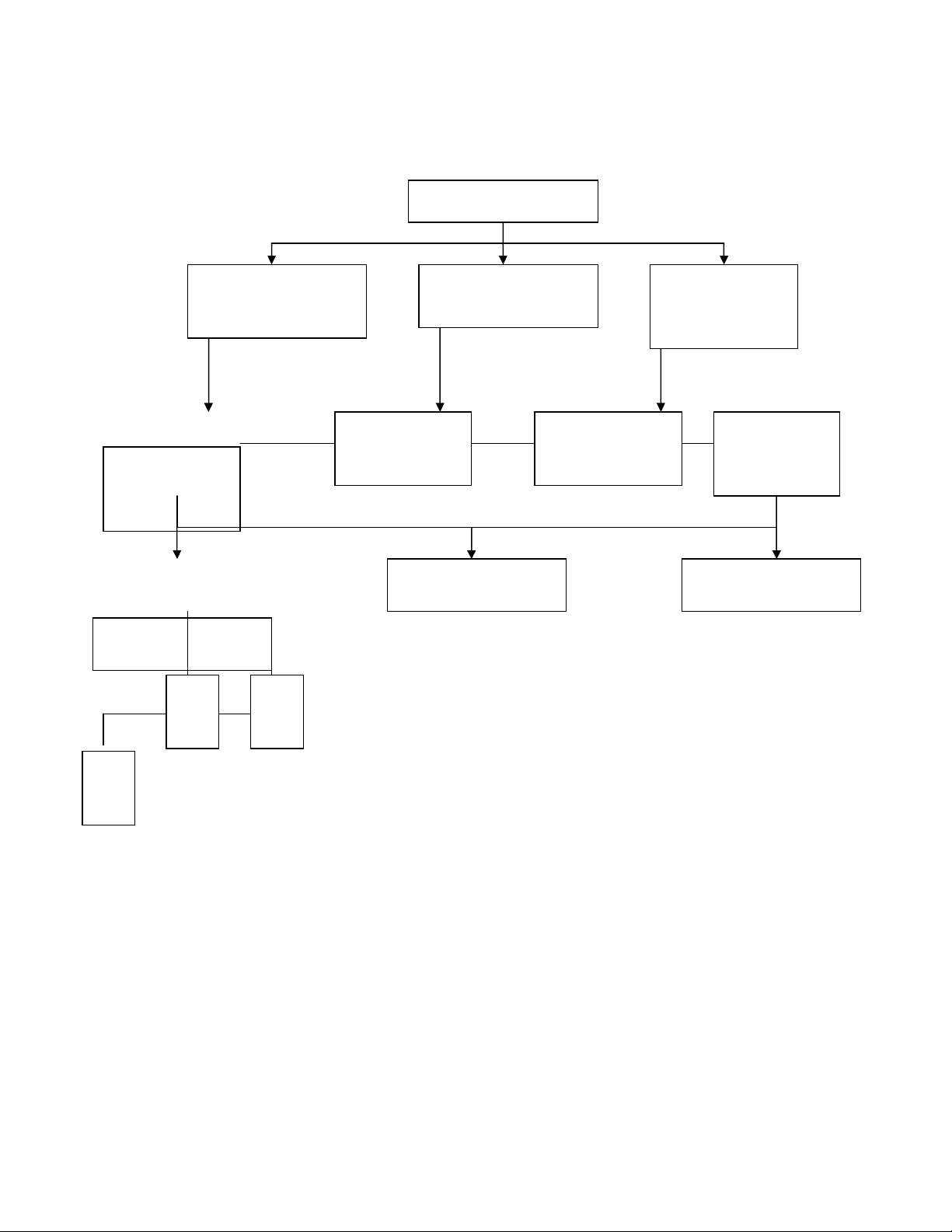

1.1.2. Công tác tổ chức cán bộ và lao động của công ty.

Công ty Cổ phần Xây lắp Hải Long có đội ngũ cán bộ công nhân viên là

281 người. Trong đó trình độ đại học là 26 người trình độ cao đẳng và trung

cấp là 32 người công nhân kỹ thuật cso tay nghề từ Bậc 4 trở lên là 61 người

và 162 lao động phổ thông... Là công ty xây lắp cho nên đặc điểm sản xuất

kinh doanh mang tính chất riêng biệt đòi hỏi công ty phải có một mô hình tổ

chức sản xuất phù hợp để đạt hiệu quả cao tránh tổn thất. Mô hình quản lý của

công ty có kết cấu như sau:

* Tổ chức bộ máy quản lý.

+ Giám đốc: Là người đại diện pháp nhân của công ty chịu trách nhiệm

trước đại hội cổ đông về kết quả hoạt đoọng kinh doanh thực hiện nghĩa vụ

đối với nhà nước bảo toàn và phát triển vốn cũng như đảm bảo đời sống cho

công nhân viên.

Giúp việc trực tiếp cho giám đốc trong công tác quản lý boa gồm 2 phó

giám đốc và kế toán trưởng.

+ Phó giám đốc: Là người giúp giám đốc điều hành một hoặc một số

lĩnh vực hoạt động của công ty theo sự phân công của một số lĩnh vực hoạtd

động của công ty theo sự phân công của giám đốc và chịu trách nhiệm trước

giám đốc về nhiệm vụ được phân công thực hiện.

+ Kế toán trưởng: Có chức năng tham mưu giúp giám đốc tổ chức triển

khai, thực hiện toàn bộ công tác tài chính kế toán, thông tin kinh tế và hạch

toán kinh tế ở toàn công ty theo điều lệ của công ty. Đảm nhận việc tổ chức

triển khai thực hiện công tác tài chính phục vụ sản xuất kinh doanh đem lại

hiệu quả cao nhất.

+ Phòng kế hoạch tiếp thị: Tham mưu cho giám đốc tổ chức triển khai,

chỉ đạo về mặt kế hoạch và tiếp thị kinh tế. Thường xuyên quan hệ với các cơ

quan hữu quan khách hàng trong và ngoài nước để nắm bắt kịp thời các dự án

báo cáo lãnh đạo công ty. Theo lời giá cả và lập giá trào hàng.... Tham gia

Xây dựng kế hoạch đầu tư sản xuất kinh doanh ngắn hạn và dài hạn của công

ty, giao kế hoạch và nhiệm vụ sản xuất kinh doanh cho các đội.

+ Phòng tổ chức lao động và hành chính: Tham mưu cho Đảng uỷ và

giám đốc tổ chức triển khai và chỉ đạo về mặt tổ chức lao động thanh tra, bảo

hộ thi đua khen thưởng đề xuất mô hình tổ chức, dự kiến xem xét nhân lực

đào tạo cán bộ: nâng lương, nâng bậc, quản lý cán bộ công nhân viên, Xây

dựng quy chế thanh tra pháp chế, văn thư đánh máy.

+ Phòng kỹ thuật: Tham mưu cho giám đốc tổ chức triển khai chỉ đạo về

công tác kỹ thuật, chất lượng và an toàn lao động trong sản xuất kinh doanh

theo đúng quy trình và quy phạm kỹ thuật... của ngành và của nhà nước. Quản

lý điều hành toàn bộ phương tiện thi công, tổ chức nghiệm thu và giám sát.

+ Phòng tài chính - kế toán: Tham mưu cho giám đốc về mặt quản lý

hạch toán kinh tế, thực hiện các quy định của nhà nước về tài chính - kế toán.

Tham mưu cho công ty quyền quản lý sử dụng vốn, quyền đầu tư liên doanh

liên kết... chuyển nhượng thay thế, cầm cố tài sản, thuộc quyền quản lý của

công ty theo quy định của pháp luật.

Cơ cấu tổ chức bộ máy quản lý sản xuất của công ty

1.2. Thực trạng quản lý và sử dụng vốn tại công ty cổ phần Xây lắp

Hải Long.

1.2.1. Cơ cấu vốn và nguồn vốn của công ty.

1.2.1.1. Cơ cấu vốn của công ty.

Để xem xét công tác quản lý, sử dụng vốn cũng như hiệu quả sử dụng

vốn của công ty trong những năm gần đây ta không thể không quan tâm đến

tỷ trọng của từng bộ phận vốn và công dụng kinh tế của chúng. Muốn thuận

lợi trong công tác quản lý và đánh giá người thường phân chia vốn kinh

Phòng k

ế

hoạch đầu tư

tiếp thị

Đội xây dựng số

1

Tổ

SX

Giám đốc

Kế toán trưởng Phó giám đốc

kinh danh

Phó giám đốc

kỹ thuất thi

công

Phòng tà i

chí nh kế

toán

Phòng k

ỹ

thuật thi công

Phòng t

ổ

chức tổng

hợp

Đội xây dựng số

5

Đội dịch vụ khác

T

ổ

SX

T

ổ

SX

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)