!

595

DIGITAL BANKING - XU HƯỚNG PHÁT TRIỂN CỦA

CÁC NGÂN HÀNG THƯƠNG MẠI

TS. Phạm Thuỳ Giang

Học viện Ngân hàng

Tóm tắt

Cùng với sự tiến bộ nhanh chóng của công nghệ thông tin, các sản phẩm, dịch

vụ ngân hàng đã phát triển với ứng dụng ngày càng nhiều công nghệ thông tin. digital

banking cũng đã ra đời với nhiều lợi ích cho cả ngân hàng và khách hàng sử dụng

dịch vụ. Bài nghiên cứu này tập trung làm rõ cách hiểu về digital banking dựa trên các

quan điểm khác nhau của các nhà nghiên cứu, các cán bộ thực tiễn. Phân tích và làm

rõ những lợi ích do digital banking đem lại và xu hướng phát triển digital banking của

các ngân hàng thương mại trên thế giới. Bài nghiên cứu cũng gợi ý các ngân hàng

thương mại Việt Nam cần phải đầu tư phát triển digital banking như một lựa chọn bắt

buộc để theo kịp với xu thế và tạo được sức cạnh tranh trên thị trường.

Từ khóa: ngân hàng số, ngân hàng thương mại

Abstract

Along with the rapid development of information technology, banking services

has developed with more applications of information technology. digital banking has

been developed with many benefits for both banks and customers. This paper focuses

on clarifying the understanding of digital banking based on different views of

researchers, bankers. Analyzing and clarifying the benefits of digital banking and

trends of the digital banking in the world. The paper also suggests the Vietnam

commercial banks need to invest in developing digital banking as an mandatory option

to keep up with trends and creating competitiveness in the market.

Key words: digital banking

1. Giới thiệu

Hiện nay trên thị trường toàn cầu, các ngân hàng trên thế giới đang từng bước

tìm cách để chuyển đổi sang mô hình kinh doanh kỹ thuật số nhiều hơn. Và cho đến

nay, những thay đổi mang tính đột phá thực sự không đạt được như kỳ vọng ban đầu.

Mặc dù các sản phẩm ngân hàng số đang có chiều hướng phát triển ngày càng đa dạng

với những tiện ích phong phú, tập trung thoả mãn những nhu cầu ngày càng cao của

khách hàng. Ngoài những dịch vụ cơ bản như rút tiền, truy vấn số dư, tra cứu tài

!

596!

khoản, thanh toán hoá đơn…; các ngân hàng cũng ngày càng tích cực tăng cường các

dịch vụ giá trị gia tăng nhằm khuyến khích khách hàng như gửi tiền có kỳ hạn online,

quản lý tài khoản tiết kiệm, thanh toán các khoản vay, chuyển tiền định kỳ, lưu và

quản lý danh bạ thông tin người thụ hưởng…

Rõ ràng là trọng tâm của các ngân hàng đã được nhìn nhận là tập trung vào

khách hàng. Tuy nhiên, rất ít ngân hàng đã tiến hành thay đổi cách thức tổ chức hoạt

động cũng như nguyên tắc quản trị của ngân hàng mình. Phần lớn các khách hàng đều

thuộc về sự quản lý của một chi nhánh nào đó của ngân hàng theo địa bàn mà không ăn

khớp với hệ thống của trụ sở, dẫn đến sự chồng chéo công việc cũng như khả năng

phục vụ khách hàng. Việc hợp nhất hệ thống công nghệ thông tin đã giúp các ngân

hàng giải quyết phần nào trong việc cắt giảm chi phí nhưng vẫn chưa thực sự nhanh

chóng trong việc đáp ứng các nhu cầu của khách hàng.

Bên cạnh đó, với sự phát triển như vũ bão của công nghệ thông tin toàn cầu nói

chung những hiểu biết mới về công nghệ cao, cung cấp các dịch vụ tài chính sáng tạo

ngày càng tăng, khách hàng ngày càng tự tin hơn trong việc sử dụng đầy đủ các dịch

vụ thương mại điện tử. Thêm vào đó, các yêu cầu của họ cũng ngày càng chủ động và

rõ ràng, đòi hỏi các ngân hàng cần phải nhìn nhận nghiêm túc và thích ứng với những

thay đổi đó.

Chính vì vậy, digital banking sẽ giúp cho các ngân hàng rút ngắn những khoảng

cách về quy trình giao dịch, tương tác với khách hàng, đặc tính sản phẩm/dịch vụ; với

mô hình kinh doanh mới, cách thức quản lý mới…, đáp ứng sự phát triển nhanh chóng

của toàn cầu hoá.

2. Digital banking là gì?

“ Digital banking” tạm gọi là “ngân hàng kỹ thuật số” hoặc “ngân hàng số”. Có

rất nhiều quan điểm khác nhau về digital banking và digital banking vẫn là một trong

những khái niệm còn gây nhiều tranh cãi trong hệ thống ngân hàng trên thế giới và

Việt Nam. Chính vì sự thiếu thống nhất trong việc đưa ra một khái niệm chính xác về

digital banking nên các ngân hàng còn gặp nhiều khó khăn trong việc tiếp cận và nắm

vững trong việc triển khai digital banking cho ngân hàng mình.

Một số quan điểm cho rằng, digital banking cũng như internet banking hay

mobile banking, là một kênh hay dịch vụ cộng thêm bên cạnh các dịch vụ đã có và

truyền thống của ngân hàng. Tuy nhiên, quan điểm này cũng chỉ mô tả được khía cạnh

nhỏ trong bức tranh lớn của digital banking.

Dan và Zilvinas (2015) trong nghiên cứu của mình cũng chỉ ra là hầu như tất cả

mọi người đều nhận thấy tầm quan trọng của digital banking khi được hỏi. Tuy nhiên,

!

597

các quan điểm về digital banking lại đa dạng và ít có sự thống nhất. Phần lớn mọi

người, cả những giám đốc ngân hàng, đều có những ý kiến khác nhau về digital

banking, ví dụ như: digital banking là “Tiếp cận khách hàng và sử dụng dữ liệu (data)

theo cách mà từ trước đến giờ chưa từng áp dụng”; hay là “Nắm bắt những cơ hội về

lợi thế công nghệ ảnh hưởng trực tiếp tới cách thức mà ngân hàng tương tác với khách

hàng của mình, thông qua web, mobile và ‘big data’”; hoặc đơn giản là “Thay thế giấy

bằng văn bản điện tử”…

Dan và Zilvinas sau đó nhận thấy các ý kiến trên đều có ít nhất năm xu hướng

gắn với nhau, đó là: tính di động và sự kết nối; xã hội (social), đám mây (cloud); dữ

liệu lớn (big data); trí thông minh nhân tạo và tự động hoá. Chính vì vậy, Dan và

Zivinas thống nhất cho rằng digital banking bao gồm các yếu tố sau:

- Cung cấp những trải nghiệm về ngân hàng tuỳ biến theo nhu cầu của khách

hàng nhưng thống nhất trên tất cả các kênh và điểm tương tác của ngân hàng

- Được hỗ trợ bởi các công cụ phân tích và tự động hoá

- Đòi hỏi sự thay đổi mô hình hoạt động của ngân hàng, cụ thể là sản phẩm và

dịch vụ, tổ chức, văn hoá, các kỹ năng và công nghệ thông tin…

- Mang lại cho ngân hàng giá trị kinh tế có thể nhận thấy được và bền vững

Moeckel (2013) cho rằng: digital banking là một khái niệm mới trong lĩnh vực

ngân hàng điện tử (E-banking), nhằm làm phong phú thêm các dịch vụ online và

mobile banking truyền thống bằng cách tích hợp các công nghệ kỹ thuật số, ví dụ như

các công cụ phân tích chiến lược, sự tương tác trên mạng truyền thông xã hội (social

media), các giải pháp thanh toán tiên tiến, công nghệ di động và tập trung vào sự trải

nghiệm của người dùng.

Cũng theo Stanley (2015), digital banking là việc áp dụng công nghệ để đảm bảo

sự thông suốt trong xử lý các giao dịch/hoạt động của ngân hàng; bắt nguồn từ nhu cầu

của khách hàng, đảm bảo lợi ích tối đa; mang lại cho khách hàng về sự sẵn có, tính hữu

ích và chi phí; mang lại cho ngân hàng trong việc giảm chi phí vận hành, loại trừ lỗi

trong hoạt động và tăng cường các dịch vụ.

Nói tóm lại, digital banking tuy còn nhiều tranh cãi về cách gọi tên nhưng nói

chung, digital banking được xem như là việc áp dụng công nghệ kỹ thuật số trong

toàn bộ hoạt động của ngân hàng, cho phép ngân hàng tương tác sâu hơn với

khách hàng trên tất cả các kênh, với nhiều tuỳ biến và cá nhân hoá dịch vụ, bằng

các giải pháp đổi mới trong quy trình hoạt động, xử lý số liệu, thanh toán, di

động,… tự động hoá và tiên tiến.

!

598!

3. Lợi ích của digital banking

3.1. Đối với ngân hàng

Digital banking với ứng dụng kỹ thuật số trong quá trình hoạt động của hệ thống

ngân hàng, làm thay đổi chiến lược kinh doanh, cơ cấu tổ chức, quy trình hoạt động,

phương thức tương tác với khách hàng, đáp ứng tốt hơn nhu cầu của khách hàng…,

mang lại lợi thế trong cạnh tranh cho các ngân hàng. Đó là bởi vì digital banking giúp

ngân hàng làm:

- Chi phí vận hành thấp vì:

+ Giảm chi phí hoạt động của bộ phận back-office

+ Giảm thiểu lỗi (hoặc không xuất hiện lỗi)

+ Giảm bớt sự cồng kềnh trong hoạt động của các chi nhánh bằng việc cung cấp

giao diện công nghệ cho khách hàng sử dụng kết hợp với sự hỗ trợ của các chuyên

viên ngân hàng thông qua đường link video.

+ Tập trung hoá chuyên viên ngân hàng tại trung tâm riêng biệt, và họ có thể hỗ

trợ khách hàng thông qua đường link công nghệ (hoặc trên điện thoại di động, máy

tính hoặc qua chi nhánh giao dịch)

Thông qua việc cắt giảm các chi phí nêu trên, digital banking có thể giúp các

ngân hàng tiết kiệm khoảng 20-40% chi phí vận hành của ngân hàng. Như vậy, lợi

nhuận của ngân hàng cũng sẽ từ đó được nâng cao.

- Đào thải hệ thống máy tính lỗi thời:

+ Một trong những sai lầm lớn nhất của các ngân hàng khi tiến tới “Digital” là

giữ lại hệ thống máy tính đã lỗi thời khiến quá trình Digital bị chậm trễ. Các ngân hàng

thường cho rằng việc loại bỏ hệ thống máy tính cũ sẽ rất tốn kém, nhưng họ không

nhận ra rằng, việc giữ lại các hệ thống lỗi thời đó mới thực sự là sự là hoang phí khi bỏ

lỡ mất chi phí cơ hội.

3.2. Đối với khách hàng

Gia tăng khả năng phục vụ về dịch vụ ngân hàng: digital banking kết nối thông

suốt trong toàn bộ hệ thống ngân hàng. Các dữ liệu về khách hàng đều có thể nhanh

chóng khai thác, từ đó, các khách hàng dù có ở đâu, có nhu cầu giao dịch gì… đều có

thể được phục vụ tốt nhất:

+ Được phục vụ 24/7 thông qua điện thoại di động, máy tính hoặc của khách

hàng hoặc tại các kiosk ngân hàng.

!

599

+ Các ứng dụng “ngân hàng thông minh” cho phép thực hiện tất cả các giao dịch

trên các thiết bị mà khách hàng lựa chọn, từ đầu đến cuối (với những hướng dẫn cụ

thể, rõ ràng, chi tiết và an toàn)

+ Truy cập đầy đủ các tiện ích của dịch vụ ngân hàng (như tiết kiệm, đầu tư, bảo

hiểm, cho vay, thế chấp, ngoại tệ, v.v..)

+ Cung cấp dịch vụ hữu ích mới cho khách hàng như dịch vụ cảnh báo, thông

báo, ngân sách, phân tích chi tiêu, chương trình tiết kiệm, tính toán… một cách đa

dạng theo yêu cầu của khách hàng.

+ Chi phí thấp hơn (dịch vụ ngân hàng rẻ hơn)

+ Ngân hàng đáp ứng được nhu cầu của khách hàng tốt hơn.

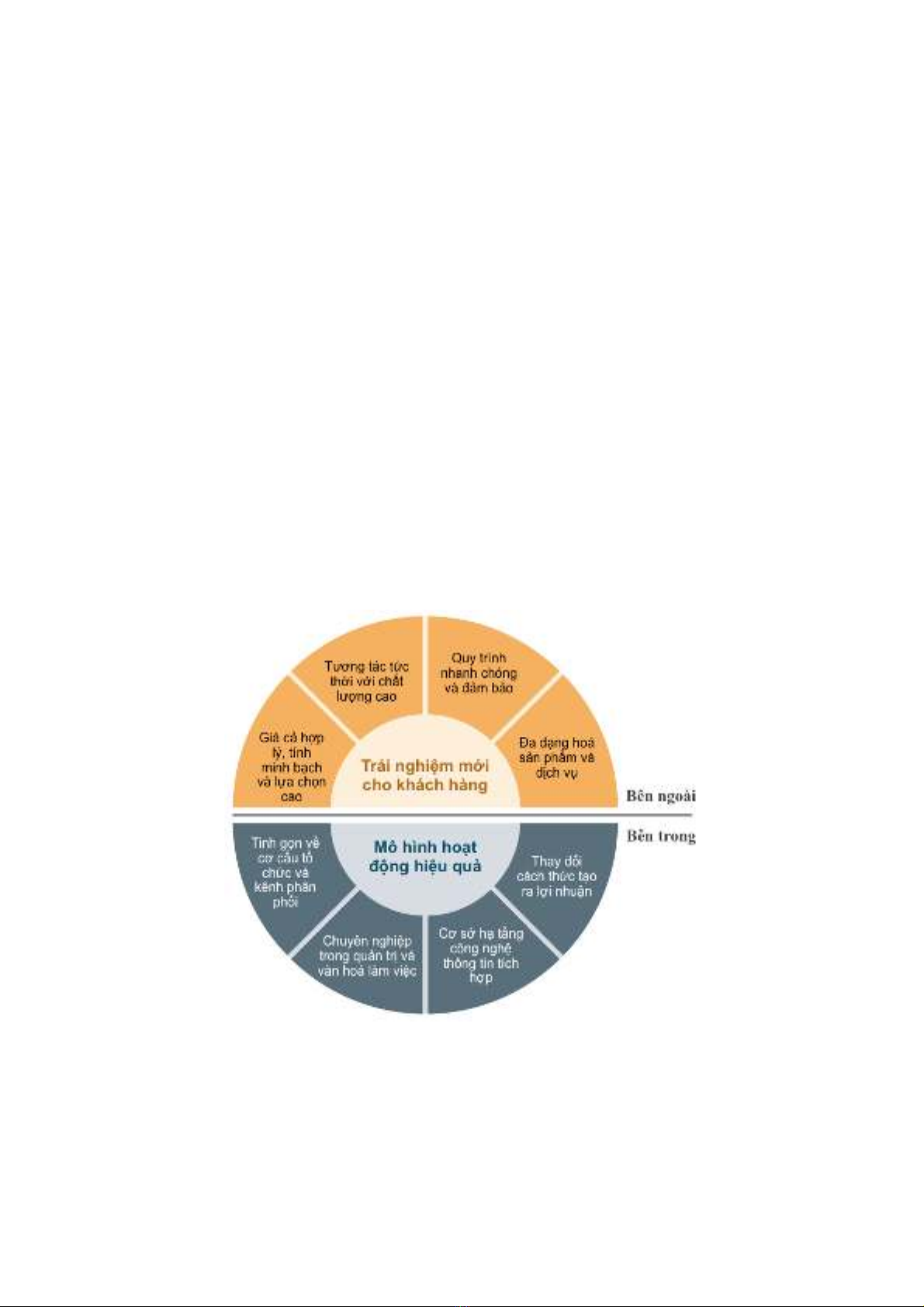

Trong nghiên của Efma và A.T.Kearney (2015), digital banking kết hợp các lợi

ích bên, giữa những trải nghiệm mới của khách hàng và mô hình hoạt động hiệu quả

của ngân hàng, được thực hiện bởi số hoá, các công nghệ nền tảng, các quy trình và

các cấu trúc (Hình 1)

Hình 1. Lợi ích của digital banking

Nguồn: A.T. Kearney analysis (2013)

Như vậy, ở bên ngoài, digital banking giúp cho khách hàng được hưởng lợi từ

giá cả hợp lý, gia tăng tính minh bạch và lựa chọn; các ngân hàng đáp ứng nhu cầu của

khách hàng ngay lập tức, với sự tương tác chất lượng cao; các giao dịch được thực