1

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật & Ngân hàng

Số 269- Năm thứ 26 (10)- Tháng 9. 2024

Ứng dụng công nghệ trong quy trình cho vay của các

ngân hàng thương mại Việt Nam

Nguyễn Thị Thu Trang1, Nguyễn Thùy Dương2, Nguyễn Bích Ngọc3

Học viện Ngân hàng, Việt Nam

Ngày nhận: 01/03/2024 Ngày nhận bản sửa: 02/05/2024 Ngày duyệt đăng: 15/05/2024

Tóm tắt: Hòa mình với xu thế chuyển đổi số, các ngân hàng thương mại (NHTM)

Việt Nam trong những năm qua đã nhanh chóng bắt nhịp và triển khai nhiều

phần mềm, ứng dụng hỗ trợ quá trình cấp tín dụng nói chung và cho vay nói

riêng. Tuy nhiên, không nhiều các nghiên cứu phân tích chi tiết các hoạt động

cũng như mức độ số hóa trong quy trình cho vay tại các ngân hàng thương

mại Việt Nam. Vì vậy, bài viết tập trung làm rõ thực trạng ứng dụng công nghệ

tại từng giai đoạn trong quy trình cho vay tại 3 nhóm NHTM (quy mô lớn,

trung bình và nhỏ), cho hai nhóm đối tượng khách hàng khác nhau (cá nhân

và doanh nghiệp). Bài nghiên cứu sử dụng phương pháp khảo sát để thu thập

dữ liệu từ các cán bộ hiện đang công tác tại các NHTM. Kết quả phân tích mô

tả cho thấy mức độ ứng dụng công nghệ trong cải tiến đổi mới quy trình cho

The application of technology in the lending process of Vietnamese commercial banks

Abstract: Adapting to the digital transformation trend, Vietnamese commercial banks in recent years

have quickly caught up and implemented various software and applications to support the lending

process. However, there are not many studies that focus on analyzing the detailed activities and the level

of digitization in the lending process at Vietnamese commercial banks. Therefore, this article looks at

the current situation of technology application at each stage of the lending process for three groups of

commercial banks (large-scale, medium-sized, and small-sized) and for two different customer groups

(individuals and businesses). The research utilizes a survey method to collect data from employees

currently working at commercial banks. The descriptive analysis results show that the level of technology

application in improving the lending process is uneven across stages (primarily focusing on the

document creation and decision-making stage). Moreover, digital transformation in the lending process is

implemented more rapidly in medium- sized banks and primarily focuses on individual customers.

Keywords: Digital transformation, Banks, Technology application, Lending process, Vietnam

Doi: 10.59276/JELB.2024.09.2684

Nguyen, Thi Thu Trang1, Nguyen, Thuy Duong2, Nguyen, Bich Ngoc3

Email: trangntt@hvnh.edu.vn1, duongnt@hvnh.edu.vn2, ngocnb@hvnh.edu.vn3

Organization of all: Banking Academy of Vietnam

Ứng dụng công nghệ trong quy trình cho vay của các ngân hàng thương mại Việt Nam

2Tạp chí Kinh tế - Luật & Ngân hàng- Số 269- Năm thứ 26 (10)- Tháng 9. 2024

vay chưa đồng đều giữa các giai đoạn trong quy trình (chủ yếu tập trung tại

giai đoạn tạo lập hồ sơ và quyết định). Đặc biệt, việc ứng dụng chuyển đổi số

trong quy trình cho vay được triển khai nhanh hơn tại các ngân hàng có quy

mô trung bình và chủ yếu tập trung vào khách hàng cá nhân.

Từ khóa: Chuyển đổi số, Ngân hàng, Ứng dụng công nghệ, Quy trình cho vay,

Việt Nam

1. Mở đầu

Được định nghĩa là hình thức cấp tín dụng,

theo đó bên cho vay giao hoặc cam kết giao

cho khách hàng một khoản tiền để sử dụng

vào mục đích xác định trong một thời gian

nhất định theo thỏa thuận với nguyên tắc có

hoàn trả cả gốc và lãi, hoạt động cho vay là

một trong những sản phẩm cốt lõi của hoạt

động cấp tín dụng, và có những đóng góp

không nhỏ vào sự phát triển của mỗi ngân

hàng nói riêng và hệ thống ngân hàng nói

chung.

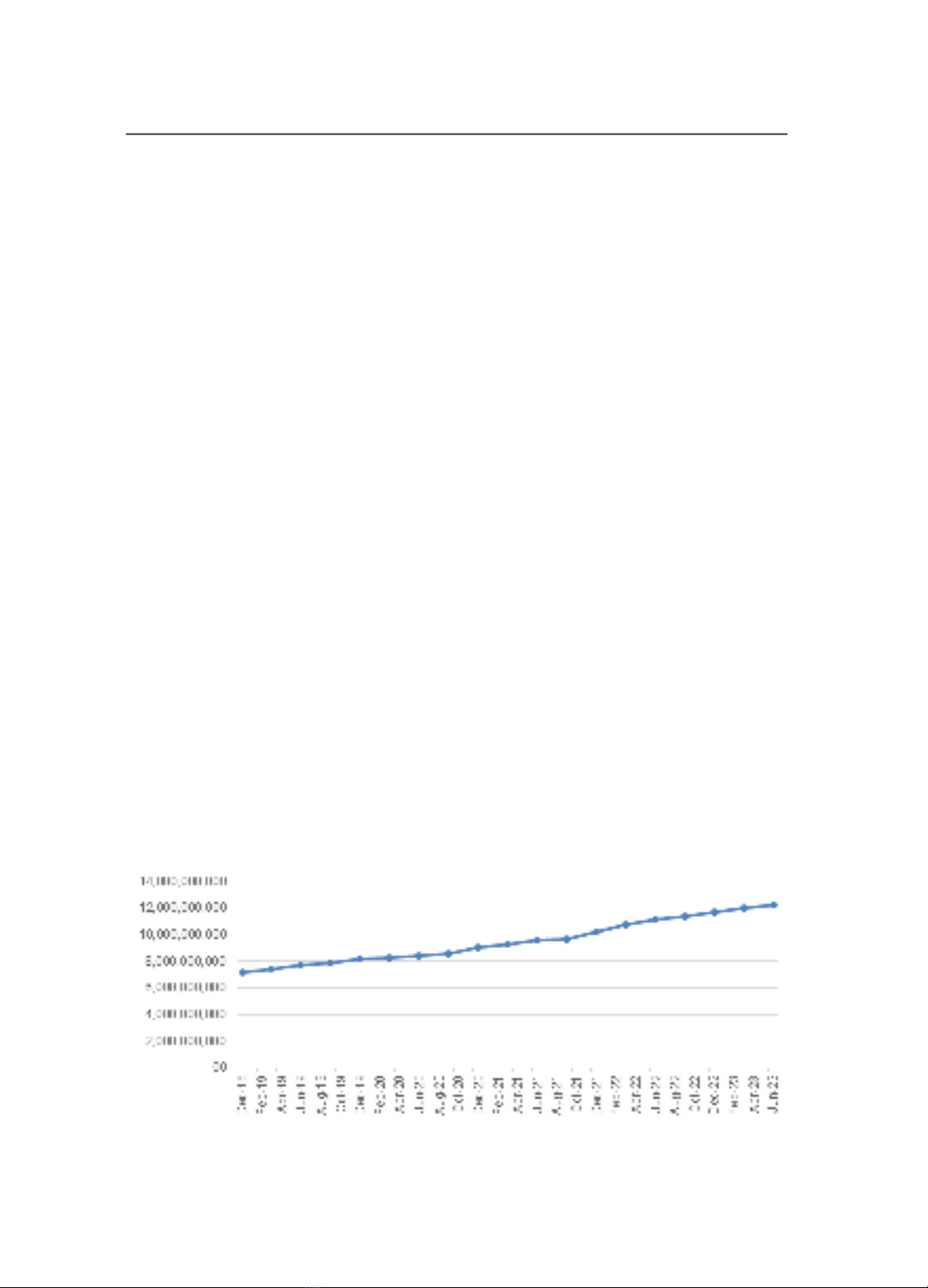

Dữ liệu từ Hình 1 cho thấy dư nợ tín dụng

tăng trưởng đều qua các năm, khẳng định

ngân hàng vẫn là kênh dẫn vốn trọng yếu

trong nền kinh tế. Cụ thể, tính đến tháng

6/2023, tổng dư nợ tín dụng của 21 ngành

nghề đã vượt ngưỡng 12,2 triệu tỷ đồng,

tăng 9,53% so với cùng kì năm ngoái.

Quan trọng hơn, theo dữ liệu tại mục thống

kê được công bố trên website (www.sbv.

gov.vn) của Ngân hàng Nhà nước (NHNN)

năm 2023, lĩnh vực sản xuất kinh doanh và

lĩnh vực ưu tiên theo chủ trương của Chính

phủ như “Cho vay đầu tư ứng dụng công

nghệ cao”, “Cho vay kinh doanh xuất nhập

khẩu”, “Cho vay đầu tư công nghiệp hỗ

trợ” và “Cho vay phát triển nông, lâm, thủy

sản” là những ngành có dư nợ lớn nhất;

qua đó, đóng góp tích cực vào tăng trưởng

GDP. Trái lại, một số các lĩnh vực tiềm

ẩn rủi ro như lĩnh vực đầu tư kinh doanh

bất động sản và đầu tư kinh doanh chứng

khoán được kiểm soát chặt chẽ đảm bảo sự

an toàn của hệ thống.

Như vậy, với vai trò là trung gian tài chính,

cầu nối giữa bên thừa vốn và thiếu vốn, hệ

thống ngân hàng nắm giữ vai trò vô cùng

quan trọng trong thúc đẩy, phát triển kinh

Đơn vị: Tỷ đồng

Nguồn: Website Ngân hàng Nhà nước Việt Nam (www.sbv.gov.vn)

Hình 1. Dư nợ tín dụng đối với nền kinh tế (2018- 2023)

NGUYỄN THỊ THU TRANG - NGUYỄN THÙY DƯƠNG - NGUYỄN BÍCH NGỌC

3

Số 269- Năm thứ 26 (10)- Tháng 9. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

tế- xã hội. Trong xu thế hiện nay khi nhiều

ngành nghề, lĩnh vực dần chuyển mình số

hóa hoạt động, cũng như ứng dụng công

nghệ trong nâng cao năng suất, hiệu quả

hoạt động thì ngành Ngân hàng càng phải

nỗ lực hơn nữa để bắt kịp xu thế và phục

vụ khách hàng ngày một tốt hơn. Do đó,

cải tiến, đổi mới hoạt động ngân hàng nói

chung và hoạt động cho vay nói riêng đã

trở thành bước đi sống còn, bàn đạp cho các

ngân hàng vươn lên chiếm lĩnh thị trường.

Nhận thức được điều đó, trong thời gian

gần đây, các ngân hàng Việt Nam cũng

đã gấp rút xây dựng chiến lược, lộ trình

chuyển đổi số cũng như bước đầu triển

khai. Thực trạng chuyển đổi số trong hệ

thống ngân hàng, cũng như cơ hội, thách

thức các tổ chức phải đối mặt trong thời

gian tới đã được rất nhiều nhà nghiên cứu

quan tâm như Lương Vân Hải, Nguyễn

Thị Hồng Loan (2022); Hoàng Thị Lê Hà

(2023); Đặng Đình Tân (2023). Tuy nhiên,

các nghiên cứu trong giai đoạn này chưa

thực sự đi sâu vào phân tích mức độ chuyển

đổi số trong quy trình nghiệp vụ của ngân

hàng, mà cụ thể là quy trình cho vay- một

hoạt động lõi của ngân hàng.

Chính vì vậy, mục tiêu của bài viết nhằm

cung cấp góc nhìn rõ nét hơn về hoạt động

chuyển đổi số của ngân hàng thông qua đo

lường và đánh giá mức độ ứng dụng công

nghệ tại mỗi giai đoạn của quy trình cho

vay tại 3 nhóm ngân hàng, và đối với 2

nhóm đối tượng khách hàng là cá nhân và

doanh nghiệp.

2. Tổng quan nghiên cứu

Nhấn mạnh vai trò của cho vay số trong

thời đại công nghệ lên ngôi, KMS solutions

(2022) khẳng định với cho vay số hóa

khoảng cách, thời gian dường như không

còn ý nghĩa. Khách hàng dù ở bất cứ đâu

hay trong khoảng thời gian nào đều có thể

tiếp cận với dịch vụ cho vay một cách nhanh

chóng và vô cùng thuận tiện. Bên cạnh đó,

công tác quản lý khoản vay (thời gian, số

tiền) hoàn trả cũng trở nên dễ dàng hơn

bao giờ hết. Tuy vậy, số lượng các nghiên

cứu tập trung vào quy trình số hóa hoạt

động cho vay còn khá hạn chế; trong đó,

tiêu biểu là nghiên cứu của Linda Mackey

Krygier (2012) và Sarungu (2020).

Linda Mackey Krygier (2012) trong một

nghiên cứu về tầm quan trọng của đổi mới

quy trình cho vay đã chỉ ra các nguyên

tắc căn bản của quá trình cải tiến; trong

đó, luôn luôn xuất phát từ một kế hoạch

và được thực hiện lần lượt theo năm bước.

Tại bước đầu tiên, ghi lại quá trình khởi tạo

khoản vay và bảo lãnh. Ngân hàng sẽ tiến

hành rà soát các chính sách và tài liệu thủ

tục hiện có cũng như quy trình ban đầu để

chuẩn bị cho bước thứ 2- bước xác định các

sự cố, các hoạt động kém hiệu quả của quy

trình. Cụ thể, việc so sánh giữa quy trình

hiện có với các quy trình hiệu quả hơn sẽ

giúp phát hiện các vấn đề tồn tại trong quy

trình như chồng chéo trách nhiệm, các lỗ

hổng hay các bước dư thừa trong quy trình.

Bước 3 là bước tại đó ngân hàng phân tích

tính hiệu quả của công nghệ hiện nay đang

được sử dụng trong quy trình, đánh giá khả

năng tận dụng công nghệ và hệ thống sẵn

có, cũng như cách thức thay thế các thao

tác thủ công bằng tự động hóa. Kết quả của

bước này sẽ là tiền đề, cơ sở để đưa ra các

đề xuất cải tiến quy trình tại bước 4- bước

thiết lập các chỉ số đo lường và đánh giá kết

quả nhằm giám sát quá trình cải tiến; qua

đó, xác định các giải pháp toàn diện. Cuối

cùng, tại bước 5 việc lựa chọn và thiết lập

các mục tiêu cải tiêu trong ngắn hạn và dài

hạn sẽ được quyết định.

Thay vì thiết lập 5 bước cải tiến quy

trình cho vay như Linda Mackey Krygier

(2012); theo Sarungu (2020), số hóa hoạt

động cho vay về cơ bản sẽ trải qua 3 giai

Ứng dụng công nghệ trong quy trình cho vay của các ngân hàng thương mại Việt Nam

4Tạp chí Kinh tế - Luật & Ngân hàng- Số 269- Năm thứ 26 (10)- Tháng 9. 2024

đoạn bao gồm kỹ thuật số giai đoạn đầu,

kỹ thuật số giai đoạn cơ bản và kỹ thuật số

giai đoạn hiện đại. Trong đó, tại kỹ thuật

số giai đoạn đầu, hầu hết các công việc đều

được thực hiện thủ công, chỉ một số hoạt

động giản đơn trong giai đoạn tiếp cận và

khởi tạo quan hệ khách hàng như quảng bá,

tiếp thị sản phẩm hay giải ngân là có thực

hiện số hóa một phần. Bước sang giai đoạn

kỹ thuật số cơ bản, mức độ số hóa tăng

dần khi tiếp cận khách hàng chủ yếu qua

kênh số; giải ngân và thu nợ, tập hợp dữ

liệu và quản lý khách hàng cũng đã được

thực hiện theo hình thức số cơ bản. Cuối

cùng, tại giai đoạn hiện đại, các bước gần

như được tự đồng hoàn toàn khi tiếp cận

và khởi tạo quan hệ khách hàng hoàn toàn

trên kênh số; phân tích khách hàng hoàn

toàn tự động, có thể kết hợp một số kiểm

tra thủ công; nhắc nợ tự động; khách hàng

có thể quản lý các chức năng cơ bản trên tài

khoản qua kênh số.

Thông qua các nghiên cứu trước đây có

thể thấy dựa trên nền tảng nghiệp vụ ngân

hàng truyền thống, kết hợp với công nghệ,

các ngân hàng tùy theo quy mô, năng lực

công nghệ và đặc tính khách hàng, sản

phẩm có thể lựa chọn con đường chuyển

đổi số phù hợp. Trong đó, mô hình 3 giai

đoạn của Sarungu (2020) là tương đối phù

hợp với lộ trình số hóa của các NHTM

Việt Nam. Chính vì vậy, trong nghiên cứu

này, mô hình chuyển đổi ba giai đoạn của

Sanrungu sẽ được sử dụng làm thước đo

đánh giá mức độ chuyển đổi số hiện nay tại

các NHTM Việt Nam (Phụ lục 1).

Trong bài viết này sẽ đề cập đến các mức

độ chuyển đổi cũng như thực trạng ứng

dụng cộng nghệ tại mỗi giai đoạn của quy

trình cho vay đối với 2 nhóm đối tượng

khách hàng cá nhân và doanh nghiệp, cũng

như tại các nhóm ngân hàng khác nhau để

làm rõ hơn về quá trình chuyển đổi số tại

các NHTM Việt Nam tại thời điểm nghiên

cứu (tháng 6 đến tháng 10/ 2023).

3. Phương pháp nghiên cứu

Với mục đích đánh giá thực trạng quy trình

cho vay và hoạt động số hóa quy trình cho

vay đang diễn ra tại các NHTM Việt Nam,

nhóm nghiên cứu đã áp dụng kết hợp biện

pháp phỏng vấn chuyên sâu và khảo sát.

Trong đó, đối tượng tham gia phỏng vấn

chuyên sâu là các lãnh đạo, các chuyên gia

có nhiều kinh nghiệm về tín dụng và quản

lý tín dụng nhằm phân tích sâu về các quan

điểm liên quan đến thực trạng, khó khăn

và vướng mắc trong quy trình cho vay và

cải tiến, đổi mới quy trình cho vay tại các

NHTM Việt Nam.

Đồng thời, nhóm nghiên cứu tiến hành

khảo sát đối với các cán bộ ngân hàng

(CBNH) qua hai bước bao gồm khảo sát

sơ bộ và khảo sát chính thức, với số phiếu

khảo sát sơ bộ là 66 phiếu nhằm khảo sát

về sự hợp lý của bảng hỏi; từ đó, điều chỉnh

để hoàn thiện bảng hỏi cho khảo sát chính

thức (Phụ lục 1). Sau khi điều chỉnh, 350

phiếu khảo sát chính thức qua google form

đã được nhóm nghiên cứu gửi đến nhân

viên tại 29 ngân hàng. Ngoài ra, để đảm

bảo tỷ lệ nhân viên tham gia khảo sát của

các ngân hàng có sự tương đồng với tỷ lệ

nhân viên của mỗi ngân hàng trong tổng

số cán bộ nhân viên toàn hệ thống, trong

quá trình phát phiếu nhóm nghiên cứu cũng

cân nhắc phát số lượng phiếu nhiều hơn tại

các ngân hàng quy mô lớn, và ít hơn tại

các ngân hàng quy mô nhỏ. Cụ thể, kết

quả khảo sát chính thức nhận về 321 phiếu

(tỷ lệ 91,71% trên tổng 350 phiếu). Trong

đó, các đối tượng tham gia khảo sát khá

đa dạng về số năm kinh nghiệm, vị trí, đối

tượng khách hàng quản lý và đặc biệt có

sự phân bổ về nơi công tác khá tương đồng

với tỉ lệ trong tổng thể.

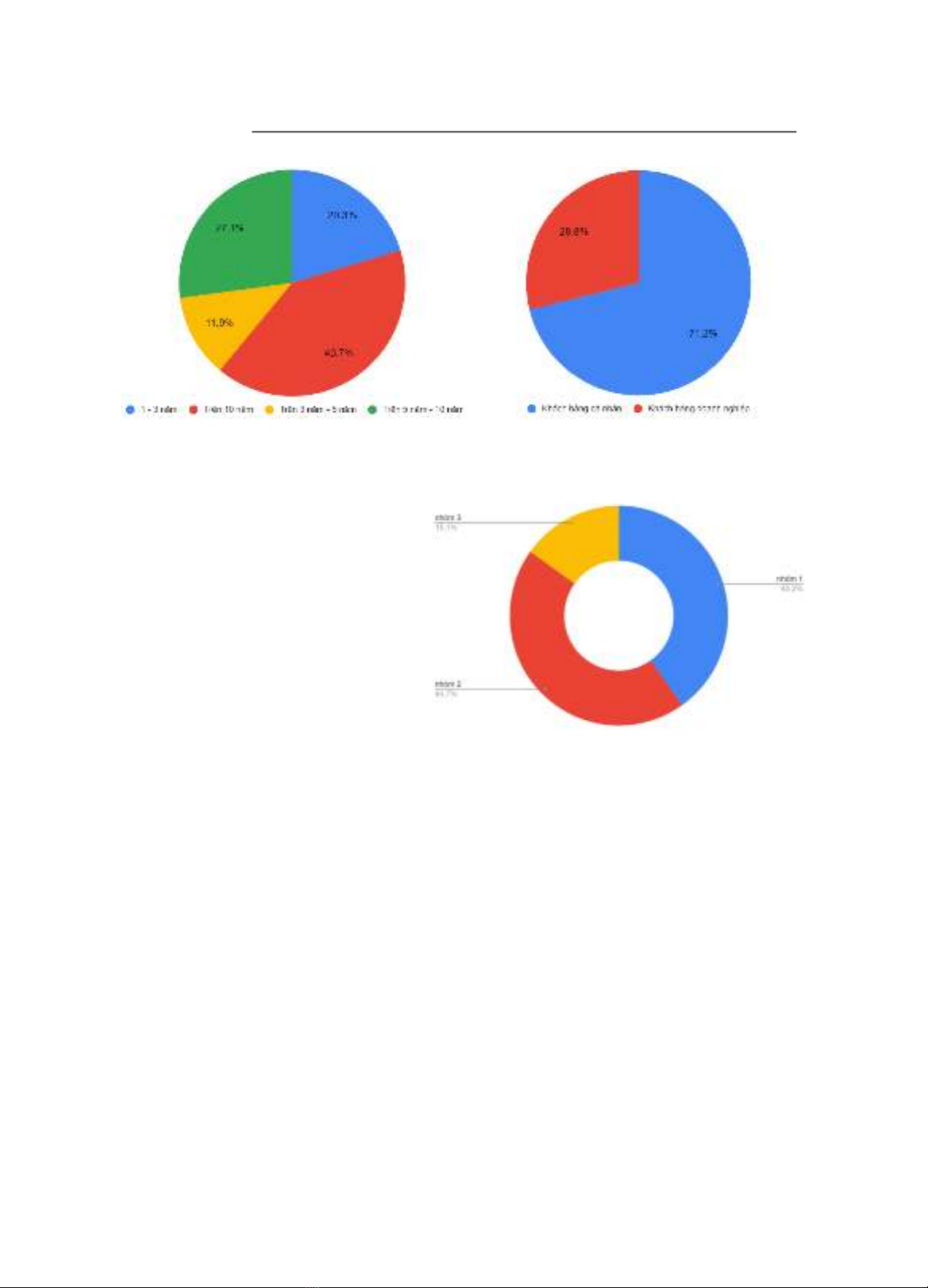

Dữ liệu thống kê cho thấy các cán bộ tham gia

NGUYỄN THỊ THU TRANG - NGUYỄN THÙY DƯƠNG - NGUYỄN BÍCH NGỌC

5

Số 269- Năm thứ 26 (10)- Tháng 9. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

khảo sát chủ yếu 10 năm kinh nghiệm

(39,1%), từ 5- 10 năm (25%), từ 1-2

năm (21,9%) và 3-5 năm (14,1%). Do

đó, các đối tượng trong khảo sát khá

am hiểu về quy trình cho vay hiện tại,

cũng như có trải nghiệm nhất định về

sự thay đổi trong quy trình cho vay

trong những năm gần đây. Ngoài ra,

trong tổng số các CBNH được khảo

sát, 71,2% CBNH thực hiện các mảng

liên quan đến cho vay khách hàng cá

nhân và 28,8% CBNH thực hiện các

mảng liên quan đến cho vay khách

hàng doanh nghiệp.

Căn cứ vào mức độ ảnh hưởng và quy mô

của các ngân hàng được nghiên cứu, 29

ngân hàng được chia thành 3 nhóm. Theo

Quyết định 397/QĐ-NHNN năm 2021 của

NHNN, hệ thống NHTM Việt Nam có 17

NHTM đóng vai trò quan trọng trong hệ

thống. Do vậy nghiên cứu chia 17 trên 29

NHTM được khảo sát thành: (i) nhóm 1 bao

gồm các NHTM trong đó Nhà nước chiếm

cổ phần chi phối (không kể các NHTM 0

đồng), bao gồm Vietinbank, Vietcombank,

BIDV và Agribank; (ii) Nhóm 2 gồm 13

NHTM quan trọng trong hệ thống còn

lại, bao gồm SCB, MBbank, Sacombank,

VPbank, SHB, HDbank, VIB, LPbank,

TPbank, SeAbank, MSB. Như vậy Nhóm 3

gồm 12 NHTM bao gồm OCB, Eximbank,

PVcombank, Nam A bank, ABBank,

KLbank, Bac A bank, Vietbank, Viet

capital bank, NCB, PGbank, Viet A bank.

Dữ liệu thống kê từ Hình 3 cho thấy đa phần

những CBNH tham gia khảo sát đang công

tác tại nhóm 1 và nhóm 2 với tỷ lệ lần lượt

là 40,2% và 44,7%. Trái lại, chỉ 15,1% số

người đang tham gia khảo sát là đang công

tác tại các ngân hàng ở nhóm 3. Tuy nhiên,

tỷ lệ này khá tương đồng với tỷ trọng số

lượng nhân viên của từng ngân hàng trong

hệ thống. Do đó, về cơ bản đặc tính mẫu khá

tương đồng với đặc tính tổng thể.

Đơn vị: %

Nguồn: Tổng hợp của nhóm tác giả

Hình 2. Đối tượng khảo sát

Đơn vị: %

Nguồn: Tổng hợp của nhóm tác giả

Hình 3. Tỷ trọng tham gia khảo sát theo nhóm

ngân hàng