150

NGHIÊN CỨU MỘT SỐ GIẢI PHÁP THÚC ĐẨY PHÁT TRIỂN

DỊCH VỤ NGÂN HÀNG ĐIỆN TỬ TẠI CÁC NGÂN HÀNG

THƯƠNG MẠI Ở VIỆT NAM

Người hướng dẫn: Th.S Chu Kiu Linh

Sinh viên thực hiện: Phạm Phương Linh

Đỗ Th Linh

Vũ Th Thùy Dung

Đặng Th Thùy Linh

Trần Thùy Vân

Lớp: Tài chính- Ngân hàng K62

Tóm tắt: Trong thời đại hội nhập kinh tế quốc tế cùng với sự phát triển của khoa học

công nghệ mà đc biệt là công nghệ thông tin, dịch vụ ngân hàng điện tử (NHĐT) E-

Banking là xu hướng tất yếu của hầu hết các ngân hàng (NH) ở thị trường Việt Nam cũng

như trên toàn thế giới. Bài nghiên cứu làm rõ thực trạng dịch vụ NHĐT tại các NHTM ở

Việt Nam, từ đó đề xuất một số giải pháp và kiến nghị thúc đẩy sự phát triển dịch vụ

NHĐT tại các ngân hàng thương mại ở Việt Nam.

Từ khóa: Ngân hàng điện tử; E – Banking

1. ĐẶT VẤN ĐỀ

Ngày nay, với sự phát trin ca công nghệ thông tin đã đem lại rất nhiu ứng

dụng tiện ích trên hầu hết các lĩnh vực, trong đó có lĩnh vực Ngân hàng. Với sự

phát trin ca công nghệ thông tin, những khái niệm v NHĐT, giao dch trực

tuyến, thanh toán trên mạng… đã dần trở thành xu thế phát trin và cạnh tranh ca

các NHTM ở Việt Nam.

Dch vụ NHĐT chiếm mt v trí quan trọng trong hoạt đng kinh doanh NH.

Nó làm tăng doanh thu, khuyến khích sự tham gia nhiu ca khách hàng hơn, tạo

điu kiện phục vụ khách hàng trên diện rng, phá vỡ khoảng cách v biên giới giữa

các quốcgia. Đồng thời, đây cũng là vũ khí cạnh tranh chiến lược ca các NH, công

cụ hỗ trợ đắc lực và cần thiết mà NH cần nắm bắt, vận dụng sáng tạo đ nâng cao

hiệu quả hoạt đng kinh doanh trong môi trường cạnh tranh khốc liệt này.

2. CÁC NỘI DUNG CHÍNH

2.1. Tổng quan về E-Banking – Dịch vụ ngân hàng điện tử

Ngân hàng điện tử: là hình thức mà khách hàng thực hiện các giao dch tài

chính NH thông qua phương tiện điện tử và công nghệ mạng. Hệ thống NHĐT

151

được phát trin qua 4 giai đoạn: Website quảng cáo, Thương mại điện tử, Quản lý

điện tử, Dch vụ ngân hàng điện tử (E-banking).

Dịch vụ ngân hàng điện tử: là mt loại dch vụ được NH cung cấp đến khách

hàng các SPDV ca NH thông qua các kênh phân phối điện tử tương tác. Dch vụ

NHĐT ngày nay có rất nhiu hình thức, nhiu hình thức đã trở nên quen thuc với

người dân như ATM (Automatic Teller Machine) – Máy rút tiền tự động, EFTPOS

(Electronic Funds Transfer at point of sale) – Máy thanh toán tại điểm bán hàng,

Dịch vụ NH qua điện thoại (Call Center), Dịch vụ NH qua mạng điện thoại di động

(Mobile- banking,SMS-banking), Dịch vụ NH tại nhà (Home – Banking), Dịch vụ

NH qua mạng máy tính toàn cầu (Internet Banking).

Ngoài ra, E- Banking còn có các loại hình khác như: Kiosk ngân hàng: Mail

Banking, Fax Banking, Video Banking: giao dch ngân hàng điện tử qua Fax,

Video.

Đc điểm của dịch vụ E – banking

- Sản phẩm dch vụ đa dạng, phong phú: E- banking không chỉ cung cấp các dch

vụ đơn giản như truy vấn tài khoản mà còn cho khách hàng những dch vụ nâng

cao như chuyn tin, mở tài khoản, gửi và tất toán s tiết kiệm, xin vay, trả nợ vay,

thanh toán

- Khách hàng tự phục vụ: Dch vụ NHĐT có đặc đim là khách hàng sẽ tự lựa

chọn, giao dch và hạch toán với hệ thống máy tính ca NH mà không cần đến sự

trợ giúp trực tiếp ca nhân viên.

- Giảm chi phí tăng doanh thu: dch vụ NHĐT giúp NH giảm chi phí hoạt đng

nhờ cắt giảm chi phí xây dựng và duy trì văn phòng, chi phí trả lương cho nhân

viên, chi phí thanh toán kim đếm… đồng thời có khả năng thu hút khách hàng,

mở rng quy mô hoạt đng.

- Chính xác, kp thời: Dch vụ NHĐT giúp khách hàng có th liên lạc, giao dch

với NH, tại bất kỳ thời đim nào và ở bất kỳ nơi đâu.

- Vốn đầu tư lớn: NH cần đầu tư mt lượng vốn ban đầu khá lớn đ xây dựng cơ

sở vật chất, trang thiết b máy móc, công nghệ hiện đại; chi phí bảo trì, duy trì và

phát trin mt đi ngũ k sư, cán b k thuật có trình đ đ quản tr, vận hành hệ

thống...

- Tim ẩn những ri ro: Do tính chất phức tạp ca ứng dụng công nghệ thông tin

và tốc đ phát trin nhanh chóng ca dch vụ NHĐT mà mức đ ri ro ngày càng

tăng

Với những đặc đim k trên, có th thấy E- Banking mang lại sự tiện lợi, nhanh

chóng cho khách hàng; giúp NH tiết kiệm chi phí, tối đa hóa nguồn nhân lực, từ

152

đó nâng cao tính thích ứng hoàn cảnh, tăng khả năng canh tranh và nâng cao hiệu

quả sử dụng vốn chung cho cả nn kinh tế. Mặt khác, E-Banking cũng còn những

hạn chế sau:

- Thiếu thông tin kịp thời: Khách hàng sẽ nhận được thông tin không đầy đ, không

trao đi thông tin với cán b chuyên trách ca ngân hàng đ nắm bắt tình hình mới.

- Vốn đầu tư lớn: Đ xây dựng mt hệ thống E-Banking đòi hỏi phải mt lượng

vốn đầu tư ban đầu khá lớn đ lựa chọn được mt công nghệ hiện đại, đúng đnh

hướng.

- Tính rủi ro cao: Ri ro trong vận hành, Ri ro uy tín, Ri ro pháp lí

2.2. Thực trạng dịch vụ E-Banking tại các ngân hàng thương mại Việt Nam

2.2.1. Tình hình phát triển dịch vụ E-Banking tại Việt Nam

Dch vụ NHĐT được trin khai ở tất cả các Ngân hàng Việt Nam nhưng kết

quả còn hạn chế, vì điu kiện cơ sở hạ tầng và trình đ phát trin khoa học k thuật

không được như các nước phát trin. Hơn nữa các dch vụ này cũng chưa tiếp cận

được với nhiu người dân,

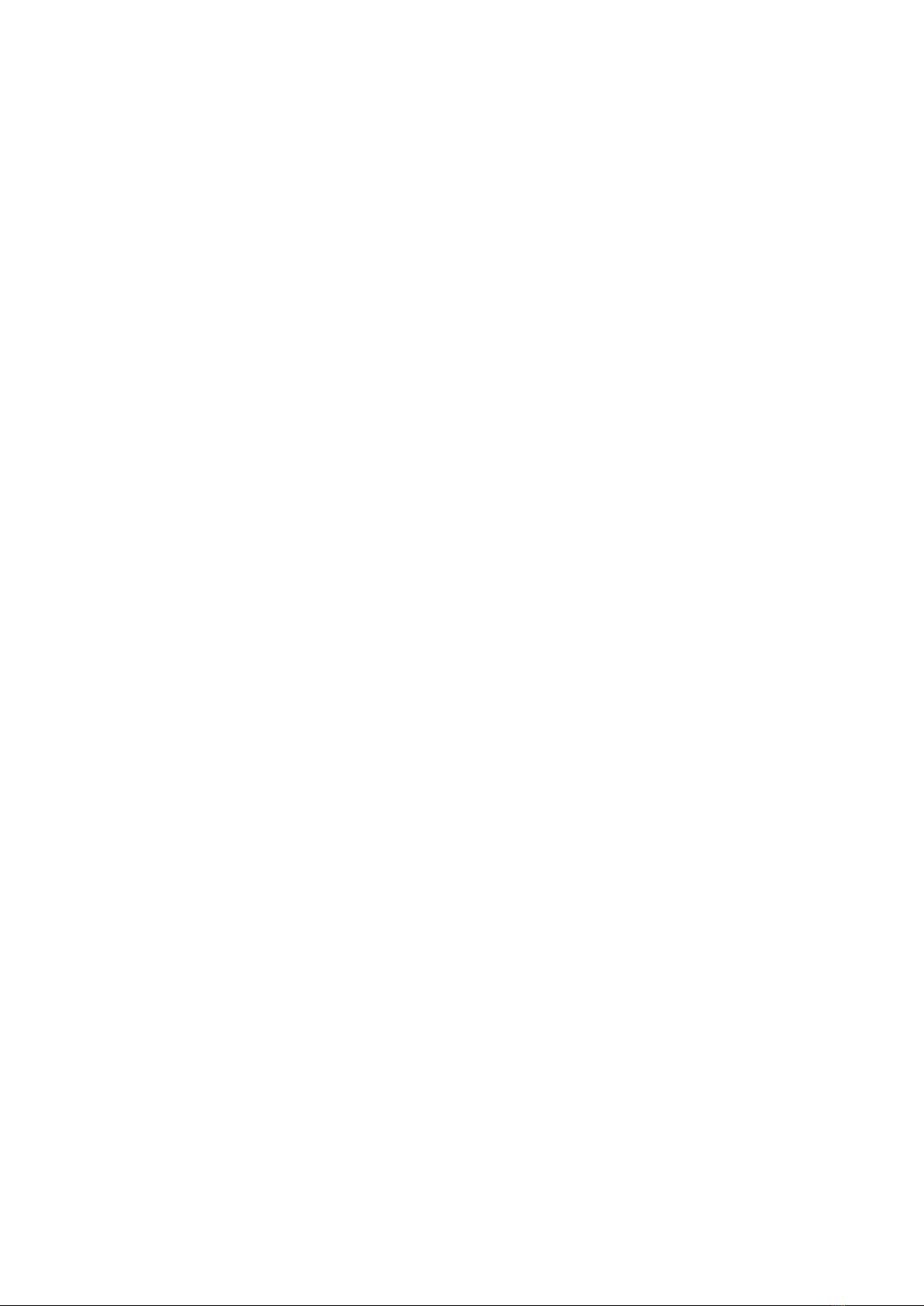

Theo thống kê ca Ngân hàng Nhà nước Việt Nam, thanh toán không dùng tin

mặt phát trin nhanh và mạnh trong thời gian qua có ý nghĩa lớn v mặt phát trin

kinh tế-xã hi trước những tác đng ca cuc Cách mạng công nghiệp 4.0, giúp

tăng thích ứng nhanh, khôi phục nhanh, trước những biến cố khó lường ca xã hi

Bảng 2.1: Bảng thanh toán nội địa qua Internet và Moblie banking

Các NHTM đu quan tâm, chú trọng đầu tư, cập nhật và phát trin hệ thống

thanh toán ni b, cung ứng các dch vụ, phương tiện thanh toán hiện đại, đa dạng,

tiện lợi, mở rng phạm vi trên toàn quốc. Hạ tầng thanh toán số trên di đng, hóa

đơn điện nước, bảo him… đã được trin khai nhưng chưa tương xứng với tim

năng th trường. Sự liên kết giữa hệ thống thẻ ca các NH chưa thực sự hoàn hảo.

Ngoài ra, sự cố an ninh bảo mật cũng là hạn chế lớn ca dch vụ NHĐT.

153

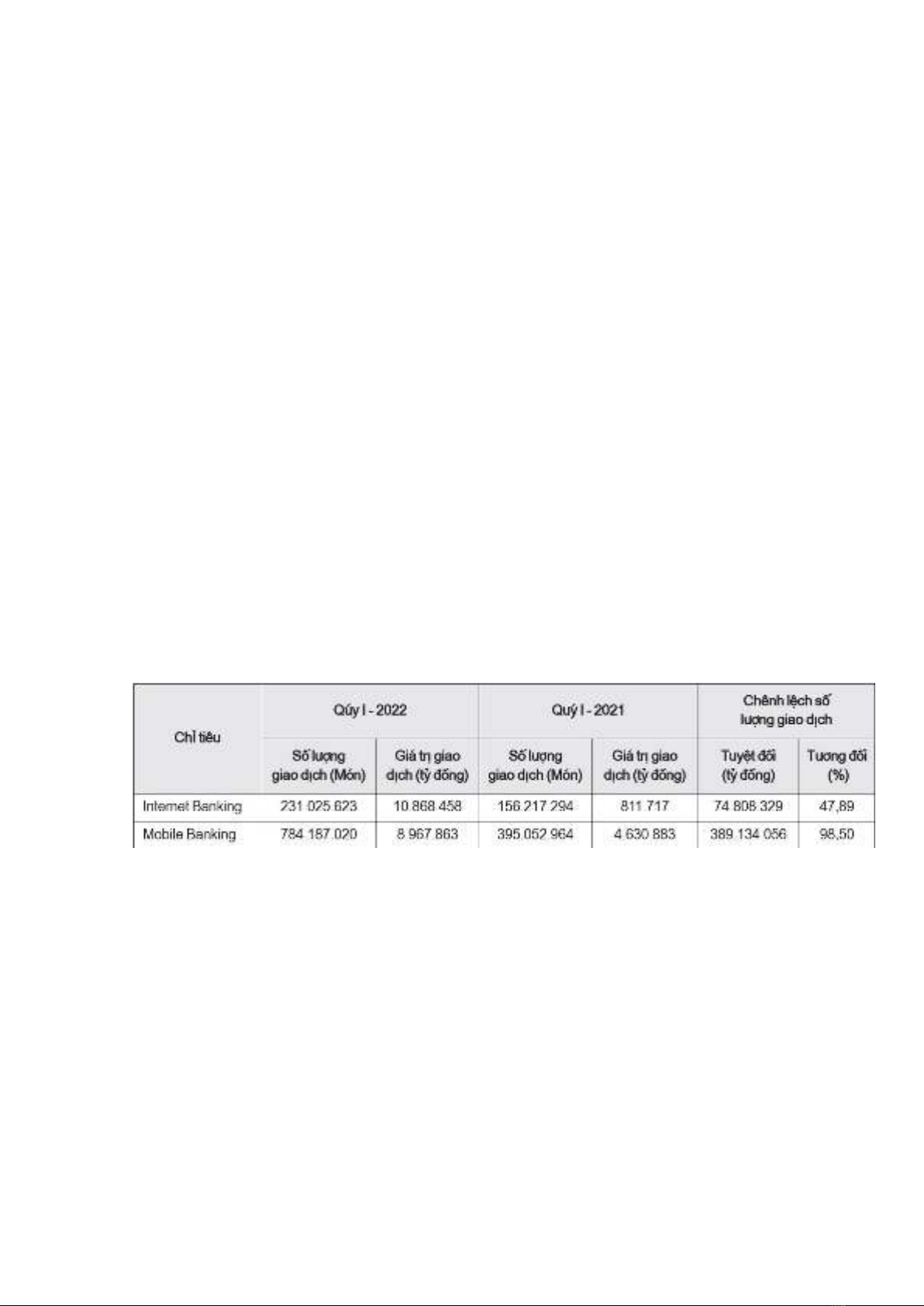

Bảng 2.2: Thói quen sử dụng tính năng của khách hàng trên dịch vụ E-Banking

Tuy nhiên hiện nay thói quen sử dụng ca khách hàng đang chuyn đi sang

hình thức E-Banking và ví điện tử. Trong đó, phần lớn khách hàng thực hiện việc

chuyn tin, nạp tin điện thoại, thanh toán các hóa đơn điện, nước hay đơn giản

mới chỉ là truy vấn tài khoản

Thực tế, nhiu ngân hàng chưa được người dùng biết tới trên nên tảng E-

Banking.

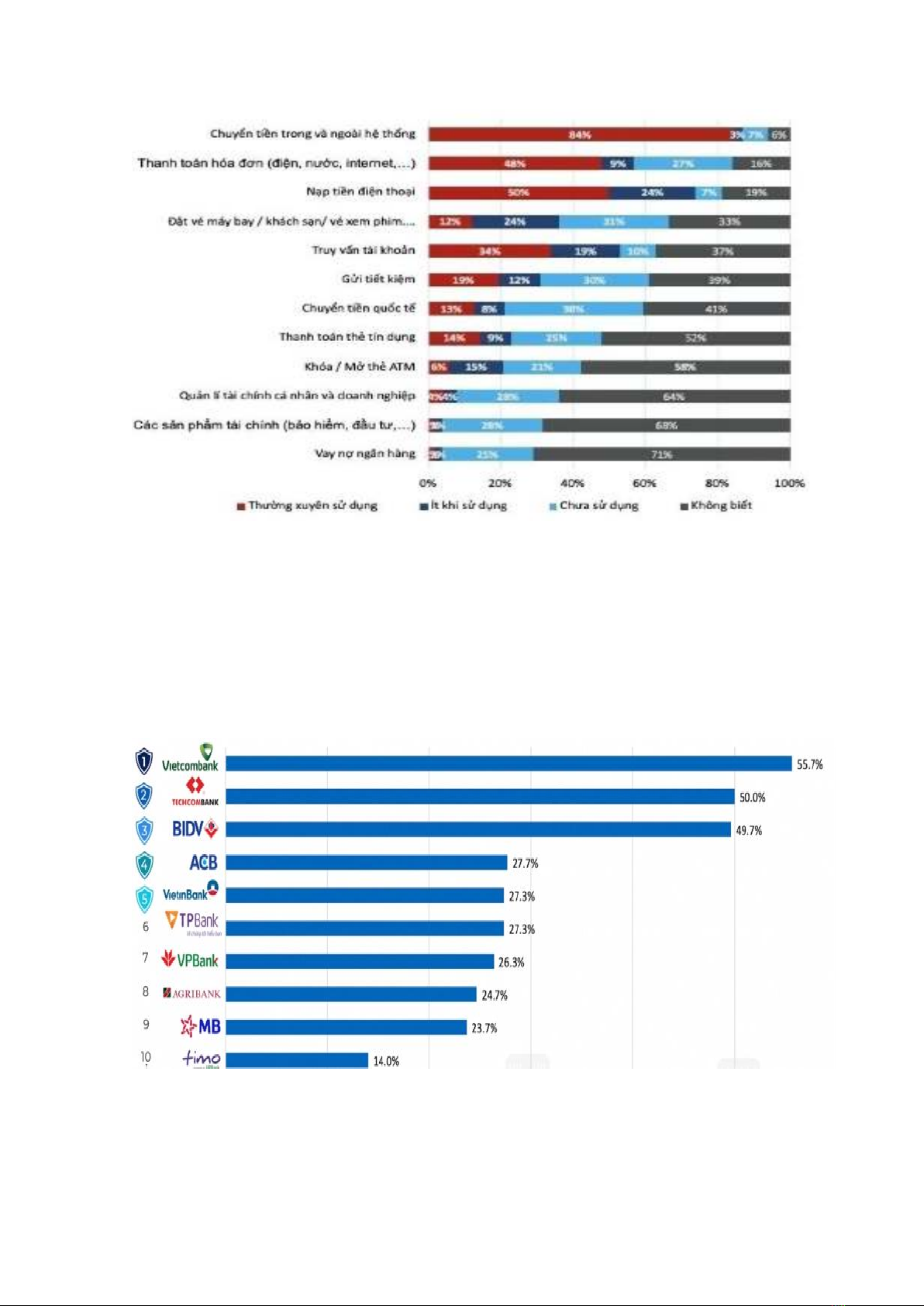

Bảng 2.3: Top 10 ngân hàng có ứng dụng E-Banking được biết đến nhiều nhất

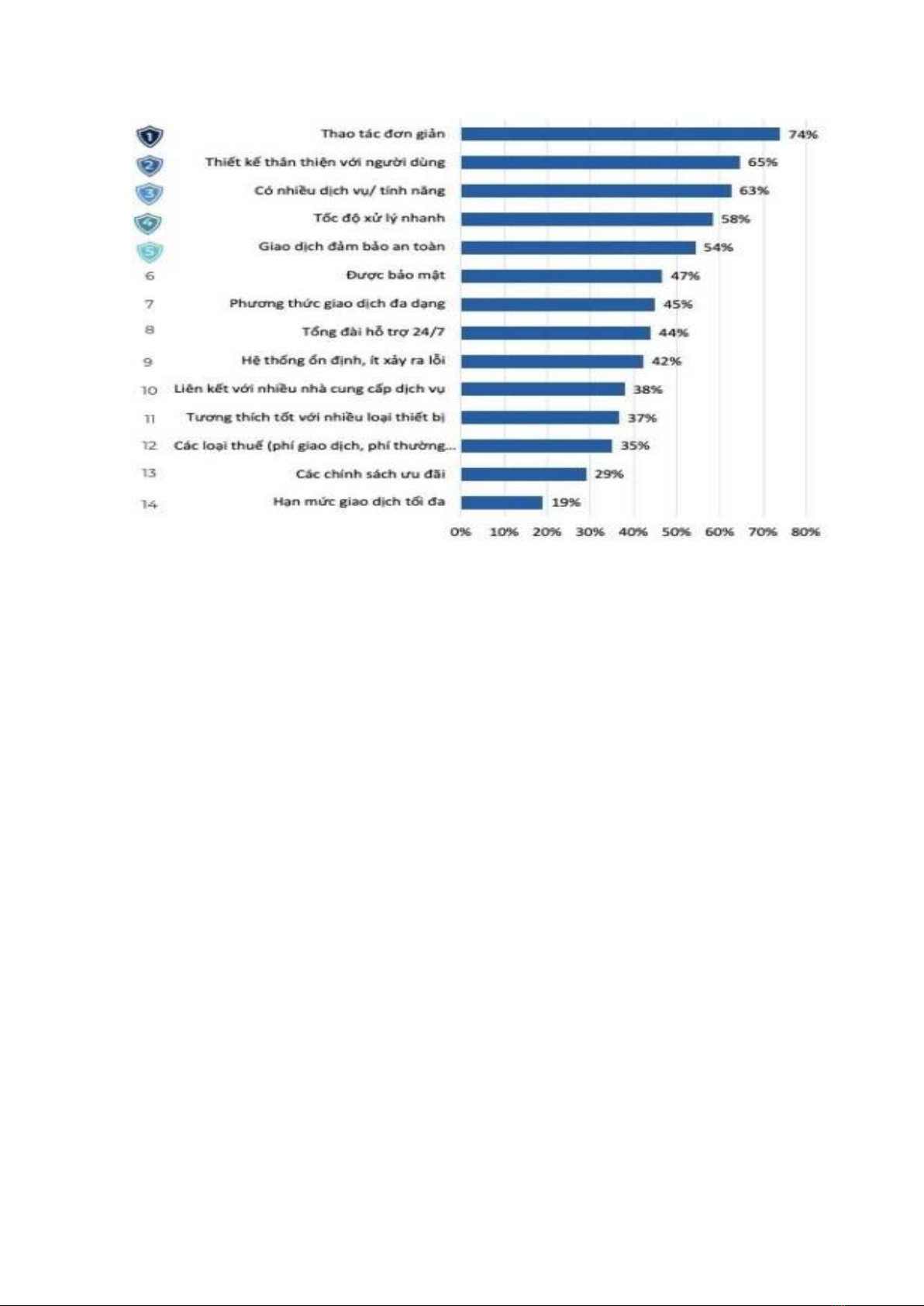

Khi tiếp cận dc vụ NHĐT, khách hàng thực sự quan tâm đến các yếu tố thao tác

đơn giản, thiết kế thân thiện, tốc đ xử lý, đảm bảo an toàn…

154

Bảng 2.4: Những yếu tố được khách hàng quan tâm khi sử dụng ngân hàng điện

tử

2.2.2. Dịch vụ E-Banking tại ngân hàng TMCP Ngọa thương Việt Nam

(VCB)

Vietcombank hiện là mt trong những ngân hàng thương mại lớn nhất Việt

Nam. Với b dày hoạt đng và đi ngũ cán b có năng lực, nhạy bén với môi

trường kinh doanh hiện đại, mang tính hi nhập cao, Vietcombank luôn là sự lựa

chọn hàng đầu ca các tập đoàn, các doanh nghiệp lớn và ca đông đảo khách hàng

cá nhân.

❖ Thực tiễn phát triển dịch vụ E-banking tại ngân hàng VCB

VCB là mt trong những NH đầu tiên ở Việt Nam trin khai dch vụ Internet

banking. Đây vừa là sự thuận lợi nhưng đồng thời cũng đặt ra nhiu thách thức cho

VCB trong quá trình chiếm lĩnh th phần. Đ phát trin dch vụ chất lượng, dch

vụ an toàn, n đnh. VCB đã rất chú trọng đến việc đầu tư v nguồn ngân

sách, nhân lực và chú trọng công tác marketing, tuyên truyn và ph biến các dch

vụ NHĐT tới từng khách hàng.

• Với hệ thống giao dch tự đng, khách hàng hoàn toàn có th thực hiện các

giao dch tự đng 24/24 giờ tại bất kỳ máy ATM nào ca VCB trên phạm vi toàn

quốc. VCB luôn có b phận Trung tâm dch vụ khách hàng trực 24/24h đ hỗ

![Digital Banking: Xu hướng phát triển của các ngân hàng thương mại [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240805/tuongbachxuyen/135x160/7251722843610.jpg)