TS. Lại Tiến Dĩnh

SVTH: Hồ Thị Xuân Hiền Trang 1/25

Tiểu luận

CÁC GIẢI PHÁP HOÀN THIỆN CÔNG TÁC THẨM ĐỊNH DỰ ÁN ĐẦU

TƯ TRONG QUYẾT ĐỊNH CHO VAY DÀI HẠN CỦA NGÂN HÀNG Á

CHÂU – CHI NHÁNH KỲ HÒA

TS. Lại Tiến Dĩnh

SVTH: Hồ Thị Xuân Hiền Trang 2/25

1. CƠ SỞ LÝ LUẬN VỀ THẨM ĐỊNH NHẰM CHO VAY DÀI HẠN

Nền kinh tế sẽ không thể phát triển nếu không có hoạt động kinh doanh đầu tư.

Hoạt động đầu tư được coi như chìa khoá, tiền đề cho sự phát triển. Đầu tư theo dự

án được xem như là một hình thức đầu tư có căn bản nhất và sẽ đem lại hiệu quả

kinh tế, phòng ngừa được những rủi ro. Như vậy dự án đầu tư có vai trò quyết định

việc thực hiện các hoạt động đầu tư. Nhưng muốn đầu tư vào các dự án (thông

thường là trung và dài hạn) vì vậy nguồn vốn để sử dụng là hết sức cần thiết.

Thẩm định dự án đầu tư là một khâu trọng yếu trong quá trình chuẩn bị đầu tư.

Chất lượng thẩm định tài chính của công tác thẩm định sẽ trực tiếp tác động lên

các quyết định đầu tư và quyết định cho vay. Trong các hoạt động kinh doanh, đầu

tư, thẩm định tài chính dự án đầu tư trở thành một khâu không thể thiếu được

trước khi ra quyết định đầu tư và cấp giấy phép đầu tư. Hoạt động của Ngân hàng

nói chung và hoạt động của Ngân hàng thương mại cổ phần nói riêng là rất cần

thiết và quan trọng đối với nền kinh tế của nước ta. Với hoạt động đi vay để cho

vay các ngân hàng đã huy động được nguồn vốn nhàn rỗi trong dân cư, các tổ

chức, đơn vị hoạt động kinh doanh để cho các đơn vị, tổ chức cần vốn vay để tiến

hành các hoạt động của mình. Tuy nhiên, hoạt động trong ngành ngân hàng có rất

nhiều rủi ro tiềm ẩn vậy cần có những biện pháp tốt hơn để giải quyết những rủi ro

đó. Một trong các biện pháp đó là nâng cao chất lượng công tác thẩm định dự án

đầu tư.

1.1 Thẩm định dự án trung và dài hạn

1.1.1 Khái niệm

- Thẩm định dự án trung hoặc dài hạn thực chất là thẩm định dự án đầu tư do

khách hàng lập và nộp cho ngân hàng khi làm thủ tục vay vốn, dựa trên

quan điểm của ngân hàng. Nhiệm vụ của nhân viên ngân hàng là phát hiện

những điểm sai sót, những điểm đáng nghi ngờ hay những điểm chưa rõ

ràng của dự án và cùng với khách hàng thảo luận, làm sáng tỏ nhằm đánh

giá chính xác và trung thực được thực chất của dự án.

- Đối tượng cần thẩm định khi cho vay dự án đầu tư là tính khả thi của dự án

về mặt tài chính. Mục tiêu thẩm định là đánh giá một cách chính xác và

TS. Lại Tiến Dĩnh

SVTH: Hồ Thị Xuân Hiền Trang 3/25

trung thực khả năng sinh lợi của một dự án, qua đó các định được khả năng

thu hồi nợ khi ngân hàng cho vay để đầu tư vào dự án đó.

1.1.2 Sự cần thiết phải thẩm định dự án:

Trước tiên nhằm đảm bảo lợi ích của khách hàng sau đó mới nhằm mục

đích bảo đảm khả năng thu hồi vốn củ ngân hàng. Bởi lẽ thực tế cho thấy

nhiều khách hàng xem nhẹ việc lập và đánh giá dự án dẫn đến đầu tư sai

lầm khiến cho dự án đầu tu không những không tạo ra giá trị cho khách

hàng mà còn làm tổn thất tài sản khiến khách hàng lâm vào tình trạng phá

sản.

Mặt khác, khi nộp hồ sơ vay vốn ngân hàngm khách hàng vị động cơ nào

đso rất muốn dự án được đầu tư nên đã không ngại thổi phồng hiệu quả tài

chính của dự án để được ngân hàng chấp nhận cho vay. Vì vậy, việc thẩm

định tín dụng trước khi quyết định cho vay là điều cần thiết nhằm đánh giá

chính xác hiệu quả thực sự của dự án.

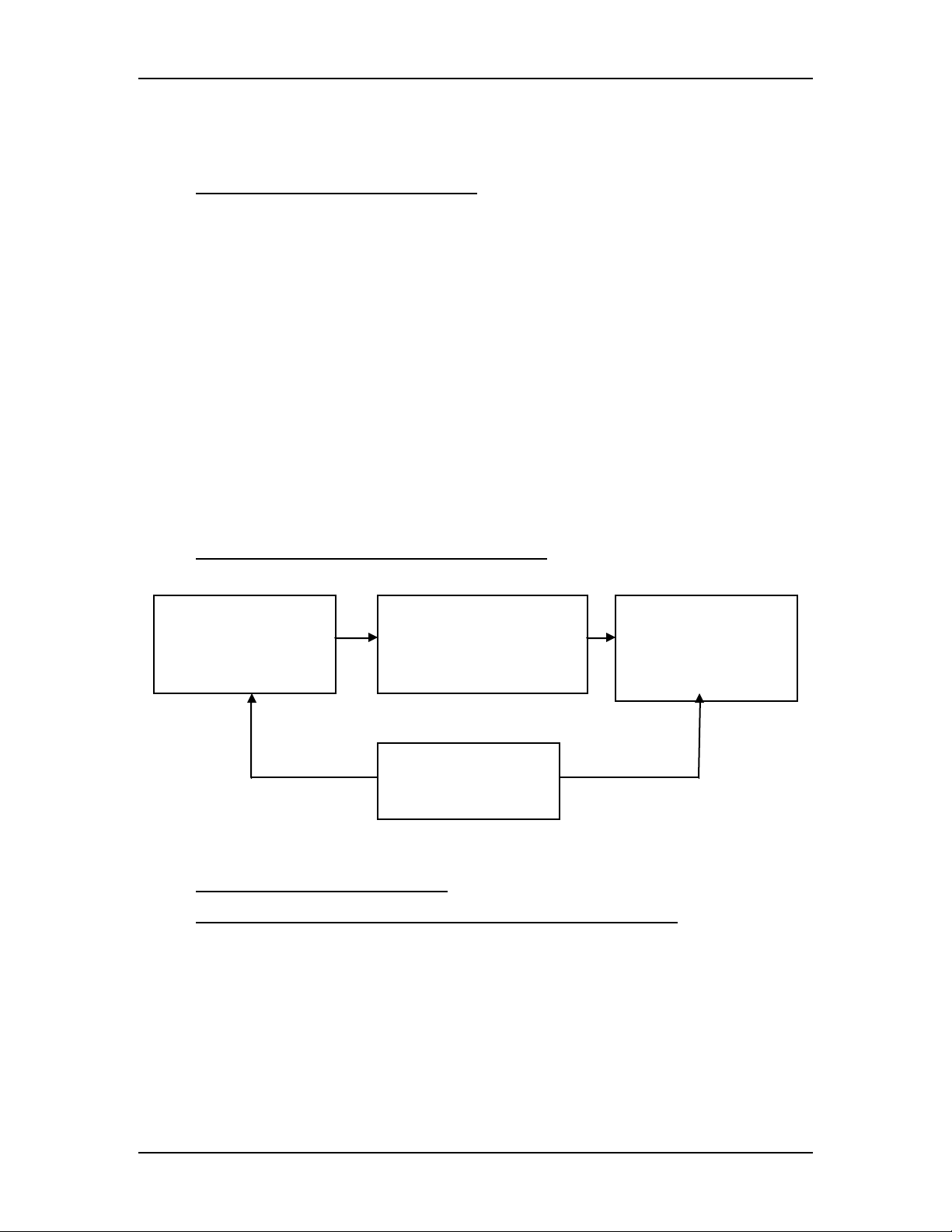

1.1.3 Qui trình phân tích và ra quyết định đầu tư

Quy trình lập, phân tích và quyết định đầu tư dự án

1.1.4 Những nội dung cần thẩm định

1.1.4.1 Thẩm định những thông số dự báo thị trường và doanh thu

Các thông số dự báo thị trường là những thông số dùng làm căn cứ để dự báo

tình hình thị trường và thị phần của doanh nghiệp chiếm lĩnh trên thị trường

qua đó có thể ước lượng được doanh thu của dự án.

Nhìn chung, các thông số thường gặp bao gồm: dự báo tăng trưởng của nền

kinh tế, dự báo tỷ lệ lạm phát, dự báo tỷ giá hối đoái, dự báo kim ngạch xuất

Xác đ

ịnh dự án:

Tìm cơ hội và đưa ra

đề nghị đầu tư vào

dự án

Đánh giá d

ự án:

Ư

ớ

c

lượng ngân lưu liên

quan và suất chiết khấu

hợp ý

L

ựa chọn ti

êu

chuẩn quyết định:

Lựa chọn luật quyết

định (NPV, IR, PP)

Ra quy

ết định:

Chấp nhận hay từ

chối dự án

TS. Lại Tiến Dĩnh

SVTH: Hồ Thị Xuân Hiền Trang 4/25

nhập khẩu, dự báo tốc độ tăng giá, ước lượng thị phần của doanh nghiệp, dự

báo nhu cầu thị trường về loại sản phẩm dự án sắp đầu tư…

1.1.4.2 Thẩm định các thông số xác định chi phí

Tương tự nhu dự báo thị trường và doanh thu, cũng có các thông số dùng

để làm căn cứ dự báo chi phí hoạt động của dự án. Các thông số này rất đa

dạng và thay đổi tùy theo đặc điểm công nghệ sử dụng trong từng loại dự

án.

Các thông số dùng để làm cơ sở xác định chi phí thường thấy bao gồm:

công suất máy móc thiết bị, định mức tiêu hao năng lượng, nguyên vật liệu,

nhiên liệu, năng lượng, phương pháp khấu hao, tỷ lệ khấu hao…

1.1.4.3Thẩm định dòng tiền hay ngân lưu của dự án

- Ngân lưu hay dòng tiền tệ là bảng dự báo thu chi trong suốt thời gian tuổi

thọ của dự án, nó bao gồm những khoản thực thu hay dòng tiền vào và thực

chi hay dòng tiền ra của dự án theo từng năm.

- Dòng tiền sử dụng để phân tích hiệu quả của dự án là dòng tiền cuối kỳ.

Dòng tiền này là dòng tiền dự báo chứ không phải là dòng tiền đã xảy ra

nên thường được gọi là dòng tiền kỳ vọng.

- Các nội dung chủ yếu khi thẩm định dòng tiền (ngân lưu):

Thẩm định cách thức xử lý các loại chi phí khi ước lượng ngân lưu: thông

thường cần chú ý cách xử lý các loại chi phí sau:

Chi phí cơ hội: là những khoản thu nhập mà công ty phải mất đi do sử

dụng nguồn lực của công ty vào dự án.

Chi phí chìm: là những chi phí đã phát sinh trước khi có quyết định thực

hiện dự án. Vì vậy, dù dự án có được thực hiện hay không thì chi phí

này cũng đã xảy ra rồi. Do đó, chi phí chìm không được tính vào ngân

lưu của dự án vì loại chi phí này không ảnh hưởng nhiều đến việc quyết

định đầu tư hay không đầu tư dự án. Ví dụ: chi phí nghiên cứu phát triển

sản phẩm, chi phí nghiên cứu tiếp thị, chi phí thuê chuyên gia lập dự

án…

Chi phí lịch sử: là chi phí cho những tài sản sẵn có của công ty, được sử

dụng cho dự án. Chi phí này được tính vào ngân lưu của dự án hay

không tùy thuojc vào chi phí cơ hội của tài sản. Nếu chi phí cơ hội của

TS. Lại Tiến Dĩnh

SVTH: Hồ Thị Xuân Hiền Trang 5/25

tài sản bằng không thi không tính nhưng nếu tài sản có chi phí cơ hội thì

sẽ được tính vào ngân lưu dự án như trường hợp chi phí cơ hội.

Nhu cầu vốn lưu động: là nhu cầu vốn dự án cần phải chi để tài trợ cho

nhu cầu tồn quỹ tiền mặt, các khoản phải thu, tồn kho sau khi trừ đi các

khoản bù đắp từ các khoản phải trả. Những sai sót liên quan đến vốn lưu

động gồm: bỏ qua không kể đến vốn lưu động, có kể đến vốn lưu động

nhưng sủ dụng toàn bộ nhu cầu vốn lưu động của một năm nào đó chứ

không phải chỉ tính phần thay đổi vốn lưu động.

Nhu cầu vốn lưu đ

ộng = Tồn quỹ tiền mặt + Khoản phải thu + Tồn kho

– Khoản phải trả

Thuế thu nhập công ty

Các chi phí gián tiếp: ví dụ tiền lương và chi phí văn phòng cho nhân

viên quản lý dự án.

Dòng tiền tăng thêm: trong trường hợp xem xét dự án của một công ty

đang hoạt động thì lợi ích và chi phí của dự án đều được xác định trên

cơ sở lợi ích và chi phí tăng thêm trong trường hợp có dự án so với

trường hợp không có dự án.

Thẩm định cách xử lý lạm phát: khi ước lượng ngân lưu của một dự án cần

ước lượng tỷ lệ lạm phát kỳ vọng, vì lạm phát cao có thể làm cho lợi ích

mang lại từ dự án trong tương lai không đủ bù đắp cho khoản đầu tư hôm

nay. Lạm phát sẽ làm tăng chi phí thực tế và thu nhập thực tế của dự án

đồng thời cũng làm tăng chi phí cơ hội của vốn.

Tách biệt quyết định đầu tư và quyết định tài trợ: không nên đưa giá trị

khoản vay, giá trị trả nợ gốc và lãi vay vào ngân lưu dự án vì điều này sẽ

giúp loại bỏ tác động đòn bẩy tài chính và tách bạch giữa quyết định đầu tư

với quyết định tài trợ vốn.

1.1.4.4Thẩm định chi phí sử dụng vốn

Suất chiết khấu của dự án là yếu tố quan trọng liên quan đến quyết định đầu tư.

Một dự án có NPV dương khi suất sinh lợi mang lại từ dự án vượt quá suất sinh

lợi yêu cầu đối với dự án.

Thẩm định cách xác định chi phí sử dụng từng bộ phận vốn: chi phí sử

dụng vốn bộ phận gồm 2 loại cơ bản: chi phí sử dụng nợ và chi phí sử dụng

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)