5/9/20145/9/20141HV: Nguyễn Thị Mỹ Hiền- lớp cao học NH4-

K17

1

B

Ộ

GIÁO D

Ụ

C VÀ ĐÀO T

Ạ

O

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

TIỂU LUẬN NGÂN HÀNG THƯƠNG MẠI

Đ

ề

tài:

“CÁC GIẢI PHÁP ĐỂ HOÀN THIỆN CÔNG TÁC THẨM ĐỊNH

QUYẾT ĐỊNH ĐẦU TƯ CHO VAY DÀI HẠN CỦA NGÂN

HÀNG THƯƠNG MẠI”

Giảng viên hướng dẫn: TS. Lại Tiến Dĩnh

Học viên thực hiện: Nguyễn Thị Mỹ Hiền

Lớp: Cao học ngân hàng ngày 4- K17

Tp. Hồ Chí Minh 2009

5/9/20145/9/20142HV: Nguyễn Thị Mỹ Hiền- lớp cao học NH4-

K17

1

CÁC GIẢI PHÁP ĐỂ HOÀN THIỆN CÔNG T ÁC THẨM ĐỊNH ĐẦU TƯ QUYẾT ĐỊNH CHO VAY

DÀI HẠN CỦA NGÂN HÀNG THƯƠNG MẠI

I. Cơ sở lý luận:

1. Mục tiêu, đối tượng thẩm định tín dụng trung và dài hạn:

1.1 Mục tiêu thẩm định:

Là đánh một cách chính xác và trung thực khả năng sinh lợi của một dự án, qua đó xác định được khả

năng t hu hồi nợ khi ngân hàng cho vay để đầu tư vào dự án đó.

Đối tượng cần thẩm định:

Khi cho vay dự án đầu tư là tính khả thi của dự án về mặt tài chính.

2. Các n ội dung thẩm định tín dụng trung và dài hạn:

Thẩm định tín dụng trung hoặc dài hạn thục chất l à thẩm định dự án đầu tư do khách hàng lập và nộp cho

ngân hàng khi làm thủ tục vay vốn.

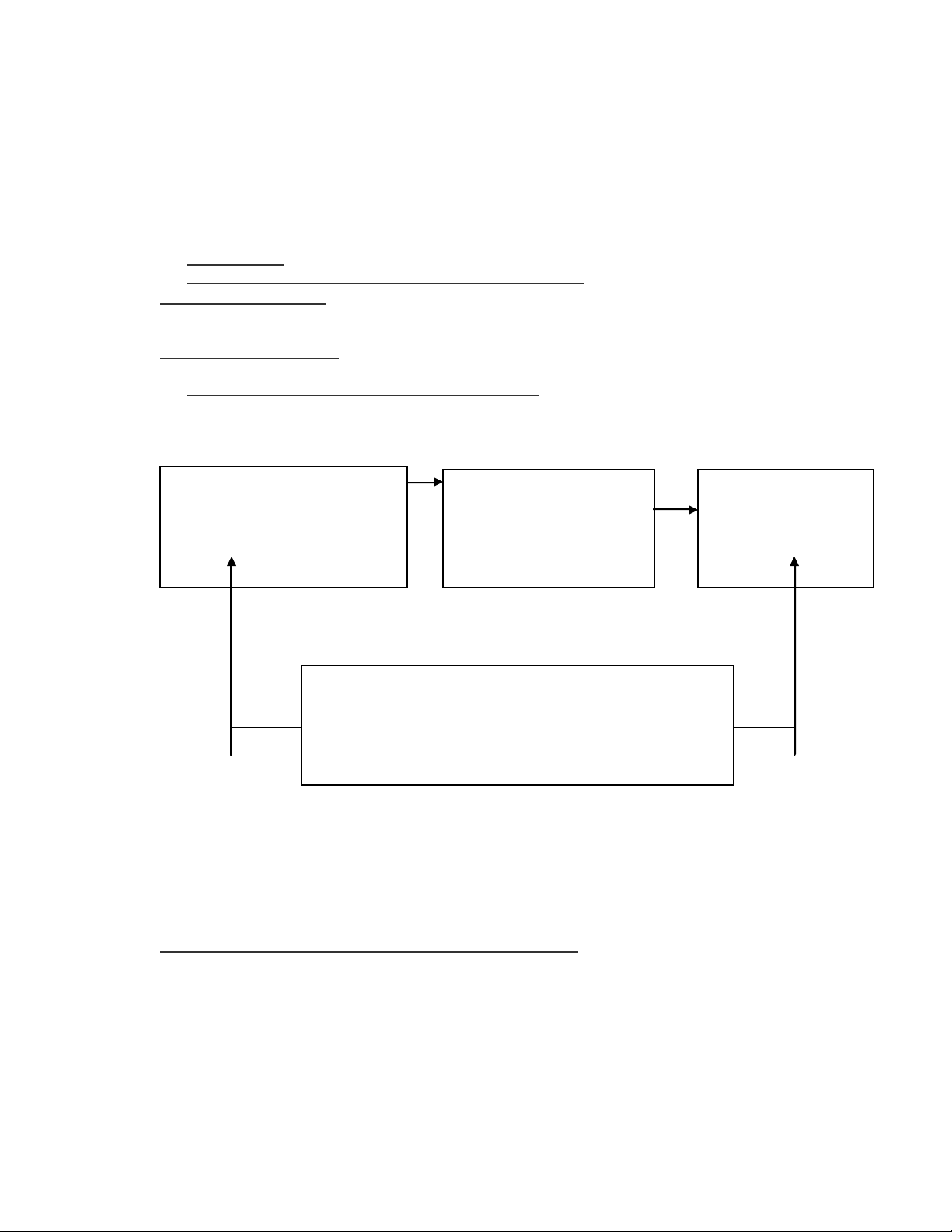

Quy trình phân tích và ra quyết định đầu tư của khách hàng được mô tả như s au:

Q uy trình lập: Phân tích và quyết định đ ầu tư dự án

- Khi quyết định dự án khách hàng căn cứ vào các chỉ tiêu sau: NPV, IRR, PP. Việc xác định các chỉ tiêu

này dựa vào mức độ chính xác của ước lượng ngân lưu và suất chiết khấu. - M ức độ chính xác của ước

lượng ngân lưu phụ thuộc vào các thông số sử dụng để dự báo thị trường và doanh thu cũng giống như các

thông số sử dụng để ước lượng chi phí sản xuất. - Do đó công tác thẩm định cần tập trung vào những nội

dung sau:

2.1 Thẩm định các thông số dự b áo thị trường và doanh thu:

- Tuỳ theo từng ngành cũng như tuỳ theo từng loại sản phẩm mà sử dụng các thông số dự báo thị trường

khác nhau. Nhìn chung các thông số thường gặp như:

+ Dự báo tăng trưởng của nền kinh tế.

+ Dự báo t ỷ lệ lạm phát.

+ Dự báo t ỷ giá hối đoái.

+ Dự báo kim ngạch xuất nhập khẩu.

+ Dự báo t ốc độ tăng giá.

+ Dự báo nhu cầu thị trường về loại sản phẩm dự án sắp đầu tư.

+ Ước l ượng thị phần của doanh nghiệp.

X

á

c

đ

ị

nh d

ự

á

n:

Tìm cơ hội và đưa ra đề nghị

đầu tư vào dự án

Đ

á

nh gi

á

d

ự

á

n:

Ước lượng ngân lưu liên

quan và suất chiết khấu

hợp lý

L

ự

a ch

ọ

n ti

ê

u

chuẩn quyết định:

(NPV, IRR,PP)

Ra quy

ế

t

đ

ị

nh:

Chấp nhận hay từ chối dự án

5/9/20145/9/20143HV: Nguyễn Thị Mỹ Hiền- lớp cao học NH4-

K17

1

Ngoài ra còn có nhiều l oại thông số dự báo khác nữa, tuỳ theo dự án, chẳng hạn như công suất máy móc

thiết bị. Qua kinh nghiệm cho thấy, nhân viên tín dụng nên làm những việc sau:

+ Chỉ nhận thẩm định những ngành nào mà mình có kiến thức và am hiểu kỹ về tình hình hì nh thị trường

của ngành đó.

+ Tổ chức tốt cơ s ở dữ liệu lư trữ những thông tin liên quan đến ngành mà m ình phụ trách.

+ Liên hệ các thông số của dự án đang thẩm định với các thông số tương ứng ơ các dự án đã triển khai

hoặc cơ s ở sản xuất t ương tự đang hoạt động.

2.2 Thẩm định các thông số thẩm định chi phí:

Đây là các thông số đa dạng, tuỳ theo đặc điểm công nghệ sử dụng trong từng dự án mà chúng ta có các

thông số khác nhau. Nhìn chung cách xác định chi phí thông thường bao gồm:

+ Công suất máy móc thiết bị.

+ Định mức tiêu hao năng lượng, nguyên vật liệu, sử dụng lao động…

+ Định giá các loại chi phí như: Lao động, nguyên vật liệu, nhiên liệu, năng lượng.

+ Phương pháp khấu hao, tỷ lệ khấu hao.

Ngoài ra còn có nhiều loại thông số khác nữa…

Qua kinh nghiệp cho thấy, nhân viên tín dụng nên l àm những vi ệc s au đây:

+ Chỉ nhận thẩm định những ngành nào mà mình có kiến thức và am hiểu kỹ về tình hình chi phí hoạt

động của ngành đó.

+ Tổ chức tốt cơ s ở dữ liệu lư trữ những thông tin liên quan đến chi phí hoạt động của ngành mà mình phụ

trách.

+ Liên hệ các thông số của dự án đang thẩm định với các thông số tương ứng ơ các dự án đã triển khai

hoặc cơ s ở sản xuất t ương tự đang hoạt động.

Thẩm địn g dòng tiền hay ngân lưu củ a dự án:

- Ngân lưu hay dòng tiền tệ là bảng dự báo thu chi trong suốt thời gian tuổi thọ của dự án, bao gồm

những khoản thực thu hay dòng tiền vào và thực chi hay dòng tiền ra của dự án tính the từng năm.

- Tuỳ theo quy ước ghi nhận dòng tiền vào, ra của dự án l à ở thời điềm cuối năm.

- Khi phân tích và đánh giá hiệu hiệu quả tài chính của dự án, chúng ta sử dụng dòng tiền kỳ vọng ( là

dòng tiền dự báo) chứ không sử dụng lợi nhuận như l à cơ s ở đề đánh giá dự án vì:

Lợi nhuận không phản ánh chính xác thời điền t hu và chi tiền của dự án, vì vậy không phản ánh một cách

chính xác tổng lợi ích của dự án theo thời giá tiền.

2.3.1 Thẩm định cách thức xử lý các l oại chi phí khi ước l ượng ngân lưu:

Khi thẩm định ngân lưu, nhân viên tín dụng cần chú ý xử lý các l oại chi phí sau:

- Chi phí cơ hội: Đây là những khoản thu nhập mà công ty phải mất đi do sử dụng nguồn lực của công

ty vào dự án.

- Chi phí chìm: Đây là chi phí đã phát sinh t rước khi có quyết định thực hi ện dự án.

- Chi phí lịch sử: Đây l à chi phí chi những t ài sản sẳn có của công ty. Chi phí này có tính vào ngân lưu

hay không là tuỳ thuộc vào chi phí cơ hội của từng tài sản.

- Nhu cầu vốn l ưu động: Là nhu cầu vốn dự án cần phải chi để tài trợ cho nhu cầu tồn quỹ tiền mặt, các

khoản phải thu, tồn kho s au khi trừ đi các khoản bù đắp từ các khoản phải trả.

Nhu cầu vốn l ưu động= T ồn quỹ tiền mặt + khoản phải thu + tồn kho – khoản phaûi traû

Khi nhu cầu vốn l ưu động tăng thì cần một khoản t ăng thêm, ngược lại khi nhu cầu vốn lưu động giảm thì

sẽ có một khoản thu tiền về.

- Thuế thu nhập công ty: Dựa vào kết quả kinh doanh và được tính vào ngân lưu của dự án.

- Các chi phí gián tiếp: Khi thực hiện dự án có t hể làm t ăng chi phí gián tiếp, bao gồm: Tiền lương, chi

phí văn phòng…Đây là những chi phí được đưa vào ngân l ưu của dự án.

- Dòng tiền tăng thêm.

2.3.2 Thẩm định cách xử lý l ạm phát:

Kết quả kinh doanh phụ thuộc rất lớn vào yếu tố lạm phát. Vì vậy khi ước l ượng ngân lưu dự án cần ước

lượng tỷ lệ lạm phát kỳ vọng. Vì khi lạm phát xảy ra nó làm t ăng chi phí thực tế và t hu nhập thực tế của dự

án, đồng t hời cũng làm tăng chi phí cơ hội của vốn. Vì vạy khi thẩm định dự án nên xem xét khách hàng có

xử lý lạm phát ảnh hưởng đồng thời l ên doanh thu và chi phí khi ước l ượng ngân l ưu hay không?.

2.3.3 Tách biệt qu yết định đầu tư và quyết định tài trợ:

Dựa trên quan điểm ngân hàng , để biết được dự án có hiệu quả hay không là do bản thân quan hệ giữa lợi

ích và chi phí phát sinh từ dự án , chứ không quan tâm đến tác động đòn bẩy tài chính. Vì vậy khi xem xét

5/9/20145/9/20144HV: Nguyễn Thị Mỹ Hiền- lớp cao học NH4-

K17

1

dự án phải loại bỏ hoàn toàn t ác động của việc tài trợ. Do đó không nên đưa giá trị khoản vay , gi á trị trả nợ

gốc và lãi vay vào ngân l ưu dự án. Tách bạch giữa quyết định đầu tư với quyết định tài trợ.

2.3.4 Hai phương pháp ước lượng ngân l ưu:

Có hai phướng pháp để ước lượng ngân lưu:

* Phương pháp trực tiếp:

Khi thẩm định, xem khách hàng sử dụng phương pháp xác định ngân l ưu t rực tiếp, thì nên xem xét khách

hàng xử lý từng yếu t ố cấu thành ngân lưu vào và ngân lưu ra có chính xác trước khi xác định ngân lưu ròng

hay không?

* Phương pháp gián tiếp:

Theo phương pháp này ngân lưu hoạt động = Lợi nhuận sau thuế + KH – Chi phí trực tiếp – chi phí

tiếp tục đ ầu tư ( nếu có) +(-) thay đổi nhu cầu vốn lư động

Khi thẩm định, nếu khách hàng sử dụng phương pháp này cần chú ý hai bộ phận tiếp tục đầu tư và thay

đổi vốn l ưu động ròng dễ bị bỏ sót.

2.3.5 Những cạm b ẩy thường gặp trong ước lượng ngân lưu:

Khi thẩm định ngân lưu cần chú ý những cạm bẩy s au:

- Ước l ượng không chính xác chi phí d8ầu t ư dự án, nhất là các dự án lớn có chi phí đầu tư dàn t rải qua

nhiều năm.

- Ứơc lượng không chính xác doanh thu của dự án, kể cả không chính xác về số lượng sản phẩm tiêu

thụ lẫn đơn gi á bán.

- Ứơc l ượng không chính xác chi phí hàng năm của dự án, nhất là đối với những công ty không có bộ

máy kế toán quản trị được tổ chức tốt.

2.4 Thẩm định chi phí sử dụng vốn:

Thẩm định chi phí sử dụng vốn bằng cách xác định chi phí sử dụng cho từng bộ phận như:

- Thẩm định cách tíng chi phí sử dụng nợ.

- Thẩm định cách tính chi phí sử dụng vốn cổ phần ưu đãi.

- Thẩm định cách tính chi phí sử dụng vốn cổ phần thường.

- Thẩm định cách tính chi phí sử dụng vốn t rung bình ( WACC): Nếu công t y có vay nợ thì cơ cấu vốn

của công ty bao gồm: Nợ và một phần là vốn chủ sở hữu. Thì chi phí sử dụng vốn của công ty là chi phí sử

dụng vốn trung b ình được xác định bởi công thức:

WACC = D/V ( 1- Tc) *Rd + E/V ( Re)

Trong đó: E là giá trị thị trường của vốn chủ sở hữu; D là giá trị thị trường của nợ; V ( E+ D) là giá t rị thị

trường của công t y; T c l à thuế thu nhập công ty; Rd l à chi phí sử dụng nợ; Re là chi phí sử dụng vốn chủ sở

hữu.

2.5 Thẩm định các chỉ tiêu đánh giá dự án và quyềt định đầu tư:

- Thẩm định cách tính hiện gía ròng (NPV).

- Thẩm định cách tí nh và s ử dụng chỉ tiêu s uất sinh lời nội bộ.

- Thời gian hoàn vốn.

- Suất sinh lợi bình quân t rên gi á t rị sô sách.

- Chỉ số lợi nhuận( PI).

II. Thực trạng thẩm đ ịnh dự án đầu tư và quyết định cho vay của ngân hàng thươn g mại:

1. Tình hình chung:

Hoạt động tín dụng của ngân hàng thương mại là một trong những hoạt động t ruyền thống và quan trọng.

Tuy nhiên, hoạt động này cũng chứa đựng nhiều rủi ro, có thể gây tổn thất lớn cho ngân hàng, chiếm phần

lớn l à khâu thẩm định các dự án đầu tư không hiệu quả. Nhất là trong năm 2008 l à năm nền kinh t ế đầy biến

động như: Lạm phát xảy ra làm giá cả tăng, lãi suất thay đổi, thất nghiệp ngày càng gia tăng...làm cho các

doanh nghiệp không ước tính được chính xác các chi phí, doanh t hu, lợi n huận....Đứng về phía ngân hàng thì

khâu t hẩm định dự án còn để xảy ra tình t rạng như:

- Hệ thống thông tin dữ liệu khách hàng tín dụng không đầy đủ và không tập hợp được các hệ thống để

đảm b ảo tính liện lạc và tính liên tục.

- Các ngân hàng thương mại hiện tại vẫn đang sử dụng nguồn báo cáo tài chính của doanh nghiệp có chất

lượng kém khó đánh giá đúng thực trạng và phân tích xu hướng của doanh nghiệp.

- Chưa áp dụng các phương pháp để tính toán, lượng hoá rủi ro. Điều này làm cho việc đánh giá cho vay

chưa phù hợp với mức độ rủi ro của khách àhng của sản phẩm.

5/9/20145/9/20145HV: Nguyễn Thị Mỹ Hiền- lớp cao học NH4-

K17

1

- Kỹ thuật phân tích dòng tiền chưa được quan tân đúng mức t rong công t ác thẩm định và trong hệ thống

đánh giá khách h àng .

- Sự am hiểu về thực t rạng và xu hướng các ngàng kinh tế còn yếu do mức độ quan tâm đến các hoạt động

nghiên cứu thị trường t hấp. Điều này đã ảnh hưởng đáng kể đến khâu thẩm định dự án như: Thẩm định

không chính xác giá t rị của dự án. Từ đó có t hể ra quyết định cho vay với giá trị quá t hấp hoặc quá cao hay

là từ chối cho vay.

- Tính tuân thủ của các bộ phận kinh doanh tín dụng chưa cao trong việc thực hiện kiểm tra khách hàng,

theo dõi hồ sơ khách hàng, quy trình thẩm định khách hàng...

- Thiếu các hoạt động kiểm nghiệm với điều kiện t hay đổi của thị trường, chính sách của Nhà nước để có

những biện pháp phòng chóng từ xa ácc tổn thất có thể xảy ra cho hoạt động cấp tín dụng của ngân hàng.

- Chưa quan t âm đến vi ệc đào tạo liên tục t rình độ của nhân viên liên quan đ ế công tác tín dụng.

Để thấy rõ các thực trạng t rên chúng ta đi vào t hẩm định một dự án cụ thể.

2.Thẩm định dự án FDI:

Hiện nay, dự án đầu tư trực tiếp nước ngoài (FDI) đang giữ một vị trí quan trọng và tham gi a vào hầu hết

các quan hệ kinh tế, trong đó có quan hệ tín dụng với các NHTM. Các dự án FDI thường là những dự án

hiệu quả, việc các NHTM trong n ước t ài trợ cho các dự án FDI sẽ thu được lợi nhuận và góp phần kiểm soát,

giữ quyền chủ động cho kinh tế nước nhà. Tuy nhiên, vấn đề để tài trợ cho các dự án F DI đạt hiệu quả là

công t ác thẩm định dự án.

Công tác thẩm định dự án FDI tại các NHTM ở nước ta hiện nay.

Vấn đề đặt ra đối với công tác t hẩm định dự án FDI là nhằm đảm bảo hiệu quả hoạt động, tính bền vững

và độ an toàn cao của các dự án sau khi được cấp tín dụng từ các NHTM. Hiện nay, số lượng các dự án FDI

được cho vay đã t ăng trưởng cao, dư nợ ngày một tăng qua các năm. Nhưng đi ều quan trọng nhất đó l à công

tác thẩm định dự án FDI đã được nâng cao chất l ượng thể hiện qua chỉ tiêu “nợ quá hạn” của khu vực dự án

FDI chiếm tỷ trọng rất thấp (trên dưới 1% so với tổng dư nợ) và đứng đầu t rong hoạt động t ài trợ cho các dự

án FDI l à Ngân hàng Ngoại Thương Việt Nam. Bên cạnh đó t ại nhiều NHTM, công tác thẩm định dự án FDI

chưa t hích ứng để hỗ trợ cho các dự án F DI trong môi trường cạnh tranh và hội nhập như hiện nay tại nước

ta. Điều này được thể hiện ở những điểm cốt lõi s au:

2.1 Những nội dun g cần thẩm định:

Ñiều kiện trong quá t rình thẩm định dự án FDI là cần biết chính xác những thông tin liên quan như: đó là

tập đoàn nào, ai là chủ tịch t ập đoàn, địa chỉ ở đâu, quốc tịch nào . . . Sau đó, cũng phải kiểm tra xem đó là

công t y n ào, tập đoàn nào, năng l ực tài chính của họ ra sao.

Bên cạnh việc xác minh những thông tin nói t rên, công tác t hẩm định cần phải xét đến vấn đề thuế và các

ưu đãi, cơ cấu góp vốn, tỷ lệ góp vốn của các doanh nghiệp trong nước và điều mà cần quan tâm đến chính là

tính hiệu quả của nguồn vốn.

2.2 Cách thức thẩm định:

Trong thẩm định việc cho vay, cán bộ thẩm định chưa đưa ra được các nhận định về việc s o sánh các chỉ

tiêu của doanh nghiệp với các doanh nghiệp khác cùng ngành, cùng lĩnh vực ở trong và ngoài nước, việc sử

dụng các chỉ tiêu để so sánh trong thẩm định dự án FDI còn rất hạn chế ở số lượng cũng như cách thức so

sánh. Việc sử dụng các chỉ tiêu cũng chưa được tiêu chuẩn hóa.

Xét về mặt lý thuyết, để có thể đánh giá được t hị trường, tài chính của doanh nghiệp có vốn đầu t ư nước

ngoài có một phương pháp đó là phương pháp dự báo. Nhưng những báo cáo thẩm định hầu như l ại thiếu

hẳn đi ểm này.

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)