BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

TRẦN MINH

GIẢI PHÁP NÂNG CAO VAI TRÒ CỦA QUỸ

ĐẦU TƯ CHỨNG KHOÁN TRÊN THỊ

TRƯỜNG CHỨNG KHOÁN VIỆT NAM

LUẬN VĂN THẠC SĨ KINH TẾ

TP. HỒ CHÍ MINH – NĂM 2007

Trang - 1 -

LỜI MỞ ĐẦU

1/ Lý do chọn đề tài “Giải pháp nhằm nâng cao vai trò của các quỹ đầu tư chứng

khoán trên thị trường chứng khoán Việt Nam”

Kể từ khi ra đời và hoạt động cho đến nay, với khoảng thời gian 7 năm hoạt

động của mình thị trường chứng khoán Việt Nam chỉ thu hút được sự chú ý và sự tham

gia đông đảo của các tổ chức, cá nhân trong và ngoài nước từ cuối năm 2005 và chỉ

thực sự bùng nỗ trong năm 2006. Sự phát triển mạnh mẽ của thị trường chứng khoán

Việt Nam đã góp phần thu hút những nguồn vốn nhàn rỗi trong xã hội phục vụ cho các

mục tiêu phát triển kinh tế của đất nước. Tuy nhiên, trước những tín hiệu đáng mừng

đó thị trường chứng khoán Việt Nam đang phải đối mặt với rất nhiều những khó khăn

và thách thức như:

- Tính minh bạch trên thị trường còn thấp,

- Khả năng tiếp cận thông tin còn hạn chế,

- Thị trường dễ bị chi phối và biến động bởi những yếu tố tâm lý, sự tham gia

của các nhà đầu tư có tổ chức vẫn còn hạn chế, và

- Chưa có các tổ chức chuyên nghiệp đóng vai trò là nhà tạo lập trên thị trường.

Từ những thách thức trên sự ra đời của các quỹ đầu tư chứng khoán nhằm mục

đích đáp ứng nhu cầu ngày càng gia tăng của thị trường cũng như góp phần làm tăng

tính ổn định cho thị trường. Các nhà đầu tư sử dụng Quỹ đầu tư vì những lý do sau:

- Giảm thiểu rủi ro nhờ đa dạng hóa danh mục đầu tư,

- Tiết kiệm chi phí nhưng vẫn đạt các yêu cầu về lợi nhuận,

- Được quản lý chuyên nghiệp,

- Giám sát chặt chẽ bởi các cơ quan thẩm quyền, và

- Tính năng động của quỹ đầu tư

Vì vậy, đề tài “Giải pháp nhằm nâng cao vai trò của các quỹ đầu tư chứng

khoán trên thị trường chứng khoán Việt Nam” vừa nhằm nâng cao vai trò hoạt động

Giải pháp nâng cao vai trò QĐTCK trên TTCK Việt Nam GVHD TS.Nguyễn Văn Thuận – HVTH Trần Minh

Trang - 2 -

của các quỹ đầu tư chứng khoán trên thị trường vừa cung cấp một công cụ đầu tư mới

cho các nhà đầu tư. Nhưng quan trọng hơn hết chính là mục tiêu phát triển ổn định –

bền vững của thị trường chứng khoán nói riêng và nền kinh tế Việt Nam nói chung.

2/ Mục đích – đối tượng – phạm vi nghiên cứu của đề tài

Mục đích nghiên cứu của đề tài là dựa trên những lý luận về hoạt động và

vai trò của các quỹ đầu tư chứng khoán, trên cơ sở đó phân tích thực trạng hoạt động

của các quỹ đầu tư trong và ngoài nước trên thị trường chứng khoán Việt Nam. Đánh

giá những mặt tích cực và hạn chế trong hoạt động của các quỹ đầu tư chứng khoán,

chỉ ra đâu là những nguyên nhân dẫn đến những hạn chế đó. Từ đó, đề ra giải pháp

nâng cao vai trò của các quỹ đầu tư chứng khoán trên thị trường chứng khoán Việt

Nam.

Đối tượng – phạm vi nghiên cứu của đề tài trên cơ sở đánh giá một cách

khái quát các quỹ đầu tư chứng khoán trong và ngoài nước tại thị trường chứng khoán

Việt Nam từ trước cho đến nay. Nội dung của đề tài gồm ba chương

- Chương 1 : Cở sở lý luận (quỹ đầu tư và mô hình hoạt động của quỹ đầu tư,

vai trò của quỹ đầu tư, kinh nghiệm hoạt động của các quỹ đầu tư trên thế giới và bài

học rút ra cho Việt Nam)

- Chương 2 : Thực trạng (thị trường tài chính, hoạt động của các quỹ đầu tư

chứng khoán trong thời gian qua, đánh giá những mặt tích cực và hạn chế của các quỹ

đầu tư chứng khoán trên thị trường chứng khoán Việt Nam)

- Chương 3 : Giải pháp (định hướng và triển vọng phát triển nền kinh tế - thị

trường chứng khoán Việt Nam trong thời gian tới, nâng cao vai trò của các quỹ đầu tư

chứng khoán, đề xuất mô hình quỹ đầu tư chứng khoán phù hợp với nền kinh tế Việt

Nam)

3/ Ý nghĩa khoa học và thực tiễn của đề tài

Các quỹ đầu tư chứng khoán được quản lý bởi những nhà đầu tư giàu kinh

nghiệm, có đội ngũ nhân viên chuyên nghiệp và có trình độ chuyên môn cao, đây được

Giải pháp nâng cao vai trò QĐTCK trên TTCK Việt Nam GVHD TS.Nguyễn Văn Thuận – HVTH Trần Minh

Trang - 3 -

xem như một trong những phương thức đầu tư mới hiệu quả hơn so với các phương

thức đầu tư truyền thống. Các quỹ đầu tư chứng khoán với nhiệm vụ của nhà tạo lập thị

trường không những góp phần nâng cao hiệu quả sử dụng vốn mà còn là công cụ giảm

thiểu rủi ro tốt nhất cho các nhà đầu tư. Vì vậy, nâng cao vai trò của các quỹ đầu tư

chứng khoán có ý nghĩa khoa học và thực tiễn sâu sắc cho sự phát triển của thị trường

chứng khoán Việt Nam trong tương lai.

Giải pháp nâng cao vai trò QĐTCK trên TTCK Việt Nam GVHD TS.Nguyễn Văn Thuận – HVTH Trần Minh

Trang - 4 -

Chương I: CƠ SỞ LÝ LUẬN

I/ Quỹ đầu tư và mô hình hoạt động của quỹ đầu tư

1/ Khái niệm Quỹ đầu tư

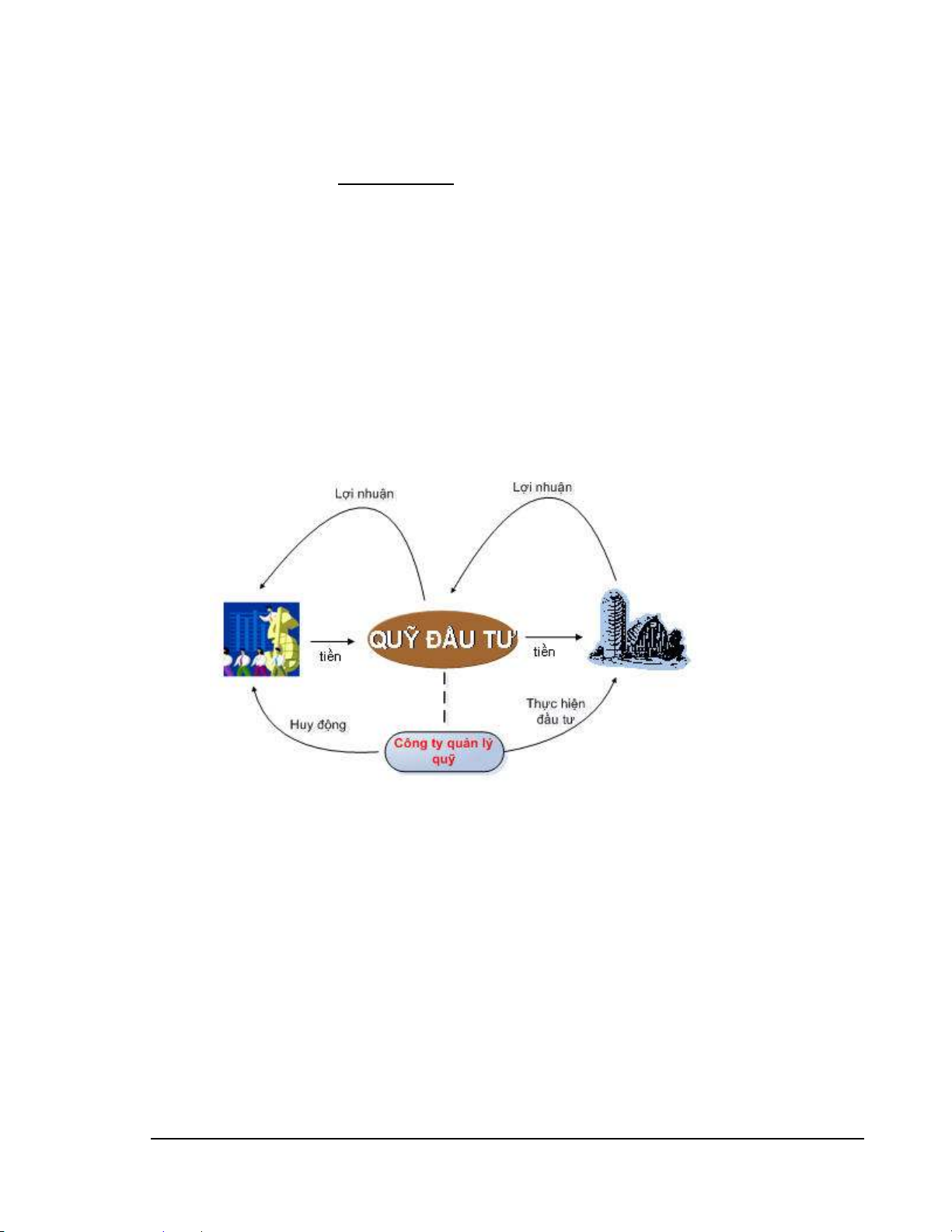

Quỹ đầu tư là một định chế tài chính trung gian phi Ngân hàng thu hút tiền nhàn

rỗi từ các nguồn khác nhau để đầu tư đa dạng theo một danh mục vào các cổ phiếu, trái

phiếu, tiền tệ, hay các loại tài sản khác nhằm tăng tính chuyên nghiệp của hoạt động

đầu tư. Tất cả các khoản đầu tư này đều được quản lý chuyên nghiệp, chặt chẽ bởi công

ty quản lý quỹ, ngân hàng giám sát và cơ quan thẩm quyền khác.

2/ Phân loại quỹ đầu tư

Hiện nay, trên thế giới có rất nhiều loại hình quỹ đầu tư Quỹ đầu tư được thành

lập dưới nhiều hình thức, theo các tiêu chí phân loại khác nhau. Việc phân loại Quỹ

đầu tư trên thế giới chủ yếu dựa vào 4 tiêu chí chính sau:

Chủ thể đầu tư,

Đối tượng đầu tư,

Cơ cấu huy động vốn và

Cơ chế quản lý

Giải pháp nâng cao vai trò QĐTCK trên TTCK Việt Nam GVHD TS.Nguyễn Văn Thuận – HVTH Trần Minh

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)