Ki m soát tăng tr ng và đi u ch nh c c u tín d ng góp ph n ki m ch l m phát, n đ nh kinh t vĩể ưở ề ỉ ơ ấ ụ ầ ề ế ạ ổ ị ế

mô

N n kinh t Vi t Nam hi n nay đang ph i đ i m t v i nh ng m t cân đ i vĩ mô (l m phátề ế ệ ệ ả ố ặ ớ ữ ấ ố ạ

tăng cao, m t cân đ i l n gi a ti t ki m và đ u t , thâm h t ngân sách kéo dài), n u khôngấ ố ớ ữ ế ệ ầ ư ụ ế

có nh ng bi n pháp c ng r n đ kh c ph c tình tr ng này, thì kh ng ho ng tài chính vàữ ệ ứ ắ ể ắ ụ ạ ủ ả

kinh t có th di n ra. Bài vi t sau s lý gi i t i sao ph i ki m soát ch t ch tăng tr ngế ể ễ ế ẽ ả ạ ả ể ặ ẽ ưở

tín d ng và đi u ch nh c c u tín d ng? ụ ề ỉ ơ ấ ụ

N n kinh t Vi t Nam hi n nay đang ph i đ i m t v i nh ng m t cân đ i vĩ mô (l m phát tăng cao, m t cânề ế ệ ệ ả ố ặ ớ ữ ấ ố ạ ấ

đ i l n gi a ti t ki m và đ u t , thâm h t ngân sách kéo dài), n u không có nh ng bi n pháp c ng r n đố ớ ữ ế ệ ầ ư ụ ế ữ ệ ứ ắ ể

kh c ph c tình tr ng này, thì kh ng ho ng tài chính và kinh t có th di n ra. Bài h c c a cu c kh ng ho ngắ ụ ạ ủ ả ế ể ễ ọ ủ ộ ủ ả

tài chính toàn c u v a qua, có th là m t minh ch ng t t cho tr ng h p c a Vi t Nam, b i đã có nhi u nghiênầ ừ ể ộ ứ ố ườ ợ ủ ệ ở ề

c u cho r ng ngu n g c ứ ằ ồ ố c a kh ng ho ng tài chính toàn c u và suy thoái kinh t v a qua là do s k t h pủ ủ ả ầ ế ừ ự ế ợ

chính sách kinh t vĩ mô ch a hài hòa, đ ng b - chính sách ti n t l ng l o và thi u k lu t tài chính – và cácế ư ồ ộ ề ệ ỏ ẻ ế ỷ ậ

quy ch b o đ m an toàn không đ y đ đã d n đ n s m t cân b ng nghiêm tr ng t i M . S k t h p chínhế ả ả ầ ủ ẫ ế ự ấ ằ ọ ạ ỹ ự ế ợ

sách ch a hài hòa, đ ng b đã góp ph n làm t l ti t ki m th p, gia tăng thâm h t tài kho n vãng lai, và m tư ồ ộ ầ ỷ ệ ế ệ ấ ụ ả ộ

l ng l n tín d ng ti m n r i ro cao, đ c bi t là trên th tr ng th ch p. K t qu là s bùng n bong bóngượ ớ ụ ề ẩ ủ ặ ệ ị ườ ế ấ ế ả ự ổ

nhà không b n v ng v i các hi u ng tiêu c c trên b ng cân đ i c a các t ch c tài chính.ở ề ữ ớ ệ ứ ự ả ố ủ ổ ứ

Nh v y, có th th y các c quan qu n lý vĩ mô có vai trò quan tr ng trong vi c thi t l p nh ng m t cân đ i vĩư ậ ể ấ ơ ả ọ ệ ế ậ ữ ấ ố

mô. Đ i v i Vi t Nam m c tăng cao c a l m phát (mà đáng lo ng i nh t là đ n nay v n ch a có d u hi u d ngố ớ ệ ứ ủ ạ ạ ấ ế ẫ ư ấ ệ ừ

l i), đã d n đ n ạ ẫ ế s tăng giá c a h u h t các m t hàng, s m t giá c a các kho n ti n ti t ki m, không khuy nự ủ ầ ế ặ ự ấ ủ ả ề ế ệ ế

khích đ u t và làm h n ch tăng tr ng kinh t t đó có th d n đ n nh ng b t n v chính tr và xã h i.ầ ư ạ ế ưở ế ừ ể ẫ ế ữ ấ ổ ề ị ộ

Chính vì v y, mà Chính ph đã ch đ o các c quan qu n lý vĩ mô c n th c hi n ph i h p đ ng b các chínhậ ủ ỉ ạ ơ ả ầ ự ệ ố ợ ồ ộ

sách kinh t vĩ mô, th c hi n chính sách ti n t ch t ch , th n tr ng; nâng cao k lu t tài chính, th t ch t chiế ự ệ ề ệ ặ ẽ ậ ọ ỷ ậ ắ ặ

tiêu công, gi m b i cho ngân sách.... ả ộ

Ngân hàng Nhà n c v i t cách là c quan qu n lý ti n t , có trách nhi m th c hi n chính sách ti n t ch tướ ớ ư ơ ả ề ệ ệ ự ệ ề ệ ặ

ch , th n tr ng. Chính sách ti n t ch t ch v i tr ng tâm là ki m soát tăng tr ng tín d ng m c không v tẽ ậ ọ ề ệ ặ ẽ ớ ọ ể ưở ụ ở ứ ượ

quá 20% và đi u ch nh c c u tín d ng theo h ng t p trung u tiên v n tín d ng ph c v phát tri n s n xu tề ỉ ơ ấ ụ ướ ậ ư ố ụ ụ ụ ể ả ấ

kinh doanh, nông nghi p, nông thôn, xu t kh u, công nghi p h tr , doanh nghi p nh và v a; gi m t c đ vàệ ấ ẩ ệ ỗ ợ ệ ỏ ừ ả ố ộ

t tr ng vay v n tín d ng c a khu v c phi s n xu t, nh t là lĩnh v c b t đ ng s n, ch ng khoán.ỷ ọ ố ụ ủ ự ả ấ ấ ự ấ ộ ả ứ

T i sao ph i ki m soát ch t ch tăng tr ng tín d ng và đi u ch nh c c u tín d ng? ạ ả ể ặ ẽ ưở ụ ề ỉ ơ ấ ụ

Nh đã bi t, l m phát là m t hi n t ng ti n t vì nó là y u t không tách r i c a l u thông ti n t , n i dungư ế ạ ộ ệ ượ ề ệ ế ố ờ ủ ư ề ệ ộ

c b n c a hi n t ng ti n t này là s vênh (s th a) c a kh i l ng ti n so v i kh i l ng hàng hoá cóơ ả ủ ệ ưọ ề ệ ự ự ừ ủ ố ượ ề ớ ố ượ

trong l u thông, s vênh (th a ti n này) đ n m t m c đ nh t đ nh s d n đ n s m t giá c a đ ng ti n màư ự ừ ề ế ộ ứ ộ ấ ị ẽ ẫ ế ự ấ ủ ồ ề

bi u hi n c a s m t giá này làể ệ ủ ự ấ s tăng giá đ ng lo t đ i v iự ồ ạ ố ớ t t c các lo i hàng hoáấ ả ạ trên ph m vi toàn bạ ộ

n n kinh t . C n phân bi t rõ s khác nhau v nguyên t c gi a s tăng giá do l m phát gây ra v i s tăng giá doề ế ầ ệ ự ề ắ ữ ự ạ ớ ự

nh h ng c a quy lu t cung – c u, c a nh ng áp đ t ch quan trong vi c đ nh giá.Trong đi u ki n không cóả ưở ủ ậ ầ ủ ữ ặ ủ ệ ị ề ệ

l m phát (l m phát m c th p), giá c bi n đ ng (tăng, gi m) theo quy lu t cung – c u, vi c tăng gi m c aạ ạ ở ứ ấ ả ế ộ ả ậ ầ ệ ả ủ

giá c ch xoay quanh giá tr th c c a nó và m c tăng, gi m này s tr v đúng giá tr th c c a hàng hoá khiả ỉ ị ự ủ ứ ả ẽ ở ề ị ự ủ

m i quan h cung – c u đ c thi t l p l i th cân b ng. Trong đi u ki n l m phát tăng cao, ho t đ ng c aố ệ ầ ượ ế ậ ạ ở ế ằ ề ệ ạ ạ ộ ủ

c ch hình thành giá c ch u tác đ ng c a quy lu t cung – c u và ơ ế ả ị ộ ủ ậ ầ đ ng th i ch u tác đ ng c a kh i ti nồ ờ ị ộ ủ ố ề

“th a đ l n” có trong l u thông. ừ ủ ớ ư Nh v y, nguyên nhân chính c a s tăng giá đ ng lo t (lên m t m t b ngư ậ ủ ự ồ ạ ộ ặ ằ

m i và m c cao h n) trong đi u ki n l m phát cao là b i s m t giá c a đ ng ti n và s m t giá này đ cớ ở ứ ơ ề ệ ạ ở ự ấ ủ ồ ề ự ấ ượ

t o ra b i kh i l ng ti n “th a đ l n” có trong l u thông. Nh v y, gi i quy t bài toán l m phát đòi h iạ ở ố ượ ề ừ ủ ớ ư ư ậ ả ế ạ ỏ

chúng ta ph i tìm ra nguyên nhân , c ch t o nên nh ng đ ng ti n “th a” và các kênh đ a ti n vào l u thông.ả ơ ế ạ ữ ồ ề ừ ư ề ư

V y l m phát mà chúng ta c n ch ng, c n ki m soát và kh ng ch nó xu t phát t nh ng nguyên nhân nào? ậ ạ ầ ố ầ ể ố ế ấ ừ ữ

Ti n đ c đ a vào l u thông qua r t nhi u kênh, tín d ng Ngân hàng là m t trong nh ng kênh quan tr ng, đóngề ượ ư ư ấ ề ụ ộ ữ ọ

góp đáng k ngu n v n vào s tăng tr ng kinh t c a đ t n c. Trong lĩnh v c ngân hàng, ti n đ c đ a vàoể ồ ố ự ưở ế ủ ấ ướ ự ề ượ ư

l u thông qua 3 kênh (i) qua vi c cung ng ti n tr c ti p c a NHTW mua ngo i t [1] (ii)ư ệ ứ ề ự ế ủ ạ ệ qua vi c c p tínệ ấ

d ng cho n n kinh t ; và phát hành cho chi tiêu ngân sách. Nh v y, ngoài nh ng nguyên nhân khác, nh ngụ ề ế ư ậ ữ ữ

nguyên nhân ti n t d n đ n l m phát c n đ c xác đ nh t các kênh đ a ti n vào l u thông và m c đích đ aề ệ ẫ ế ạ ầ ượ ị ừ ư ề ư ụ ư

ti n vào l u thông, đó là :ề ư

(i) Ti n đ a vào l u thông đ bù đ p m c thâm h t ngân sách nhà n c kéo dài, tri n miên.ề ư ư ể ắ ứ ụ ướ ề

(ii) Chi tiêu quá m c và th t thoát l n trong đ u t xây d ng c b n ( t các ngu n v n c a ngân hàng, c aứ ấ ớ ầ ư ự ơ ả ừ ồ ố ủ ủ

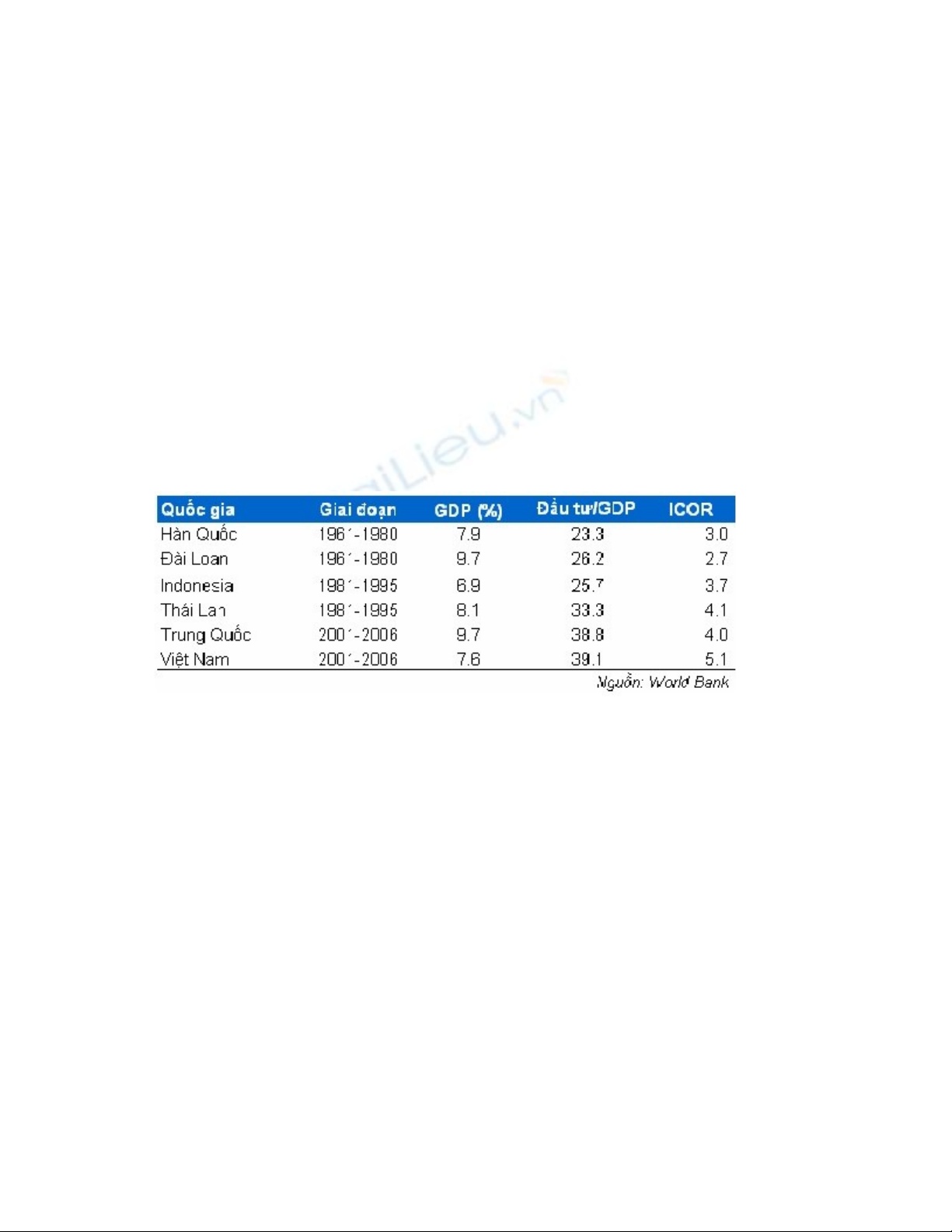

ngân sách, c a các qu đ u t ..v.v) do đ u t dàn tr i, h s đ u t kém hi u qu . T i các n c trong khu v c,ủ ỹ ầ ư ầ ư ả ệ ố ầ ư ệ ả ạ ướ ự

đ u t 2,7 USD thì thu v đ c 1 USD l i nhu n, trong khi đó Vi t Nam, đ thu v 1 USD l i nhu n ta c nầ ư ề ượ ợ ậ ở ệ ể ề ợ ậ ầ

đ u t đ n 4,4 USD. Tính trung bình, ICOR c a Vi t Nam trong giai đo n 2004-2006 là 5,04 ầ ư ế ủ ệ ạ trong giai đo nạ

2007-2008 là 6,15 [2]. M c ICOR này c a Vi t Nam cao h n m t s n c trong khu v c và châuứ ủ ệ ơ ộ ố ướ ự Á.

B ng 1: H s ICOR c a m t s n c Châu Áả ệ ố ủ ộ ố ướ

(iii) Th c hi n m t CSTT n i l ng ch a h p lý trong m t th i gian dài. ự ệ ộ ớ ỏ ư ợ ộ ờ

(iv) Tăng đ u t tín d ng quá m c và thi u s ki m soát d n đ n xu t hi n nh ng r i ro ti m n trong ho tầ ư ụ ứ ế ự ể ẫ ế ấ ệ ữ ủ ề ẩ ạ

đ ng đ u t nh t p trung quá nhi u v n tín d ng vào kinh doanh b t đ ng s n, ch ng khoán, các kho n choộ ầ ư ư ậ ề ố ụ ấ ộ ả ứ ả

vay theo ch đ nh c a Chính ph .ỉ ị ủ ủ

Ti n đ c đ a vào l u thông qua kênh tín d ng v nguyên t c không gây nên hi u ng ề ượ ư ư ụ ề ắ ệ ứ l m phát tiêu c cạ ự n uế

đó là tín d ng có hi u qu và h n n a tăng tr ng tín d ng có hi u qu còn là ti n đ thúc đ y tăng tr ngụ ệ ả ơ ữ ưở ụ ệ ả ề ề ẩ ưở

kinh t trong ng n h n, nh ng ng c l i, nh ng kho n n không hi u qu ( n x u, n không có kh năng chiế ắ ạ ư ượ ạ ữ ả ợ ệ ả ợ ấ ợ ả

tr , ..) là nh ng kho n ti n đ c đ a vào l u thông nh ng không t o ra c a c i, v t ch t c n thi t, đ i x ngả ữ ả ề ượ ư ư ư ạ ủ ả ậ ấ ầ ế ố ứ

cho xã h i và do đó d n đ nộ ẫ ế s m t cân đ i gi a quan h ti n – hàng trong l u thông. S m t cân đ i này sự ấ ố ữ ệ ề ư ự ấ ố ẽ

ngày m t tăng và m t m c đ nh t đ nh s t o nên m c l m phát nguy hi m mà chúng ta c n thi t ph i thi tộ ở ộ ứ ộ ấ ị ẽ ạ ứ ạ ể ầ ế ả ế

l p c ch đ ki m soát và ki m ch nó. Th c t Vi t Nam do hi u qu s d ng v n không cao nên tăngậ ơ ế ể ể ề ế ự ế ở ệ ệ ả ử ụ ố

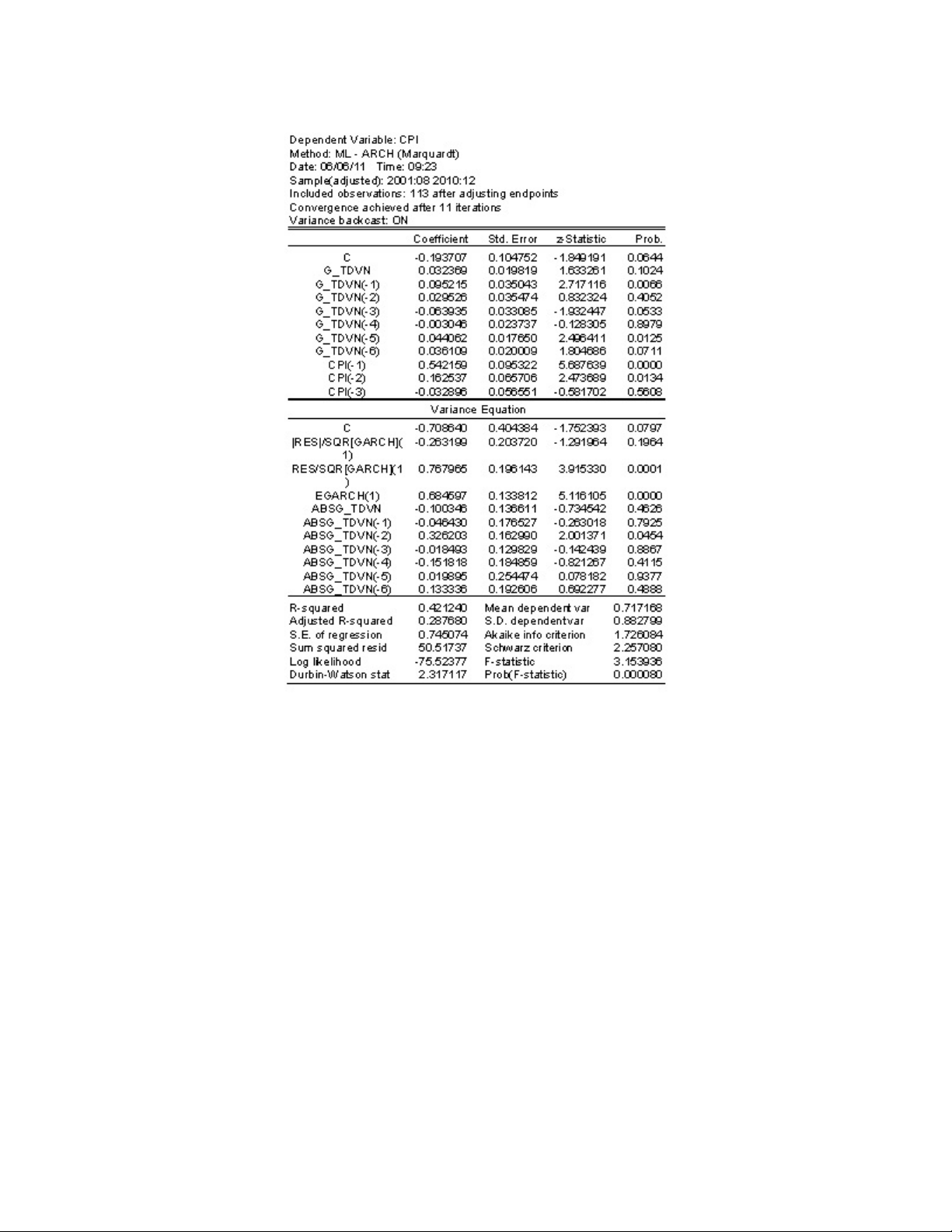

tr ng tín d ng ngân hàng cũng đã có nh ng tác đ ng đ n l m phát trong th i gian qua. K t qu ch y mô hìnhưở ụ ữ ộ ế ạ ờ ế ả ạ

EGARCH cho th y c 1% tăng tr ng tín d ng so v i tháng tr c thì làm tăng 0.1% CPI so v i tháng tr c [3].ấ ứ ưở ụ ớ ướ ớ ướ

Đ ng th i tăng tr ng tín d ng quá m c còn là nguyên nhân ti m n c a r i ro trong ho t đ ng tín d ng. vìồ ờ ưở ụ ứ ề ẩ ủ ủ ạ ộ ụ

v y, đ ki m ch l m phát, h n ch r i ro h th ngậ ể ề ế ạ ạ ế ủ ệ ố thì ki m soát tăng tr ng tín d ng là m t bi n pháp c nể ưở ụ ộ ệ ầ

thi t.ế

Khi đ t m c tiêu v ki m soát m c tăng t ng d n tín d ng thông qua tăng lãi su t ặ ụ ề ể ứ ổ ư ợ ụ ấ NHNN h ng t i vi cướ ớ ệ

ki m soát, h n chể ạ ế các đ u t tín d ng không hi u qu .ầ ư ụ ệ ả B i l , vi c tăng lãi su t cho vay s bu c cácở ẽ ệ ấ ẽ ộ

doanh nghi p, các ch đ u t cân nh c, tính toán v hi u qu kinh doanh và đ u t . H s ph i dãn, hoãn hayệ ủ ầ ư ắ ề ệ ả ầ ư ọ ẽ ả

ch m d t nh ng ho t đ ng kinh doanh kém hi u qu đ t p trung ngu n l c (bao g m c ti n vay) vào các Dấ ứ ữ ạ ộ ệ ả ể ậ ồ ự ồ ả ề ự

án hay ho t đ ng kinh doanh có hi u qu . Và khía c nh này thì vi c tăng lãi su t là công c h u hi u đ phânạ ộ ệ ả ở ạ ệ ấ ụ ữ ệ ể

b ngu n l c xã h i và sàng l c gi a vi c kinh doanh hi u qu và không hi u qu . Còn đ i v i các Ngân hàng,ổ ồ ự ộ ọ ữ ệ ệ ả ệ ả ố ớ

chính sách si t ch t ngu n cung ti n trong h th ng s bu c các ngân hàng ph i ch n l c và th m đ nh kế ặ ồ ề ệ ố ẽ ộ ả ọ ọ ẩ ị ỹ

càng các d án cho vay, đ c bi t là cho vay b t đ ng s n và đ u t ch ng khoán. Nh ng d án không đ y đự ặ ệ ấ ộ ả ầ ư ứ ữ ự ầ ủ

v m t pháp lý ho c không hi u qu trong t ng lai s không đ c ngân hàng tài tr v n. ề ặ ặ ệ ả ươ ẽ ượ ợ ố

Nh v y, chính sách th t ch t tín d ng c a NHNN ch bu c các ngân hàng ph i t đi u ch nh, l a ch n các dư ậ ắ ặ ụ ủ ỉ ộ ả ự ề ỉ ự ọ ự

án vay v n ch không áp đ t hay h n ch các ngân hàng không đ c cho vay, đ u t b t đ ng s n hay ch ngố ứ ặ ạ ế ượ ầ ư ấ ộ ả ứ

khoán. Trên th c t , các ngân hàng, ví d nh ngân hàng BIDV v n ti p t c tài tr cho các d án b t đ ng s nự ế ụ ư ẫ ế ụ ợ ự ấ ộ ả

nh ng ch là nh ng d án th t s có hi u qu n m t i thành ph H Chí Minh và Hà N i. Đ c bi t, m t trongư ỉ ữ ự ậ ự ệ ả ằ ạ ố ồ ộ ặ ệ ộ

nh ng yêu c u kh t khe mà BIDV đ a ra đ đánh giá năng l c khách hàng vay v n là nhà đ u t ph i có ít nh tữ ầ ắ ư ể ự ố ầ ư ả ấ

50% v n t có c a các d án. Nh v y, nh ng nhà đ u t có năng l c tài chính y u kém s không th ti p c nố ự ủ ự ư ậ ữ ầ ư ự ế ẽ ể ế ậ

ngu n v n t BIDV. ồ ố ừ

Ki m soát t c đ tăng tr ng tín d ng c a h th ng ngân hàng th ng m i đã đ c đã đ c NHNN th c hi nể ố ộ ưở ụ ủ ệ ố ươ ạ ượ ượ ự ệ

quy t li t t năm 2008 và nh ng tháng đ u năm 2011, thông qua các bi n pháp chính sách si t ch t l i các đi uế ệ ừ ữ ầ ệ ế ặ ạ ề

ki n đ c cho vay và kh ng ch t ng d n cho vay, chi t kh u gi y t có giá đ đ u t kinh doanh ch ngệ ượ ố ế ổ ư ợ ế ấ ấ ờ ể ầ ư ứ

khoán không đ c v t quá 20% v n đi u l c a TCTD; ượ ượ ố ề ệ ủ Yêu c u các TCTD kh ng ch t tr ng và t c đầ ố ế ỷ ọ ố ộ

tăng tr ng d n cho vay b t đ ng s n m c h p lý so v i t ng d n và ngu n v n cho vay; Ban hành m iưở ư ợ ấ ộ ả ở ứ ợ ớ ổ ư ợ ồ ố ớ

c ch cho vay b ng ngo i t c a TCTD theo h ng ch t ch h n nh m h n ch cho vay đ i v i nhu c uơ ế ằ ạ ệ ủ ướ ặ ẽ ơ ằ ạ ế ố ớ ầ

không nh t thi t ph i s d ng v n ngo i t ; S d ng các công c c a CSTT nh lãi su t, t giá, DTBB, thấ ế ả ử ụ ố ạ ệ ử ụ ụ ủ ư ấ ỷ ị

tr ng m đ đi u ti t l ng v n kh d ng c a các NHTM và t đó tác đ ng lên kh năng cung v n ngânườ ở ể ề ế ượ ố ả ụ ủ ừ ộ ả ố

hàng ra th tr ng theo m c đích đ t ra và thu hút m nh ti n t l u thông v ....; Đ c bi t, Ch th 01/CT-NHNNị ườ ụ ặ ạ ề ừ ư ề ặ ệ ỉ ị

ngày 01/3/2011, yêu c u các t ch c tín d ng đi u ch nh k ho ch kinh doanh phù h p v i m c tiêu tăng tr ngầ ổ ứ ụ ề ỉ ế ạ ợ ớ ụ ưở

tín d ng d i 20% (tr ng h p xây d ng k ho ch tăng tr ng tín d ng v t 20% ph i báo cáo NHNN đụ ướ ườ ợ ự ế ạ ưở ụ ượ ả ể

xem xét); Đi u ch nh c c u tín d ng, t p trung v n phát tri n s n xu t kinh doanh, nông nghi p nông thôn,ề ỉ ơ ấ ụ ậ ố ể ả ấ ệ

xu t kh u, công nghi p h tr , doanh nghi p nh và v a; gi m t c đ và t tr ng d n cho vay lĩnh v c phiấ ẩ ệ ỗ ợ ệ ỏ ừ ả ố ộ ỷ ọ ư ợ ự

s n xu t trong t ng d n xu ng m c 22% đ n 30/6/2011 và 16% đ n 31/12/2011; Qui đ nh tr n lãi su t huyả ấ ổ ư ợ ố ứ ế ế ị ầ ấ

đ ng ti n g i ngo i t xu ng m c 3%, sau đó h xu ng 2% và tăng t l d tr b t bu c b ng ngo i t lênộ ề ử ạ ệ ố ứ ạ ố ỷ ệ ự ữ ắ ộ ằ ạ ệ

thêm 1%, nh m h n ch tăng tr ng tín d ng ngo i t và t ng b c chuy n c ch vay ngo i t sang mua bánắ ạ ế ưở ụ ạ ệ ừ ướ ể ơ ế ạ ệ

ngo i t đ t ng b c h n ch m c đ đôla hóa n n kinh t . ạ ệ ể ừ ướ ạ ế ứ ộ ề ế

Tuy nhiên, không ph i t t c các chính sách và gi i pháp mà ngành Ngân hàng đã áp d ng nói trên đ ki m chả ấ ả ả ụ ể ề ế

s gia tăng c a l m phát đ u đ c s ng h và tán đ ng c a các khách hàng – là các công ty, doanh nghi p,ự ủ ạ ề ượ ự ủ ộ ồ ủ ệ

ng i có nhu c u vay v n… hay c t m t b ph n d lu n xã h i. Đã có nh ng ph n ng, ch ng h n nhườ ầ ố ả ừ ộ ộ ậ ư ậ ộ ữ ả ứ ẳ ạ ư

các quy t đ nh liên quan đ n h n ch đ i t ng cho vay ngo i tê( nh m h n ch nhu c u nh p siêu, h n chế ị ế ạ ế ố ượ ạ ằ ạ ế ầ ậ ạ ế

đô la hóa, h n ch nhu c u vay v n c a khách hàng không có nhu c u s d ng v n vay b ng ngo i t nh ngạ ế ầ ố ủ ầ ử ụ ố ằ ạ ệ ư

v n xin nh n n b ng ngo i t đ h ng l i t chênh l ch lãi su t gi a VND và USD t i th i đi m đó); hayẫ ậ ợ ằ ạ ệ ể ưở ợ ừ ệ ấ ữ ạ ờ ể

ph n ng đ i v i ả ứ ố ớ các Quy tế v c ch đi u hành lãi su t theo tr n (vì cho r ng nh ng quy t đ nh này (i) điề ơ ế ề ấ ầ ằ ữ ế ị

ng c v i cách qu n lý theo đ nh h ng th tr ng, (ii) nh h ng đ n tín d ng tiêu dùng vì tr c đó h u h tượ ớ ả ị ướ ị ườ ả ưở ế ụ ướ ầ ế

các ngân hàng đã đ u t v n l n cho vi c phát tri n h th ng, h t ng, nhân l c d a trên đ nh h ng tăngầ ư ố ớ ệ ể ệ ố ạ ầ ự ự ị ướ

tr ng lĩnh v c tiêu dùng trong đi u ki n bình th ng hay cho r ng trong đi u ki n c n l p kho ng tr ng khiưở ự ề ệ ườ ằ ề ệ ầ ấ ả ố

nhu c u trên các th tr ng xu t kh u c a Vi t Nam gi m m nh do nh h ng c a suy gi m kinh t toàn c u,ầ ị ườ ấ ẩ ủ ệ ả ạ ả ưở ủ ả ế ầ

Vi t Nam c n ph i kích thích tiêu dùng trong n c thông qua chính sách tín d ng tiêu dùng..v.v). ệ ầ ả ướ ụ

Nh ng ph n ng này không ph i không có c s n u xét góc đ c c b , t ng khía c nh c a v n đ , nh ng ữ ả ứ ả ơ ở ế ở ộ ụ ộ ừ ạ ủ ấ ề ư ở

góc đ toàn c c và xét đ n u tiên hàng đ u c a Chính phộ ụ ế ư ầ ủ ủ là ki m ch l m phát và gi m thâm h t vãng lai thìề ế ạ ả ụ

nh ng bi n pháp trên b c đ u đã mang l i nh ng hi u qu nh t đ nh: An sinh xã h i ti p t c đ c b o đ m,ữ ệ ướ ầ ạ ữ ệ ả ấ ị ộ ế ụ ượ ả ả

an ninh chính tr , tr t t xã h i đ c gi v ng. So v i cu i năm 2010, tính đ n 30/6/2011, t ng d n tín d ngị ậ ự ộ ượ ữ ữ ớ ố ế ổ ư ợ ụ

tăng 7,3%. Trong đó, tín d ng VND tăng3,53%, tín d ng ngo i t tăng 24,3%( bao g m c tăng b i y u t tụ ụ ạ ệ ồ ả ở ế ố ỷ

giá). Kh i l ng tín d ng tăng ròng cho n n kinh t đ t 181.518 t đ ng, x p x 37% so v i d ki n kh iố ượ ụ ề ế ạ ỷ ồ ấ ỉ ớ ự ế ố

l ng tín d ng năm 2011. Xét v c c u tín d ng, t tr ng phi s n xu t hi n kho ng 16,95%, gi m 1,92% vàượ ụ ề ơ ấ ụ ỷ ọ ả ấ ệ ả ả

so v i m c 18,87% cu i năm 2010. Nh v y, v c b n m c tiêu gi m t c đ và t tr ng d n cho vay lĩnhớ ứ ố ư ậ ề ơ ả ụ ả ố ộ ỷ ọ ư ợ

v c phi s n xu t trong t ng d n xu ng m c 22% đ n 30/6/2011 và 16% đ n 31/12/2011 là có th th c hi nự ả ấ ổ ư ợ ố ứ ế ế ể ự ệ

đ c. ượ

Nh v y có th th y, NHNN có vai trò quan tr ng trong ki m soát t c đ tăng tr ng tín d ng và đi u ch nh cư ậ ể ấ ọ ể ố ộ ưở ụ ề ỉ ơ

c u tín d ng, nh ng th c t cũng cho th y, n u đ n ph ng NHNN th c hi n các bi n pháp chính sách màấ ụ ư ự ế ấ ế ơ ươ ự ệ ệ

thi u s h ng ng tích c c c a các NHTM thì hi u qu chính sách cũng h n ch , b i ngu n v n cho đâu tế ự ưở ứ ự ủ ệ ả ạ ế ở ồ ố ư

tín d ng c a các NHTM không ch u chi ph i duy nh t b i ngu n v n t NHNN mà còn đ c h tr t nhi uụ ủ ị ố ấ ở ồ ố ừ ượ ỗ ợ ừ ề

ngu n khác, nh ngu n ti n g i kho b c, v n vay t các t ch c tín d ng n c ngoài....Do v y, đ đ t đ cồ ư ồ ề ử ạ ố ừ ổ ứ ụ ướ ậ ể ạ ượ

m c tiêu ki m soát tăng tr ng tín d ngụ ể ưở ụ và đi u ch nh c c u tín d ng đ t hi u qu , ngoài các bi n pháp chínhề ỉ ơ ấ ụ ạ ệ ả ệ

sách c a NHNN và các phát tri n th tr ng ti n t , th tr ng v n đ gi m áp l c v v n cho nhu c u tăngủ ể ị ườ ề ệ ị ườ ố ể ả ự ề ố ầ

tr ng kinh t c a các NHTM , thì các NHTM cũng c n có nh ng n l c nh t đ nh trong vi c t đi u ch nh kưở ế ủ ầ ữ ỗ ự ấ ị ệ ự ề ỉ ế

ho ch kinh doanh, h n ch t c đ tăng tr ng tín d ng, đi u ch nh danh m c đ u t , đi u ch nh c c u tínạ ạ ế ố ộ ưở ụ ề ỉ ụ ầ ư ề ỉ ơ ấ

d ng theo đ nh h ng c a NHNN và ch đ o c a chính ph đ cùng chung s c ki m ch l m phát, n đ nh vĩụ ị ướ ủ ỉ ạ ủ ủ ể ứ ề ế ạ ổ ị

mô, góp ph n t o môi tr ng vĩ mô thu n l i cho phát tri n ngân hàng trong t ng lai. ầ ạ ườ ậ ợ ể ươ

Ph l c 1: Báo cáo năng l c c nh tranh c a CIEMụ ụ ự ạ ủ

Giai đo nạ

1990-2000 Giai đo n 2000-2008ạ

N cướ Tăng

tr ngưở

GDP

Các y u tế ố

t o ra tăngạ

tr ngưở

Tăng

tr ngưở

GDP Các y u t t o ra tăng tr ngế ố ạ ưở

V nốLao đ ngộTFP V nốLao đ ngộTFP

Đóng góp tính theo đi m ph n trăm hàng năm (ppa)ể ầ

Vi t Namệ7.3 2.5 1.6 3.2 7.3 3.9 1.4 1.9

Trung Qu cố9.9 3.6 0.7 5.5 9.7 4.1 0.6 5

n ĐẤ ộ 5.3 2.1 1.2 2 7.3 3.1 1.6 2.7

Campuchia 7.3 2.8 2.5 2 9 4.2 3.5 1.3

Inđônêxia 4.1 2.5 1.1 0.5 5.1 1.4 1.1 2.5

Malaixia 6.9 3.7 2.1 1.1 5.4 1.6 1.1 2.7

Philippin 3 1.3 1.4 0.3 4.7 1 1.9 1.8

Thái Lan 4.4 2.7 0.3 1.4 4.7 0.8 1.4 2.5

T tr ng đóng góp (%)ỷ ọ

Vi t Namệ100 34 22 44 100 53 19 26

Trung Qu cố100 36 7 56 100 42 6 52

n ĐẤ ộ 100 40 23 38 100 42 22 37

Campuchia 100 38 34 27 100 47 39 14

Inđônêxia 100 61 27 12 100 27 22 49

Malaixia 100 54 30 16 100 30 20 50

Philippin 100 43 47 10 100 21 40 38

Thái Lan 100 61 7 32 100 17 30 53

Ngu n: World Development Indicators, Báo cáo năng l c c nh tranh CIEMồ ự ạ

Ph l c 2: K t qu mô hình c l ng t ng quan gi a Tăng tr ng tín d ng và CPI s d ng mô hìnhụ ụ ế ả ướ ượ ươ ữ ưở ụ ử ụ

EGARCH

TS. Nguy n Th Kim Thanhễ ị

[1] Vi c NHTW mua ngo i t đ đ a ti n vào l u thông ch th c hi n đ c khi vi c mua ngo i t không điệ ạ ệ ể ư ề ư ỉ ự ệ ượ ệ ạ ệ

cùng v i đ ng thái trung hòa hóa.ớ ộ

[2] Ngu n TCTK.ồ

[3] Xem Ph l c 2.ụ ụ

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)