BÀI TẬP SỐ 3

Mục tiêu: Làm quen với các khái niệm và cách tính hàm độ lớn xác suất, hàm phân phối

tích lũy, kỳ vọng, phương sai của:

Biến ngẫu nhiên X rời rạc

Biến X có phân phối đều rời rạc

Biến X có phân phối nhị thức

Biến X có phân phối chuẩn

Tóm tắt lý thuyết:

Biến ngẫu nhiên rời rạc X:

Hàm độ lớn xác suất (pdf): Pr(X), f(X)

Hàm phân phối tích lũy (cdf): ( ) ( ) ∑ ( )

Kỳ vọng: ( ) ∑ ( )

Phương sai: ( ) ∑( ) ( )

( )

Chứng minh:

( ) ∑( ) ( ) ∑( ) ( ) ∑ ( )

∑ ( )

∑ ( ) ∑ ( )

∑ ( )

( )-

Độ lệch chuẩn: √ ( ) ( )

Phân phối xác suất của X: là tất cả các giá trị x mà X có thể nhận và xác suất Pr(x)

tương ứng của chúng. Bảng phân phối xác suất:

X

Pr(X=x)

Phân phối đều rời rạc:

Biến X có phân phối đều rời rạc nếu nó thỏa hai điều kiện sau:

▫ X có thể nhận các giá trị nguyên trong đoạn [a, b].

▫ Các giá trị mà X có thể nhận có xác suất bằng nhau.

X có phân phối đều rời rạc trong đoạn [a,b] thì:

Hàm độ lớn xác suất:

).(,

1

1

)Pr( bxa

ab

x

Hàm phân phối tích lũy:

Kỳ vọng:

Phương sai:

Phân phối nhị thức:

Biến X có phân phối nhị thức nếu nó thỏa các điều kiện sau:

▫ Số lần thí nghiệm của tiến trình ngẫu nhiên đang xét là cố định

▫ Hậu quả của thí nghiệm chỉ có thể được phân thành 2 lớp (thành công hay thất

bại)

▫ Xác suất thành công trong mọi lần thí nghiệm là như nhau

▫ Các lần thí nghiệm là độc lập nhau

▫ X = số lần thí nghiệm thành công trong n lần thí nghiệm

X có phân phối nhị thức với số lần thí nghiệm là n, xác suất thành công trong mỗi thí

nghiệm là p thì:

Hàm độ lớn xác suất: ( ) (

) ( )

Hàm phân phối tích lũy: ( ) ∑ ( )

Kỳ vọng: E(X) = np

Phương sai: V(X) = np(1-p)

Phân phối chuẩn:

.

,1

,

1

1

,0

)(

bx

bxa

ab

ax

ax

xF

2

ab

.

12

))(2(

)(

2abab

XV

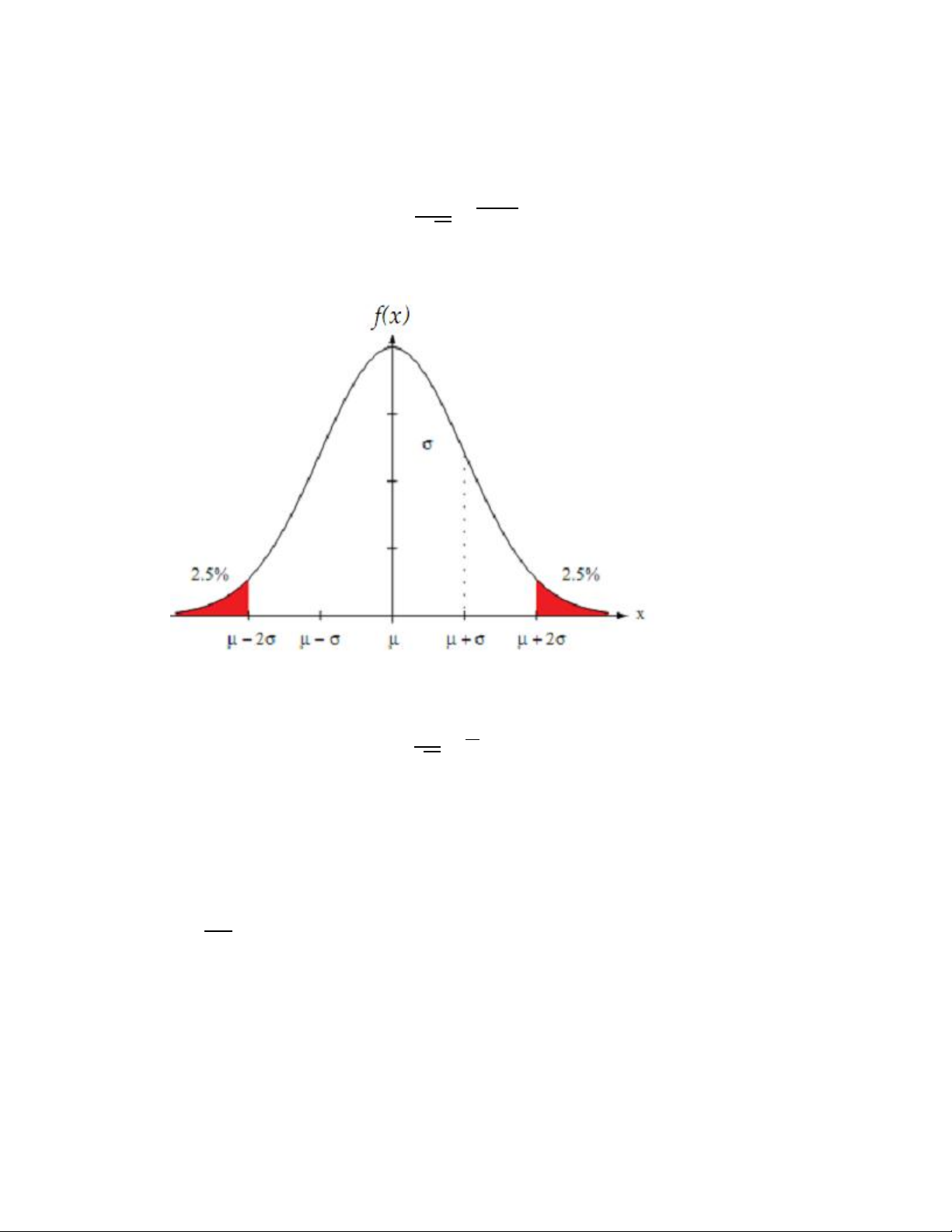

Phân phối chuẩn là mô hình xác suất được đặc trưng bởi trung bình (μ) và phương sai

(σ2). Ký hiệu là: N(μ, σ2) hay N(μ, σ)

Hàm mật độ xác suất: ( )

√ ( )

Hình dạng: hình chuông, khác nhau ở tâm và độ rộng

Phân phối z (phân phối chuẩn chính tắc): là phân phối chuẩn với μ=0, σ2=1

Hàm mật độ xác suất: ( )

√

Điểm chuẩn (điểm z): là giá trị biểu diễn độ lệch chuẩn trên hay dưới trung bình.

Bảng phân phối z: bảng tra giá trị hàm phân phối tích lũy khi biết giá trị z.

Chuẩn hóa phân phối chuẩn N(μ, σ) về phân phối z:

( ) ( )

Bài toán tính xác suất: Cho khoảng giá trị của x, tính Pr(x)

Bước 1: Vẽ hình của phân phối

Bước 2: Đưa về bài toán tính Pr(X<b)

Bước 3: Chuẩn hóa về phân phối Z: Pr(X<b) = Pr(z<a) với a có dạng gồm 2 chữ số

thập phân a = a1.a2a3

Bước 4: Tra bảng phân phối Z

Cách tra bảng phân phối Z:

Dòng: a1.a2

Cột: 0.0a3

Ví dụ: nếu a = 0.31 thì tìm dòng 0.3 và cột 0.01.

Bước 5: Kết luận

Bài toán tìm ngưỡng: cho Pr(X<a) hay Pr(X>a), tìm a.

Bước 1: chuyển về bài toán dạng cho Pr(X<a), tìm a

Bước 2: Tìm ô có giá trị gần Pr(X<a) nhất. Giả sử ô đó là ô ở dòng a1.a2, cột a3

Bước 3: Lấy dòng và cột cộng lại được số z có 2 chữ số thập phân.

Bước 4: Chuyển z về x theo công thức chuẩn hóa: x = zσ + μ

Bước 5: Kết luận

Xấp xỉ nhị thức bằng phân phối chuẩn

Bước 1: Kiểm tra n

Phân phối chuẩn có thể được dùng để xấp xỉ xác suất nhị thức khi số phép thử (n)

lớn, nghĩa là khi n thỏa (n×p) > 5 và (n × (1-p)) > 5.

Bước 2: Chuẩn hóa

Chuẩn hóa X (có phân phối nhị thức với n lớn) về phân phối chuẩn với trung bình và

phương sai: μ = E(X) = n×p, σ2 = var(X) = n×p×(1-p)

Bước 3: Hiệu chỉnh liên tục khi tính Pr(X) dựa vào phân phối chuẩn đã xấp xỉ

Vì phân phối nhị thức là phân phối rời rạc, còn phân phối chuẩn là liên tục, cần hiệu

chỉnh liên tục:

Bước 3a: Đưa về bài toán dạng xác suất Pr(X<a), hoặc Pr(X≤a) hoặc Pr(X>a) hoặc

Pr(X≥a) hoặc Pr(X=a)

Bước 3b: Xác định điểm cắt: là a

Bước 3c: Hiệu chỉnh

Nếu X≤a : a’ = a + ½ Pr(X≤a) = Pr(X≤a+1/2)

Nếu X≥a: a’ = a-1/2 Pr(X≥a) = Pr(X≥a-1/2)

Nếu X = a: a’ = a + ½, a’’ = a-1/2 Pr(X=a) = Pr(a-1/2≤X≤a+1/2)

Bước 4: Tính xác suất

Tính xác suất với giá trị đã hiệu chỉnh: Pr(X<a’), hoặc Pr(X≤a’) hoặc Pr(X>a’) hoặc

Pr(X≥a’) hoặc Pr(X=a’)

BÀI TẬP VỀ BIẾN NGẪU NHIÊN RỜI RẠC VÀ PHÂN PHỐI XÁC SUẤT

Bài tập mẫu:

Biến ngẫu nhiên X có phân phối xác suất

X

1

2

3

4

5

Pr(X=x)

0,5

0,1

0,2

0,1

0,1

a) Xác định hàm phân phối tích lũy F(X). Vẽ đồ thị (X,F(X))

b) Tính Pr[1≤X≤3,27] sử dụng:

i) Hàm độ lớn xác suất (pmf)

ii) Hàm phân phối tích lũy (cdf)

Giải:

a) Hàm phân phối tích lũy của biến ngẫu nhiên rời rạc

( ) ( ) ∑ ( )

Nên:

F(1) = Pr(X≤1) = Pr(1) = 0,5

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)