Luận văn

Mô hình phát triển thị trường

trái phiếu Việt Nam

LỜI MỞ ĐẦU

I. Đặt vấn đề:

Như chúng ta đã biết, trong thời gian vừa qua nến kinh tế thế giới nói chung và

kinh tế Việt nam nói riêng tăng trưởng rất nóng. Song song đó, thế giới ngày

càng bất ổn, nền kinh tế luôn chứa đựng nhiều rủi ro. Điều này thể hiện rất rõ

qua sự kiện ngày 17/8/2007 vừa qua, các chỉ số chứng khoán bắt đầu sụt giảm

nghiêm trọng và suốt những ngày sau đó. Các thị trường tài chính trên thế giới

đều đặt trong tình trạng báo động và ngân hàng trung ương các nước luôn cảnh

giác để sẵn sang can thiệp bất cứ lúc nào. Có thể nói trong thời gian vừa qua,

cả nền kinh tế thế giới luôn gặp những vấn đề nan giải : khủng hoảng tín dụng

thế chấp bất động sản, lạm phát, khủng hoảng lương thực, thế giới lao đoa

trong khi giá dầu và giá vàng liên tục lập kỷ luc chưa từng có.

Những vấn đề này tác động đến nền kinh tế Việt Nam ra sao?

Chỉ trong vài tháng đầu năm 2008, thị trường tài chính luôn là tâm điểm quan

tâm của cả nước với những rủi ro về một cụôc khủng hoảng sẽ xảy ra. Vào

khoảng tháng 2 và tháng 3, chỉ số chứng khoán không ngừng sụt giảm. Bên

cạnh đó, sự gia tăng chỉ số giá tiêu dùng cùng một số bất ổn về tín dụng đã

khiến cho VNĐ tăng giá so với USD (dự báo VNĐ sẽ tăng 1% năm 2008 và

2% trong năm 2009 so với USD) kèm theo sự gia tăng lãi suất. Trong tuần đầu

tháng 03 năm 2008, lấn áp sự ảm đạm trên thị trường cổ phiếu, thị trường trái

phiếu dường như đang dần trở thành tâm điểm chú ý của giới đầu tư, đặc biệt

là các nhà đầu tư nước ngoài. Trong bối cảnh hiện nay, nắm giữ trái phiếu có

thể ổn định trong dài hạn.

II. Mục tiêu nghiên cứu:

Hiện nay thị trường trái phiếu vẫn chưa hoạt động sôi động. Một điều đáng lưu

ý là toàn bộ giao dịch trái phiếu trong thời gian qua rất nhộn nhịp nhưng phần

lớn giao dịch này vẫn là ở các trái phiếu chính phủ do kho bạc nhà nứơc phát

hành và không có sự hiện diện của trái phiếu doanh nghiệp. Mục tiêu của đề

tài là nhằm đề ra các giải pháp phát triển thị trường trái phiếu, đặc biệt là giải

pháp phát triển trái phiếu doanh nghiệp.

III. Phương pháp nghiên cứu:

Từ việc thống kê tình hình phát triển thị trường trái phiếu ở các nước trên thế

giới, đề tài nhằm xem xét, đánh giá qui mô, cách thức giao dịch ở các nước. Từ

đó, xem xét tình hình nền kinh tế Việt Nam để đề ra giải pháp phát triển. Thị

trường trái phiếu sẽ là một kênh huy động vốn đầy tiềm năng trong tương lai.

IV. Kết cấu chuyên đề:

Với mục đích đó, đề tài được trình bày theo 3 chương như sau:

Chương 1: Tổng quan về thị trường trái phiếu

Chương 2: Tổng quan th ị trư ờng trái phi ếu ở các nước

Chương 3: Mô hình phát triển thị trường trái phiếu Việt Nam

CHƯƠNG 1

TỔNG QUAN VỀ THỊ TRƯỜNG TRÁI PHIẾU

1.1 Nền tảng cho một thị trường trái phiếu phát triển:

Thị trường trái phiếu phát triển là một thị trường có tính thanh khoản rất cao,

hay nói một cách cụ thể là nơi mà nhà đầu tư muốn bán trái phiếu trước hạn thì

chắc chắn sẽ có nhà đầu tư khác sẵn lòng chi trả mua chứng khoán đó, việc thực

hiện giao dịch đó diễn ra một cách nhanh chóng thông qua bảng điện tử kết nối

trực tiếp với nhau, nơi đó chính là thị trường thứ cấp.

Một vài đặc điểm quan trọng mà thị trường có thể được đánh giá là có tính thanh

khoản chính là độ sâu, độ an toàn tương đối và độ hồi phục. Trong đó:

Độ an toàn được đo lường bởi chênh lệch giá mua bán,chỉ ra những chi phí

phát sinh bởi những người tham gia thị trường khi thực hiện hợp đồng; chênh lệch

càng thấp thì tính thanh khoản thị trường càng cao.

Độ sâu của thị trường xác định phạm vi nó có thể giải quyết các hợp đồng

lớn mà không làm thay đổi nhiều về giá

Độ hồi phục xác định tốc độ mà những dao động về giá cuối cùng giảm

dần. Yếu tố khác có thể là qui mô thị trường, vì thị trường cùng với những cổ

phiếu đang lưu hành nhìn chung có doanh thu bằng tiền mặt cao và giao dịch giao

sau lớn.

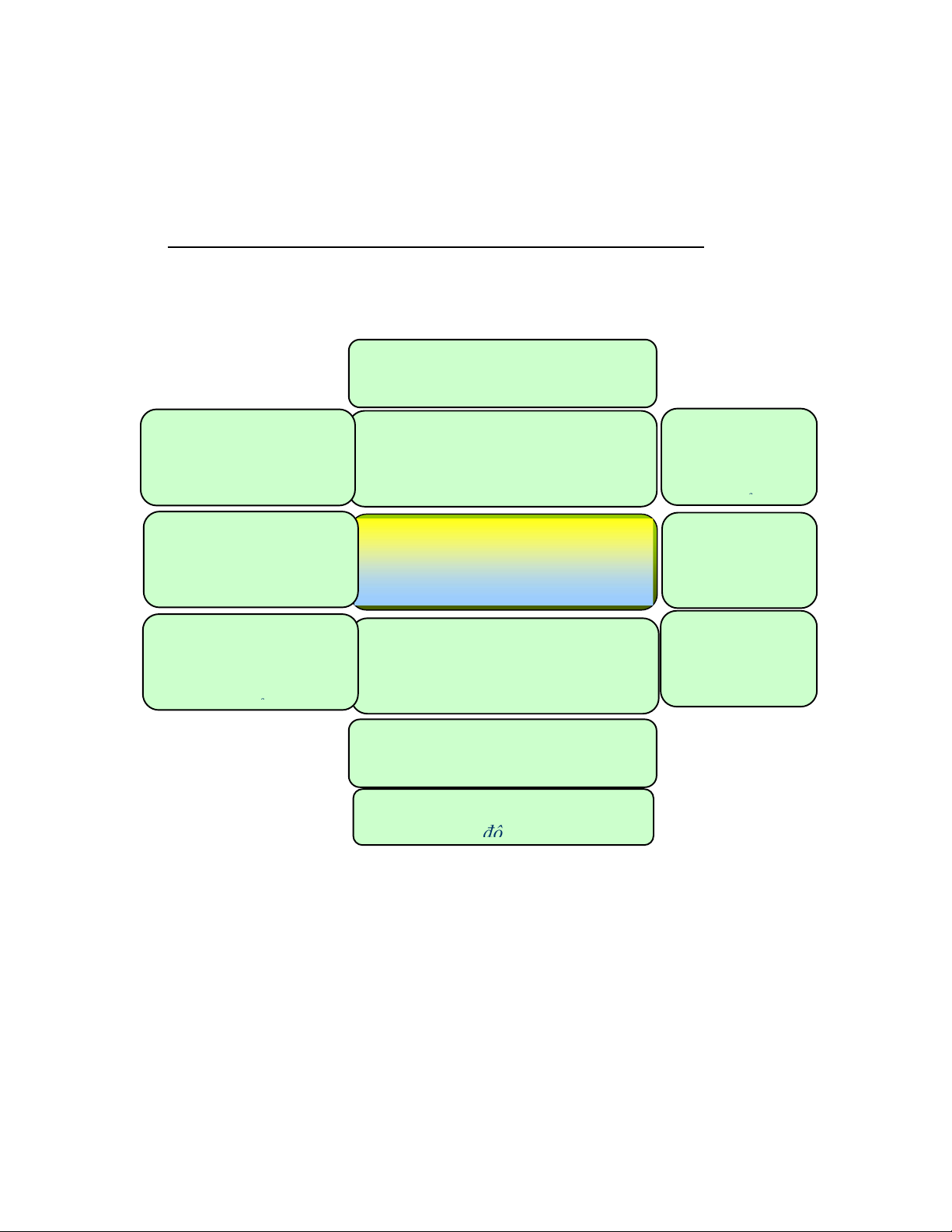

1.2 Mô hình vận hành thị trường trái phiếu ở các nước phát triển

Theo mô hình trên thì để vận hành được một thị trường trái phiếu hiệu quả

cần có sự phối hợp đồng bộ và nhịp nhàng của các toàn bộ các yếu tố vĩ mô và vi

mô bao gồm:

o Chính phủ điều hành các yếu tố vĩ mô tốt

o Cơ sở nhà đầu tư phát triển cả về mặt chất và mặt lượng

Thị trường trái phiếu chính phủ

hiệu quả

Cơ sở hạ tầng kỹ thuật như thanh

toán, bù trừ

Cơ cấu hệ

thống pháp

luật rõ ràng

Mức chuẩn tín dụng

Việc giao dịch

năng động

chứng khoán

n

ợ

Doanh nghiệp lớn/ hoạt động

phát hành nợ

Thị trường nợ trong nước

phát triển

Hoạt động

doanh

nghiệp hiệu

qu

ả

Phát triển chiều rộng

và chiều sâu số lượng

NĐT

Thị trường sản phẩm

tài

chính phái sinh hiệu

qu

ả

Chính phủ điều hành

tốt

Phương pháp giám sát năng

đ

ộ

ng

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)