ÔN T P MÔN PHÂN TÍCH HO T Đ NG KINH DOANHẬ Ạ Ộ

Ch ng I:ươ PHÂN TÍCH HO T Đ NG KD TRONG DNẠ Ộ

1/- Ph ng pháp thay th liên hoànươ ế

- B c 1ướ : Xác đ nh ph ng trình kinh tị ươ ế

- B c 2ướ : S p x p th t các nhân t theo trình t nh t đ nh: nhân t s l ng x pắ ế ứ ự ố ự ấ ị ố ố ượ ế

tr c, nhân t ch t l ng x p sauướ ố ấ ượ ế

- B c 3ướ : l n l t thay th t ng nhân t theo trình t đã s p x pầ ượ ế ừ ố ự ắ ế

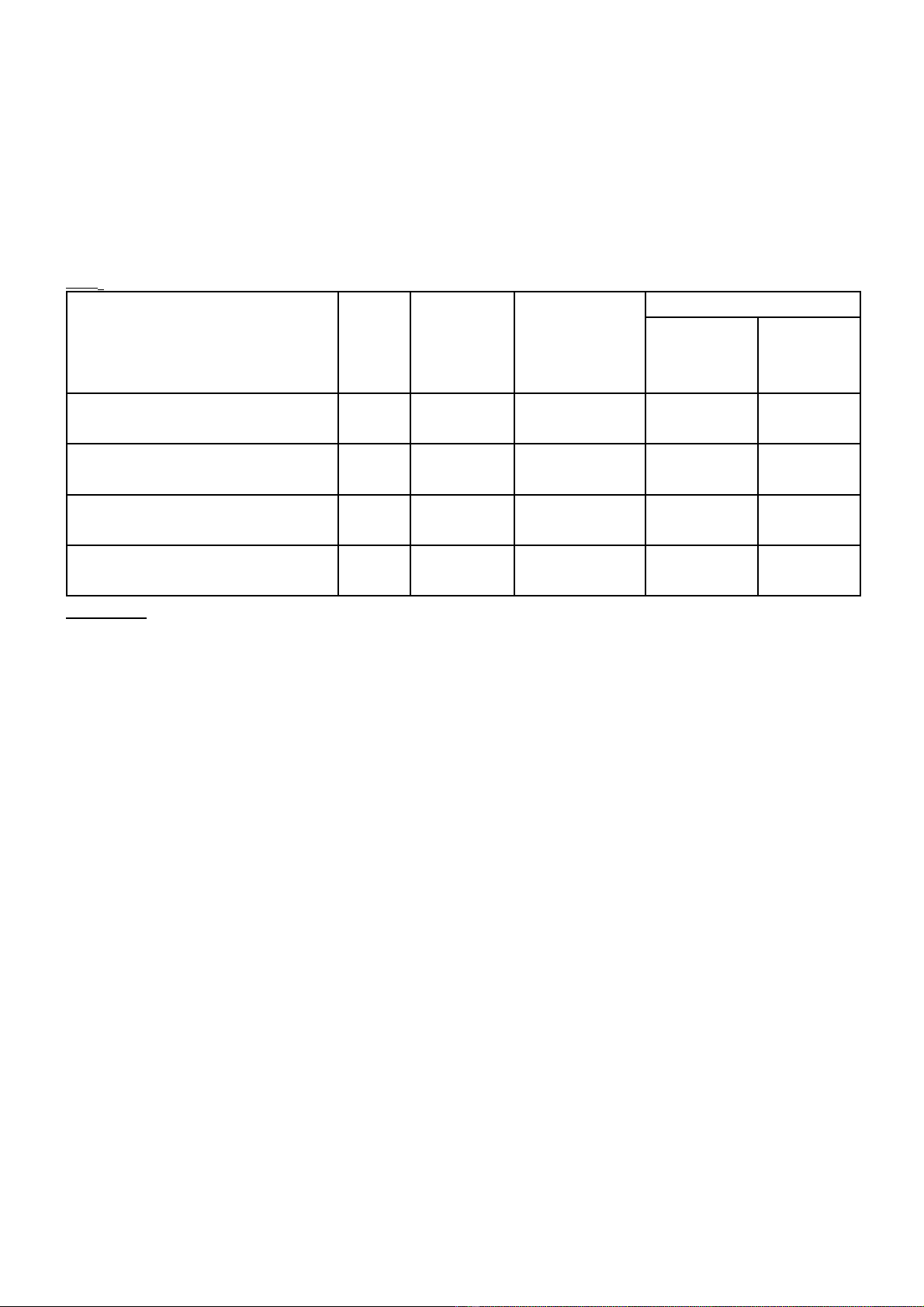

VD1: Có s li u v th i gian làm vi c c a 01 DN trong kỳ nh sau:ố ệ ề ờ ệ ủ ư

Th t các ch tiêuứ ự ỉ Đvt S Kố ế

ho chạS th cố ự

hi nệ

S chênh l chố ệ

S tuy tố ệ

đ iố

Số

t ngươ

đ iố

- S công nhân bình quânố

trong kỳ

Ngườ

i

1.000 900,0 -100,0 -10,00%

- S ngày 1 công nhân làmố

vi c trong kỳệNgày 250 260,0 +10,0 4,00%

- S gi làm vi c bình quânố ờ ệ

c a 1 công nhân trong ngàyủGiờ8 7,8 -0,2 -2,50%

- T ng s gi làm vi c c aổ ố ờ ệ ủ

công nhân toàn DN trong kỳ

Giờ2.000.00

0

1.826.2000,

0

-174.800,0 -8,74%

Yêu c uầ: căn c vào s li u gi đ nh trên, ta s d ng ph ng pháp thay th liên hoànứ ố ệ ả ị ử ụ ươ ế

nh sau:ư

* Ph ng trình kinh t : A = a x b x cươ ế

- S k ho ch (s 0):ố ế ạ ố

0000 xcxba=Α

- S th c t (s 1):ố ự ế ố

1111 xcxba=Α

* Xác đ nh m c đ nh h ng c a t ng nhân t liên quanị ứ ộ ả ưở ủ ừ ố

- nh h ng c a nhân t s công nhân s d ng bình quân trong kỳ thay th l n 1Ả ưở ủ ố ố ử ụ ế ầ

)()( 000001 xcxbaxcxbaa −=∆±

- nh h ng c a s ngày làm vi c bình quân c a 1 công nhân trong kỳẢ ưở ủ ố ệ ủ

)()(

001011

xcxbaxcxbab −=∆±

- nh h ng c a s gi làm vi c bình quân c a 1 công nhân trong ngàyẢ ưở ủ ố ờ ệ ủ

)()( 011111 xcxbaxcxbac −=∆±

- T ng h p: ổ ợ

cbaAA ∆+∆+∆=−=∆Α01

Thay s vào ph ng trình:ố ươ

0000 xcxba=Α

= 1.000 CN x 250 ngày x 8 gi = 2.000.000 gi côngờ ờ

1111 xcxba=Α

= 900 CN x 260 ngày x 7,8 gi = 1.825.200 giờ ờ công

∆A = A1 – A0 = 1.825.200 – 2.000.000 = -174.800 gi côngờ

* Phân tích m c đ nh h ng c a các nhân t sau:ứ ộ ả ưở ủ ố

- nh h ng c a s công nhân:Ả ưở ủ ố

)()( 000001 xcxbaxcxbaa −=∆±

=

= (900CN x 250 ngày x 8 gi ) – (900CN x 250 ngày x 8 gi ) = -200.000 gi côngờ ờ ờ

- nh h ng c a nhân t s ngày làm vi c c a 1 công nhân trong kỳẢ ưở ủ ố ố ệ ủ

)()(

001011

xcxbaxcxbab −=∆±

=

= (900CN x 250 ngày x 8 gi ) – 1.000CN x 250 ngày x 8 gi ) = 72.000 gi côngờ ờ ờ

- nh h ng do s gi làm vi c c a 1 công nhân trong kỳẢ ưở ố ờ ệ ủ

)()(

001011

xcxbaxcxbab −=∆±

=

= (900CN x 250 ngày x 8 gi ) – 1.000CN x 250 ngày x 8 gi ) = -46.800 gi côngờ ờ ờ

T ng h p: ổ ợ

cbaAA ∆+∆+∆=−=∆Α01

↔ -174.800 = -2.000.000 + 72.000 + (-46.800)

2/- Ph ng pháp tính s chênh l chươ ố ệ

- Xem VD1:

- nh h ng c a s công nhân làm vi c bình quân trong kỳ ta có:Ả ưở ủ ố ệ

0001 )( xcxbaaa −=∆

- nh h ng c a s ngày làm vi c bình quân c a 1 công nhân trong kỳ ta có:Ả ưở ủ ố ệ ủ

0101 )( xcxabbb −=∆

- nh h ng c a s gi làm vi c c a 1 ngày ta có:Ả ưở ủ ố ờ ệ ủ

1101 )( xbxaccc −=∆

- T ng h p ta có: ổ ợ

cbaAA ∆+∆+∆=−=∆Α01

Thay s ta cóố :

∆a = (900 – 1.000) x 250x8 = -200.000

∆b = (260 – 250) x 900x8 = 72.000

∆c = (7,8 – 8) x 9.000x260 = - 46.800

↔

cbaAA ∆+∆+∆=−=∆Α01

↔ -174.800 = -200.000 +72.000 + (-46.800)

Ch ng IIươ : PHÂN TÍCH TÌNH HÌNH TH C HI N K HO CH SX S N PH MỰ Ệ Ế Ạ Ả Ẩ

C A DN (phân tích k t qu SX)Ủ ế ả

1/- Phân tích tình hình th c hi n chự ệ tiêu SX s n ph mỉ ả ẩ

1.1/ Phân tích ch tiêu giá tr SX trong DN SX (quy mô SX)ỉ ị

a) Giá tr SX (Gịs)

*

)1(

FLđcvtS GGGGGGG +++++=

- Gt: Giá tr thành ph m, bán thành ph m sx ch bi n b ng NVL c a DNị ẩ ẩ ế ế ằ ủ

- Gv: Giá tr thành ph m làm b ng NVL c a khách hàngị ẩ ằ ủ

- Gc: Giá tr công vi c có tính ch t CN đã hoàn thànhị ệ ấ

- Gđ: Giá tr s n ph m t ch tính theo quy đ nh đ c bi tị ả ẩ ự ế ị ặ ệ

- GL: Giá tr chênh l ch gi a cu i kỳ và đ u kỳ c a bán thành ph m, s n ph m d dang,ị ệ ữ ố ầ ủ ẩ ả ẩ ỡ

công c mô hình t chụ ự ế

- GF: Giá tr ph li u phát sinh trong sx mà DN t n d ng bán đ c.ị ế ệ ậ ụ ượ

* Ch tiêu s tuy t đ i, t ng đ i:ỉ ố ệ ố ươ ố

- S tuy t đ i: ố ệ ố

01 sss GGG −=∆

- S t ng đ i:ố ươ ố

%100%% x

G

G

s

s

∆

=±=±

b) Giá tr SX hàng hóaị

Giá tr Giá tr Giá tr sx Giá tr sx hàng hóaị ị ị ị

S n xu t = s n xu t x hàng hòa x ả ấ ả ấ th c hi nự ệ

Hàng hóa Giá tr sx Giá tr sx hàng hóaị ị

1.2/ Phân tích ch tiêu m t hàng ch y u ho c s n ph m theo đ n đ t hàngỉ ặ ủ ế ặ ả ẩ ơ ặ

- Xác đ nh s n l ng t ng đ ong:ị ả ượ ươ ư

qĐITĐ SLSLSL +=

(SLI: s l ng đ t tiêu chu n lo i Iố ượ ạ ẩ ạ

SLqĐ: s l ng các th h ng ph m c p quy đ i v lo i I) ố ượ ứ ạ ẩ ấ ổ ề ạ

qĐ

qĐ SLxHSL =

(HqĐ: H s quy đ i) ệ ố ổ

oI

oi

qĐ g

g

H=

- T l hoàn thành k ho ch sx theo đ n đ t hàng (Tỷ ệ ế ạ ơ ặ m)

%100

1

1

0

x

xgSl

xgSl

Tn

i

oioi

n

n

oili

m∑

∑

=

=

=

SLoli: S n l ng th c t t ng m t hàng ch y u trong k ho chả ượ ự ế ừ ặ ủ ế ế ạ

SLoi:S n l ng k ho ch c a t ng m t hàng ch y uả ượ ế ạ ủ ừ ặ ủ ế

goi : Đ n giá k ho ch c a t ng m t hàng ch y uơ ế ạ ủ ừ ặ ủ ế

Tm = 100%: DN đã hoàn thành k ho ch SX theo đ n đ t hàng.ế ạ ơ ặ

Tm 100%:˂ DN không hoàn thành k ho ch SX theo đ n đ t hàng → gây nh h ngế ạ ơ ặ ả ưở

x u đ n uy tín c a DN → c n tìm ra nguyên nhân đ có gi i pháp kh c ph c. Thôngấ ế ủ ầ ể ả ắ ụ

th ng, g m các nguyên nhân:ườ ồ

→ Tình hình trang thi t b , tình tr ng máy móc thi t b .ế ị ạ ế ị

→ Vi c b trí, s p x p lao đ ng, tay ngh công nhân.ệ ố ắ ế ộ ề

→ V thi t k m u mã s n ph m, chi phí thi t kề ế ế ẫ ả ẩ ế ế

→ Khâu cung c p nguyên, nhiên v t li u, đ ng l c.ấ ậ ệ ộ ự

→ Khâu t ch c qu n lý SX.ổ ứ ả

→ Nguyên nhân khách quan: khách hàng h y b ho c thay đ i h p đ ng, đ n đ t hàng,ủ ỏ ặ ổ ợ ồ ơ ặ

nhu c u c a th tr ng, giá c (nguyên v t li u....)ầ ủ ị ườ ả ậ ệ

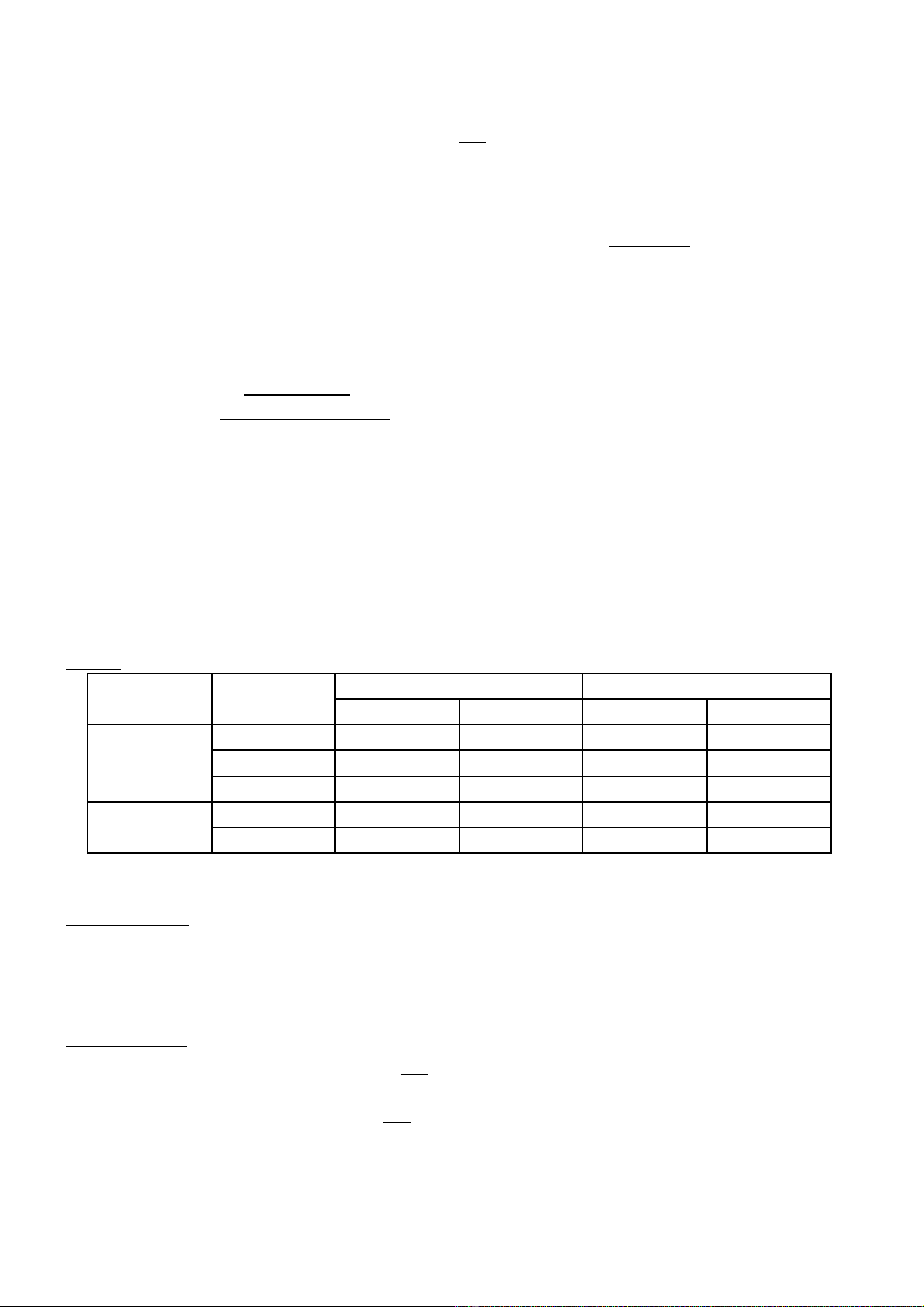

Ví dụ: Gi đ nh s li u c a 01 DN trong kỳ nh sau:ả ị ố ệ ủ ư

M t hàngặ

ch y uủ ế Ph m c pẩ ấ S l ng SX trong kỳố ượ Đ n giá (1.000đ)ơ

K ho chế ạ Th c tự ế K ho chế ạ Th c tự ế

A

Lo i Iạ11.200 12.800 320 336

Lo i IIạ3.200 1.600 288 296

Lo i IIIạ1.600 1.600 256 264

BLo i Iạ6.400 4.800 160 184

Lo i IIạ1.600 3.200 144 152

Yêu c u:ầ Phân tích tình hình SX m t hàng ch y u c a DNặ ủ ế ủ

* Xác đ nh s n l ng t ng đ ng: ị ả ượ ươ ươ

qĐITĐ SLSLSL +=

M t hàng A:ặ

+ K ho ch: ế ạ

TĐ

oA

SL

= 11.200 + 3.200 x

320

288

+ 1.600 x

320

256

= 15.360

+ Th c t :ự ế

TĐ

A

SL

1

= 12.800 + 1.600 x

320

288

+ 1.600 x

320

256

= 15.520

M t hàng Bặ :

+ K ho ch: ế ạ

TĐ

oB

SL

= 6.400 + 1.600 x

160

144

= 7.840

+ Th c t :ự ế

TĐ

B

SL

1

= 4.800 + 3.200 x

160

144

= 7.680

* Tình hình s n su t theo đ n đ t hàng Tả ấ ơ ặ m: Tm =

%100

1

1

0

x

xgSl

xgSl

n

i

oioi

n

n

oili

∑

∑

=

=

Thay vào ta có: Tm =

%100

)160840.7()320360.15(

)160680.7()320360.15( x

xx

xx

+

+

= 99,5%

* Nh n xétậ :

K t qu tính toán cho th y DN không hoàn thành k ho ch s n xu t m t hàng chế ả ấ ế ạ ả ấ ặ ủ

y u ế

Nguyên nhân:

Do DN không hoàn thành ch t l ng s n xu t m t hàng B. ấ ượ ả ấ ặ

Xét v t ng s l ng s n xu t c a m t hàng B thì th c t b ng k ho ch đ u làề ổ ố ượ ả ấ ủ ặ ự ế ằ ế ạ ề

8.000 sp

Th c t s n ph m lo i II tăng, lo i I gi m =>s n l ng qui đ i th c t th p h n kự ế ả ẩ ạ ạ ả ả ượ ổ ự ế ấ ơ ế

ho ch => DN c n tìm ra nguyên nhân t i sao ch t l ng s n ph m B l i gi m so v iạ ầ ạ ấ ượ ả ẩ ạ ả ớ

k ho ch? ế ạ

2. Phân tích đánh giá ch t l ng SX s n ph mấ ượ ả ẩ

2.1/ Đ i v i DN mà s n ph m có phân thành th h ng ph m c pố ớ ả ẩ ứ ạ ẩ ấ

2.1.1/ H s ph m c p bình quân (H s ph m c p s n ph mệ ố ẩ ấ ệ ố ẩ ấ ả ẩ )-

H

H

=

∑

∑

=

=

n

i

oIi

n

i

oii

xgSl

xgSl

1

1

;

H∆

=

1

H

-

0

H

i

Sl

: S n l ng t ng lo i (s l ng SX c a th h ng ph m c p i)ả ượ ườ ạ ố ượ ủ ứ ạ ẩ ấ

oi

g

: Đ n giá k ho ch c a th h ng ph m c p i (giá c t ng lo i s n ph m)ơ ế ạ ủ ứ ạ ẩ ấ ả ừ ạ ả ẩ

oI

g

: Đ n giá k ho ch c a th h ng ph m c p lo i I (giá c lo i I)ơ ế ạ ủ ứ ạ ẩ ấ ạ ả ạ

*

H

s

G)(±

=

)( 01 HH −

x

∑

−

n

i

Ii xgSl

1

2.1.2/ Giá c bình quânả-

g

g

=

∑

∑

=

=

n

i

i

n

i

oii

Sl

xgSl

1

1

;

g∆

=

1

g

-

0

g

*

g

s

G)(±

=

)( 01 gg −

x

∑

−

n

i

i

Sl

1

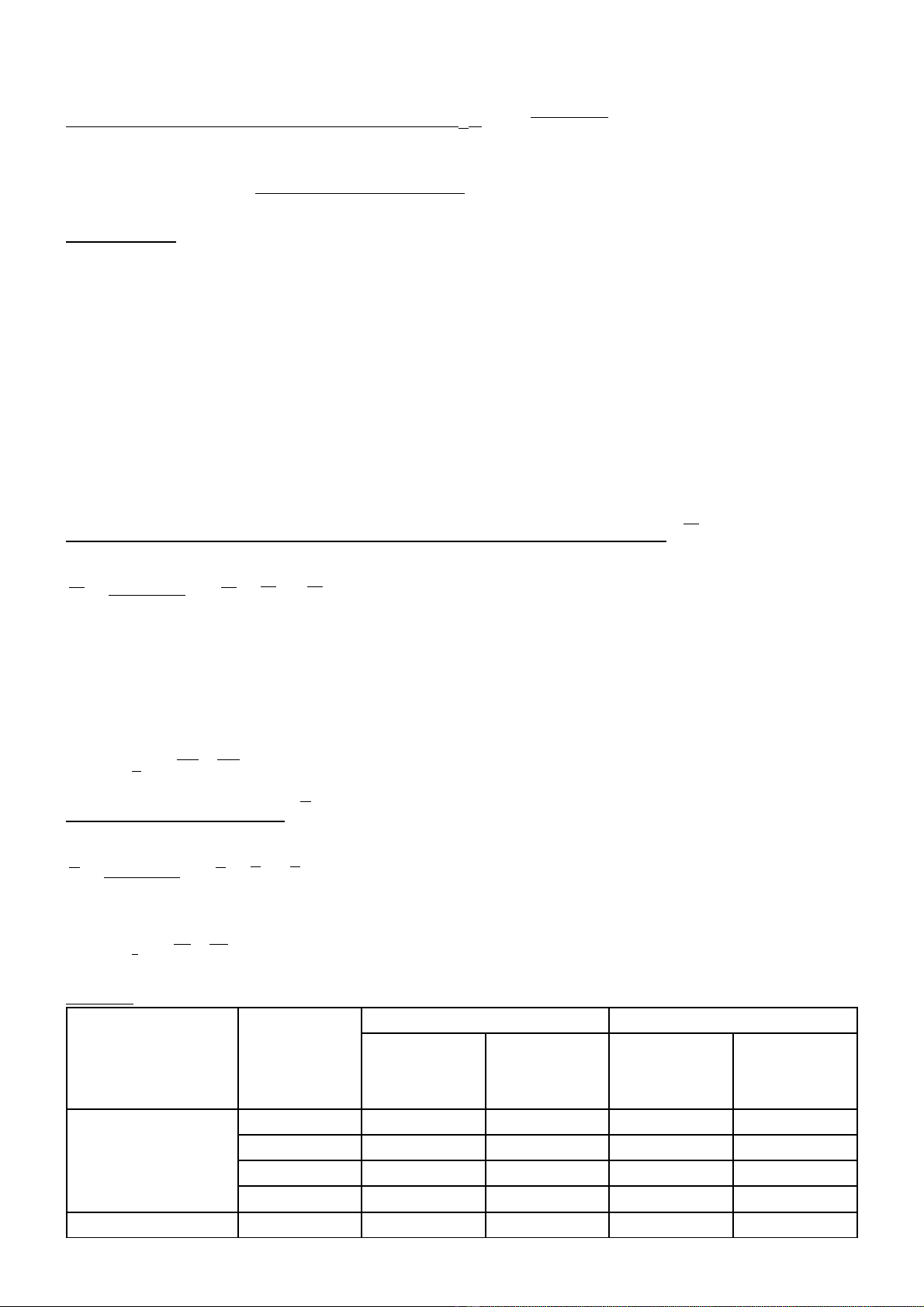

Ví d : ụ

Tên SF2 chủ

y u theo đ nế ơ

đ t hàngặ

Th h ngứ ạ

ph m c pẩ ấ

S l ng SFố ượ 2 (cái) Giá c đ n v (1.000đ)ả ơ ị

Theo KH

đ n đ tơ ặ

hàng

Theo th cự

tếTheo Kế

ho chạTheo th cự

tế

A

Lo i Iạ7.000 8.000 200 210

Lo i IIạ2.000 1.000 180 170

Lo i IIIạ1.000 1.000 160 150

C ngộ10.000 10.000

BLo i Iạ4.000 3.000 100 120

Lo i IIạ1.000 2.000 90 80

Lo i IIIạ- - - -

C ngộ5.000 5.000

C

Lo i Iạ3.000 3.000 50 52

Lo i IIạ2.000 2.000 40 40

Lo i IIIạ- - - -

C ngộ5.000 5.000

Yêu c uầ: Phân tích ch t l ng s n xu t s n ph m c a DN.ấ ượ ả ấ ả ẩ ủ

1. Phân tích tình hình s n xu t theo đ n đ t hàngả ấ ơ ặ

* Xác đ nh s n l ng t ng đ ng ị ả ượ ươ ươ

qĐITĐ SLSLSL +=

M t hàng A:ặ

+ K ho ch: ế ạ

TĐ

oA

SL

= 7.000 + 2.000 x

200

180

+ 1.000 x

200

160

= 9.600

+ Th c t :ự ế

TĐ

A

SL

1

= 8.000 + 1.000 x

200

180

+ 1.000 x

200

160

= 9.700

M t hàng Bặ :

+ K ho ch: ế ạ

TĐ

oB

SL

= 4.000 + 1.000 x

100

90

= 4.900

+ Th c t :ự ế

TĐ

B

SL

1

= 3.000 + 2.000 x

100

90

= 4.800

M t hặ àng C:

+ K ho ch: ế ạ

TĐ

oC

SL

= 3.000 + 2.000 x

50

40

= 4.600

+ Th c t :ự ế

TĐ

C

SL

1

= 3.000 + 2.000 x

50

40

= 4.600

* Tình hình s n su t theo đ n đ t hàng Tả ấ ơ ặ m: Tm =

%100

1

1

0

x

xgSl

xgSl

n

i

oioi

n

n

oili

∑

∑

=

=

Thay vào ta có: Tm =

%100

)50600.4()100900.4()200600.9(

)50600.4()100800.4()200600.9( x

xxx

xxx

++

++

= 99,6%

*Nh n xétậ :

K t qu tính toán cho th y DN không hoàn thành k ho ch s n xu t m t hàng chế ả ấ ế ạ ả ấ ặ ủ

y u ế

Nguyên nhân:

Nguyên nhân ch y u là do ch t l ng m t hàng B đã gi m so d ki n. C th theoủ ế ấ ượ ặ ả ự ế ụ ể

h p đ ng m t hàng B ph i là 4.900 sp, th c t ch có 4.800 sp. Trong khi đó m t hàng Aợ ồ ặ ả ự ế ỉ ặ

d ki n là 9.600, th c t là 9.700 (v t 100 cái)ự ế ự ế ượ

Đây là v n đ c n quan tâm c a DN đ không có tình tr ng ch y theo l i nhu n quáấ ề ầ ủ ể ạ ạ ợ ậ

m c mà ít chú ý đ n các h p đ ng đã ký.ứ ế ợ ồ

M t khác, s n ph m A không th thay th s n ph m B và ng c l i. C n căn cặ ả ẩ ể ế ả ẩ ượ ạ ầ ứ

th c t đ k t lu n khách quan.ự ế ể ế ậ

2. Phân tích ch t l ng s n xu t s n ph m c a DN (theo h s ph m c p bìnhấ ượ ả ấ ả ẩ ủ ệ ố ẩ ấ

quân)

- H s quy đ i c a s n ph m Aệ ố ổ ủ ả ẩ

Lo i II => lo i I: ạ ạ

200

180

= 0,9

![Câu hỏi ôn tập Chiến lược và chính sách kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250702/kimphuong555/135x160/7881751422315.jpg)

![Đề cương môn Dự báo trong kinh doanh [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221102/phuongduy205/135x160/9001667379963.jpg)

![Đề cương ôn tập Quản trị chiến lược [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20220605/trinhk20415/135x160/1511654370849.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)