Phân biệt khách hàng

theo giá trị (Phần 2)

Giá trị khách hàng lâu dài (Customer lifetime value)

Giá trị hiện tại của một khách hàng tương đương với một đại lượng thường

được gọi là giá trị khách hàng lâu dài (lifetime value – LTV), hay giá trị hiện

tại thuần của dòng đóng góp tài chính kỳ vọng trong tương lai của khách hàng

cho doanh nghiệp với giả định việc kinh doanh không thay đổi. Mỗi khách

hàng ngày nay đều có hành trình theo thời gian trong quan hệ với doanh

nghiệp mà mỗi sự kiện đều có ảnh hưởng về tài chính đến doanh nghiệp (sức

mua, thanh toán dịch vụ, trao đổi hay nâng cấp sản phẩm, yêu cầu bảo hành,

giới thiệu cho những khách hàng khác, gọi điện nhờ trợ giúp… Mỗi sự kiện

sẽ diễn ra vào một thời gian cụ thể trong tương lai và có tác động đến tài

chính, tính toán được vào thời điểm đó. Giá trị hiện tại thuần có thể quy về

hiện tại bằng cách tính toán theo giá trị thời gian của đồng tiền, sử dụng tỉ lệ

chiết khấu phù hợp. Cụ thể, LTV là tổng các giá trị hiện tại thuần của tất cả

những sự kiện tương lai thuộc về một khách hàng cụ thể.

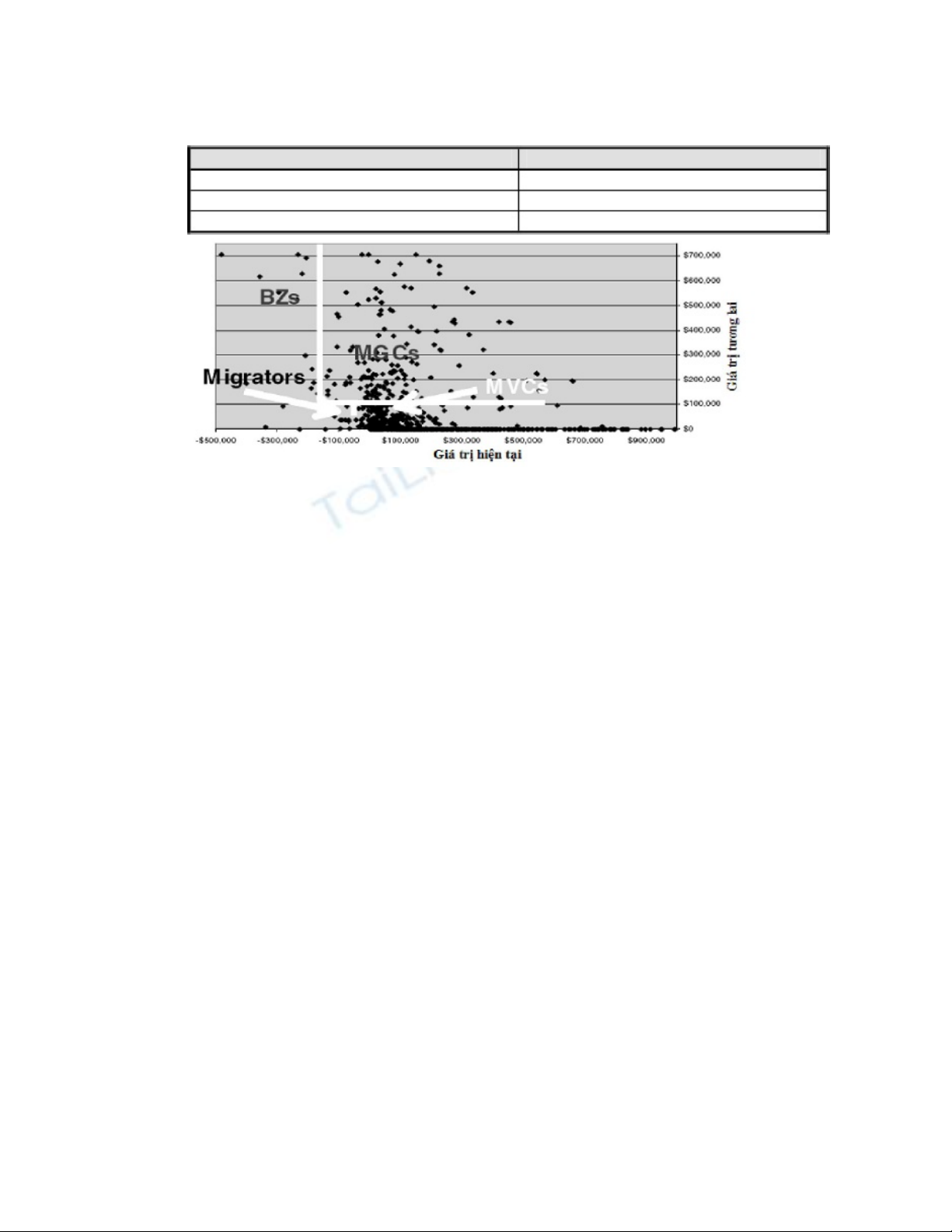

Cách hữu hiệu để xem xét những sự kiện hay hoạt động khác nhau đó là hình

dung mỗi khách hàng có một “đồ thị” trong quan hệ tài chính với doanh

nghiệp qua thời gian. Chẳng hạn, với đồ thị của một khách hàng, ở một vài

điểm, anh ta tăng chi tiêu, mua dòng sản phẩm khác, sau đó bắt đầu chi nhiều

hơn cho những dịch vụ đi kèm. Sau nữa anh ta lại phàn nàn, làm doanh

nghiệp tốn chi phí để dàn xếp. Anh ta giới thiệu khách hàng cho công ty, và

chu kỳ của khách hàng đó được lặp lại. Cuối cùng, sau vài năm hay nhiều

năm, con anh ta lớn lênhoặc anh ta quyết định đổi sang sản phẩm khác, hoặc

ly dị, về hưu, chết. Tại điểm này, quan hệ của anh ta với doanh nghiệp kết

thúc (với khách hàng doanh nghiệp cũng tương tự).

Những khách hàng khác nhau có đồ thị khác nhau. Giá trị lâu dài của mỗi

khách hàngđược xem là giá trị hiện tại thuần của đóng góp tài chính theo đồ

thị thông qua cơ sở kháchhàng. Từ dòng đóng góp tích cực của một khách

hàng, bao gồm việc mua sản phẩm dịch vụ,doanh nghiệp phải khấu trừ chi phí

liên quan tới khách hàng đó, bao gồm chi phí duy trì quan hệ. Chẳng hạn, chi

phí giao tiếp cá nhân, qua điện thoại, fax, web, mail, hay mặt đối mặt cóthể

vượt quá mọi đóng góp tích cực của khách hàng, khi đó LTV của khách hàng

sẽ âm.

Chúng ta phải cân nhắc đóng góp cũng như lợi nhuận, bởi giá trị một khách

hàng tươngđương với đóng góp của khách hàng đó. Giả sử chúng ta tăng

dòng tiền mặt của công ty trongvài năm tiếp theo lên X$. Nhưng sau đó đồ thị

giao dịch tài chính của A kết thúc, dòng tiềnmặt sẽ bị mất đi Y$. Đóng góp

biên của khách hàng là X-Y. Giá trị hiện tại thuần của nhữngđóng góp khác

nhau từ A là giá trị lâu dài của A. Trong thực tế, một doanh nghiệp không thể

biết đóng góp nào trong tương lai là thật, và nếu muốn ra quyết định dựa trên

những con sốđịnh hướng tương lai, chúng ta phải ước lượng. Các nhân tố dự

đoán càng hành vi tương laicủa khách hàng càng xác thực thì chúng ta càng

ước lượng chính xác. Một số doanh nghiệp cócơ sở dữ liệu khách hàng cho

phép mô hình hóa và phân tích phức tạp. Chẳng hạn phân tíchcó thể được

dùng để cảnh báo trước khi nào một khách hàng tín dụng hay khách hàng

điệnthoại di động bỏ sang đối thủ.

Lợi ích của các mô hình LTV

Những mô hình LTV có thể giúp doanh nghiệp mức chi phí khả dĩ để thâu

tóm một kháchhàng mới, mức chi phí duy trì khách hàng hiện tại. Với một mô

hình có khả năng dự đoáncao, một doanh nghiệp có thể tập trung nỗ lực cần

thiết để thu hút những khách hàng có giá trịcao hơn. Đánh giá LTV có thể là

cách hữu hiệu cho những đầu tư marketing thay vì chỉ xemxét việc buôn bán

hiện tại. Dù vậy, có nhiều biến khó xác định được như sự hỗ trợ của

kháchhàng trong việc thiết kế một sản phẩm mới, hay giá trị khách hàng

mang lại từ việc giới thiệukhách hàng cho doanh nghiệp. Bất cứ mô hình nào

dùng để tính LTV của khách hàng cá nhânnên có những dữ liệu sau:

- Việc mua lặp lại của khách hàng

- Lợi nhuận cao hơn và/hoặc chi phí thấp hơn (trên mỗi phiên giao dịch) từ

khách hàngmua lại hơn từ khách hàng ban đầu

-Lợi nhuận gián tiếp từ khách hàng (những lời giới thiệu)

-Tình trạng sẵn sàng tiếp tục giao dịch trong tương lai so với chuyển đổi nhà

cung cấp

-Hồ sơ khách hàng

-Hồ sơ giao dịch (tóm tắt và chi tiết)

-Sản phẩm và chi phí sản phẩm

-Chi phí phục vụ/hỗ trợ

-Marketing và chi phí giao dịch (bao gồm chi phí tìm kiếm KH)

-Tỉ lệ hưởng ứng những nỗ lực marketing/quảng cáo.

![Tư duy cần có khi xây kênh: Tài liệu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260505/baobinh_011/135x160/3601777957774.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)