335

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

ỨNG DỤNG PHƯƠNG PHÁP PHÂN TÍCH DỮ LIỆU ĐA HỢP TRONG

PHÂN TÍCH PHÂN CỤM DOANH NGHIỆP: NGHIÊN CỨU THỰC NGHIỆM

TẠI CÁC DOANH NGHIỆP Ở VIỆT NAM, THÁI LAN VÀ INDONESIA

TRONG GIAI ĐOẠN 2018-2022

Đào Thị Thanh Bình, Nguyễn Anh Tuấn

Lê Thanh Bình, Phạm Văn Hùng

Trường Đại học Hà Nội

Email: binhdtt@hanu.edu.vn

Tóm tt: Trong giai đoạn năm (05) năm gần đây, môi trường kinh tế nói chung chứng

kiến sự thay đổi liên tục dưới sự tác động to lớn của yếu tố đại dịch COVID-19 và các hệ quả

nó đem lại. Việc nắm bắt được những biến động của doanh nghiệp ngày càng trở nên quan trọng

hơn, thu hút được sự quan tâm của các nhà nghiên cứu, các nhà quản trị doanh nghiệp cũng như

hoạch định chính sách. Bài nghiên cứu tập trung vào việc sử dụng các chỉ số tài chính để phân

tích phân cụm các doanh nghiệp, sử dụng phương pháp phân tích dữ liệu đa hợp (CoDA). Với

dữ liệu lấy từ báo cáo tài chính của 300 doanh nghiệp lớn tại Thái Lan, Indonesia và Việt Nam,

bài nghiên cứu hướng đến việc phân cụm các doanh nghiệp và từ đó tìm hiểu được đặc tính của

từng phân cụm cũng như sự dịch chuyển của doanh nghiệp giữa các cụm trong giai đoạn từ năm

2018 đến 2022. Kết quả thu được cho thấy các chỉ số tài chính đều thể hiện tính hiệu quả trong

việc phân loại doanh nghiệp, phân chia thành 3 phân cụm dựa theo hiệu quả kinh doanh và mức

độ rủi ro tài chính. Phân tích trong giai đoạn trước và sau COVID-19 cũng cho thấy dấu hiệu

phục hồi về kết quả kinh doanh thông qua sự chuyển dịch phân cụm của một số công ty. Đáng

chú ý hơn, các doanh nghiệp Việt Nam thể hiện hiệu suất hoạt động tốt và duy trì sự hiện diện

với số lượng lớn trong nhóm có kết quả hoạt động tốt nhất với mức độ an toàn thanh toán cao.

Từ khóa: phân tích dữ liệu đa hợp (CoDA), phân tích phân cụm, chỉ số tài chính, phân

loại doanh nghiệp, COVID-19, Việt Nam, Thái Lan, Indonesia.

1. Giới thiệu

Kể từ sau đại dịch COVID-19, các quốc gia, bao gồm cả các nước tiên tiến hay đang phát

triển, đều phải chật vật phục hồi sau những tác động tiêu cực tới nền kinh tế. Trong dự báo gần

đây do Quỹ Tiền tệ Quốc tế (IMF) đưa ra, tăng trưởng toàn cầu được dự báo sẽ tiếp tục xu

hướng giảm trong năm 2022 và 2023 ở mức 2,9% vào năm 2024 (IMF, 2023a). Mặc dù tích

cực hơn bình quân toàn cầu, tốc độ tăng trưởng của các nền kinh tế thị trường mới nổi tại Đông

Nam Á vẫn bị giảm 0,3% so với dự báo trước đó. Cụ thể, tốc độ tăng trưởng chỉ còn 4,2% vào

năm 2023 và 4,6% vào năm 2024 (IMF, 2023b). Trong tình hình suy thoái kinh tế, các công ty

lớn trở thành trụ cột hỗ trợ nền kinh tế nhờ lợi thế về quy mô, tiềm lực tài chính và sự am hiểu

thị trường.

Các doanh nghiệp lớn vẫn được nhìn nhận như tác nhân kinh tế quan trọng có ảnh hưởng

đáng kể đến sự thịnh vượng của một quốc gia (Binda, 2013; Bolt, 2002; Pollard, 1999). Vai trò

chủ chốt của nhóm các doanh nghiệp này đã được thừa nhận ở nhiều khía cạnh như: nâng cao

năng suất và thu nhập của người lao động (Idson & Oi, 1999), tác động lên kết quả của doanh

336

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

nghiệp nhỏ trong chuỗi giá trị của họ thông qua sức mạnh tập trung thị trường (Kaplan, 1950),

và tác động đến sự ổn định chính trị và kinh tế ở các quốc gia (Bolt, 2002). Đối với các nước

đang phát triển, các doanh nghiệp lớn còn là đòn bẩy đối với sự nghiệp phát triển kinh tế và

công cuộc xóa đói giảm nghèo thông qua vai trò tiên phong trong đổi mới công nghệ, áp dụng

các tiêu chuẩn quốc tế về chất lượng sản phẩm, cũng như đào tạo nguồn nhân lực, tạo ra công

ăn việc làm cho xã hội. Dựa trên Khảo sát Doanh nghiệp của Ngân hàng Thế giới với hơn

70.000 cơ sở tại 123 nền kinh tế, các công ty có vốn hóa thị trường cao được nhận xét là đại

diện cho sự đổi mới, góp phần to lớn trong việc thúc đẩy hoạt động kinh tế toàn diện ở các nước

thu nhập thấp và trung bình; điển hình như 20 doanh nghiệp lớn nhất Việt Nam đóng góp hơn

10% tổng doanh thu thuế từ lợi nhuận và lãi vốn (Ciani và cộng sự., 2020).

Với tầm ảnh hưởng to lớn của mình lên nền kinh tế của một quốc gia, thậm chí một khu

vực trong bối cảnh toàn cầu hóa, việc tìm hiểu, đo lường hiệu quả hoạt động, tình hình tài chính,

cũng như dự đoán khả năng của các công ty hàng đầu là mối quan tâm của nhiều chính phủ, các

nhà hoạch định chính sách, cũng như giới đầu tư. Trong nghiên cứu này, nhóm nghiên cứu

chúng tôi đề xuất phân loại công ty dựa trên các tỷ số tài chính dưới dạng dữ liệu đa hợp. Nghiên

cứu của tập trung vào nhóm 100 công ty hàng đầu dựa trên tổng tài sản của họ tại các quốc gia

Đông Nam Á mới nổi bao gồm Indonesia, Thái Lan và Việt Nam.

Trong số các nước ASEAN, Indonesia và Thái Lan là các nền kinh tế lớn thứ nhất và thứ

hai về GDP, trong khi Việt Nam có tốc độ tăng trưởng GDP nhanh nhất trong 10 năm (2013 -

2023) và là quốc gia duy nhất trải qua đại dịch COVID-19 với mức tăng trưởng GDP dương.

Do đó, bài nghiên cứu này quan tâm đến việc phân tích hiệu quả hoạt động của các doanh

nghiệp lớn ở các quốc gia này trong thời gian trước, trong và sau đại dịch. Thông qua việc phân

loại các doanh nghiệp theo các phân cụm, nhóm nghiên cứu muốn phân biệt đặc điểm giữa các

cụm khác nhau, đồng thời tìm hiểu sự chuyển dịch của các công ty giữa các cụm trong khoảng

thời gian của dữ liệu nghiên cứu, với hy vọng có thể hiểu rõ hơn ảnh hưởng của đại dịch đến

các công ty lớn nói riêng và các quốc gia này trong khu vực ASEAN nói chung.

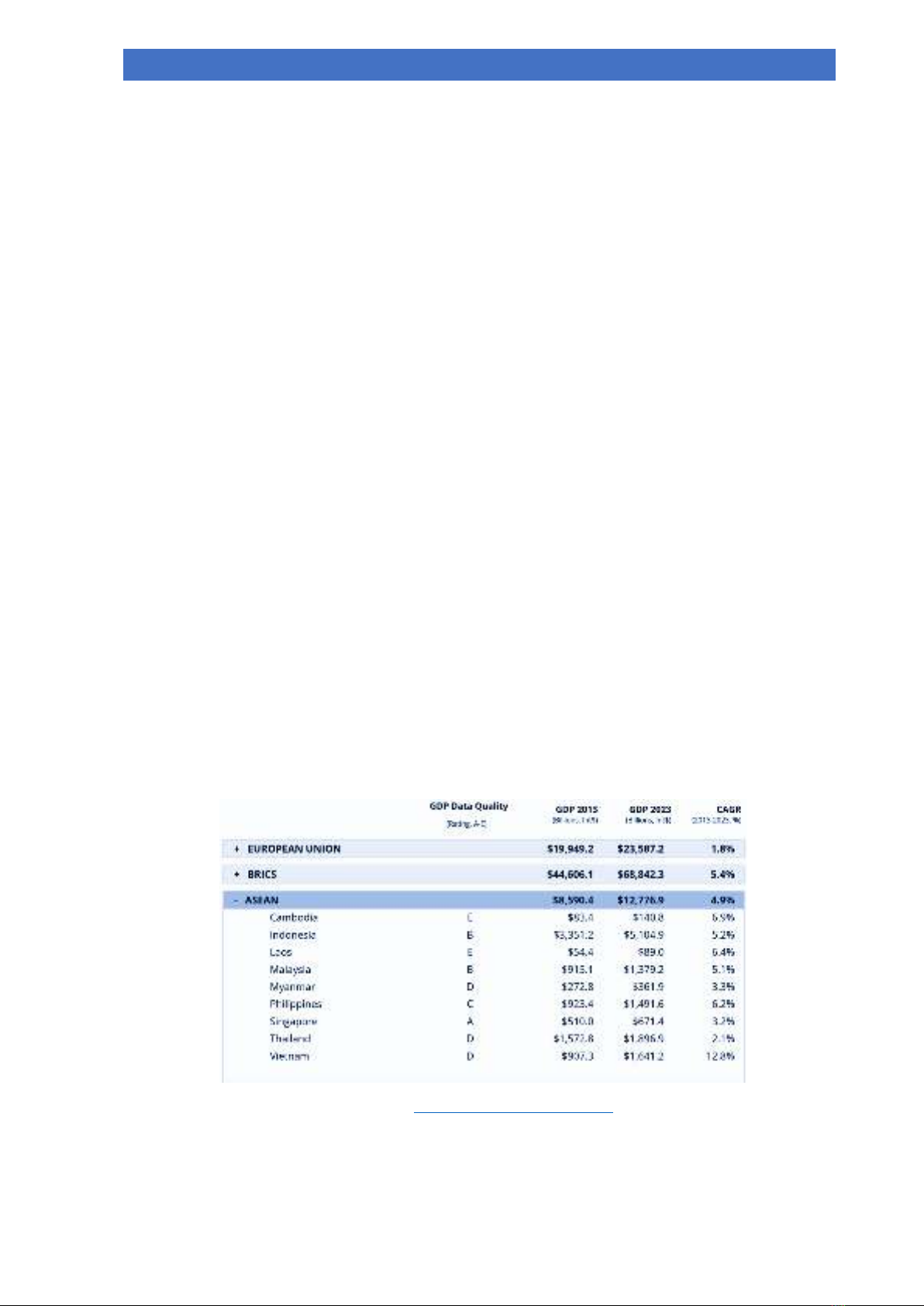

Hình 1: Dữ liệu GDP các quốc gia Đông Nam Á

Nguồn: www.worldeconomics.com

337

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

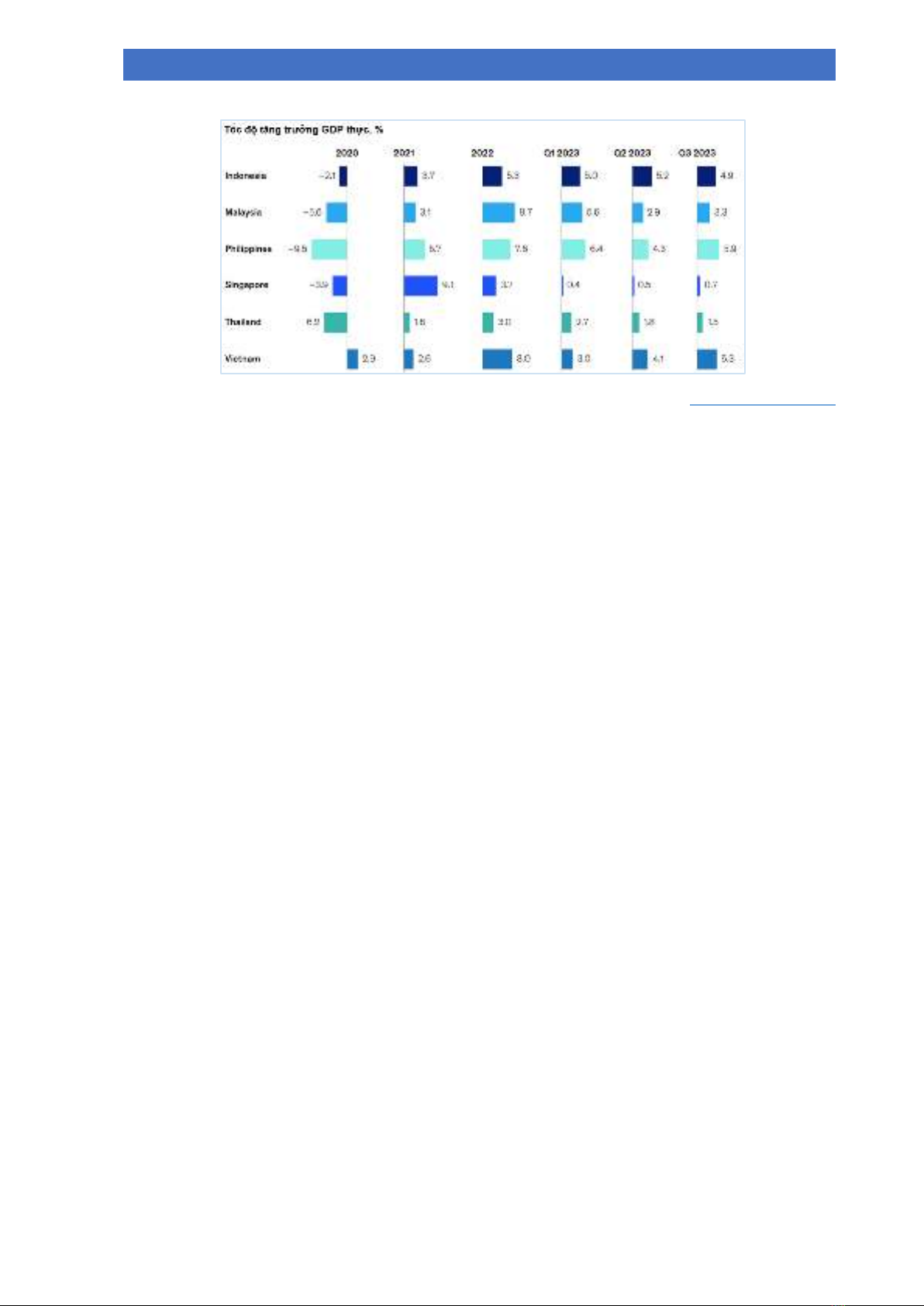

Biểu đồ 1: Tốc độ tăng trưởng GDP

Nguồn: www.mckinsey.com

2. Cơ sở lý thuyết

2.1. Phân loại công ty

Trong thế kỷ XXI, việc phân loại hoặc phân cụm doanh nghiệp xuất hiện ở hầu hết các

nền kinh tế phát triển. Số liệu thống kê ở Châu Âu cho thấy có khoảng 2.000 cụm doanh nghiệp,

sử dụng gần 40% lực lượng lao động, đóng góp nhiều sáng kiến thu hút hỗ trợ tài chính từ chính

phủ, Liên minh Châu Âu hay các tổ chức khác (Grashof & Fornahl, 2021). Theo Bailey (1994),

các phương pháp phân loại bao gồm hai nhóm: (1) các phương pháp phân loại theo khái niệm

phổ biến trước khi có sự ra đời của máy tính và (2) các phương pháp phân tích phân cụm định

lượng được phát triển từ những năm 1950. Trong suốt quá trình chuyển đổi giữa các phương

pháp, nhiều nhà khoa học thuộc nhiều lĩnh vực đã ghi nhận lợi ích của phân loại trong các

nghiên cứu của họ (Gkotsis, 2018; McAlister, 2023; Hooda, 2018; Hernández-Linares, 2017).

Việc phân loại các doanh nghiệp thành các nhóm riêng biệt đã hỗ trợ rất nhiều cho quá trình

phân tích chi tiết thuộc tính của những tổ chức đó (Rich, 1992). Ngoài ra, phân loại tổ chức

cũng được coi là cơ sở để dự đoán các quyết định hoặc thay đổi của tổ chức và cho phép các

nhà nghiên cứu dễ dàng xác định phạm vi mà mẫu tổ chức có thể được rút ra (Carper, 1980).

Một số tác động tích cực từ việc phân loại doanh nghiệp tới với sự thành công của họ đã

được đề cập trong nhiều nghiên cứu thực nghiệm, bao gồm: thu hút nguồn nhân lực có chuyên

môn đặc thù (McCann và cộng sự, 2008), tiếp cận các yếu tố đầu vào sản xuất chuyên biệt

(Feldman, 1994) hay kiến thức chuyên môn (Jaffe et al, 1993), thu hút thêm khách hàng bằng

cách giảm chi phí tìm kiếm của người tiêu dùng (McCann, 2008), tạo động lực để doanh nghiệp

phải đổi mới để duy trì tính cạnh tranh (Porter, 1998), hay hưởng lợi từ danh tiếng chung (Wu

et al, 2010). Do đó, những lợi ích thực tế của việc phân nhóm hoặc phân loại doanh nghiệp ngày

càng thu hút sự chú ý trong cả giới học thuật lẫn quản trị doanh nghiệp.

2.2. Các hệ số tài chính dạng dữ liệu đa hợp (CoDA)

Phân tích dữ liệu đa hợp (Compositonal Data Analysis - CoDA) là phân tích dữ liệu đa

biến không nhận giá trị âm, trong đó các giá trị tuyệt đối của dữ liệu mang ý nghĩa tương đối

(Greenacre, 2018). CoDA lần đầu tiên được Lewi (1976) giới thiệu trong lĩnh vực nghiên cứu

sinh học và sau đó được Aichison (1982) chuyển đổi sang nghiên cứu địa chất. Gần đây, dữ

liệu đa hợp ngày càng được sử dụng nhiều trong lĩnh vực tài chính, chẳng hạn như ngân hàng

(Vega Baquero & Santolino, 2022), danh mục đầu tư (Glassman & Riddick, 1996), rủi ro hệ

338

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

thống (Fiori & Porro, 2023), thị trường tài chính (Kokoszka và cộng sự, 2019; Ortells và cộng

sự, 2016; Wang và cộng sự, 2019). Phương pháp này cũng được các nhà nghiên cứu sử dụng

như một giải pháp thay thế cho các chỉ số tài chính tiêu chuẩn nhằm mục đích phân tích báo

cáo tài chính (Arimany Serrat và cộng sự, 2022; Coenders & Serrat, 2023; Linares-Mustarós và

cộng sự, 2022) và thiết lập đặc tính của các công ty đang gặp khó khăn tài chính (Linares-

Mustarós và cộng sự, 2018).

Các hệ số tài chính được giới thiệu vào cuối thế kỷ 19 (Horrigan, 1968) và được sử dụng

làm thước đo hiệu quả quản lý, đánh giá chiến lược, chấm điểm tín dụng và được sử dụng trong

cả những nghiên cứu về các biến số phi tài chính khác (Altman, 1968; Altman và cộng sự, 2017;

Barnes, 1987; Faello, 2015; Horrigan, 1968; Tascón và cộng sự, 2018). Mặc dù các hệ số tài

chính tiêu chuẩn được công nhận là có tác dụng trong việc đánh giá hiệu quả tài chính của

doanh nghiệp, nhưng độ tin cậy của chúng vẫn luôn bị đặt dấu hỏi về việc đánh mất tính đối

xứng khi xây dựng các hệ số tài chính tiêu chuẩn, dẫn đến làm sai lệch kết quả khi chẩn đoán

tình trạng tài chính (Cowen & Hoffer, 1982; Lev & Sunder, 1979; McLeay & Omar, 2000).

Các hệ số tài chính tiêu chuẩn có thể được dùng trong đánh giá tình hình tài chính của

từng công ty đơn lẻ (hoặc so sánh giữa các công ty), nhưng khi phân tích mẫu gồm nhiều công

ty thì việc áp dụng các phương pháp thống kê cần được sử dụng. Trong trường hợp đó, việc sử

dụng các hệ số tài chính tiêu chuẩn như biến số gặp một số hạn chế như tính bất đối xứng, phi

tuyến tính, dữ liệu ngoại lai, phân phối phi chuẩn và rủi ro chủ quan duy ý chí trong quá trình

lựa chọn các giá trị làm tử số hay mẫu số của hệ số (Coenders & Serrat, 2023). Sử dụng dữ liệu

đa hợp CoDA ở dạng hệ số tài chính đã được biến đổi không chỉ có thể loại bỏ các vấn đề tương

quan giả (Pawlowsky-Glahn & Buccianti, 2011) mà còn giảm thiểu được các vấn đề về độ lệch

hay giá trị ngoại lai của dữ liệu (Linares-Mustarós và cộng sự, 2022).

Để có thể sử dụng làm dữ liệu đa hợp, số liệu kế toán trong báo cáo tài chính phải đáp

ứng các điều kiện sau: (1) không âm và (2) không chồng chéo (Coenders & Serrat, 2023). Thực

tế, số liệu kế toán trong báo cáo tài chính có thể âm vì chúng là hệ quả của việc trừ các số liệu

kế toán dương khác. Do đó, các hệ số tài chính dưới dạng dữ liệu CoDA cần tuân theo một số

yêu cầu như sử dụng doanh thu, chi phí thay vì lợi nhuận; hoặc tài sản ngắn hạn, nợ ngắn hạn

thay vì vốn lưu động. Dữ liệu không chồng chéo tức là dữ liệu không vừa nằm trong dữ liệu

hợp nhất, vừa nằm trong dữ liệu thành phần. Ví dụ, dữ liệu trong tài sản ngắn hạn và tài sản

dài hạn cũng chính là thành phần cấu thành tổng tài sản. Các số liệu kế toán vượt qua các điều

kiện trên sẽ được chuyển đổi trước khi sử dụng trong phân tích thống kê truyền thống. Có thể

chuyển đổi các số liệu kế toán dưới dạng tỷ lệ log theo cặp (Creixans-Tenas và cộng sự, 2019;

Greenacre, 2019) hoặc tỷ lệ log tập trung (Aitchison, 1983). Trong khi các hệ số log theo cặp

có được sử dụng để phân tích báo cáo tài chính, thì các hệ số log trung tâm lại phù hợp cho

phân tích phân cụm, phân tích thành phần chính và biểu đồ hai biến (biplot) (Baquero &

Santolino, 2022; Creixans-Tenas và cộng sự, 2019; Greenacre, 2019).

3. Phương pháp nghiên cứu

3.1. Số liệu nghiên cứu

Dữ liệu được sử dụng trong bài báo này đến từ nguồn cơ sở dữ liệu ORBIS, được quản

lý Bureau Van Dijk. Các công ty được lựa chọn đến từ Việt Nam, Thái Lan và Indonesia trong

khoảng thời gian năm (05) năm tính từ 2018 đến 2022. Cơ sở dữ liệu được thu thập bao gồm

thông tin chung của các công ty như ID, mã ISIN (nếu có), trạng thái, quốc gia, loại; và thông

339

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

tin tài chính bao gồm doanh thu, lợi nhuận ròng, lợi nhuận trước thuế, tổng tài sản, tài sản ngắn

hạn, nợ dài hạn, nợ ngắn hạn, giá vốn hàng hóa, giá trị doanh nghiệp và lợi nhuận từ hoạt động

kinh doanh.

Các tiêu chí lựa chọn yêu cầu các công ty phải có sẵn tất cả các thông tin tài chính nêu

trên trong các năm từ 2018 đến 2022, loại trừ các công ty có giá trị vốn chủ sở hữu âm. Mẫu

đầu tiên được thu thập từ cơ sở dữ liệu ORBIS bao gồm 730 công ty từ Việt Nam, 1.292 công

ty từ Thái Lan và 212 công ty từ Indonesia. Để đảm bảo tính cân bằng trong dữ liệu giữa ba

quốc gia, 100 công ty có tổng giá trị tài sản cao nhất của mỗi quốc gia được lựa chọn. Dữ liệu

mẫu cuối cùng bao gồm 300 công ty từ ba quốc gia (100 công ty ở mỗi quốc gia) với tổng giá

trị tài sản lớn nhất.

3.2. Lựa chọn biến số

Dựa theo mục tiêu nghiên cứu đã đề ra, các chỉ số (tỷ số) tài chính liên quan đến khả năng

thanh toán và các tỷ lệ thành phần trong phân tích DuPont được lựa chọn. Các tỷ lệ này được

tính từ dữ liệu thông tin kế toán thu thập được.

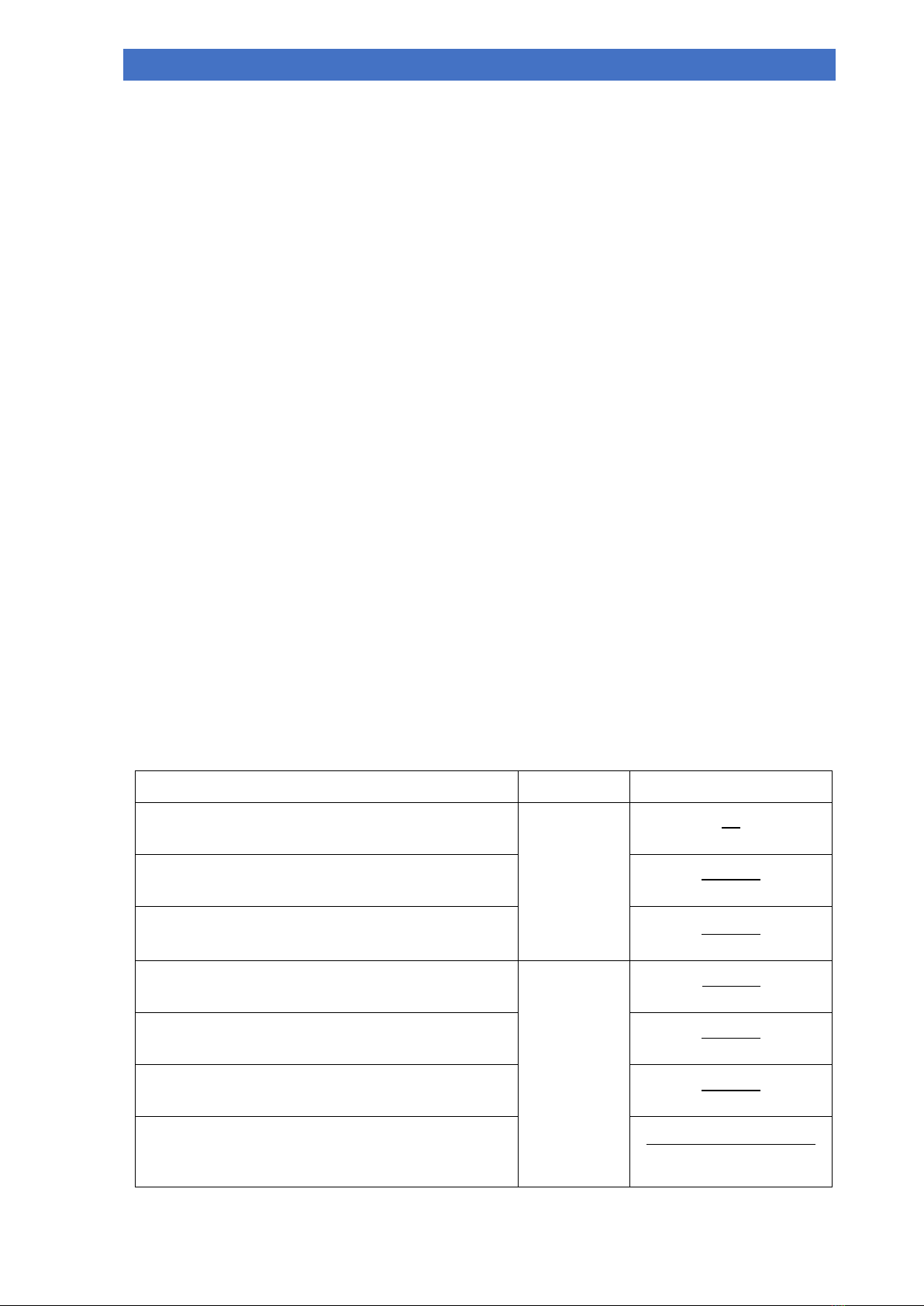

Bước đầu tiên, các biến cho thông tin kế toán được gán thành các biến 𝑥𝑗, cụ thể như sau:

𝑥1=𝑡à𝑖 𝑠ả𝑛 𝑑à𝑖 ℎạ𝑛 (=𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛− 𝑇à𝑖 𝑠ả𝑛 𝑛𝑔ắ𝑛 ℎạ𝑛)

𝑥2=𝑇à𝑖 𝑠ả𝑛 𝑛𝑔ắ𝑛 ℎạ𝑛

𝑥3=𝑁ợ 𝑑à𝑖 ℎạ𝑛

𝑥4=𝑁ợ 𝑛𝑔ắ𝑛 ℎạ𝑛

𝑥5=𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢

𝑥6=𝐶ℎ𝑖 𝑝ℎí (=𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 − 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑟ò𝑛𝑔)

Tiếp theo đó, các chỉ số tài chính tiêu chuẩn sẽ được tính từ các biến x được xác định ở

trên. Bảng dưới đây cũng cấp giải thích cho ý nghĩa của từng chỉ số:

Bảng 1: Giải thích các biến

Chỉ số tài chính

Phân loại

Công thức

Khả năng thanh toán hiện hành

Khả năng

thanh toán

𝑥2

𝑥4

Tỷ số nợ dài hạn trên tổng nợ

𝑥3

𝑥3+𝑥4

Cấu trúc vốn (Tổng nợ trên tổng tài sản)

𝑥3+𝑥4

𝑥1+𝑥2

Tỷ lệ vòng quay tổng tài sản

Phân tích

của DuPont

𝑥5

𝑥1+𝑥2

Biên lợi nhuận ròng

𝑥5−𝑥6

𝑥5

Tỷ suất lợi nhuận trên tổng tài sản (ROA)

𝑥5−𝑥6

𝑥1+𝑥2

Hệ số đòn bẩy tài chính

𝑥1+𝑥2

(𝑥1+𝑥2)−(𝑥3+𝑥4)

![Tài liệu học tập Thực tập mô phỏng chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250716/vijiraiya/135x160/280_tai-lieu-hoc-tap-thuc-tap-mo-phong-chien-luoc.jpg)