Tác động của khủng hoảng tài chính Mỹ và thế giới

đến nền kinh tế Việt Nam

Người phân tích và tổng hợp: PGS-TS Trần Hoàng Ngân

Trường Đại học Kinh tế Tp Hồ Chí Minh

Cuộc khủng hoảng cho vay dưới chuẩn từ cuối năm 2006 đến nay đang tàn phá thị

trường tài chính Mỹ và nhiều nước trên thế giới, để lại đằng sau nhiều ngân hàng,

nhiều quỹ đầu tư phá sản và nhiều tổ chức tài chính khác đang chìm ngập trong

cơn bão tài chính. Mọi việc bắt đầu vào cuối năm 2006 khi thị trường bất động sản

Mỹ bắt đầu đóng băng và sụt giảm giá trị rất lớn, dẫn đến cuộc khủng hoảng tín

dụng nhà ở tại Mỹ, nợ xấu, nợ khó đòi tăng nhanh và vỡ nợ. Đây được cho là

nguyên nhân chính dẫn đến khủng hoảng tài chính tại Mỹ và lan rộng khắp nơi.

www.bloomberg.com cổ phiếu Lehman Brothers 70- 0 USD

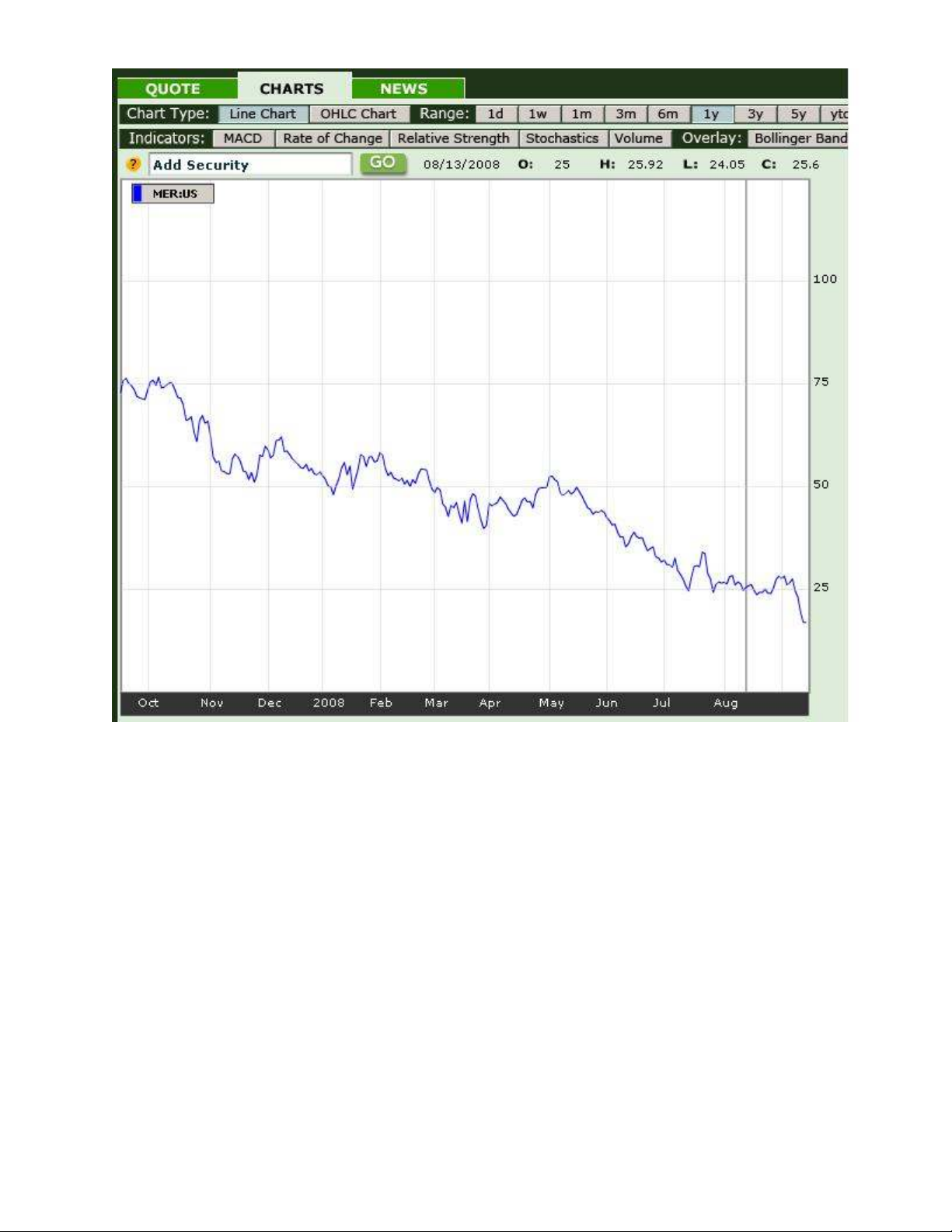

www.bloomberg.com cổ phiếu Merrill Lynh 75- 22 USD/cp

1. Nguyên nhân cuộc khủng hoảng tài chính tại Mỹ:

- Bắt đầu từ đầu năm 2001 (12/01/2001), để giúp nền kinh tế thoát khỏi sự trì trệ

kéo dài (một phần lớn bị tác động bởi sự kiện 11/09/2001 nước Mỹ bị khủng bố và

Mỹ tấn công Afghanistan, Iraq), nguyên Thống đốc Hệ thống Dự trữ liên bang Mỹ

(Fed) Alan Green Span đã liên tục điều chỉnh hạ thấp lãi suất Federal Funds từ 6%

xuống còn 1% vào ngày 25/06/2003, từ đó dẫn đến các ngân hàng thương mại

cũng hạ lãi suất cho vay (từ 9-10%/năm xuống còn 4-5%/năm). Chính sách tiền tệ

của NHTW được nới lỏng, dư nợ tín dụng của hệ thống NHTM cũng được mở

rộng theo, nhiều khoản vay mua nhà dưới chuẩn được thực hiện với sự tiếp sức của

các môi giới tín dụng và môi giới bất động sản (BĐS).

www.bloomberg.com

Nhờ vậy thị trường bất động sản trở nên nhộn nhịp cũng giống như ở nước ta năm

2007 và bong bóng BĐS đã hình thành với sư giúp sức của những nhà đầu cơ

chuyên nghiệp. Theo ước tính của các chuyên gia (trên Báo Thanh niên ngày

16/10/2008) thì dư nợ cho vay dưới chuẩn tăng từ 160 tỉ USD ở năm 2001 lên 540

tỉ vào năm 2004 và trên 1.300 tỉ vào năm 2007. Điều đó cho chúng ta thấy rằng

khoản cho vay dưới chuẩn đã tăng lên một cách nhanh chóng. Cũng theo ước tính

của nhiều chuyên gia (Thời Báo Kinh tế VN ngày 03/10/2008) trong 22.000 tỷ

USD giá trị bất động sản tại Mỹ thì có tới hơn 12.000 tỷ USD là tiền đi vay, trong

đó khoảng 4.000 tỷ USD là nợ xấu. Điều lưu ý là phần lớn các hợp đồng vay dài

hạn thường được tính theo lãi suất khả biến và điều chỉnh theo tín hiệu thị trường.

- Và cũng bắt đầu từ ngày 30/06/2004 FED đã chính thức điều chỉnh tăng lãi

suất để chống lại lạm phát đang có khuynh hướng gia tăng trước chính sách

tiền tệ nới lỏng. FED đã lien tục điều chỉnh lãi suất FED FUNDS gia tăng từ

1% lên 1.25, 1.50, …và 5.25% vào ngày 30/06/2006, kéo theo lãi suất

NHTM tăng từ 4% lên 8-9%/năm. Các khoản tiền lãi vay phải trả của những

người mua nhà đã gia tăng mạnh và đe dọa khả năng trả nợ. Thị trường bất

động sản Mỹ bắt đầu đóng băng và sụt giảm giá trị,..nợ quá hạn, nợ khó đòi

gia tăng và đó là nguyên nhân chính dẫn đến khủng hoảng tài chính tại Mỹ

hiện nay.

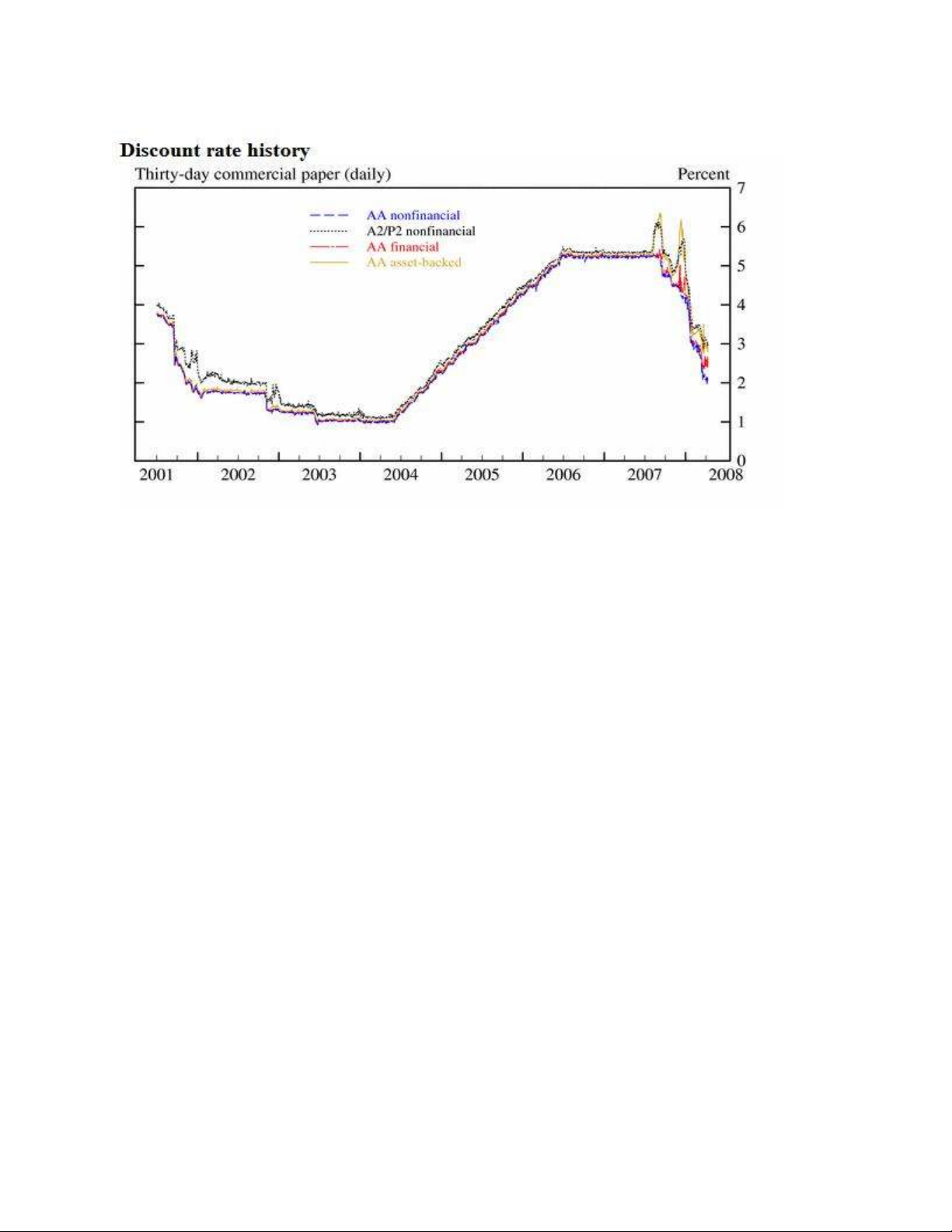

Nguồn: www.bloomberg.com lãi suất FED 2004-2008

- Mọi việc sẽ bớt phức tạp nếu dừng lại ở đó không “phái sinh” thêm nữa. Tại

Mỹ, thị trường tài chính vốn dĩ là bà đỡ cho nền kinh tế nên nó đã bị lợi

dụng trong ván bài này. Cụ thể là các khoản nợ dưới chuẩn này lại là cơ sở

để hình thành các sản phẩm chứng khoán phái sinh. Các nhà đầu tư (các

ngân hàng, công ty bảo hiểm…) mua lại các khoản thế chấp này

(mortgages), sau đó các tổ chức tài chính đã biến các hợp đồng cho vay bất

động sản này làm tài sản bảo đảm để phát hành trái phiếu ra thị trường với

tên gọi là “Mortgage backed securities – MBS”. Các sản phẩm phái sinh này

lại được các tổ chức định mức tín nhiệm (Credit rating agencies) đánh giá

cao, nên dễ mua bán. Bên cạnh đó, các hợp đồng tín dụng dưới chuẩn này

còn được các tổ chức bảo hiểm (AIG là một điển hình) bảo lãnh dưới những

hợp đồng hoán đổi CDS-Credit Default swap (giống như mua bảo hiểm rủi

ro). Khi nợ không đòi được tổ chức bảo hiểm phải bồi hoàn cho ngưới mua

bảo hiểm (người cho vay).

www.bloomberg.com

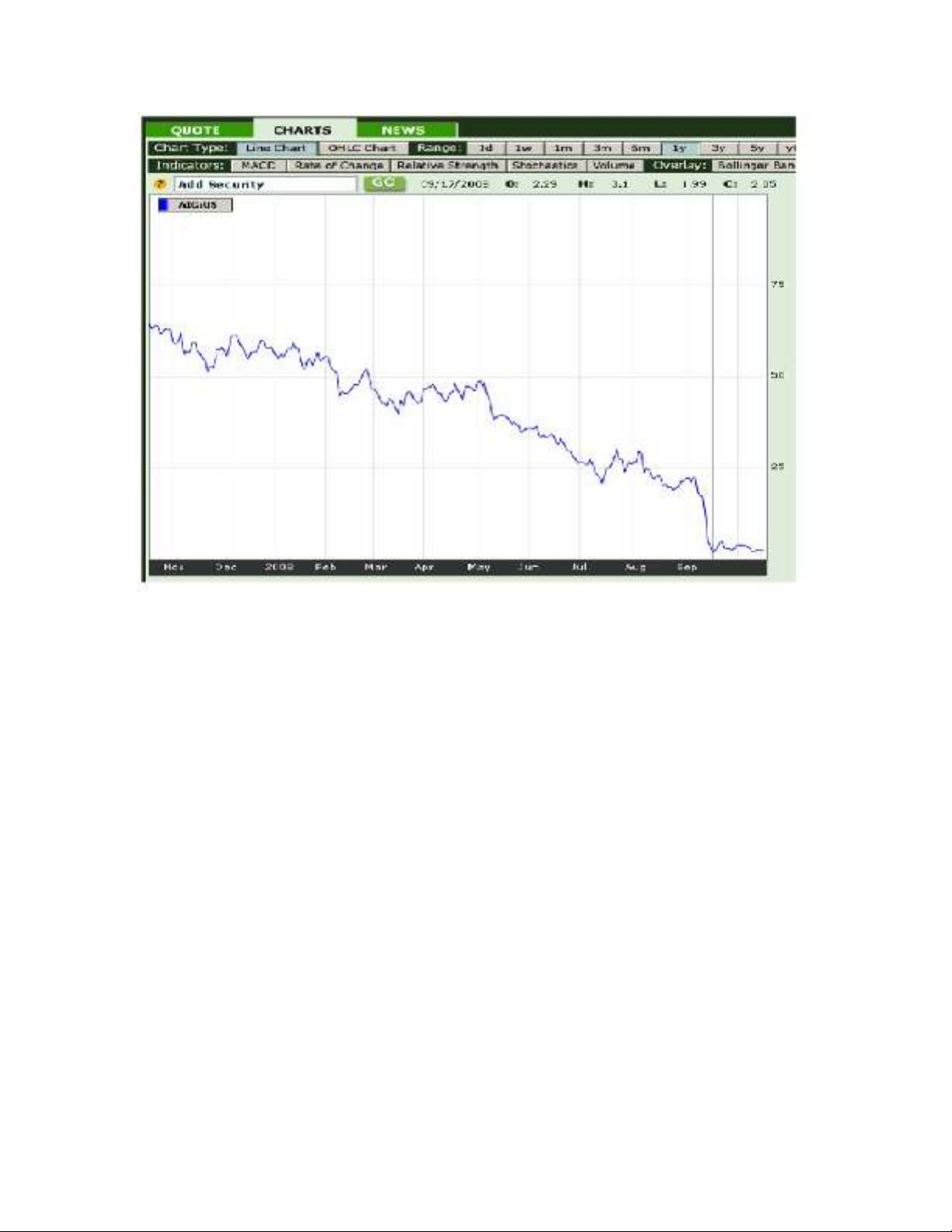

cổ phiếu AIG 17/10/2008 60USD xuống còn 2.1USD/cp

- Điều lưu ý là cuộc khủng hoảng tài chính hiện tại không đơn thuần chỉ là

khủng hoảng tín dụng nhà đất mà nguyên do sâu xa hơn được tích lũy thời

gian dài: do bùng nổ tín dụng, sự bùng nổ nợ tiêu dùng, nhận thức xu hướng

phát triển tồn tại mãi, sự tôn sùng về thị trường tự do không kiểm soát, sự

sùng bái thị trường tài chính, kinh tế thị trường...

![Báo cáo kết quả sản xuất kinh doanh: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130624/kidkalovely/135x160/1505764_0410.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)