TỔNG QUAN VỀ CHO VAY THEO HMTD

Ưu – nhược điểm của cho vay theo hạn mức tín dụng

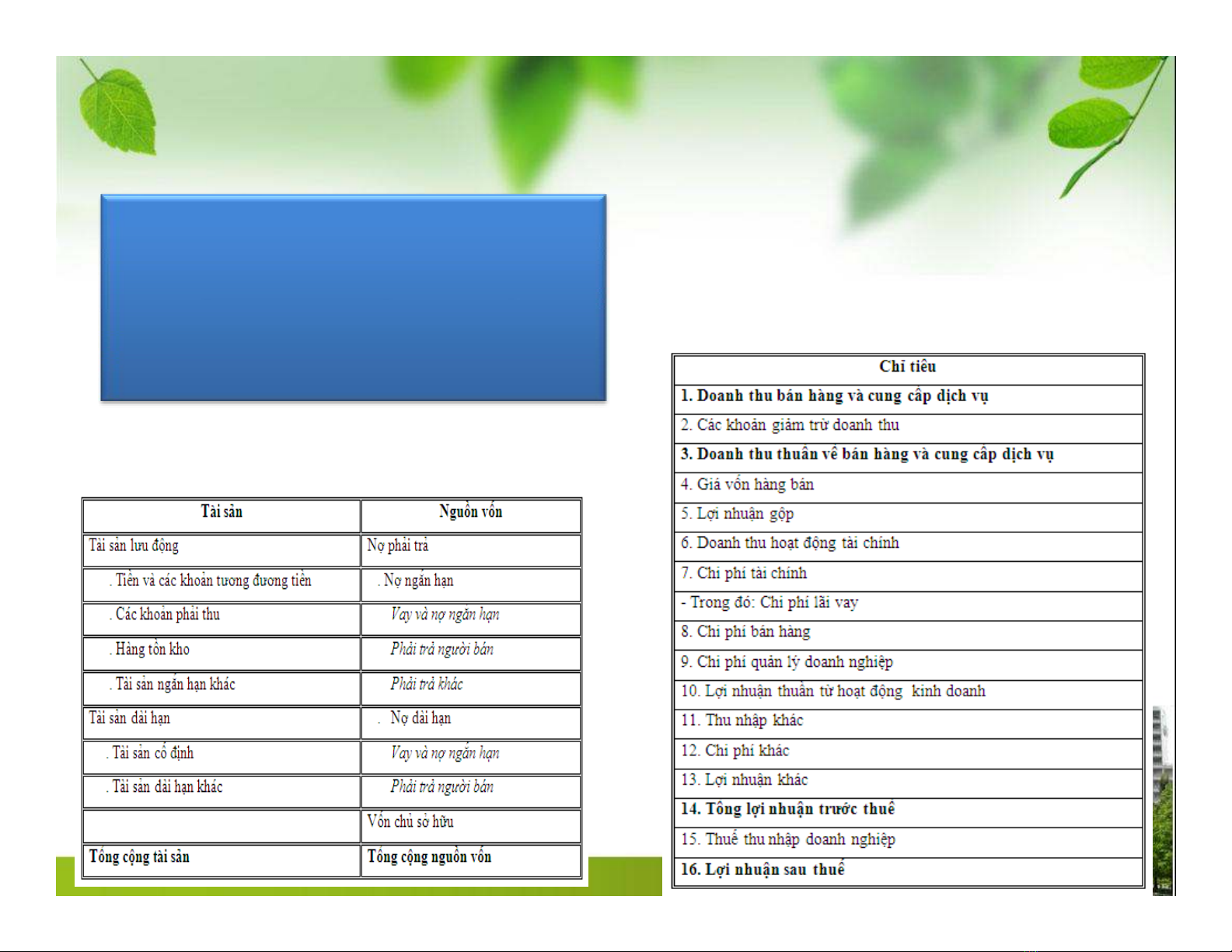

ƯU ĐiỂM NHƯỢC ĐiỂM

Thủ tục đơn giản, khách hàng vay vốn chỉ cung cấp hồ sơ

lần đầu khi có nhu cầu vay vốn, khi có nhu cầu giải ngân chỉ

bổ sung thêm chứng từ chứng minh việc sử dụng vốn vay.

Kịp thời đáp ứng nhu cầu vốn cho doanh nghiệp: và khi

doanh nghiệp thu hồi vốn lại có thể trả ngay lập tức.

Cho phép doanh nghiệp linh hoạt trong việc sử dụng nguồn

vốn vay, chỉ khi nào cần thì mới rút vốn vay sử dụng.

Giảm các chí phí phát sinh liên quan đến khoản vay như

chi phí thẩm định tài sản, lệ phí công chứng, chi phí hồ sơ

giấy tờ liên quan, …

Lãi suất cho vay theo phương thức hạn mức tín dụng thông

thường thấp hơn cho vay từng lần

Thời hạn cấp HMTD: 12 tháng

ngân hàng thông thường không

thực hiện thẩm định lại tình hình tài

chính của khách hàng

rủi ro khi không nắm được tình

hình hoạt động kinh doanh của khách

hàng.

Việc xác định nhu cầu vốn kế hoạch

của khách hàng phải chính xác.