ii

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

KHOA KINH TẾ QUỐC TẾ

-----------***-----------

BÁO CÁO GIỮA KỲ

MÔN: KINH TẾ HỌC QUỐC TẾ 2

Đề tài:

ẢNH HƯỞNG CỦA THUẾ BẢO HỘ ĐẾN LƯỢNG

Ô TÔ NHẬP KHẨU Ở VIỆT NAM

Lớp tín chỉ: KTE316(2324-2)1.1

Nhóm thực hiện: Nhóm 10

Giảng viên hướng dẫn:

PGS.TS. Từ Thúy Anh & TS. Chu Thị Mai Phương

STT

HỌ VÀ TÊN

MSV

VAI TRÒ

ĐÓNG

GÓP

4

Nguyễn Tú Anh

2214410011

Thành viên

100%

5

Nguyễn Vân Anh

2214410016

Thành viên

100%

8

Đào Ngọc Bích

2214410020

Nhóm trưởng

100%

27

Hà Thị Hằng

2211410057

Thành viên

100%

31

Đặng Trần Việt Hoa

2114410067

Thành viên

100%

Hà Nội, tháng 02 năm 2024

1

Ảnh hưởng của Thuế bảo hộ đến lượng ô tô nhập khẩu ở Việt Nam

Đào Ngọc Bích1, Nguyễn Tú Anh, Nguyễn Vân Anh, Hà Thị Hằng

Sinh viên K61 Kinh tế quốc tế - Khoa Kinh tế quốc tế

Trường Đại học Ngoại thương, Hà Nội, Việt Nam

Đặng Trần Việt Hoa

Sinh viên K60 Kinh tế quốc tế - Khoa Kinh tế quốc tế

Trường Đại học Ngoại thương, Hà Nội, Việt Nam

Tóm tắt:

Trong suốt quãng thời gian từ thai nghén, tăng trưởng cũng như đột phá, công

nghiệp ô tô đã được Nhà nước vô cùng ưu đãi và nhận được vô số cải cách đối với các

chính sách chiến lược, đáng chú ý là các chính sách thuế bảo hộ đối với lượng ô tô nhập

khẩu. Chính vì vậy, định tính là phương pháp được chọn để tập trung phân tích, xem xét

các hiệu ứng đến từ ba chính sách thuế bảo hộ lần lượt là thuế giá trị gia tăng, thuế nhập

khẩu nguyên chiếc và thuế tiêu thụ đặc biệt đối với lượng tiêu thụ và giá ô tô nhập khẩu

vào Việt Nam. Bên cạnh đó, xuất phát từ nghiên cứu ảnh hưởng của chính sách thuế bảo

hộ trong trường hợp ở Malaysia, nhóm nghiên cứu cũng kiến nghị một số chính sách

phù hợp với ngành ô tô tại Việt Nam.

Từ khoá: Thuế bảo hộ, lượng ô tô nhập khẩu, Việt Nam

Mã JEL: L62, L78, P23

The Impact of Protective Tariffs on Automobile Imports Volume in Vietnam

Abstract:

During the period of gestation, growth, and breakthroughs, the automotive

industry in Vietnam has been significantly favored by the state and has undergone

numerous reforms regarding strategic policies, notably protective tax policies on

imported automobiles. Consequently, a qualitative research approach has been

employed to focus on analyzing and examining the impacts stemming from three

protective tax policies, namely import tariffs, special consumption tax, and value-added

tax, on the consumption volume and import prices of automobiles in Vietnam.

Moreover, by investigating the effects of protective tax policies on the case of Malaysia,

the authors also propose several policy recommendations tailored to the automotive

industry in Vietnam.

Keywords: protective tariffs, automobile import volume, Vietnam

JEL Code: L62, L78, P23

1 Tác giả liên hệ. Email: k61. 2214410020@ftu.edu.vn

2

1. Giới thiệu chung

Theo phân tích của Bộ Công Thương (2021), một trong những tiêu chí then chốt

để khảo sát tình hình phát triển của công nghiệp ô tô chính tại Việt Nam là lượng ô tô

nhập khẩu. Đối với nhiều quốc gia, công nghiệp ô tô không chỉ là một thành phần cấp

thiết cho sự lớn mạnh của kinh tế mà đồng thời là nhân tố xúc tiến sự phát triển của khoa

học công nghệ. Trong ngữ cảnh này, các Cơ quan chức trách của Việt Nam đã nhận định

rằng phát triển ngành ô tô là nội dung thiết yếu trong chiến lược thúc đẩy phát triển kinh

tế và công nghiệp của nước nhà.

Từ năm 1991, Chính phủ Việt Nam với sứ mệnh thực hiện hiện đại hóa và công

nghiệp hóa, đã thực thi nhiều chính sách thuế bảo hộ nhằm bảo hộ mậu dịch cho ngành

công nghiệp ô tô nội địa vẫn đang trong quá trình phát triển. Các biện pháp này bao gồm

việc áp đặt các loại thuế như thuế tiêu thụ đặc biệt, thuế nhập khẩu ô tô nguyên chiếc và

thuế giá trị gia tăng, nhằm đánh thẳng vào giá và sản lượng ô tô nhập khẩu vào Việt

Nam (Cổng thông tin điện tử Bộ Công thương, 2021; Đỗ & Vũ, 2015).

Mặc dù vậy, gần đây, các chính sách thuế bảo hộ mà Chính phủ áp đặt lên ngành

ô tô đã không còn ổn định, nhất là sau khi gia nhập Tổ chức Thương mại Thế giới

(WTO). Việc Việt Nam đảm bảo nới lỏng dần các chính sách bảo hộ đã dẫn đến việc cắt

giảm thuế ô tô nhập khẩu. Kết quả là, nhu cầu và sức mua ô tô nhập khẩu đã tăng, đặt

áp lực đáng kể lên ngành sản xuất ô tô nội địa (Cổng thông tin điện tử Bộ Tài chính,

2023). Ngoài việc điều chỉnh mức thuế quan, Chính phủ Việt Nam cũng đã thực hiện

các biện pháp nhằm điều chỉnh các mức thuế tiêu thụ đặc biệt và thuế giá trị gia tăng đối

với ô tô nhập khẩu từ bên ngoài. Điều này đã nảy sinh ra câu hỏi về việc Chính phủ đã

điều chỉnh chính sách thuế bảo hộ như thế nào và tác động cụ thể của chúng đến lượng

tiêu thụ và giá cả của ô tô nhập khẩu ra sao (VnEconomy, 2024).

Bên cạnh đó, Việt Nam tích cực học hỏi từ bài học quốc tế trong việc xây dựng

mạng lưới chiến lược hỗ trợ cho ngành công nghiệp còn đang non trẻ này. Ví dụ, việc

phân tích chính sách thuế của Malaysia, một trong những quốc gia đạt được thành công

nhờ áp dụng các biện pháp bảo hộ, có thể cung cấp những gợi ý cho Việt Nam (Lau,

2020).

Do đó, mục đích của bài nghiên cứu là cung cấp đáp án tương đối cho các vấn đề

trên, từ đó có cái nhìn rõ nét hơn về những hiệu ứng của thuế bảo hộ đối với Việt Nam

trong vấn đề lượng nhập khẩu ô tô và nghiệm ra những bài học quan trọng từ thành tựu

quốc tế.

2. Khung lý thuyết

2.1. Lý thuyết về ngành công nghiệp non trẻ

Theo Từ (2010), một trong những lý lẽ biện hộ có lý được các quốc gia đưa ra

khi thực hiện chính sách bảo hộ là lý lẽ bảo hộ nền công nghiệp còn non trẻ (Infant

industry arguments). Đây là những ngành công nghiệp nội địa mới được thành lập, đặc

biệt tại các quốc gia đang phát triển và được dự đoán sẽ phát triển mạnh mẽ trong thời

gian tới, tuy nhiên do mới bắt đầu nên gặp một số khó khăn khi cạnh tranh với hàng

nhập khẩu như thiếu hiệu quả, thiếu khả năng cạnh tranh và dễ bị lung lay trước những

chuyển biến bất ngờ của thị trường. Lý luận bảo hộ ngành công nghiệp non trẻ thường

3

được coi là cơ sở lý luận cho chủ nghĩa bảo hộ và được công nhận rộng rãi dưới quan

điểm của các nhà nghiên cứu Hamilton (1791) và List (1841).

Việc khuyết thiếu bí quyết cốt lõi hay sở hữu trí tuệ cho ra sản lượng thấp hoặc

dù đã hoạt động ổn định cũng không sở hữu các yếu tố cạnh tranh được với doanh nghiệp

tồn tại lâu đời từ nước ngoài khiến việc tồn tại của ngành công nghiệp này cần sự bảo

hộ mậu dịch để tồn tại. Việc bảo hộ này sẽ được kéo dài đến khi ngành được cho là đủ

lợi thế để tham gia cạnh tranh quốc tế, đạt được lợi nhuận kinh tế nhờ quy mô và trong

dài hạn thúc đẩy lợi thế so sánh (Investopedia, 2023).

Ngoài ra, còn có thể đề cập đến một vài ý kiến khác về ngành công nghiệp non

trẻ như việc thành lập các ngành mới sẽ giảm sự lệ thuộc vào sản phẩm từ các quốc gia

bên ngoài; khuyến khích và kích thích sản xuất, tiêu dùng nội địa; đem lại thu nhập cho

quốc gia khi ngành đã đạt đến độ trưởng thành; hấp dẫn nhà đầu tư quốc tế và tạo cơ hội

làm việc cho công dân trong nước.

Lý lẽ bảo hộ ngành công nghiệp non trẻ, theo Từ (2010) cho thấy ba vấn đề cần

xem xét trọng tâm: (i) thị trường vốn chưa vận hành hiệu quả thường thấy ở các quốc

gia đang phát triển vì vậy áp dụng lý lẽ công nghiệp non trẻ ở khu vực này sẽ phù hợp

hơn; (ii) chính sách bảo hộ khi đã thực thi rất khó để tháo bỏ vậy nên cần xem xét kỹ

tính chất và triển vọng của ngành công nghiệp được bảo hộ; và (iii) trên lý thuyết, trợ

cấp tương đương thuế sẽ góp phần mang lại hiệu quả bảo hộ cao hơn nhưng nguồn trợ

cấp cần đến từ thu nhập trong khi thuế giúp đem lại nguồn thu nhập cần thiết cho thu

ngân sách chính phủ.

2.2. Lý thuyết cơ cấu thuế quan

Chính sách thuế quan về bảo hộ lượng nhập khẩu là chiến lược được một quốc

gia áp dụng để bảo vệ sản xuất trong nước khỏi sự cạnh tranh của hàng hóa và dịch vụ

nước ngoài Tại Việt Nam, công cụ thuế quan tiêu biểu cũng như bắt buộc bao gồm:

Thuế nhập khẩu (NKNC), Thuế tiêu thụ đặc biệt (TTĐB), Thuế giá trị gia tăng (GTGT).

Trong khuôn khổ bài viết, chính sách thuế bảo hộ xuất phát trực tiếp từ lý thuyết

bảo hộ ngành công nghiệp ô tô non trẻ (VnEconomy, 2024; Cổng thông tin điện tử Bộ

Tài chính, 2023; Từ, 2010). Các loại phí, thuế đánh lên ô tô có thể được chia thành 2

loại: (i) Thuế, phí đánh vào các doanh nghiệp sản xuất, lắp ráp và kinh doanh ô tô; và

(ii) Thuế, phí đánh vào người tiêu dùng ô tô.

Theo Đỗ & Vũ (2015), người tiêu dùng sau khi mua ô tô sẽ phải chịu nhiều loại

phí lưu hành xuyên suốt từ quá trình đăng ký đến khi lưu thông. Không chỉ người tiêu

dùng, theo Phúc (2015), các doanh nghiệp kinh doanh hay sản xuất ô tô cũng phải gánh

nhiều loại thuế, phí tính vào giá xe cuối cùng.

2.2.1. Thuế nhập khẩu ô tô nguyên chiếc (NKNC)

Thuế NKNC là một loại thuế áp dụng cho việc nhập ô tô đã được lắp ráp hoàn

chỉnh từ các quốc gia khác vào Việt Nam. Thuế NKNC được nhà nước cho là công cụ

giúp bảo vệ ngành ô tô nội địa mới chớm nở, còn đang bấp bênh cũng như đóng góp

thêm thu nhập cho ngân sách nhà nước (Cổng thông tin điện tử Bộ Tài Chính, 2023).

Điều này thể hiện rõ khi thuế NKNC ngành hàng ô tô luôn là một trong 5 khung ngành

đem lại lợi nhuận nổi bật, tăng xấp xỉ 20% về lượng và 10% về giá trị (Minh, 2023).

4

Tuy nhiên, đối với ngành công nghiệp ô tô mới chớm nở, thuế NKNC cũng gây ra hai

bất lợi: (i) gây sự lệ thuộc vào thị trường nội địa và (ii) gánh nặng phí cho người tiêu

dùng trên sản phẩm cuối cùng. Sự phụ thuộc vào ô tô sản xuất trong nước có thể làm

giảm sự lựa chọn và sự cạnh tranh trên thị trường cho công nghiệp nội địa. Thuế NKNC

làm người tiêu dùng khó tiếp cận được xe hơi bởi giá thành tăng cao. Theo Báo cáo

thường niên của Hiệp hội Các nhà sản xuất Ô tô Việt Nam (VAMA) (VnEconomy,

2024), số lượng xe ô tô nhập khẩu vào Việt Nam đã giảm 25% so với năm trước đó.

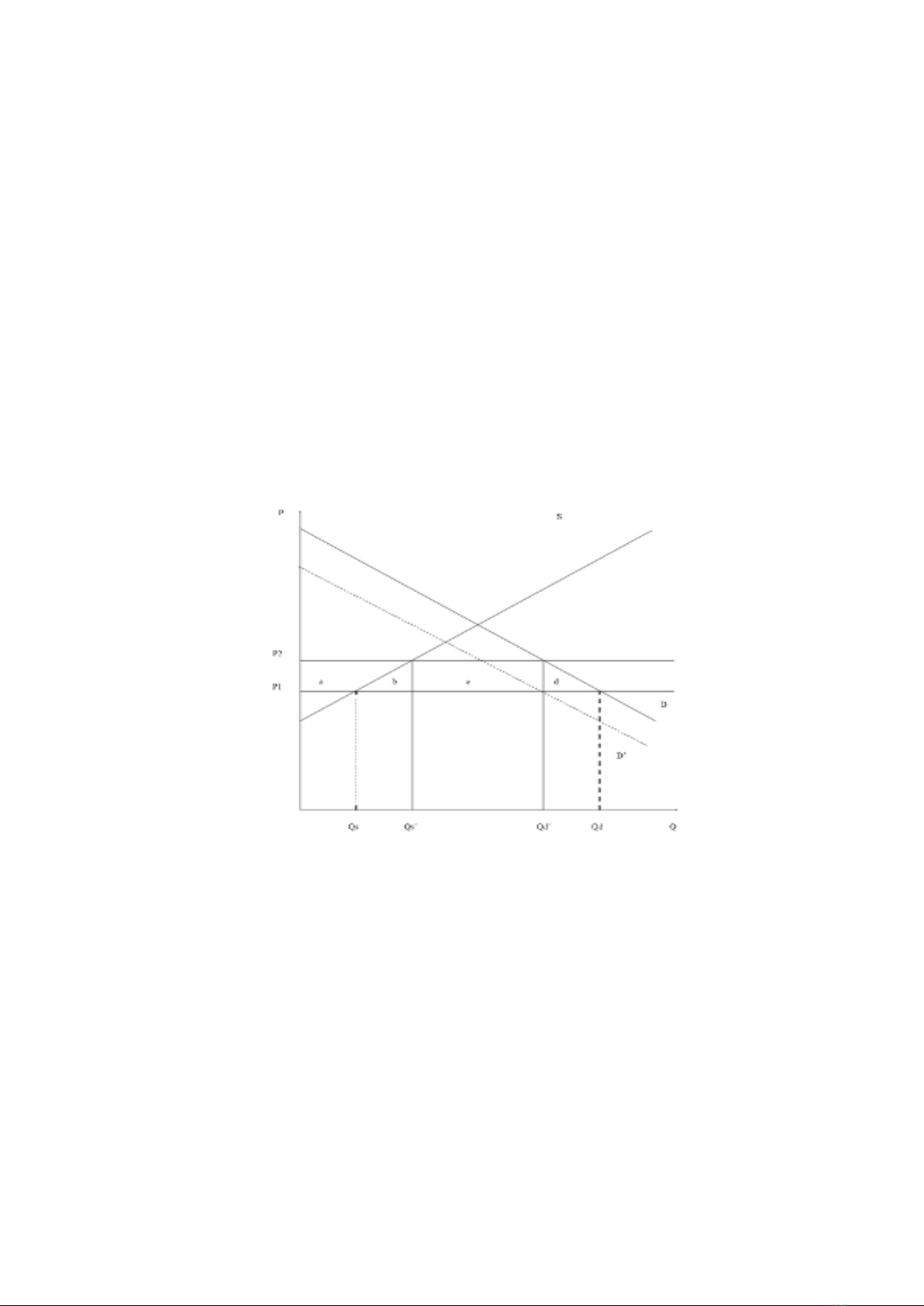

Minh hoạ trường hợp Thuế nhập khẩu tác động đến Cung - Cầu ô tô ở Việt Nam,

với P1 là giá thế giới, tương ứng với Qd và Qs là Lượng cầu và lượng cung trước khi

đánh thuế. P2 là giá sau khi đánh thuế với t = P2 - P1. Sản xuất nội địa thu được lợi ích

vì giá ô tô tăng đúng bằng thuế (t) nói cách khác phúc lợi của người tiêu dùng bị giảm.

Điều này làm cho lượng cung tăng từ Qs lên Qs’ và lượng cầu giảm từ Qd xuống Qd’

(hình 1). Nhà sản xuất được lợi diện tích a, chính phủ được lợi diện tích c. Vậy nên,

gánh nặng chi trả hoàn toàn đè lên vai người tiêu dùng với khoản phí khổng lồ (a+b+c+d)

với tổng chi phí bảo hộ là diện tích b+d.

Hình 1: Ảnh hưởng của thuế nhập khẩu đến Cung - Cầu ô tô ở Việt Nam

Nguồn: Từ, 2010

2.2.2. Thuế tiêu thụ đặc biệt (TTĐB)

Trong khuôn khổ bài viết, đây là thuế áp dụng cho việc tiêu thụ các sản phẩm cụ

thể là ô tô. Ở Việt Nam, Linh & Nguyễn (2023) đánh giá ô tô nhập khẩu được xếp vào

mặt hàng xa xỉ nên nhà nước đánh thuế TTĐB nhằm hạn chế cạnh tranh với công nghiệp

ô tô nội địa và cân bằng khoảng cách giàu nghèo. Bên cạnh việc giúp tăng thu nhập cho

nhà nước, vai trò công cụ điều tiết thị trường tương đối hiệu quả của thuế TTĐB gia

tăng kiểm soát lượng tiêu thụ ô tô và đáp ứng các mục tiêu phát triển bền vững như phát

thải bằng 0 vào năm 2050 (Cổng thông tin điện tử Viện Chiến lược và Chính sách Tài

chính, 2023). Hai loại thuế gián thu là thuế TTĐB và thuế bảo vệ môi trường (BVMT)

chiếm hơn 35% tổng ngân sách nhà nước, là một trong những chính sách thuế đặc biệt

quan trọng (Cổng thông tin điện tử Viện Chiến lược và Chính sách Tài chính, 2022).